Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Анализ путей повышения эффективности управления мотивацией рабочего персонала на газоперерабатывающем предприятии

Дипломная работа: Анализ путей повышения эффективности управления мотивацией рабочего персонала на газоперерабатывающем предприятии

Содержание

Введение

1. Теоретические аспекты мотивации труда рабочих

1.1 Роль мотивов в общей системе потребностей, интересов, стимулов

1.2 Сущность и содержание мотивационного процесса

1.3 Теории мотивации

1.4 Зарубежный опыт создания материальных и моральных мотивов к труду

2. Анализ финансово-хозяйственной деятельности Коробковского ГПЗ

2.1 Динамика развития нефтегазовой отрасли в России

2.2 Общая характеристика Коробковского ГПЗ

2.3 Анализ финансовой отчетности Коробковского газоперерабатывающего завода

3. Исследование системы мотивации труда рабочих на газоперерабатывающем предприятии

3.1 Анализ системы мотивации труда рабочих на Коробковском газоперерабатывающем заводе

3.2 Совершенствование системы мотивации труда рабочих на Коробковском газоперерабатывающем заводе

Введение

В современном понимании персонал является таким же важным для любой организации ресурсом, как и капитал, оборудование, технологии, информация. Для повышения эффективности управления промышленным предприятием, а, следовательно, получением прибыли, тем более для роста ее объема, нужно в первую очередь понять мотивацию каждого работника и заинтересовать его в высокопроизводительном труде, обеспечить тесную взаимосвязь его результатов с размерами вознаграждения. Использование эффективной системы мотивации персонала может повысить эффективность работы предприятия в такой же степени, что и техническое перевооружение.

Развитие механизмов управления предприятием должно идти, прежде всего, через укрепление и развитие личных материальных стимулов каждого работника, основной формой которых является оплата труда. Формы и системы оплаты труда на предприятиях, их целесообразность и объективность определяют многое - от морального климата в коллективе до материального благополучия каждого его члена и общества в целом.

Стабилизацию и поступательное движение развития экономики невозможно представить, если люди в процессе трудовой деятельности не будут получать главного - удовлетворения своих потребностей. В настоящее время ни у кого не вызывает сомнения, что самым важным ресурсом любой компании являются ее сотрудники. От того, насколько эффективным окажется труд сотрудников, зависит успех любой компании. Это особенно актуально в современных условиях, когда динамика научно - технического прогресса и усиление конкуренции значительно ускоряют процесс устаревания профессиональных знаний и навыков.

Изменения в экономической и политической системах в нашей стране одновременно несут как большие возможности, так и серьезные угрозы для каждой личности, устойчивости её существования, вносят значительную степень неопределенности в жизнь практически каждого человека. Система управления персоналом в такой ситуации приобретает особую значимость, поскольку позволяет обобщить и реализовать целый спектр вопросов адаптации индивида к внешним условиям, учета личного фактора в построении системы управления персоналом предприятия. Проблема экономической заинтересованности работников в улучшении конечных результатов хозяйственной деятельности предприятия остается актуальной.

Методической и теоретической основой исследования послужили концепции, представленные и обоснованные в классических и современных трудах отечественных и зарубежных экономистов, специалистов в области построения системы управления персоналом и управления человеческими ресурсами предприятия. Разработка механизма системы управления персоналом на промышленном предприятии отражена в работах Бухалкова М Н., Виханского О. С, Егоршина А. П., Лобанова А. А., Одегова Ю. Г., Филиппова А. В. и другие, а также зарубежных исследователей Вудкок М, Десслер Г., Мескон М., Метцнер И., Френсис Д. и другие.

Цель работы - исследование путей повышения эффективности управления мотивацией рабочего персонала на газоперерабатывающем предприятии.

Поставленная цель работы определила решение следующих задач:

-определить теоретические основы управления мотивацией рабочего персонала;

-рассмотреть факторы и методы, влияющие на эффективность управления мотивацией;

-изучить методику оценки эффективности управления мотивацией персонала;

-проследить динамику развития химической отрасли;

-проанализировать систему управления мотивацией на предприятии;

-определить пути повышения эффективности системы управления мотивацией персонала, предложить мотивационную модель для предприятия;

-провести оценку экономической эффективности системы мотивации.

Объект исследования - рабочий персонал Коробковского газоперерабатывающего завода.

Предмет исследования - система управления мотивацией рабочего персонала на КГПЗ.

При разработке положений исследования применялись такие общенаучные методы как наблюдение, сравнение, измерение; эмпирико-теоретические как анализ и синтез, формализация. При решении поставленных в работе задач также применялись методы и приемы экономического и статистического анализа.

При обработке статистических материалов были проведены компьютерные исследования взаимосвязи показателей с использованием пакета анализа программы Ехеl.

Эмпирической базой исследования явились законодательные и нормативные акты РФ, факты, опубликованные в научной литературе и периодической печати, документация предприятия, данные Интернет.

Научная новизна работы состоит в том, что в ней исследованы вопросы, недостаточно изученные и сравнительно мало освещенные в отечественной экономической литературе, а именно: методики статистической оценки эффективности управления мотивацией персонала в условиях экономических реформ; классификация факторов, влияющих на эффективность управления мотивацией персонала, с учетом специфики современного этапа развития экономики России; формирование системы статистических показателей, характеризующих эффективность управления мотивацией персонала в условиях переходного периода; разработка рекомендаций для оценки влияния мероприятий по повышению эффективности управления мотивацией персонала на конечные показатели деятельности фирмы. Элементы новизны характерны также для рекомендаций, полученных в результате интерпретации результатов анализа данных.

Теоретические выводы, разработанные мероприятия и практические рекомендации могут быть использованы предприятием при решении проблем, возникших в управлении мотивацией рабочего персонала. Предложенные в работе решения позволяют расширить арсенал методов, используемых при оценке эффективности управления мотивацией персонала на предприятии, и на этой основе обосновать принимаемые управленческие решения, с целью повышения эффективности управления.

Структура работы определяется логикой исследования. Работа состоит их введения, трех глав, заключения, библиографии и приложений.

Во ведении рассматривается актуальность выбранной темы. Формируются цели, задачи, методы, объект и предмет исследования.

В теоретическом разделе рассматриваются вопросы сущности понятия мотивации, факторы и методы, влияющие на эффективность управления мотивацией.

Во втором разделе проведен анализ состояния нефтегазовой отрасли в России. Также во втором разделе проведен анализ финансово-хозяйственной деятельности Коробковского ГПЗ.

В третьем разделе дан анализ управления мотивацией на предприятии. По результатам данного раздела предложена мотивационная модель для повышения эффективности системы управления мотивацией персонала и проведен анализ экономической эффективности ее внедрения.

1. Теоретические аспекты мотивации и стимулирования труда

1.1 Роль мотивов в общей системе потребностей, интересов, стимулов

До недавнего времени мотивы деятельности, в том числе и трудовой, никогда не были объектом системного экономического исследования. Изучением их занимались в первую очередь (и более всего) психологи, затем философы и, наконец, социологи. Экономическая наука объектом своего изучения сделала отдельные конкретные мотивы трудового поведения человека, такие, как «экономическая ответственность», «экономические привилегии», «заработная плата«, «потребность в труде и самоуправлении» [8, стр. 6].

На уровне предприятия речь могла идти, да и то лишь в самое последнее время, о прибыли и ее распределении, что было связано с попыткой преодолеть отчуждение работника от средств производства, вернуть ему «чувство хозяина».

Но даже и среди этих, казалось бы, «чисто» экономических мотивов они рассматривались не как мотивы, а как стимулы трудовой деятельности. Разумеется, если речь шла, скажем, о заработной плате, имелась в виду заработная плата работника, но исследовались ее сущность, формы организации и движения либо на уровне общества, либо на уровне коллектива (предприятия) и никогда - как мотив деятельности человека, как выгода.

Такой подход был вполне закономерен и оправдан временем: размер заработной платы в государственном секторе до сих пор регламентируется сверху. Понятно, что в условиях, когда от самого человека мало что зависит, заработная плата не ассоциируется в его представлении с выгодой и не может быть мотивом высокоэффективной трудовой деятельности. Между тем именно сегодня хозяйственная практика настоятельно требует теоретического подкрепления со стороны экономической науки - обоснования места и роли мотивов трудовой деятельности в общей системе экономических интересов, потребностей и стимулов [12, стр. 14].

В мотиве потребности и стимулы связаны в неразрывном единстве, взаимно друг друга предполагая, но и на определенной стадии этой взаимосвязи взаимно друг друга отрицая. Применительно к объекту нашего исследования - деятельности - мотив как внутренняя потребность может возникнуть и вопреки имеющимся стимулам.

Мотивы не только исключительно разнообразны, что объясняется индивидуальностью и многообразием самих субъектов хозяйствования, но и весьма лабильны. Причина их постоянной неустойчивости и изменчивости заключается в их сути - диалектическом единстве потребностей и стимулов. И если первые, возникая субъективно на уровне личности, имманентно включают в себя эти свойства - подвижность и изменчивость (хотя, разумеется, любая потребность возникает под влиянием объективных обстоятельств), то вторые - стимулы - изменчивы лишь внешне, что проявляется в изменении форм хозяйственной деятельности людей. По сути же, стимулы, будучи, прежде всего, объективными условиями хозяйствования, более стабильны и оказывают регулирующее влияние на потребности.

В нормальных условиях производства использование различных рычагов стимулирования способствует росту потребностей, а последние, в свою очередь, стимулируют развитие производства. На уровне мотива такое сочетание порождает личный интерес, цель которого - удовлетворение той или иной потребности, и одновременно возникает общественный интерес – развитие производства (разумеется, если потребности удовлетворяются исключительно за счет его развития собственным трудом) [8, стр. 13].

Между тем частная собственность создает предпосылки для удовлетворения потребностей не только за счет собственного труда. Она рождает мотив к «самосохранению», и это пока что сильнейший из известных мотивов для развития производства.

Бесспорно, что мотивы труда у предпринимателя и наемного работника различны. Соответственно разными будут и мотивационные механизмы: на предпринимателя воздействует государство; на наемного работника - предприниматель (им может быть и физическое лицо, и коллектив, и само государство), использующий разные стимулы при создании механизма трудовой мотивации. Они будут меняться в зависимости от целей развития производства на макро- и микроуровне. И, тем не менее, у этого принципиально разного многообразия мотивов есть одна общая черта - в любом случае речь идет об удовлетворении потребностей. Можно сказать, что потребности составляют сущность системы мотивов.

Человек как работник одновременно выступает в двух ипостасях: как производитель и как потребитель. Причем в условиях все углубляющегося разделения труда вовсе не обязательно, чтобы он был потребителем производимой им продукции. Последнее характерно, скорее, для натурального хозяйства. В условиях же современного производства качество его работы воздействует на его потребление опосредованно - через оплату его труда. В тех случаях, когда нарушается принцип распределения по количеству и качеству труда, мотивы трудовой деятельности крайне обедняются. Если работник знает, что он не сможет удовлетворить потребности за счет собственного трудового вклада, последний (даже неосознанно) может быть сведен к тому минимуму, который необходим для элементарного поддержания жизни на уровне средних стандартов.

Отчуждение человека от собственности как присвоения только не сформировало за годы советской власти мотива к труду вообще, но и отучило работника (особенно в сельском хозяйстве) от высококачественного труда. Мотив к труду как внутреннее побуждение возникает у собственника естественным путем. Забота о сохранении и приумножении собственности и является побудительным мотивом (и одновременно важнейшим стимулом) к труду. Процесс формирования мотивов трудовой деятельности (механизм мотивации труда) невозможен без восстановления права собственности как таковой одновременно и в правовой, и в экономической форме [8, стр. 14 – 15].

Сегодня в нашем обществе трудовая мотивация подорвана у всех категорий наемных работников. В отдельных случаях сохраняется лишь интерес к конкретным видам деятельности, поскольку мотив сочетает в себе интерес к труду не только как к деятельности, но и как к результату. Последний же отчужден от работника постольку, поскольку лишен собственности (присвоения). Мотивы деятельности человека многообразны и определяются различными обстоятельствами, однако устойчивость мотивов, независимо от обстоятельств, возникает и сохраняется только при снятии противоречия между присвоением и отчуждением. В процессе этого снятия только и может возникнуть мотив к труду как внутренняя потребность в деятельности, как производственное отношение на уровне личности [10, стр. 26].

1.2 Сущность и содержание мотивационного процесса

В самом общем виде мотивация человека к деятельности понимается как совокупность движущих сил, побуждающих человека к осуществлению определенных действий. Эти силы находятся вне и внутри человека и заставляют его осознанно или же не осознанно совершать некоторые поступки. При этом связь между отдельными силами и действиями человека опосредована очень сложной системой взаимодействий, в результате чего различные люди могут совершенно по разному реагировать на одинаковые воздействия со стороны одинаковых сил. Более того, поведение человека, осуществляемые им действия в свою очередь также могут влиять на его реакцию на воздействия, в результате чего может меняться как степень влияния воздействия, так и направленность поведения, вызываемая этим воздействием [7, с.390].

Основные задачи мотивации:

– формирование у каждого сотрудника понимания сущности и значения мотивации в процессе труда;

– обучение персонала и руководящего состава психологическим основам внутрифирменного общения;

– формирование у каждого руководителя демократических подходов к управлению персоналом с использованием современных методов мотивации. Влияние мотивации на поведение человека зависит от множества факторов, во многом индивидуально и может меняться под воздействием обратной связи со стороны деятельности человека [6, с.144].

Мотивация, рассматриваемая как процесс, теоретически может быть представлена в виде шести следующих одна за другой стадии.

Естественно, такое рассмотрение процесса носит достаточно условный характер, так как в реальной жизни нет столь четкого разграничения стадий и нет обособленных процессов мотивации. Однако для уяснения того, как разворачивается процесс мотивации, какова его логика и составные части, может быть приемлема и полезна ниже приводимая модель.

Первая стадия – возникновение потребностей. Потребность проявляется в виде того, что человек начинает ощущать, что ему чего-то не хватает. Проявляется она в конкретное время и начинает «требовать» от человека, чтобы он нашел возможность и предпринял какие- то шаги для ее устранения. Потребности могут быть самыми различными. Условно можно разбить на три группы:

– физиологические;

– психологические;

– социальные.

Вторая стадия – поиск путей устранения потребности.

Раз потребность возникла и создает проблемы для человека, то он начинает искать возможности устранить ее: удовлетворить, подавить, не замечать. Возникает необходимость что-то сделать, что-то предпринять.

Третья стадия – определение целей (направления) действия. Человек фиксирует, что и какими средствами он должен делать, чего добиться, что получить для того, чтобы устранить потребность. На данной стадии происходит увязка четырех моментов:

– что я должен получить, чтобы устранить потребность;

– что я должен сделать, чтобы получить то, что желаю;

– в какой мере я могу добиться того, чего желаю;

– насколько то, что я могу получить, может устранить потребность.

Четвертая стадия – осуществление действия. На этой стадии человек затрачивает усилия для того, чтобы осуществить действия, которые в конечном счете должны предоставить ему возможность получения чего-то, чтобы устранить потребность. Так как процесс работы оказывает обратное влияние на мотивацию, то на этой стадии может происходить корректировка целей.

Пятая стадия – получение вознаграждения за осуществление действия. Проделав определенную работу, человек либо непосредственно получает то, что он может использовать для устранения потребности, либо то, что он может обменять на желаемый для него объект. На данной стадии выясняется то, насколько выполнение действий дало желаемый результат. В зависимости от этого происходит либо ослабление, либо сохранение, либо же усиление мотивации к действию.

Шестая стадия – устранение потребности. В зависимости от степени снятия напряжения, вызываемого потребностью, а также от того, называет устранение потребности ослабление или усиление мотивации деятельности, человек либо прекращает деятельность до возникновения новой потребности, либо продолжает искать возможности и осуществлять действия по устранению потребности [5, с.84].

Для того чтобы всесторонне раскрыть понятие мотивации, необходимо рассмотреть три аспекта этого явления:

– что в деятельности человека находиться в зависимости от мотивационного воздействия;

– каково соотношение внутренних и внешних сил;

– как мотивация соотносится с результатами деятельности человека [1, с.133].

Знание логики процесса мотивации не дает существенных преимуществ в управлении этим процессом. Можно указать на несколько факторов, которые усложняют и делают неясным процесс практического развертывания мотивации. Важным факторы является не очевидность мотивов. Можно предполагать, догадываться по поводу того, какие мотивы действуют, но в явном виде их «вычленить» невозможно.

Следующим важным фактором является изменчивость мотивационного процесса. Характер мотивационного процесса зависит от того, какие потребности инициируют его. Однако сами потребности находятся между собой в сложном динамическом взаимодействии, зачастую противореча друг другу либо же, наоборот, усиливая действия отдельных потребностей - при этом составляющие этого взаимодействия могут меняться во времени, изменяя направленность и характер действия мотивов поэтому даже при самом глубоком знании мотивационной структуры человека, мотивов его действия могут возникать непредвиденные изменения в поведении человека и непредвиденная реакция с его стороны на мотивирующие воздействия.

Еще одним фактором делающим мотивационный процесс каждого конкретного человека уникальным и не на сто процентов предсказуемым, является различие инновационных структур отдельных людей, разная степень влияния одинаковых мотивов на различных людей, различная степень зависимости действия одних мотивов от других. У одних людей стремление к достижению результата может быть очень сильным, у других же оно может быть относительно слабым. В этом случае данный мотив будет по-разному действовать на поведение людей. Возможна и другая ситуация: два человека имеют одинаково сильный мотив на достижение результата. Но у одного этот мотив доминирует над всеми другими, и он будет добиваться результата любыми способами. У другого же этот мотив соизмерим по силе действия с мотивом на соучастие в совместных действиях. В этом случае данный человек будет вести себя по-другому [11, стр. 17 - 18].

Считается, что если сотрудник чем-то неудовлетворен в своей работе и у него есть возможность улучшить свое положение (материальное, социальное), то это хороший стимул для его развития. Таким образом, лучше, если у сотрудника будет какая-то неудовлетворенная потребность. Задача руководителя в данном случае — грамотно управлять этой неудовлетворенностью, чтобы она не переросла в явное недовольство.

Если говорить о людях, которые только начинают трудовой путь, то рассуждать о положительном недовольстве можно только в отношении зарплаты и желания ее повысить. Если же говорить о среднем менеджменте, то когда, например, человек отработал 2-3 года, ему уже хочется изменить и что-то другое. Здесь положительное недовольство вызвано не столько материальными факторами, сколько статусными. Поэтому таких людей можно привлекать к принятию решений, участию в различных организационных изменениях. Соответственно, человеку становится интереснее работать. Еще раз следует подчеркнуть: управление положительным недовольством зависит от статуса работника [9, стр. 18].

Однако, создавая определенный уровень мотивации сотрудника, нужно помнить о том, что на первом месте у него в голове все-таки стоит зарплата. Все остальное — дополнительная мотивация.

Помимо денег у работника существуют, конечно, и другие факторы. Человек как существо социальное пытается быть востребованным обществом. Когда у него ничего нет, он старается быть кому-то нужным. Потом, когда становится главным, он пытается сгруппировать людей вокруг себя. Естественно, в этом случае возникают разные «подковерные» махинации, интриги и т.д. Любой человек помимо хорошей зарплаты хочет, чтобы его работа была более или менее интересной. Должен быть сформирован интерес к жизни [9, стр. 20].

На специалистов-талантов действуют примерно такие же методы мотивации, как и на рядовых сотрудников, только в усиленной дозе. Например, для таланта очень важно постоянное движение вперед, саморазвитие, обучение. Таким образом, можно попытаться удержать своего специалиста, посулив ему всевозможные программы обучения, курсы и тренинги. Но и здесь не стоит переусердствовать. Если навыки, полученные на курсах, талант не сможет применять в работе, у него появится еще больше мотивации покинуть организацию. Хотя подстраховаться на этот счет можно – заключить ученический договор, в котором будет обозначено, что, пройдя те или иные курсы, ваш талант будет обязан проработать на предприятии, например, год. А поскольку предела совершенству нет, следует ориентироваться на собственный бюджет и потенциал фирмы.

Что касается самого щепетильного вопроса любой работы, то здесь также можно придумать методы, позволяющие придержать специалистов-талантов на предприятии. Творчество творчеством, но ведь и им не чуждо все материальное. Если специалист получает в качестве заработной платы процент с продаж или проектов, нужно постараться сделать эту систему сложнее. Например, при достижении определенного плана, можно получать дополнительный бонус с прибыли организации. Сама шкала процентов также не должна быть одинаковой, нужно установить для специалистов-талантов свой процент и свой план продажи. Талантливые специалисты большие единоличники, и, подчеркнув эту черту, можно повысить их лояльность к организации. Кстати, участие в прибыли организации считается одним из самых хороших приемов в организациях развитых стран. По понятным причинам, участие абсолютно всех сотрудников в прибыли затруднительно, но хотя бы самых талантливых непременно нужно отметить таким подарком [2, стр.23].

1.3 Теории мотивации

Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. При закладке основ современных концепций мотивации наибольшее значение имели работы трех человек: Абрахама Маслоу, Фредерика Герцберга и Дэвида Мак Клеланда.

По теории Маслоу все потребности можно расположить в виде строгой иерархической структуры (Рисунок 1). Этим он хотел показать, что потребности нижних уровней требуют удовлет ворения и, следовательно, влияют на поведение человека прежде, чем на мотивации начнут сказываться потребности более высоких уровней. В каждый конкретный момент времени человек будет стремиться к удовлетворению той потребности, кото рая для него является более важной или сильной. Прежде, чем потребность сле дующего уровня станет наиболее мощным определяющим фактором в поведении человека, должна быть удовлетворена потребность более низкого уровня.

мотивация труд рабочий персонал

Рисунок 1 – Иерархия потребностей по Маслоу

Поскольку с развитием человека как личности расширяются его потенциальные возможности, потребность в самовыражении никогда не может быть полностью удовлетворена. Поэтому и процесс мотивации поведения через потребности бесконечен.

Только после того, как человек почувствует внутреннюю удовлетворенность и уважение окружающих, его важнейшие потребности начнут расти в соответствии с его потенциальными возможностями. Но если ситуация радикально изменяется, то важнейшие потребности могут круто измениться. Как быстро и сильно могут спуститься по иерархической лестнице высшие потребности и какими сильными могут быть потребности самых низких ее уровней.

Для того чтобы следующий, более высокий уровень иерархии потребностей начал влиять на поведение человека, не обязательно удовлетворять потребность более низкого уровня полностью [7, с.390].

Таким образом, иерархические уровни не являются дис кретными ступенями. Другими словами, хотя в данный момент одна из потребностей может доминиро вать, деятельность человека при этом стимулируется не только ею.

Другой моделью мотивации, делавшей основной упор на потребности высших уровней, была теория Дэвида Мак Клеланда. Он считал, что людям присущи три потребности: власти, успеха и причастности.

С развитием экономических отношений и совершенствованием управления значительная роль в теории мотивации отводится потребностям более высоких уровней. Представителем этой теории является Дэвид Мак Клеланд. Согласно его утверждению структура потребностей высшего уровня сводится к трем факторам: стремлению к успеху, стремлению к власти, стремление к причастности. При таком утверждении успех расценивается не как похвала или признание со стороны коллег, а как личные достижения в результате активной деятельности, как готовность участвовать в принятии сложных решений и нести за них персональную ответственность. Стремление к власти должно не только говорить о честолюбии, но и показывать умение человека успешно работать на разных уровнях управления в организациях, а стремление к признанию – его способность быть неформальным лидером, иметь свое собственное мнение и уметь убеждать окружающих в его правильности.

Согласно теории Мак Клеланда люди стремящиеся к власти, должны удовлетворить эту свою потребность и могут это сделать при занятии определенных должностей в организации [7, с.390].

Управлять такими потребностями можно, подготавливая работников к переходу по иерархии на новые должности с помощью их аттестации, направления на курсы повышения квалификации и т.д. Такие люди имеют широкий круг общения и стремятся его расширить. Руководители должны способствовать этому [12, стр. 55].

В 50-х гг. нашего столетия была апробирована на практике мотивационная модель Ф. Герцберга, которая включила в себя две группы факторов («гигиенические факторы» и «мотивационные факторы»), которые, по его мнению, достаточно эффективно воздействуют на результаты труда работников фирм (Таблица 1) [4].

Таблица 1 – Мотивационная модель Ф. Герцберга.

| Гигиенические факторы | Мотивирующие факторы |

| Заработная плата | Интересная работа, увлекательная постановка вопросов |

| Социальные блага | Многосторонность, возможность повышения звания |

| Условия работы: физические, внешние | Самостоятельность и полномочия |

| Статус | Свой участок работы |

| Климат на предприятии, рабочая атмосфера, обстановка | Возможность добиться ощутимых результатов |

| Отношение к начальству и коллегам | Признание достижений выражается в увеличении: дохода; полномочий; степени трудности поставленных задач; профессионального обучения и повышения квалификации. |

Первая группа факторов (гигиенические факторы) связана с самовыражением личности, ее внутренними потребностями, а также с окружающей средой, в которой осуществляется сама работа. Вторая группа факторов мотивации связана с характером и сущностью самой работы. Руководитель здесь должен помнить о необходимости обобщения содержательной части работы. Гигиенические факторы Ф. Герцберга соответствуют физиологическим потребностям, потребности в безопасности и уверенности в будущем.

В последнее время концепция Герцберга подвергается критике за ее упрощенность, игнорирование индивидуальных различий между людьми, видами деятельности и культурами. Признавая подобную критику обоснованной, необходимо подчеркнуть основное достоинство теории двух факторов – привлечение внимания руководителей к труду как таковому в качестве основного источника мотивации работника [12, стр. 56 - 57].

В процессуальных теориях анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Они не оспаривают существование потребностей, но считают, что поведение людей определяется не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения. Рассмотрим основные процессуальные теории мотивации: теорию ожиданий В. Врума, теорию справедливости, модель Портера-Лоулера и теорию Д. Макгрегора.

Теория ожиданий утверждает, что человек прикладывает усилия для осуществления тех действий, которые:

1. Приведут к удовлетворению его потребности;

2. Имеют наивысшую, по, его мнению, вероятность успеха.

Другими словами, прежде чем совершить что-либо, человек оценивает привлекательность каждого возможного результата для себя и уровень усилий, которые необходимо затратить для его достижения. Если результат не имеет ценности для человека – он не приложит особых усилий для его достижения, и наоборот, при высокой значимости результата человек тратит большие усилия для его достижения.

Врум выделил важность трех взаимосвязей: затраты труда – результаты; результаты – вознаграждение и валентность (удовлетворенность вознаграждением). Если значение любого из этих трех критически важных для определения мотивации факторов будет мало, то будет слабой мотивация и низки результаты труда.

Практический смысл теории ожидания заключается в выделении рационального начала в мотивации работника и, соответственно, необходимости для руководителей создания системы компенсации, учитывающей реальные потребности сотрудников.

Сложности использования этой теории состоят, прежде всего, в многовариантности человеческого поведения и сложности определения потребностей и привлекательности возможных исходов для каждого отдельного сотрудника [12, стр. 115].

Теория справедливости утверждает, что в основе трудового поведения человека лежит стремление к справедливой оценке со стороны организации его усилий (по сравнению с оценкой усилий других сотрудников). Иными словами люди озабочены, прежде всего, тем, как их соотносят с коллегами. Каждый человек сравнивает соотношение собственных усилий с результатами (оценкой со стороны организации) с тем же соотношением своих коллег и делает вывод о равенстве или неравенстве, корректируя или оставляя неизменным свое трудовое поведение на основании этого вывода. При этом он учитывает условия, в которых работают он и другие сотрудники.

Теория мотивации Л. Портера – Э. Лоулера построена на сочетании элементов теории ожиданий и теории справедливости. Суть ее в том, что введены соотношения между вознаграждением и достигнутыми результатами.

Портер и Лоулер ввели три переменные, которые влияют на размер вознаграждения: затраченные усилия, личностные качества человека и его способности и осознание своей роли в процессе труда. Элементы теории ожидания здесь проявляются в том, что работник оценивает вознаграждение в соответствии с затраченными усилиями и верит в то, что это вознаграждение будет адекватно затраченным им усилиям. Элементы теории справедливости проявляются в том, что люди имеют собственное суждение по поводу правильности или неправильности вознаграждения по сравнению с другими сотрудниками и соответственно и степень удовлетворения. Отсюда важный вывод о том, что именно результаты труда являются причиной удовлетворения сотрудника, а не наоборот. Согласно такой теории результативность должна неукоснительно повышаться.

Дуглас Макгрегор проанализировал деятельность исполнителя на рабочем месте и выявил, что управляющий может контролировать следующие параметры, определяющие действия исполнителя: задания, которые получает подчиненный; качество выполнения задания; время получения задания; ожидаемое время выполнения задачи; средства, имеющиеся для выполнения задачи; коллектив, в котором работает подчиненный; инструкции, полученные подчиненным; убеждение подчиненного в посильности задачи; убеждение подчиненного в вознаграждении за успешную работу; размер вознаграждения за проведенную работу; уровень вовлечения подчиненного в круг проблем, связанных с работой.

Все эти факторы зависят от руководителя и, в то же время, в той или иной мере влияют на работника, определяют качество и интенсивность его труда. Макгрегор пришел к выводу, что на основе этих факторов возможно применить два различных подхода к управлению, которые он назвал «Теория X» и «Теория Y».

«Теория X» воплощает чисто авторитарный стиль управления, характеризуется существенной централизацией власти, жестким контролем по перечисленным выше факторам. «Теория Y» соответствует демократическому стилю управления и предполагает делегирование полномочий, улучшение взаимоотношений в коллективе, учета соответствующей мотивации исполнителей и их психологических потребностей, обогащение содержания работы.

Обе теории имеют равное право на существование, но, в силу своей полярности, в чистом виде на практике не встречаются. Как правило в реальной жизни имеет место комбинация различных стилей управления.

Теории Макгрегора были разработаны применительно к отдельно взятому человеку. Дальнейшее совершенствование подходов к управлению было связано с тем развитием организации как системы открытого типа, а также была рассмотрена работа человека в коллективе. Это привело к концепции целостного подхода к управлению, т.е. необходимости учета всей совокупности производственных и социальных проблем [11, стр. 157 – 158].

Так Уильям Оучи предложил свое понимание этого вопроса, получившее название «Теория Z» и «Теория A», чему в большой степени способствовали отличия в управлении, соответственно, в японской и американской экономиках.

Оучи отмечает непропорциональное внимание к технике и технологии в ущерб человеческому фактору. Поэтому «Теория Z» базировалась на принципах доверия, пожизненного найма (как внимание к человеку) и групповом методе принятия решений, что дает еще и прочную связь между людьми, более устойчивое их положение. Однако управление развивалось большей частью в сторону идей, заложенных в «Теории Y», демократического стиля управления.

Таким образом, с определенными допущениями «Теорию Z» можно назвать развитой и усовершенствованной «Теорией Y», адаптированной, прежде всего под Японию. «Теория A» в большей степени характерна для США. Однако некоторые компании западных стран успешно применяют у себя принципы «Теории Z» [4].

Таким образом, описанные выше теории пытаются объяснить трудовое поведение человека, используя различные психологические и физиологические концепции. Каждая из них имеет свои сильные и слабые стороны – до сих пор не создано универсальной теории мотивации. Одни концепции лучше работают в одних условиях (национальных культурах, организациях, применительно к определенным профессиональным группам), другие – в других. Руководители должны помнить, что мотивация – это комплексное явление, которое во многом определяется индивидуальными особенностями сотрудника. Эффективное управление производственным поведением требует от руководителей постоянного анализа и учета этих особенностей, а также организационного контекста.

1.4 Зарубежный опыт создания материальных и моральных мотивов к труду

Во многих странах Западной Европы и в США мотивационные аспекты управления персоналом компаний и фирм приобрели большое значение, и эти методы и опыт мотивации могут быть с успехом перенесены на российскую почву.

Для разрешения проблем соответствия эффективности деятельности сотрудника и размера получаемой им зарплаты на предприятиях США и Западной Европы используется система «Pay for Performance» - «плата за исполнение» (PFP). Под PFP понимается применение любых способов оплаты труда, при которых вознаграждение, получаемое работником, зависит от индивидуальных и групповых различий в выполнении деятельности. Это конкретно выражается в системе гибкой оплаты труда. Существует множество типов гибких схем оплаты труда.

Комиссионные. Это, пожалуй, самая простая и одновременно самая старая PFP-схема. Суть ее в том, что сотрудник (прежде всего это относится к агентам попродаже) получает определенный процент от сумм, которые ему платят клиентыпри покупке у него товаров. Комиссионные могут использоваться как в сочетании сбазовым окладом, так и независимо от него, полностью составляя заработную плату сотрудника. Хотя комиссионные и являются наиболее «прямой» PFP-схемой, пик их популярности, безусловно, остался в прошлом (так, из крупных рекламных компаний США их использует только Walt Disney Co.) [8, стр. 205].

Денежные выплаты за выполнение поставленных целей. Это наиболее распространенный тип PFP-планов (по некоторым данным, вознаграждения такого рода использует 61% компаний, применяющих PFP). Такие выплаты (было бы адекватно называть их премиями) в целом осуществляются при соответствии работниканекоторым заранее установленным критериям. Среди них могут быть экономические показатели, показатели качества, оценка сотрудника другими лицами. Каждаякомпания устанавливает собственные цели такого рода, и иногда они бывают весьма необычными. Так, совершенно неожиданно нововведение, примененное в компании United Airlines Inc. Начиная с 2000 г., размер вознаграждений, которые получают менеджеры компании, будет частично зависеть от удовлетворенности трудомрядовых сотрудников UAI. Эта удовлетворенность будет измеряться независимой аудиторской организацией. В настоящее время даже ведутся разговоры о введении PFP-схем при оплате труда учителей в зависимости от успеваемости их учеников [12, стр. 146].

Специальные индивидуальные вознаграждения в качестве признания ценности того или иного работника. Во-первых, это могут быть специальные премии, выплачиваемые сотрудникам за владение навыками, остро необходимыми компании в настоящий момент (так называемые hot skills). Во-вторых, это могут быть премии за верность компании, которые получают сотрудники, проработавшие в организации определенное количество времени. Такие премии могут выплачиваться и специалистам, уход которых очень нежелателен для компании. В-третьих, это могут быть премии «звездам» компании [3, стр. 75].

Программы разделения прибыли. При такой схеме сотрудники получают определенный процент прибыли компании. Такие схемы могут использоваться двояко. С одной стороны, эти программы могут применяться как индивидуальные вознаграждения, и в таком случае при хорошем выполнении своей работы сотрудник получает заранее оговоренный процент прибыли. С другой, компания может установить схему разделения прибыли для всех сотрудников (или для отдельно взятого подразделения): в таком случае это не способ вознаграждения за отличную работу, способ психологического объединения работников компании.

Акции и опционы на их покупку. При такой схеме формально сотрудник никаких выплат в форме «живых» денег не получает. Вместо этого совет директоров компании принимает решение о безвозмездном предоставлении сотруднику в собственность определенного числа акций, либо просто о предоставлении ему права приобрести пакет акций оговоренного размера.

Плюсы PFP очевидны. Тесная связь вознаграждения, которое получает сотрудник, с эффективностью его деятельности приносит дивиденды и сотруднику и компании. По некоторым данным, типичная PFP-программа повышает организационную продуктивность на 5 - 49%, а доходы сотрудников - на 3 - 29%. Работник получает возможность заработать большее количество денег при условии хорошей валюты, а также ориентиры для оценки своей эффективности. Компания же получает мотивированных сотрудников: люди стараются сделать больше, чтоб заработать (больше, а тех, кто не выдерживает конкуренции, заменяют новые сотрудники с подходящей философией [11, стр. 18].

Необходимо упомянуть несколько пунктов, которым должна следовать компания для эффективного применения подобных методов. Во-первых, это оценка организационной культуры использования PRP. Во-вторых, анализ ситуации на рынке. Помимо обязательного знания среднерыночной зарплаты специалистов компания должна отдельно поощрять сотрудников, обладающих навыками, остро необходимыми в данный момент. В-третьих, это оперативность действий, под которой понимается как отсутствие затяжек с выплатами, так и регулярный аудит существующих ГКР-планов и при необходимости их пересмотр. В-четвертых, долгосрочность внедряемых программ. Сотрудники должны чувствовать, что PFP - это не единовременный способ повышения мотивации, а долгосрочные инвестиции в человеческий ресурс. В-пятых, премирование «звезд», т.е. тех работников компании, без которых и эффективность ее работы оказывается под угрозой. В-шестых, наделение менеджеров полномочиями. В некоторых компаниях (таких, например, как MCI) система менеджмента является сильно децентрализованной и менеджеры получают в свое распоряжение денежный пул, который они далее самостоятельно распределяют между своими сотрудниками. И, наконец, экспериментирование. Ярким примером творческого подхода к реализации системы PFP является схема «оплата против риска», которую используют сотрудники компании Xerox, занимающиеся информационными технологиями. Для того чтобы получать бонусы за свою работу, они отказываются от определенного процента своей заработной платы, но при эффективной работе они получают сумму как минимум вдвое большую, чем та, от которой они отказались.

Конечно же, существуют и пункты, по которым критикуют PFP. Но подавляющая часть этой критики направлена не на систему как таковую, а на неудачные способы ее применения. Часто сомнению подвергается тот факт, что вознаграждение сотрудника во многом определяется субъективным мнением менеджера, которому сложно установить и описать значимые различия между хорошо выполняющими свою работу подчиненными. Это, безусловно, одна из главных трудностей, возникающих при PFP. Чтобы преодолеть ее, компания должна использовать независимые методы оценки, не базирующиеся исключительно на личных симпатиях и антипатиях. Второй пункт критики в том, что PFP, по мнению некоторых исследователей, наносит непоправимый удар по командной работе, порождая ненужную конкуренцию среди сотрудников (хотя сейчас все чаще применяются именно «командные вознаграждения»). Критикуют PFP и по некоторым другим поводам. В то же время данная система приносит организации большие дивиденды в виде высокой мотивации сотрудников, роста отдачи от них и как итог - увеличение прибыли всей компании [8, стр. 214].

В качестве отечественного опыта создания материальных и моральных стимулов к труду следует рассмотреть так называемый Механизм Активного Развития (MAP), предложенный и внедренный на множестве предприятий ведущим отечественным консультантом С.В. Хайнишем.

MAP представляет собой совокупность организационно и процедурно оформленных средств и методов, обеспечивающих реализацию инновационной деятельности в процессе активного развития предприятия.

Основу деятельности MAP составляет процедура осуществления нововведений, включающая 4 этапа:

1 -и - определение потребности;

2-й - генерация идеи (или предварительный выбор) нововведения;

3-й - разработка;

4-й - внедрение.

Первый этап обычно выполняется непосредственно руководителями предприятия или специально созданным в рамках MAP отделом активного развития (ОАР). Потребность в нововведениях определяется на основе диагностики или инициативных предложений [12, стр. 146].

Последующие этапы процедуры осуществления нововведений выполняются двумя способами: традиционным (включение этих работ в качестве заданий в планы подразделений и служб предприятия) или путем создания временных групп (ВГ). В состав ВГ могут включаться как работники предприятия, так и внештатные специалисты.

Организационно MAP представляет собой комплекс структурно-реализованных субъектов инновационной деятельности (отдела активного развития и система временных групп) и системы их взаимоотношений с различными структурными подразделениями предприятия.

Активное развитие предприятия отличает следующее:

– внедрение новых методов управления и организации;

– поиск более эффективных, в сравнении с применяемыми, методов решения стандартных, рутинных задач;

– трансфер (передача) передового практического опыта и др.;

– активное выявление актуальных проблем предприятия, поиск и постановка новых задач;

– широкая опора на творческую активность, создание на предприятии климата новаторства;

– стимулирование и использование инициативы коллектива к отдельных новаторов.

MAP создает условия для возникновения, поддержки и реализации инициативных решений в различных областях:

– конструкторско-технологических, направленных на создание и освоение новой продукции, создание и использование новых технологий и материалов, модернизацию оборудования, техническое перевооружение и реконструкцию производства реализацию мероприятий по охране окружающей среды;

– производственных, ориентированных на расширение производственных мощностей, диверсификацию производственной деятельности, изменение структуры производства, поиск путей повышения эффективности использования, снижения себестоимости и т.д.;

– экономических, направленных на изменение методов и способов планирования производственно-хозяйственной деятельности, снижение производственных затрат, экономическое стимулирование работников и т.д.;

– управленческих, способствующих совершенствованию организационной структуры, стиля и методов принятия решений, использованию новых средств обработки информации и т.д.;

– социальных, связанных с улучшением условий и характера труда, социального обеспечения, психологического климата и характера взаимоотношений на предприятии или между отдельными подразделениями;

– маркетинговых, направленных на изменения в маркетинговой деятельности и др.

Важная особенность MAP состоит в ориентации на человека. Создание мотивации активного развития повышает общий уровень трудовой активности работников, а для их наиболее активной части создаются разнообразные возможности и обеспечиваются условия для новаторской деятельности. Кроме того, создание MAP позволяет устанавливать дифференцированную оплату труда: активному новатору к заработной плате за выполнение основной работы выплачивается не надбавка, весьма приближенно учитывающая инициативу и дополнительный трудовой вклад, а вознаграждение за конкретную работу в составе ВГ.

Важнейшие компоненты MAP составляют блоки (системы) мотивации активного развития и его обеспечения. Складываясь из отдельных известных в той или иной мере элементов (стимулирование, временные группы и т.д.), MAP дает эффект системности: все его элементы взаимоувязаны, согласованы и целенаправленно работают на конечный результат - активное развитие предприятия. Не полная реализация блоков мотивации и обеспечения активного развития не позволяет полностью использовать тот потенциал, которым обладают оставшиеся элементы, и нарушает целостность MAP.

Готовность работников предприятия участвовать в процессе активного развития, их потребность действовать определяются их мотивацией [8, стр. 223- 225].

В рамках MAP используются следующие основные, относительно самостоятельные методы мотивации:

Методы подкрепления. Методы подкрепления охватывают различные системы индивидуального и группового поощрения и направлены на стимулирование как результатов, так и участия в процессе активного развития. Вознаграждение может быть экономическим (например, премирование) или каким-то другим (предоставление отгулов, перевод на гибкий рабочий график, продвижение по службе и т.п.). Для поощрения инициативы важно создать атмосферу терпимости к неудачам, т.к. относительно высокий риск неудачи является нормальным для процессов нововведений. В рамках MAP методы подкрепления конкретизируются в соответствующих формах материального и морального стимулирования как элемента обеспечения активного развития.

Предоставление самостоятельности. Предоставление непосредственным исполнителям самостоятельности в принятии оперативных решений (в рамках выполняемой работы) существенно влияет на мотивацию и результативность. Исключение постоянного (особенно недостаточно компетентного) вмешательства, необходимости согласований и ожиданий разрешений - все это повышает заинтересованность и инициативность работников. Именно это во многом определяет эффективность ВГ как формы организации деятельности в зоне развития. Для повышения готовности работников участвовать в активном развитии предоставление самостоятельности должно также распространяться и на производственные коллективы. В таких условиях возрастает творческая активность широкого круга работников, что способствует возникновению новых идей и инициативных предложений.

Вовлечение работников в процесс принятия решений. При реальной поддержке высшего руководства применение перечисленных методов мотивации показывает на деле, что активное развитие признается значимым для предприятия. Тем самым создается особый климат, который делает новаторство на предприятии естественным процессом. Такой климат существенно влияет на мотивацию активного развития.

Методы вовлечения работников в процесс принятия решений (так называемые партисипативные методы) обеспечивают: совместное выявление проблем; участие при решении проблем; совместное принятие решений; улучшение коммуникации и сотрудничества между специалистами, руководителями и подразделениями, в том числе между производственными подразделениями и аппаратом управления.

Важной составной частью MAP является специальное подразделение - отдел (служба) активного развития. На многих существующих предприятиях имеются подразделения типа отделов перспективного планирования (развития предприятия, стратегического управления и т.п.), которые непосредственно, собственными силами, практически без привлечения других работников, занимаются решением отдельных задач развития предприятия. В отличие от них отдел активного развития служит организующим центром для обеспечения активного развития предприятия. Какой отдел, включающий 3-5 работников (на крупных предприятиях), подчиняется непосредственно первому руководителю предприятия. К основным задачам отдела относятся: диагностика проблем деятельности предприятия; рассмотрение и предварительная оценка инициативных предложений по развитию предприятия; формирование, организация работы и сопровождение ВГ, включая подготовку соответствующих документов, обслуживание ВГ, организацию приемки результатов работы и вознаграждения членов ВГ и содействующих работников предприятия; организация совместно с другими подразделениями предприятия внедрения(реализации) проектов и решений по развитию предприятия; организация совместно с соответствующими руководителями группового обсуждения проблем; подготовка документов на поощрение новаторов; подготовка материалов для широкого информирования о проблемах предприятия, работе ВГ и других вопросов, относящихся к области активного развития.

Для успешного «выращивания» MAP функции отдела активного развития на начальном этапе целесообразно возложить на специальную ВГ или координационный центр (1-2 чел.), работающие совместно с группой внешних консультантов. В дальнейшем, после подготовки необходимых предпосылок и отбора высококвалифицированных специалистов, способных выполнять названные функции по организации активного развития, может быть создан отдел.

Важно подчеркнуть, что отдел (и служба в целом) отвечает не за текущую производственную деятельность, а за то, в какой степени удалось привлечь работников объединения к процессу активного поиска и использования резервов его развития. Работа отдела ведется по планам, утвержденным директором. Начальник отдела осуществляет общее методическое руководство работами, которые включены в план отдела и выполняются силами работников других служб и подразделений.

Основу организационного построения MAP составляют временные группы. ВГ представляет собой гибкую форму организации работ, ориентированную главным образом для реализации определенного нововведения (или отдельного этапа) инновационного процесса. ВГ могут использоваться как для ускорения или повышения качества решения плановых задач, так и решения внеплановых задач.

ВГ создается на фиксированный срок (обычно от нескольких дней до нескольких месяцев) для выполнения четко определенной работы. Состав ВГ, в который могут включаться как работники предприятия, так и внешние специалисты, может быть постоянным в течение всего срока работы ВГ или изменяться в зависимости от содержания выполняемых этапов.

Члены ВГ обычно работают в свободное от основной производственной деятельности время. Однако в ряде случаев для некоторых членов ВГ может практиковаться выделение специального периода времени в течение рабочего дня или даже полное освобождение от другой работы на определенное время. Для успешной работы ВГ в составе MAP необходимо четкое определение ее статуса и условий, и в первую очередь порядка стимулирования и материально-технического снабжения. Все эти вопросы регламентируются в MAP специальными положениями.

Следует подчеркнуть, что на многих предприятиях имеется опыт использования ВГ без MAP. В большинстве случаев этот опыт отрицательный. Причина заключается в самом подходе к созданию ВГ. Их неуспех (или низкая эффективность) обычно связан с отсутствием комплекса мотивационных и организационно-экономических условий работы ВГ. Именно поэтому в рамках MAP, с одной стороны, создается реальная необходимость в работе ВГ и, с другой - обеспечиваются все необходимые условия для их формирования и успешной работы. Тогда ВГ, как и производственные подразделения, становятся основным звеном на предприятии и требуют соответствующего обслуживания со стороны аппарата управления [2, стр. 19].

В рамках MAP на предприятии создается дополнительная параллельная структура в виде сети ВГ. Однако в ряде случаев ВГ могут создаваться как альтернативная структура, позволяющая осуществлять определенную деятельность более эффективно, чем традиционные структурные подразделения. Часто такие группы решают новые или нестандартные проблемы организации, лежащие на «стыках» между подразделениями и службами. Кроме того, ВГ могут быть ориентированы на выявление резервов развития внутри подразделений и улучшение решения стандартных задач или проблем, решение которых постоянно откладывается.

Таким образом, MAP расширяет многообразие осуществления инновационных и производственных процессов, создавая как дополнительные, так и альтернативные возможности. При этом важно подчеркнуть, что деятельность ВГ - не самоцель; эти группы создаются как средство обслуживания деятельности предприятия не только в области текущего функционирования, но и в области перспективного развития.

Материальное вознаграждение членов ВГ и работников, содействующих их работе, осуществляется, как правило, одновременно двумя путями: по трудозатратам; по конечному эффекту (например, как определенная доля полученного фактического экономического эффекта).

В случаях, когда работа ВГ дает не только экономический эффект (например, социальный) или когда сложно установить вклад группы в полученный экономический эффект, для установления размера вознаграждения используется заключение экспертной комиссии.

В число основных условий, обеспечивающих активное развитие, входят: материально-техническое обеспечение; стимулирование; обучение; организационно-правовое обеспечение; информационное обеспечение; социально-психологическая поддержка.

Для стимулирования активного развития используются материальное поощрение, оплата работы ВГ и различные формы морального стимулирования.

Материальное поощрение инновационной деятельности может быть направлено на стимулирование: генерации идей новшеств; разработки новшества; внедрения новшества; трансфера передового опыта и др. Материальное поощрение может производиться в виде выплаты фиксированного вознаграждения (по дифференцированной шкале) за подачу идеи или разработку нововведения, а также выплаты некоторой суммы, рассчитанной как определенный процент экономического эффекта, полученного в результате внедрения нововведения.

Материальное поощрение может выплачиваться как из общего фонда оплаты труда, так и специального фонда активного развития, создаваемого в рамках MAP. Моральное стимулирование активного развития может включать: введение для сотрудников системы учета инновационной активности с соответствующими льготами при распределении социальных благ, преимуществами должностного роста, и т.д.; проведение конкурсов на лучшую ВГ с разнообразными формами поощрения победителей и освещением их результатов; широкое ознакомление с результатами работы по активному развитию, проведение специальных совещаний и семинаров; подведение итогов соревнования с учетом участия в активном развитии предприятия и т.д. Принятый порядок стимулирования регламентируется в рамках MAP специальными положениями.

Наряду с овладением новыми знаниями и повышением квалификации обучение в рамках MAP решает и другие задачи, важные для активного развития. К числу важнейших таких задач относятся: выработка навыков выявления и анализа проблем, обоснования стратегии и путей их решения; обучение формам и методам коллективной работы; неформальное общение рабочих, специалистов и руководителей; обмен информацией о деятельности предприятия, отдельных служб иподразделений, передовом опыте других предприятий; выделение времени и места для проработки инновационных проблем.

Для членов ВГ обучение может проводиться с привлечением внешних специалистов по профилю решаемой проблемы. Следует подчеркнуть, что виды обучения в основном должны быть проблемными, ориентированными на конкретные задачи предприятия [8, стр. 228].

2. Анализ финансово-хозяйственной деятельности Коробковского ГПЗ

2.1 Динамика развития нефтегазовой отрасли в России

Нефтегазовая промышленность является стратегически важной отраслью экономики. Предприятия по переработке газа призваны удовлетворить потребности в сжиженных газах и других продуктах газопереработки. Отрасль представлена в основном крупными вертикально интегрированными компаниями. Среди них «ЛУКОЙЛ», «Сибнефть», «ТНК», «Славнефть» и др.

Бесспорный стимул инновационных проектов на предприятиях отрасли – крайняя изношенность основных фондов, следствием чего является повышенная затратность производств, их экологическая опасность и невысокое качество продукции. А в глобальном смысле тормозом служит неуверенность в стабильности экономической политики государства, а в частных случаях – еще и смутные перспективы сбыта на внутреннем рынке высококачественной и поэтому более дорогой продукции

Нефтегазохимический комплекс следует рассматривать как двухуровневую систему: нефтегазодобывающий и нефтегазоперерабатывающий. В 2006 году в добывающем комплексе, как и в предыдущие несколько лет, наблюдается рост производства, но без заметного обновления технологической базы. В то же время наращивание производства нефти сопровождается увеличением доли ее экспорта, а не переработки ее на отечественных предприятиях. Основной показатель эффективности нефтепереработки – ее глубина до сих пор остается в России на низком уровне – менее 70%, тогда как в развитых странах – 85-90% [2, стр. 20-21].

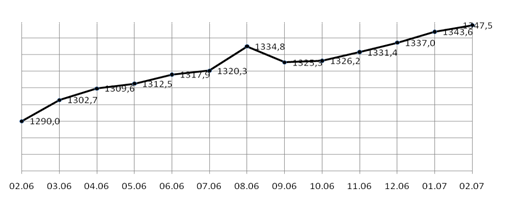

Рисунок 2.1 - Среднесуточная добыча нефти с газовым конденсатом в РФ (февраль 2006 г. - февраль 2007 г.), тыс. т.

Таблица 2.1 – Добыча нефти с газовым конденсатом российскими компаниями в 2001 – 2005 гг., млн. т.

| №, п/п | Компания | 2001 | 2002 | 2003 | 2004 | 2005 |

| 1 | ЛУКОЙЛ | 62,9 | 75,5 | 78,9 | 84,1 | 87,8 |

| 2 | ЮКОС | 58,1 | 69,3 | 80,7 | 85,7 | 24,5 |

| 3 | ТНК-ВР | – | – | 61,6 | 70,3 | 75,3 |

| 4 | Сургут НГ | 44,0 | 49,2 | 54,0 | 59,6 | 63,9 |

| 5 | Сибнефть | 20,6 | 26,3 | 31,4 | 34,0 | 33,0 |

| 6 | Татнефть | 24,6 | 24,6 | 24,7 | 25,1 | 25,3 |

| 7 | Роснефть | 14,9 | 16,1 | 19,6 | 21,6 | 74,4 |

| 8 | Славнефть | 14,9 | 14,7 | 18,1 | 22,0 | 24,2 |

| 9 | Башнефть | 11,9 | 12,0 | 12,0 | 12,1 | 11,9 |

| 10 | Газпром | 10,2 | 10,8 | 11,0 | 12,0 | 12,8 |

| 11 | НОВАТЭК | – | – | – | – | 2,4 |

| 12 | Русс Нефть | – | – | – | 6,6 | 12,2 |

| 13 | Прочие | 35,5 | 27,3 | 27,3 | 25,8 | 19,4 |

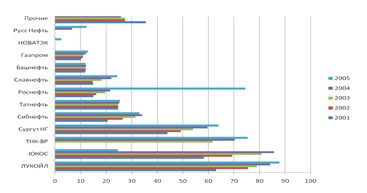

Рисунок 2.2 - Добыча нефти с газовым конденсатом российскими компаниями в 2001 – 2005 гг., млн. т.

На сегодняшний день добыча нефти в России значительно превышает внутренние потребности экономики. Потребление нефтепродуктов в России (платежеспособный спрос) на протяжении ряда последних лет не превышает 110 млн., т в год. В перспективе до 2012 года объемы первичной переработки нефти на российских НПЗ не превысят 165-175 млн. т.

Для сохранения темпов роста, российской эко номике жизненно необходимо дальнейшее разви тие экспортной инфраструктуры, в первую очередь трубопроводов. Даже без учета ввода новых место рождений и при 100% загрузке трубопроводных мощностей объем нераспределенной нефти может достичь 180 млн. т. к 2010 г., что повлечет за собой снижение объемов добываемой в России нефти.

Таблица 2.2 – Доля крупнейших компаний в общероссийской добыче нефти в 2004 - 2005 гг., %

| № п/п | Компании | 2004 | 2005 |

| 1 | «Юкос» | 18,7 | 6,6 |

| 2 | «ЛУКОЙЛ» | 18,3 | 18,6 |

| 3 | «Сургутнефтегаз» | 13,0 | 13,5 |

| 4 | ТНК-ВР | 15,3 | 15,6 |

| 5 | «Сибнефть» | 7,4 | 7,3 |

| 6 | «Татнефть» | 5,5 | 5,5 |

| 7 | «Славнефть» | 4,8 | 5,1 |

| 8 | «Роснефть» | 4,7 | 15,6 |

| 9 | «Газпром» | 2,6 | 2,8 |

| 10 | Прочие производители | 9,7 | 9,5 |

| Итого | 100 | 100 |

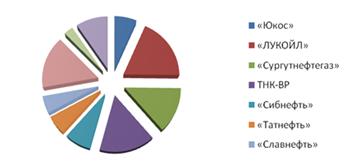

Рисунок 2.3 - Доля крупнейших компаний в общероссийской добыче нефти в 2005 г.

Очевидна тенденция роста объемов добычи нефти крупнейшими российскими нефтяными компаниями. Если посмотреть на рисунок, то становится очевидным, что лидерами по объемам добычи в период 2001 – 2005 гг. были ЛУКОЙЛ, ЮКОС, ТНК-ВР, Сургут НГ, в 2005 к ним приблизилась Роснефть, утроив объемы добычи сырой нефти.

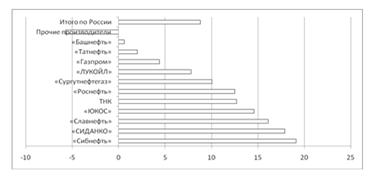

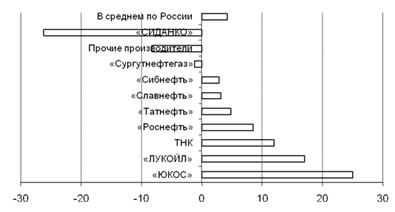

Темпы роста добычи нефти с газовым конденсатом в разрезе отдельных компаний в период 2003 – 2006 гг. представлены на рисунке 2.4. Лидерами по темпам роста добычи являются: Сибнефть, СИДАНКО и Славнефть, хотя говорить о явном лидерстве в данной ситуации нельзя.

Рисунок 2.4 - Среднегодовые темпы роста добычи у российских нефтяных компаний в 2003 - 2006 гг., %

Чуть хуже перспективы у газохимии. Это можно увидеть из таблицы 2.3.

Рисунок 2.5 - Среднегодовые темпы роста первичной переработки нефти в 2001-2004 гг., %

Таблица 2.3 – Среднегодовые темпы роста первичной переработки нефти в 2001-2004 гг., %

| № п/п | Компании | Среднегодовые темпы роста, % |

| 1 | «ЮКОС» | 25 |

| 2 | «ЛУКОЙЛ» | 17 |

| 3 | ТНК | 12 |

| 4 | «Роснефть» | 8,5 |

| 5 | «Татнефть» | 4,8 |

| 6 | «Славнефть» | 3,2 |

| 7 | «Сибнефть» | 2,9 |

| 8 | «Сургутнефтегаз» | -1,2 |

| 9 | Прочие производители | -8,3 |

| 10 | «СИДАНКО» | -26,2 |

| В среднем по России | 4,2 |

Такое серьезное снижение объемов переработки у некоторых компаний объясняется тем, что повышение цен на газ неизбежно и конкурентоспособность российских производителей может снизиться[6, стр. 18-19]. Однако в целом по стране наблюдается рост объемов первичной переработки, хотя и небольшой (4,2%).

Динамика переработки нефти в России в последние годы существенно отстает от роста добычи, что обуславливает ставку всех крупных компаний на наращивание экспорта сырой нефти. Учитывая вертикально интегрированную структуру российских нефтяных холдингов и нехватку перерабатывающих мощностей практически у всех из них, самые высокие темпы увеличения экспорта сырья демонстрируют те, у которых разница между ростом добычи и переработки максимальна.

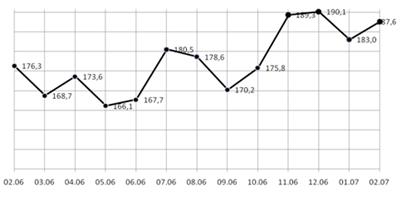

Рисунок 2.6 - Среднесуточная первичная переработка нефти на НПЗ РФ (февраль 2006 г. - февраль 2007 г.), тыс. т.

Учитывая, что в среднем по России переработка в 2001 – 2004 гг. увеличивалась на 3% в год, можно заключить, что все наблюдаемые значительные отклонения от этого уровня связаны исключительно с перераспределением прав собственности на нефтеперерабатывающие заводы.

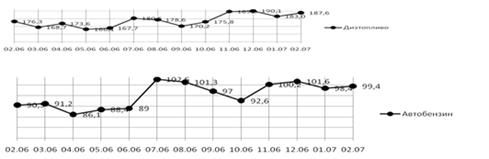

Рисунок 2.7 – Среднесуточное производство нефтепродуктов (февраль 2006 г. - февраль 2007 г.), тыс. т.

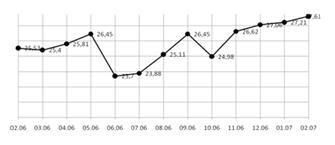

Рисунок 2.8 – Среднесуточное производство сжиженных углеводородных газов (февраль 2006 г. - февраль 2007 г.), тыс. т.

Таким образом можно сделать вывод, что за 2006 год объемы выпуска основных видов нефтепродуктов возросли, хотя и незначительно.

За последние 15 лет кардинальных изменений в нефтехимии не произошло. Конечно, новая продукция создается, но это происходит либо в малотоннажной химии, либо это новая специализация уже известных продуктов.

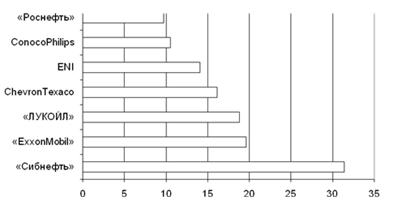

Рисунок 2.9 – Показатель доходности совокупных активов по крупным международным нефтегазовым компаниям в 2005 г., % [7, стр. 21]

По данному показателю в тройку лидеров входят две российские компании: Сибнефть (31,4%) и ЛУКОЙЛ (18,8%), что говорит о высоком уровне развития нефтегазовой отрасли в нашей стране.

Прогноз развития предприятий нефтехимии страны оптимистичен по всем направлениям из-за высоких цен на нефть. Быстрое увеличение спроса на ее продукцию показывает, что потребляющие отрасли также растут. Что касается финансового положения, то цены на нефтехимические товары достаточно высоки, хотя стоимость сырья также идет вверх. Инновационные проекты на нефтехимических предприятиях России стимулируют спрос на их продукцию. И еще то, что долгое время в нефтехимию делалось мало инвестиций и большинство мощностей требуют хотя бы «поддерживающих» вложений. И в совокупности они сопоставимы с инвестициями в расширение производства. Однако имеет смысл, с точки зрения общей стратегии развития, улучшения положения на рынке, делать также капитальные вложения и в наращивание мощностей по тем продуктам, на которые есть спрос. Сдерживает же приток средств не самое благоприятное законодательство в этой сфере и недостаток профессиональных кадров, которые могли бы вести инвестиционные проекты качественно, быстро и эффективно[1, стр.13].

На сегодняшний день Европа является основным экспортным рынком российской нефти. Однако возможности его роста ограничены. Российским компаниям необходимо выходить на новые перспективные рынки нефти, характеризующиеся высокими темпами роста: АТР, Северная Америка. Это опять же требует создания новых трубопроводных маршрутов.

2.2 Общая характеристика Коробковского ГПЗ

Коробковский газоперерабатывающий завод является одним из структурных подразделений ООО «ЛУКОЙЛ-Нижневолжскнефть».

Завод предназначен для переработки:

– нефтяного газа с нефтегазопромысловых месторождений Жирновского, Котовского и Фроловского районов;

– широкой фракции легких углеводородов, поступающей с месторождений Коробковского, Жирновского и Фроловского районов.

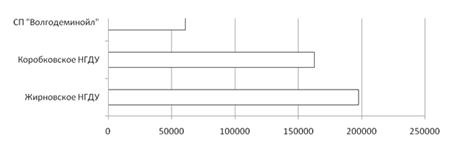

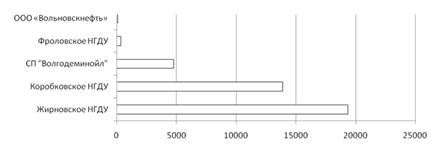

Рисунок 2.10 – Объемы поставок нефтяного попутного газа на КГПЗ в 2005 г., тыс. м3

Рисунок 2.11 – Объемы поставок ШФЛУ на КГПЗ в 2005 г., т.

Основными видами выпускаемой продукции Коробковского ГПЗ являются: сжиженные газы, стабильный газовый бензин и отбензиненный сухой газ.

С апреля 2001 г. основным покупателем продукции завода является ОАО «ЛУКОЙЛ», завод является грузоотправителем.

Сжиженные газы широко применяют в качестве сырья для нефтехимической промышленности, используют как моторное топливо, а также как бытовое топливо для газификации населенных пунктов, промышленных и сельскохозяйственных предприятий.

Пропан-бутановая фракция сжиженных газов направляется на топливно-бытовые нужды населения Волгоградской области и других регионов, а также на экспорт. Кроме того, пропан (автомобильный) все больше используется как газообразное экологически чистое топливо, снижающее вредные выбросы практически в два раза.

Изобутановая фракция, фракция нормального бутана и стабильный газовый бензин используются как сырье химии и нефтехимии.

Нормальный бутан и изобутан могут быть использованы как сырье для производства каучука и резины.

Стабильный газовый бензин используют на нефтеперерабатывающих заводах как компаундирующую добавку, улучшающую свойства автомобильных бензинов.

Отгрузка продукции осуществляется в железнодорожных и автоцистернах.

Отбензиненный сухой газ используется для удовлетворения коммунально-бытовых нужд (как топливо).

Коробковский газоперерабатывающий завод с 1971 года работает по без цеховой структуре управления. Структура завода установлена в соответствии с Типовой структурой газоперерабатывающих заводов, утвержденной 5 августа 1983 г. Министерством нефтяной промышленности.

Структура управления включает:

– руководство;

– аппарат при руководстве;

– отделы: материально-технического снабжения, по промышленной безопасности, охране труда и чрезвычайным ситуациям, бухгалтерия;

– службы: производственно-технологическая, планово-экономическая, кадровая, капитального строительства;

– производственные участки: газокомпрессорная станция, установка переработки газа, товарно-сырьевой парк, участок пароводоснабжения, электроучасток, химлаборатория, ремонтно-механическая мастерская, установка сероочистки.

С началом промышленной разработки в 1955 году нефтегазовых месторождений Нижнего Поволжья возникла необходимость строительства предприятий по переработке углеводородного сырья непосредственно в районе добычи. Коробковский газоперерабатывающий завод — единственное профильное предприятие в регионе по переработке газа и промыслового конденсата.

История существования Коробковского газоперерабатывающего завода начинается с 30 сентября 1966 года, когда был подписан акт о государственной приемке завода в эксплуатацию. Решение о начале строительства было принято гораздо раньше, в 1958 году.

23 июля 1958 года вышло Постановление ЦК КПСС и Совета Министров СССР №795 о строительстве в районе Коробковского газонефтяного месторождения Сталинградской области Коробковского комбината. Комбинат должен был состоять из газобензинового и сажевого заводов, а также ряда совмещенных объектов общезаводского назначения.

Планирование строительства комбината обуславливалось необходимостью решения важных задач развития народного хозяйства Поволжского региона.

Коробковский комбинат должен был решить проблему утилизации нефтяного газа и переработки промыслового конденсата Коробковского месторождения. Сжиженные товарные газы комбината планировалось поставлять в качестве сырья на завод искусственного каучука в г. Казань, на химкомбинат и тинный завод в г. Волжский, химзавод города Сталинграда. Стабильный газовый бензин предполагалось реализовывать на нужды автотранспорта промышленных и сельскохозяйственных предприятий, а отбензиненный газ позволил бы ускорить реализацию плана развития газификации населенных пунктов Сталинградской области.

Место строительства было определено на второй по высоте точке Волгоградской области — 250 м. над уровнем Балтийского моря в 7-ми км от поселка Котово. Производительность газобензинового завода устанавливалась с учетом динамики роста добычи нефти и попутного газа Коробковского месторождения в пределах 420 - 440 млн. м газа в год.

Строительство газобензинового завода было начато в ноябре 1963 года, закончено в сентябре 1966 года при продолжительности строительства по существовавшим нормам 3,5 года.

За прошедшие годы различной была ситуация с загрузкой производственных мощностей завода. В 70-ых годах система газосбора нефтяного района в низовьях Волги была сформирована полностью. Последним звеном в этой схеме является газоперерабатывающий завод, получающий нефтяной газ в виде сырья. Недостаток сырьевых ресурсов для полной загрузки завода породил необходимость поставлять широкую фракцию углеводородов железнодорожным транспортом из других районов страны для переработки на заводской ГФУ. В 80-ые годы сырье привозилось на завод с Волгоградского НПЗ, предприятий Тобольска, Новополоцка, Краснодарского края, г. Пыть-Ях. Нестабильность экономической ситуации 90-х годов в стране напрямую отразилась и на Коробковском ГПЗ. В этот период уровень использования установленных мощностей был низким. Так, в 1993 году возможности компрессорной станции были использованы только на 45%, загрузка сырьем установки газофракционирования в 1996 году составила всего 35%.

Выход из кризиса произошел после образования ООО «ЛУКОЙЛ-Нижневолжскнефть». Благодаря современным управленческим решениям руководства Общества был достигнут рост производственных показателей завода.

2.3 Анализ финансовой отчетности Коробковского газоперерабатывающего завода

Анализ финансовой деятельности КГПЗ начнем с анализа состава, структуры и динамики разделов бухгалтерского баланса предприятия. Составим сравнительный аналитический баланс, приведенный в таблице 1.

Таблица 2.4 - Сравнительный аналитический баланс за 2004-2005 гг.

| Наименование строки | Абсолютные величины | Относительные величины | Изменение | |||

| 2004 | 2005 | 2004 | 2005 | В абсолютной величине | В структуре | |

| Актив | ||||||

| I Внеоборотные активы | 171158 | 213713 | 92,11 | 67,3 | 42555 | -24,81 |

| Основные средства | 169472,00 | 156118,00 | 91,20 | 49,17 | -13354,00 | -42,04 |

| Вложения во внеоборотные активы | 1686,00 | 57595,00 | 0,91 | 18,14 | 55909,00 | 17,23 |

| II. Оборотные активы | 14660,00 | 103816,00 | 7,89 | 32,7 | 89156 | 24,81 |

| Запасы | 9591,00 | 8008,00 | 5,16 | 2,52 | -1583,00 | -2,64 |

| НДС по приобретенным ценностям | 2119,00 | 13222,00 | 1,14 | 4,16 | 11103,00 | 3,02 |

| Долгосрочная дебиторская задолженность | 356,00 | 490,00 | 0,19 | 0,15 | 134,00 | -0,04 |

| Краткосрочная дебиторская задолженность | 2188,00 | 81663,00 | 1,18 | 25,72 | 79475,00 | 24,54 |

| Денежные средства | 406,00 | 433,00 | 0,22 | 0,14 | 27,00 | -0,08 |

| Баланс | 185818,00 | 317529,00 | 100,00 | 100,00 | 131711,00 | 0,00 |

| Пассив | ||||||

| III Капитал и резервы | 70452,00 | 107334,00 | 37,9 | 33,8 | 38882,00 | -4,1 |

| Добавочный капитал | 20221,00 | 19756,00 | 10,88 | 6,22 | -465,00 | -4,66 |

| Нераспределенная прибыль | 50231,00 | 50241,00 | 27,03 | 15,82 | 10,00 | -11,21 |

| Фонд накопления | 0,00 | 37337,00 | 0,00 | 11,76 | 37337,00 | 11,76 |

| V Краткосрочные обязательства | 115366,00 | 210195,00 | 62,1 | 66,2 | 94829,00 | 4,1 |

| Кредиторская задолженность | 15542,00 | 28489,00 | 8,36 | 8,97 | 12947,00 | 0,61 |

| Резервы предстоящих расходов | 4816,00 | 4787,00 | 2,59 | 1,51 | -29,00 | -1,08 |

| Прочие краткосрочные обязательства | 95008,00 | 176919,00 | 51,13 | 55,72 | 81911,00 | 4,59 |

| Баланс | 185818,00 | 317529,00 | 100,00 | 100,00 | 131711,00 | 0,00 |

Из таблицы 2.4 видно, что за анализируемый период значительно увеличилась валюта баланса. Это объясняется вводом в 2005 году нового оборудования, что повлекло за собой дополнительное привлечение материальных и финансовых ресурсов.

В целом структура совокупных активов характеризуется значительным превышением в их составе доли внеоборотных активов, которые составляли 92,11% в 2004 году и 67,3% в 2005 году. Однако, темп прироста оборотного капитала за анализируемый период выше, чем темп прироста внеоборотных активов. Наибольший удельный вес в текущих активах занимают дебиторская задолженность, НДС и запасы. Причем, доля дебиторской задолженности в составе актива существенно выросла (на 24,54%). Также обращает на себя внимание низкий удельный вес в составе актива денежных средств, который в 2005 году составил всего 0,14%.

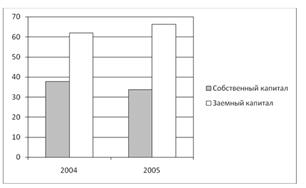

Пассивная часть баланса характеризуется превышением доля заемного капитала над собственным.

Рисунок 2.12 – Динамика структуры пассива

Следующим этапом анализа является группировка активов организации по уровню их ликвидности, а обязательства — по срочности оплаты, которая представлена в таблице 2.5.

Таблица 2.5 - Группировка активов по уровню ликвидности и обязательств по срочности оплаты

| Группировка активов по степени их ликвидности | Сумма | Группировка пассивов по степени их срочности | Сумма | ||

| 2004 | 2005 | 2004 | 2005 | ||

| Наиболее ликвидные активы | 406,00 | 433,00 | Наиболее срочные обязательства | 15542,00 | 28489,00 |

| Быстрореализуемые активы | 2188,00 | 81663,00 | Краткосрочные пассивы | 95008,00 | 176919,00 |