Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Исследование рынка драгоценных металлов и камней

Дипломная работа: Исследование рынка драгоценных металлов и камней

Введение

1. Теоретические основы формирования РДМ и ДК

1.1 Место России на мировом рынке ДМ и ДК

1.2 Сегментация продукции РДМ и ДК

1.3 Экспорт и импорт продукции на РДМ и ДК

1.3.1 Экспорт и импорт продукции

1.3.2 Проблемы реализации продукции российского производства

1.4 Ценовая политика на РДМ и ДК

1.5 Специальные СМИ и экспертные организации на рынке ДМ и ДК

2. Основные участники рынка ДМ и ДК. Банковские и биржевые операции на рынке ДМ и ДК

2.1 Основные участники рынка

2.1.1 Основные игроки Российского ювелирного рынка

2.1.2 Сегментация участников рынка золота по регионам РФ

2.1.3 Золотодобывающие компании. Реконструктуризация отрасли

2.2 Операции банков на рынке ДМ и ДК

2.2.1 Финансирование и рост РДМ и ДК

2.2.2 Способы инвестиций

2.2.3 Современное состояние законодательной базы в области драгоценных металлов и камней и ее влияние на функционирование отрасли

2.3 Организация биржевой торговли на рынке ДМ и ДК

2.3.1 Пути формирования биржевой торговли на РДМ и ДК

2.3.2 Биржевые операции

3. Развитие РДМ и ДК

3.1 Проблемы и рекомендации развития РДМ и ДК

3.2 Перспективы развития РДМ и ДК

Список литературы

Приложения

Введение

драгоценный метал ювелирный биржевой

В Российской Федерации отсутствовал свободный рынок драгоценных металлов и драгоценных камней. Однако переход российской экономики к рыночным отношениям, начавшийся в 90-е годы , активизировал оборот драгоценных металлов и драгоценных камней. Ранее существовавшая государственная монополия была постепенно ликвидирована, а правовое обеспечение рынка драгоценных металлов и драгоценных камней практически сформировалось заново.

Так, Указ Президента РФ от 15 ноября 1991г. №214 "О добыче и использовании драгоценных металлов и алмазов на территории РСФСР" и Постановление Правительства РФ от 30 апреля 1992г. №279 "О расчетных и отпускных ценах на драгоценные металлы, алмазы и драгоценные камни" установили новый порядок ценообразования на драгоценные металлы и драгоценные камни в соответствии с мировым уровнем цен, расширили круг субъектов, которые могли осуществлять добычу драгоценных металлов и драгоценных камней, добыча драгоценных металлов и драгоценных камней была разрешена всем юридическим лицам и гражданам России.

Дальнейшее развитие рынок драгоценных металлов и драгоценных камней получил с принятием Федерального закона "О драгоценных металлах и драгоценных камнях" (от 26 марта 1998 г. №41-ФЗ), который установил основы регулирования отношений, возникающих в области геологического изучения и разведки месторождений драгоценных металлов и драгоценных камней, их добычи, производства, использования и обращения (гражданского оборота).

В продолжение реформы рынка драгоценных металлов Правительство утверждает порядок совершения операций с минеральным сырьем, содержащим драгоценные металлы, до аффинажа, который расширил круг сделок с минеральным сырьем, в том числе разрешил его использование в качестве залога или иного финансового обязательства.

Но, несмотря на ряд вышеуказанных нормативных правовых актов, достаточно подробно обеспечивших правовое регулирование рынка драгоценных металлов и драгоценных камней, следует отметить, что в настоящее время существует множество факторов, отрицательно влияющих на функционирование рынка драгоценных металлов и драгоценных камней. Это обусловлено, прежде всего, тем, что оборот драгоценных металлов и камней регулируется нормами права, часто противоречащими не только друг другу, но и Закону РФ "О драгоценных металлах и драгоценных камнях".

Целью данной дипломной работы является исследование рынка драгоценных металлов и драгоценных камей (РДМ и ДК) в современных рыночных условиях. Для России, крупнейшего в мире обладателя месторождений платины и платиноидов, золота, алмазов, изумрудов, александритов, определяется стабильным (в долгосрочной перспективе) поступлением налогов из данной сферы экономики в доходную часть бюджета, а также пополнением золотовалютных резервов Российской Федерации - Золотого запаса, Государственного фонда драгоценных металлов и драгоценных камней, Алмазного фонда.

Проведенная работа должна показать, что процесс либерализации сферы добычи, производства, использования и обращения ДМ и ДК, должен вызывать не резкий спад объемов добычи и производства ДМ и ДК, не уменьшение спроса на отечественную продукцию из драгоценных материалов, не ухудшение социально-экономических условий в золото и алмазодобывающих и перерабатывающих регионов, а должен быть направлен на их улучшение.

В условиях нынешней кризисной экономики перед государством открываются новые задачи по развитию и регулированию РДМ и ДК. Это разработка новой государственной политики, создание и совершенствование законодательной базы, обеспечение доверия к РДМ и ДК со стороны инвесторов, корректировка движения инвестиционных ресурсов в соответствии с приоритетами социально-экономического развития и осуществление контроля над экономической безопасностью России. В связи с этим становится необходимым подбор правильных действенных, методов управления и государственного регулирования РДМ и ДК.

Проблема соотношения элементов административного и экономического регулирования РДМ и ДК наиболее актуальна в наше время и не может быть решена без учета специфических особенностей данной сферы:

· высокой капиталоемкости и сезонности добычи ДМ и ДК

· экспортной ориентированности продукции, невоспроизводимости природных ресурсов

· минимального присутствия государства в золотодобывающем секторе

· ограниченного участия частного капитала и большой роли естественных монополий в алмазодобывающей промышленности

· высокой удельной стоимости и ликвидности ДМ и ДК

· криминализированности их добычи

· производства и обращения

В отечественной экономической литературе в предыдущие годы был решен ряд теоретических проблем, касающихся финансовых и экономических аспектов добычи и обращения золота (которые были рассмотрены в фундаментальных трудах Борисова С.М., посвященных роли золота в экономике капитализма), сферы международных валютно-финансовых отношений и мирового хозяйства, экономики золота и алмазов (исследования проводились Аникиным А.В., Афанасьевым А.А., Кириллиным А.Д.). Боженко И.П. изучена специфика движения уровня цен на мировом и внутренних рынках основных золотодобывающих стран, рассмотрены налоговые методы стимулирования капиталовложений и рациональной разработки природных ресурсов - налоговый аспект государственного регулирования развития золотодобывающей промышленности, прослежена эволюция биржевой торговли золотом, рассмотрены методы биржевого страхования драгоценных металлов.

Однако до сих пор не осуществлено системное и целостное исследование системы регулирования российского РДМ и ДК, не понималась проблема поиска путей ее совершенствования. Данные вопросы должны быть решены на основе разработки принципиально новых теоретических и методологических положений.

1. Теоретические основы формирования рынка драгоценных металлов и драгоценных камней в России

1.1 Место России на мировом рынке ДМ и ДК

Российская Федерация, является одной из немногих стран, располагающих богатейшими природными запасами драгоценных металлов и драгоценных камней. В настоящее время она занимает второе место в мире по добыче алмазов, платины и металлов платиновой группы, шестое место - по добыче золота. Суммарный объем ежегодного производства этой отрасли составляет около 5,0 млрд. долларов США.В то же время многие российские организации и предприятия, способные уже сейчас выйти на мировой рынок с готовой продукцией, содержащей драгоценные металлы и драгоценные камни, и успешно работать на этом рынке, не могут этого сделать в силу несовершенства российского законодательства, дороговизны своей продукции и ряда других причин. Мы рассмотрим наиболее актуальные вопросы дальнейшего развития рыночных отношений в российской золотоплатиновой и алмазной отрасли.

Главная проблема для большинства предприятий и организаций состоит в том, что российский рынок драгоценных металлов, драгоценных камней и изделий из них слишком зарегулирован и пока не имеет возможности нормально развиваться.

Более того, в результате деятельности различных ведомств идет лавинообразный рост нормативных документов. В настоящее время насчитывается 677 актов - законов, указов, постановлений, положений, инструкций, писем, приказов и прочих документов, регламентирующих работу отдельного предприятия в той части, которая связана с драгоценными металлами. Разве не понятно, что прочитать, запомнить и потом строго исполнять на практике все эти регламентации физически невозможно. На российском рынке драгоценных металлов, драгоценных камней и изделий из них складывается ситуация, когда главными действующими лицами здесь становятся уже не субъекты этого рынка, не производители и не потребители, а различных рангов чиновники.

На самом деле, сегодня проблемами алмазной и золотоплатиновой отрасли занимаются чуть ли не десяток министерств и ведомств. У каждого из них свой собственный фрагмент работы, а в целом общего подхода как не было, так и нет. Всем давно ясно, что отрасль, включающую поиск и разведку месторождений, добычу и производство драгоценных камней и драгоценных металлов, изготовление из них самой различной продукции и торговлю этой продукцией, нельзя целиком отнести ни к геологии, ни к горному делу, ни к металлургии, ни к торговле, ни к среднему или малому бизнесу. В реальной действительности все эти подотрасли составляют единое целое.

1.2 Сегментация продукции рынка ДМ и ДК

Рынок драгоценных металлов и камней делится на три сегмента:

· производстводственно-технический

· товарно-сырьевой

· финансовый

Характерной чертой развития рыночных отношений в Российской Федерации за последние несколько лет является быстрое развитие финансового рынка и всех его звеньев в полном объёме .

Финансовый рынок -это сфера реализации финансовых активов и отношений между участниками сделок с этими активами . Финансовые активы представляют собой денежные средства и инвестиционные ценности ,служащие инструментом образования этих средств.

Финансовый актив - это рыночный товар. Отличительной особенностью финансового актива как рыночного товара ,является его высокая ликвидность. Это создаёт условия для спекулятивных операций и для игры на рынке .

Современный финансовый рынок РФ представляет собой семиблочную систему относительно самостоятельных звеньев. К таким звеньям финансового рынка относятся денежный рынок, рынок ссудных капиталов, рынок недвижимости, валютный рынок, рынок драгоценных металлов и камней.

Рынок драгоценных металлов и камней можно определить как сферу экономических отношений между участниками сделок с драгоценными металлами и драгоценными камнями, котируемыми в золоте. К последним относятся золотые сертификаты , облигации, фьючерсы.

Как системное явление рынок драгоценных металлов можно рассматривать с двух точек зрения : с функциональной и институциональной.

С функциональной точки зрения рынок драгоценных металлов и драгоценных камней представляет собой торгово-финансовый центр, в котором сосредоточены торговля ими и другие коммерческие и имущественные сделки с этими активами.

С этой позиции функционирование рынка драгоценных металлов должно обеспечить промышленное и ювелирное потребление драгоценных металлов и драгоценных камней, создание золотого запаса государства, страхование от валютных рисков , получение прибыли за счёт арбитражных сделок и свопинга.

С институциональной точки зрения рынок драгоценных металлов представляет собой совокупность специально уполномоченных банков, бирж драгоценных металлов. Рынок драгоценных металлов как система состоит из отдельных секторов. Под сектором понимается рынок только одного финансового актива.

Согласно Закона РФ "О валютном регулировании и валютном контроле" (Приложение 6) к валютным ценностям, кроме иностранной валюты и ценных бумаг котируемых в валюте, относятся также следующие драгоценные металлы: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений, и осьмий ) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий, а также "природные драгоценные камни: алмазы, рубины, изумруды, сапфиры и александриты, а также жемчуг"

Таким образом, рынок драгоценных металлов и камней состоит из следующих секторов:

· рынок золота (рис. 1)

Рис. 1 Металлогенные зоны и основные месторождения золота в России.

· рынок серебра

· рынок платины

· рынок палладия

· рынок изделий из драг. металлов

· рынок ценных бумаг , котируемых в золоте

· рынок алмазов

Потребители ювелирных изделий составляют не более 8–10% населения Земли, или около полумиллиарда человек. Относительная слабость российской экономики и затяжной кризис привели к тому, что данный рынок в нашей стране был значительно подорван. На сегодня эксперты оценивают объем рынка в 1,5–2 млрд. долларов США. Однако рынок динамично развивается: с 1994 г. его объем увеличился в 10 раз и в настоящее время продолжает расти такими же темпами – около 30% в год.

Ювелирная отрасль России сегодня развивается темпами, превышающими ВВП. В 2008 году объем розницы вырос на 25-30% и достиг, по оценкам экспертов Гильдии ювелиров России, $3, 6 млрд, причем половина (около $1,8 млрд) пришлась на ювелирные изделия с бриллиантами. Годовой оборот российского банковского золотого рынка оценивается примерно в $6 млрд. В начале 2009 года ситуация на рынке ювелирных украшений значительно ухудшилась, а вот в банковской сфере подросла. Это связанно с тем, что многие считают вложение в слитки и монеты актуальными на данный момент.

За 2008 год по сравнению с 2007 годом добыча и производство золота увеличилось на 13,3 %. и составило 184,5 тонны. По данным Союза золотопромышленников РФ, в 2007 году в России было добыто и произведено около 179 тонн золота (в том числе собственно добыча – 152 тонны). В том же 2007 году в России было произведено 32,3 млн. изделий из золота общей массой 88 тонн (в том числе 52 тонны чистого золота). Опробовано и заклеймено в 2007 году было 32,3 млн. шт. золотых изделий общей массой 88 тонн. Эти показатели превысили уровень 2006 года на 20%.По данным Пробирной палаты в 2008 году в России было опробовано и заклеймено 37 160 тыс. изделий из золота, в том числе 1470 тыс. импортных (3,95%). Общее количество опробованных и заклейменных изделий из золота увеличилось по сравнению с 2007 годом на 15%, из них отечественного производства на 13,36%, импортных на 77,5%. (Следует учесть абсолютные размеры увеличения: количество отечественных изделий из золота увеличилось на 4208 тыс. штук, импортных на 642 тыс. штук). Эти цифры не учитывают "скрытый импорт": изделия, изготовленные за рубежом по давальческим схемам. Федеральная таможенная служба отказывается давать цифры объемов такого ввоза, ссылаясь на Указ Президента, относящий экспорт-импорт немонетарного золота в разряд гостайны.

1.3 Экспорт и импорт продукции на рынке ДМ и ДК

Экспорт, импорт и производство продукции на РДМ и ДК установлен "ФЕДЕРАЛЬНЫМ ЗАКОНОМ О ДРАГОЦЕННЫХ МЕТАЛЛАХ И ДРАГОЦЕННЫХ КАМНЯХ" от 26.03.1998 г. № 41-ФЗ и "ПОЛОЖЕНИЕМ О ВВОЗЕ В РОССИЙСКУЮ ФЕДЕРАЦИЮ И ВЫВОЗЕ ИЗ РОССИЙСКОЙ ФЕДЕРАЦИИ ДРАГОЦЕННЫХ МЕТАЛЛОВ, ДРАГОЦЕННЫХ КАМНЕЙ И СЫРЬЕВЫХ ТОВАРОВ, СОДЕРЖАЩИХ ДРАГОЦЕНyЫЕ МЕТАЛЛЫ" от 21.06.2001г. №742.

1.3.1 Экспорт и импорт продукции РДМ и ДК

Справочная информация: Основными экспортерами алмазов в Российской Федерации являются Акционерная компания "АЛРОСА" (Республика Саха (Якутия)), АОА "АЛРОСА — Нюрба" (Республика Саха (Якутия)), ОАО "Алмазы Анабара" (Республика Саха (Якутия)) и ОАО "Нижнее Ленское" (Республика Саха (Якутия)). Не экспортировали алмазы Народное предприятие "Уралалмаз" (Пермская область) и ОАО "Севералмаз" (Архангельская область). "Уралалмаз" не обращался за квотами, "Севералмаз" впервые обратился за квотами в 2006 году. Экспортерами платины и металлов платиновой группы — палладия, иридия, осмия и рутения — в Российской Федерации являются ГМК "Норильский никель" (Красноярский край) и ГМК "Кольская горно-металлургическая компания" (Мурманская область).

Экспортерами руд и концентратов цветных металлов с содержанием драгоценных металлов являются 10 горнодобывающих предприятий, расположенных в Дальневосточном и Сибирском федеральных округах, где отсутствуют необходимые мощности для переработки указанных руд. Объем экспорта составляет несколько сотен тысяч тонн руд и концентратов с содержанием 1,5 тонн золота и до 130 тонн серебра. Объем вывозимых руд цветных металлов с содержанием драгоценных металлов составляет несколько процентов от объема российского производства. Руды и концентраты цветных металлов с содержанием драгоценных металлов экспортировались в Казахстан, Китай, Республику Южная Корея, Японию.

Совокупный объем экспорта алмазов из страны в 2006 году (с учетом поставок из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации) составил 35 млн карат на сумму 1,7 млрд долларов США. Импортерами российских алмазов являются государства ЕС (58% по массе и 78% по стоимости), Израиль (19% по стоимости и 12% по массе), Объединенные Арабские Эмираты (12% и 3,4%), другие 9 стран – 11% по массе и 7% по стоимости.

Объем экспорта платины и металлов платиновой группы добывающими предприятиями (без поставок из Государственного фонда драгоценных металлов и драгоценных камней) составил около 100 тонн на сумму до 1,5 млрд долларов США. Весь металл до настоящего времени вывозился в ЕС, в последующем он направлялся в основные центры потребления платиноидов – США, ЕС, Японию. В основном они использовались в производстве автокатализаторов.

В 2007 году на заседании "круглого стола" решался очень важный вопрос о изменение таможенного режима и порядка получения экспортных лицензий в соответствии с Указом Президента России "О совершенствовании государственного регулирования ввоза в Российскую Федерацию и вывоза из Российской Федерации драгоценных металлов и драгоценных камней" №26 от 11 января 2007 года. (Приложение №5) квоты на экспорт необработанных природных алмазов, платины и металлов платиновой группы, руд и концентратов цветных металлов, содержащих драгоценные металлы. Кроме того, отменен запрет на экспорт руд и концентратов драгоценных металлов, лома и отходов драгоценных металлов.

В дискуссии принимали учистие В.В.РУДАКОВА, главы отраслевого Комитета ТПП РФ, председателя Совета директоров ОАО "Полюс Золото". В ней приняли участие заместитель председателя Правления ОАО "ГМК Норильский никель" Ю.А.КОТЛЯР, президент НП "Центр развития международного сотрудничества производителей и потребителей драгоценных металлов" Е.М.БЫЧКОВ, председатель Союза золотопромышленников В.Н.БРАЙКО, президент Российского алмазного союза В.В.ПИСКУНОВ, генеральный директор НП "Межрегиональное объединение производителей драгоценных металлов" О.В.ПЕЛЕВИН, вице-президент Ассоциации производителей бриллиантов А.А.ЭВОЯН, генеральный директор Московского представительства "Джонсон Матти ЛТД" (Великобритания) Ю.М.ПИСКУЛОВ, директор по маркетингу ОАО "Мосэкспо-металл" В.Н.УСТИНОВ и другие.

В ходе дискуссии отмечалось, что отмена квот позволит добывающим компаниям выстраивать долгосрочную стратегию добычи и сбыта продукции, укрепить свои позиции на внутреннем и внешнем рынках. Прежняя процедура выделения экспортных квот предусматривала длительный (до 90 дней) период согласований в министерствах и ведомствах. Добывающие компании зависели в своих планах от решений чиновников, не успевали оперативно реагировать на изменения конъюнктуры рынка. Отмена ограничений по квотам кардинально ситуацию не меняет из-за сохранения государственной монополии на внешнеторговые операции и прежней схемы получения экспортных лицензий.

У государства остается много рычагов для контроля над экспортом:

· одноканальная система экспорта через ФГУП "Алмазювелирэкспорт",

· лицензирование экспорта Министерством экономического развития и торговли РФ,

· осуществление экспорта через специализированные таможенные посты и участие государственных контролеров Министерства финансов РФ при оформлении поставок продукции за рубеж.

Российский рынок драгоценных металлов и драгоценных камней продолжает оставаться одним из самым архаичных, сохраняя порядок, основы которого были заложены еще в советское время. Государство до настоящего времени сохраняет монополию на экспорт металлов платиновой группы и природных алмазов. Эта сфера является единственной во внешнеторговой деятельности (за исключением экспорта вооружений), где невозможно прямое заключение контрактов между продавцом и потребителем продукции. По мнению большинства участников рынка, темпы его либерализации должны быть ускорены. Отрасль надеется, что Правительство РФ воплотит в жизнь планы по дальнейшему реформированию рынка и приведению его в соответствие с международными нормами. Еще весной 2006 года Министр финансов РФ Алексей Кудрин сообщал о намерении Правительства создать до конца года на базе Гохрана, Пробирной палаты и ФГУП "Алмазювелирэскпорт" федеральные агентство и службу, регулирующие деятельность рынка драгоценных металлов и драгоценных камней. Но эти планы по какой-то причине остались не реализованными. Указанная проблематика особенно важна в свете согласованных на Саммите-2006 "Группы восьми" документов по торговле и предстоящего присоединения России к Всемирной торговой организации (ВТО). Данный рынок стоит перед необходимостью адаптации к сложившимся международным нормам регулирования экспортной деятельности драгоценных металлов и драгоценных камней. Так, в развитых странах этот рынок регулируется тремя способами:

· экспортные пошлины;

· налоги;

· специализированные биржи;

Этого достаточно для обеспечения государственного контроля и саморегуляции рынка.

В этой связи в ближайшей перспективе особого внимания потребуют Федеральный закон "О драгоценных металлах и драгоценных камнях" и вопросы присоединения России к ВТО. Министерство юстиции РФ, как известно, отклонило проект Федерального закона "О внесении изменений и дополнений в Федеральный закон "О драгоценных металлах и драгоценных камнях", разработанный группой депутатов Государственной Думы.

Импорт золотых изделий в прошлом году составил более 3 тонн, что больше, чем в предыдущем году на 20%. В то же время значительным оказался и экспорт золота – около 1 миллиона изделий. В 2006 году совокупный объем экспорта алмазов из России составил 25 миллионов карат на сумму 1,7 миллиарда долларов США. Главными покупателями российских алмазов являются государства ЕС, Израиль и Объединенные Арабские Эмираты. Совокупный объем экспорта платины и металлов платиновой группы из России составил 100 тонн на сумму 1,5 миллиарда долларов США. Главные импортеры: страны ЕС, США и Япония.

Но в то время, когда экспорт из Италии и Германии проходит через систему таможенного контроля, азиатский экспорт происходит посредством "челноков" и часто по тайным путям, трудным для контроля. По оценке независимых экспертов, "серый" импорт ювелирных изделий в Россию сравним или даже превышает официальный импорт. Масштабное производство украшений в Китае, Таиланде и Индии, которое достигает нескольких сотен тысяч тонн в год, и прозрачные границы способствуют росту незаконного рынка ювелирных изделий и камней. Но даже официально импортированные из юго-восточной Азии в Россию ювелирные изделия стоят меньше, чем аналогичная российская продукция. После преодоления всех таможенных процедур цена импортированного ювелирного изделия вырастает на 47%, в то время как на прилавках магазинов цена увеличивается на 200%. Но даже и после этих "трансформаций" азиатская продукция остается конкурентоспособной с украшениями "made in Russia". Цена же импортированных итальянских ювелирных изделий с учетом всех процедур поднимается на запретный уровень.

Импортируемые изделия составляют 30%-40% от общей массы продаваемых в России ювелирных изделий. Другими словами, импортные украшения начинают диктовать свои правила российскому рынку. Рост производства ювелирных изделий (23% в год) отстает от роста импорта (2-3 раза). Однако ситуация для российского рынка станет катастрофической после вступления России в ВТО. Российское правительство должно отменить защитные меры (среди которых и квоты на импорт, клеймение уже отменено), которые до сих пор защищали интересы российских производств. Азиатские производители победят российских коллег в отношении цены. Другая проблема связана с тем фактом, что Россия не производит технологического оборудования для ювелирной отрасли. Наконец, отсутствуют школы дизайна ювелирных изделий.

Объем экспорта юридическими лицами и индивидуальными предпринимателями ювелирных украшений из золота увеличился в 2007 году по сравнению с 2006 годом, на 42%. При росте экспорта заметна и устойчивая тенденция к росту ювелирного импорта. В 2006 году, по сравнению с 2007г., поступление золотых изделий иностранного производства увеличилось в 2 раза (с 401, 03 тыс. шт. в 2006 году до 829,9 тыс. шт. в 2007 году). По данным Пробирной палаты, за 11 месяцев 2006 года импорт ювелирных изделий вырос на 107,5%, в частности, золото продемонстрировало рост на 4% от общего объема. Большую часть импорта составляет продукция из Таиланда и Турции – 12% и 11% соответственно. Причем, основную опасность для российских ювелиров сегодня представляют именно азиаты: даже после уплаты всех налогов и пошлин их продукция остается более доступной по цене, чем отечественные аналоги.

Наряду с приватизацией и увеличением числа золотодобывающих предприятий с середины 90-х годов начались изменения в области финансирования золотодобывающей отрасли. Так, с 1994 года государственное финансирование стало платным (сначала под ставку кредита в рублях в размере до 120 % годовых, потом в увязке с валютной ставкой "ЛИБОР"). Наконец, в 1997 году Министерство финансов осуществляло авансирование с применением вексельной схемы кредитования и привлечением российских коммерческих банков. С 1998 году все авансирование золотодобывающей промышленности производилось через коммерческие банки. В период кризиса 2008 -2009 гг. золото ведет себя достаточно стабильно, в отличае от 1998 г.Когда завышенный курс рубля по отношению к доллару США в рамках проводившейся Центральным Банком России до 17 августа политики "валютного коридора". Применительно к золотодобывающей отрасли это приводило к существенному дисбалансу между ценами на сырьевые и материально-технические ресурсы и ценами произведенной продукции.

1.3.2 Проблемы реализации продукции на РДМ и ДК

Российские золотые изделия являются на мировом рынке эталоном качества, благодаря чему эта продукция пользуется на мировом рынке спросом в связи с высочайшим качеством материалов и их обработки. А вот изделия иностранных мастеров, особенно из Египта, Турции и Китая, напротив, отличаются низким качеством. Поэтому, при выборе изделий из золота очень рекомендуется проявлять здоровый патриотизм. В данном случае он будет еще и экономически оправданным, поскольку гарантирует наилучшее соотношение цена-качество. Приобретая ювелирные изделия, россияне преследуют по большей части не эстетические, а сугубо прагматические цели – сберечь свои средства от инфляции и возможных кризисов.

Но на нашем "драгоценном" рынке преобладают низкокачественные украшения, произведенные в странах "третьего мира" и ввезенные в обход таможни. Это объясняется недостаточно высоким уровнем дохода основной массы потребителей, особенно в регионах. Наши сограждане склонны вкладывать средства в золото и драгоценные камни. Помимо инвестиционных функций, золото покупают и в качестве подарков, как предмет коллекционирования и просто как элемент имиджа. Все это вместе взятое и разогревает рынок, подталкивая цены вверх.

Основные потребители ювелирной продукции – женщины, и львиная доля ассортимента приходится на дамские украшения. Доля ювелирной продукции, рассчитанной на мужчин, на сегодняшний день составляет 10–30% от продаж розничных точек, в зависимости от формата. Единственной компанией, имеющей четкую специализацию на ювелирных изделиях для детей, является небольшое питерское производство "Садко". По количеству продаваемых позиций на российском рынке традиционно лидируют кольца и цепочки. Однако из-за относительно низкой стоимости этих изделий сегментация по объему продаж на легальном рынке выглядит следующим образом: на кольца без камней и с полудрагоценными камнями приходится около 15% всего объема продаж; на цепи, ожерелья и браслеты аналогичного качества приходится около 40%; на прочие изделия (серьги, часы, художественные изделия) приходится 10–15%.На легальном рынке доля изделий без камней составляет около 50% от общего объема реализации. Доля ювелирных изделий с бриллиантами составляет около 15%. По оценкам представителей розничного сегмента, 90% объема продаж приходится на низкий и средний низкий ценовые сегменты. К сожалению, на этот счет не существует точной статистики, но эксперты рынка утверждают, что по объему продаж эти два сегмента примерно равны между собой, а по количеству продаж пока перевешивает низкий ценовой сегмент, на который приходится около 60% всех проданных позиций (прежде всего, за счет теневого рынка). В оставшихся 10% наиболее динамично растет доля продаж в средне-высоком ценовом сегменте.

Ювелирная промышленность России в последние годы, наряду с тенденцией роста промышленного производства, проявляет устойчивую тенденцию по интегрированию в международный ювелирный рынок ДМ и ДК. Все более увеличивается часть продукции, выпускаемая по кооперационным схемам с зарубежными ювелирными производителями. Существует устойчивая тенденция ввоза российскими производителями полуфабрикатов ювелирных изделий (цепи, замки, карабины и т.п.), используемых в качестве комплектующих или основы для изготовления ювелирной продукции.

К сожалению, при производстве и сбыте ювелирных изделий высока доля теневого оборота. Черный рынок контрабандной продукции продолжает удерживать по экспертным оценкам от 40 до 60% объема рынка.

Известно, что при выборе любого товара потребитель ориентируется по двум основным критериям – это качество товара и его цена. Известно, что в качественном отношении российские ювелирные изделия, как массового производства, так и эксклюзивные, не уступают продукции из Турции, Таиланда, Китая и других стран Ближнего Востока и Юго-Восточной Азии (а именно оттуда идет львиная доля как легальной, так и контрабандной продукции). Следовательно, остается ценовой критерий, по которому российские производители полностью проигрывают коллегам из названных регионов мира.

Выиграть борьбу за отечественного покупателя российским ювелирам одним, без помощи государства, невозможно. Речь не идет об ужесточении законодательных мер против легального импорта, таких как, например, увеличение таможенных пошлин или установленных искусственных преград. Нет, речь не об этом, тем более что в условиях неизбежного вступления России в ВТО эти преграды будут разом устранены. Помощь со стороны государства ювелиры России видят в главном – в более эффективном развитии наметившихся тенденций по пути радикальной либерализации рынка драгоценных металлов и драгоценных камней.

Перенацеливание контролирующих и регулирующих функций государства с внутреннего производителя на внешнего вызывается необходимостью защиты потребителей от массы нелегальной недоброкачественной продукции из драгметаллов и драгкамней, заполонившей в последнее время рынок. Недоброкачественность импортных изделий заключается в том, что отечественный производитель, как правило, выпускает ювелирные изделия из сплавов, регламентируемых государственными стандартами Российской Федерации, в которых регулируется не только содержание самого драгоценного металла, но и множество других компонентов, нарушение пропорций которых может привести к физическому разрушению изделий. Для импортных изделий (особенно из стран Азии и Ближнего Востока) такие стандарты не предусмотрены.Решение этой проблемы лежит в области разработок таких технических регламентов на ювелирную продукцию, которые бы встали законной преградой на пути предстоящего наплыва недоброкачественных изделий.

В настоящее время ювелирная промышленность работает по стандартам и техническим условиям, разработанным НИИ ювелирпромом ОАО "Русские самоцветы", которые в соответствии с федеральным законом "О техническом регламенте" подлежат переработке в технические регламенты либо в стандарты организации.

Немаловажное значение имеет и возрождение в магазинах ювелирной торговли системы внутреннего контроля качества, какой она была во времена государственной монополии на производство и реализацию ювелирных изделий. Она включала в себя сочетание 2-х обязательных компонентов:

· проверку поступающих от изготовителя изделий на соответствие требованиям действующих стандартов, указанных на ярлыке; это осуществлялось, как правило, квалифицированными товароведами;

· вторичную проверку качества ювелирных изделий перед непосредственной выкладкой их на торговый прилавок – это обязанность продавцов.

Постоянное выполнение этих двух операций гарантирует от поступления в продажу недоброкачественной продукции.

Однако несмотря на стабильную динамику, в отрасли имеется много нерешенных проблем. И основные трудности прежде всего специалистами связываются с предстоящим вступлением России в ВТО. В этом случае, как полагают многие эксперты, отечественный производитель не сможет на равных конкурировать с западными коллегами, наплыв изделий которых увеличится. Помимо Европы, в ювелирной промышленности в которой сейчас наметился кризис, а цены практически приблизились к себестоимости, в качестве основных конкурентов также значатся Турция, вышедшая на первое место в производстве ювелирных изделий, Индия и соседний Китай.

Впрочем, проблема наплыва импортной продукции уже давно обсуждается в ювелирных кругах. Как отмечают специалисты, отечественные ювелиры сегодня даже при существующих показателях роста проигрывают импорту, объем которого в последнее время увеличился в два-три раза. В Северо-Западном округе, например, доля иностранной продукции от общей массы изделий уже составляет порядка 30 процентов. При открытии торговых границ это соотношение еще больше изменится в сторону импорта.2005 - 2008 годы стали особенно тяжелыми для ювелирной промышленности России. Рост производства ювелирных изделий отстает от роста импорта в 2-3 раза.

1.4 Ценовая политика

Ценовая политика на внутреннем рынке ЦБ РФ определяется задачами, которые ставятся при формировании золотовалютных резервов, - обеспечение внешней ликвидности, поддержание курса национальной валюты и функций, которые выполняет золото как актив, предназначенный к использованию для чрезвычайных государственных нужд и повышающий доверие к национальной денежной единице. Исходя из того, что степень ликвидности золота окончательно определяется в центрах мировой торговли драгоценных металлов (прежде всего на Лондонской, Нью-Йоркской и Токийской биржах), цена покупки золота ЦБ РФ привязана к его стоимости на мировых рынках. Традиционно разница между ценой золота на региональных рынках отличается от цен мировых рынков на стоимость накладных расходов (включая транспортировку, страхование, упаковку, таможенные сборы и т. д.) по перемещению золота между мировыми и региональными рынками, что было взято за основу и при установлении котировок ЦБ РФ по драгоценным металлам. В расчете были приняты также определяемые на мировых рынках значения изменчивости рынка, то есть возможные отклонения от фиксированной цены в течение определенного промежутка времени. В совокупности это составило порядка 2% от стоимости металла, что обуславливает разницу между ценой покупки ЦБ РФ и вечерним фиксингом цены золота на Лондонском рынке на день, предшествующий дате заключения сделки.

Подобную информацию ЦБ РФ начал предоставлять с 08.07.1997 г., приступив к официальному котированию драгоценных металлов. Цена на золото, серебро и платину устанавливается ежедневно в 10 ч утра на основе значений вечернего фиксинга на золото и дневного фиксинга - на серебро и платину на лондонском "спот"-рынке наличного металла предшествующего дня. Цена покупки на 2% ниже лондонского фиксинга, цена продажи не выше (разница, по расчетам ЦБ РФ, покрывает затраты на хранение металла). В настоящий момент ежедневные котировки ЦБ РФ являются основным ценовым индикатором для коммерческих банков.

Среди экспертов и заинтересованных лиц бытует мнение, что существование рынка драгоценных металлов не может быть без существования бирж, где будут сталкиваться интересы продавца и покупателя, будет формироваться цена в зависимости от спроса и предложения именно на внутреннем российском рынке, будут регистрироваться сделки.

Россия обладает мощной сырьевой базой драгоценных металлов и драгоценных камней. У нас добывается алмазов почти на $2 млрд. ежегодно - 25% мировой добычи, (70% платины и около 15% золота). Но при этом доля нашей страны в мировом производстве ювелирных украшений - всего 4%.Для действительно нормального функционирования рынка драгоценных металлов необходимо еще много чего. И одним из важнейших шагов в настоящее время признается создание российской торговой площадки, позволяющей котировать драгоценные металлы с целью установления реального уровня цен, по которому на рынке могут производиться расчеты. А поскольку в настоящее время создание секции драгоценных металлов на ММВБ (тем более отдельной биржи) представляется делом трудоемким, длительным и дорогим - ввиду этого при вновь создаваемой Ассоциации участников рынка драгоценных металлов (Московском Золотом Клубе) создан некий аналог Лондонского фиксинга по золоту (Московский фиксинг).

1.5 Специализированные СМИ и экспертные организации на российском рынке драгоценных металлов и камней

По оценке Комитета по драгоценным металлам и драгоценным камням Торгово-промышленной палаты, Россия сегодня занимает 5-е место по добыче золота в мире и является фактическим монополистом по запасам платины и палладия. На долю ГМК "Норильский никель" приходится более 50% мирового производства палладия и 14% – платины.

Россия занимает 1 место в мире по разведанным запасам алмазов, а Российская АК "АЛРОСА" находится на 2-м месте по добыче алмазов в стоимостном выражении. Среди 20 стран мира, занимающихся огранкой, России принадлежит 5 позиция.

Однако усилия отечественных ювелиров по поднятию престижа своей продукции может подорвать отмена обязательного клеймения золотых ювелирных изделий. Это нововведение, если оно будет принято, коснется золотых и серебряных изделий массой меньше 2-3 граммов. Клеймение в этих случаях будет осуществляться на добровольной основе. Кроме того, по мнению ювелиров, необходимо "законодательно закрепить возможность для производителей ставить на ювелирные изделия свои клейма".

Многие россияне отдавали предпочтение отечественным ювелирным изделиям только по тому, что на них стояла проба. Проба частично была фальшивая, но в глазах потребителей этот знак был хоть какой-то гарантией того, что это не фальшивка. Для многих это был единственный ориентир в море дорогих украшений. Еще более обеспокоились ювелиры. По мнению некоторых из них отказ от клеймения сделает отечественные изделия еще менее конкурентоспособными. По мнению ювелиров, необходимо законодательно закрепить возможность для производителей ставить на ювелирные изделия свои клейма.

По мнению одних экспертов, государственное клеймение это просто дополнительная фискальная нагрузка на производителя, дополнительное вмешательство в бизнес. На это тратятся время и деньги производителя, причем траты эти абсолютно неэффективны. Поэтому функция клеймения должна перейти в руки производителя. Каждый производитель должен иметь свое клеймо и отвечать за качество своего изделия. Такие меры, по его мнению, должны стимулировать отечественного производителя. По мнению оппонентов, клеймо сегодня – это фактически бренд российских ювелиров. Отменять его ни в коем случае нельзя, другое дело, что нужно клеймить исключительно российские изделия, все иностранные изделия сопровождать сертификатами или другими документами, которые установлены в Пробирной палате. Сегодня уже есть примеры сотрудничества Пробирной палаты с производителями – в некоторых регионах открыты дополнительные пункты клеймения.

Российский рынок ювелирной продукции был основательно подорван во времена преобразований 90-х годов. Теперь же рынок динамично развивается, его прирост составляет 30% в год. Такой динамичный прирост объясняется во многом ростом благосостояния населения, что позволяет тратить деньги на предметы роскоши, а так же привычкой наших сограждан вкладывать сбережения в ювелирные украшения.

2. Основные участники рынка ДМ и ДК. Банковские и биржевые операции на рынке ДМ и ДК

2.1 Основные участники РДМ и ДК

Основными участниками рынка ДМ и ДК являются:

· Министерство экономики России,

· Министерство финансов России,

· Министерство торговли России,

· Государственный таможенный комитет,

· Государственное учреждение по формированию государственного фонда ДМ и ДК Российской федерации, хранению отпуску и использованию драгоценных камней (Гохран России)

· http://www.minfin.ru/gohran.htmПробирная Палата России,

· Союз золотопромышленников и Союз старателей России,

· Российский алмазный Союз,

А так же крупнейшие инвестиционные компании, банки, предприятия и организации, российские и зарубежные, в том числе из государств - участников СНГ, а также Австралии, Великобритании, Германии, Голландии, Греции, Израиля, Италии, Канады, Китая, США, Турции, Франции, Швейцарии, Швеции, ЮАР, Японии и других стран.

2.1.1 Основные игроки Российского ювелирного рынка

В отличие от СССР, где 25 заводов удовлетворяли спрос на ювелирные изделия, в России в конце 2003 г работало 6500 предприятий, специализирующихся на производстве ювелирных изделий всех видов. Для того чтобы заниматься подобной деятельностью, российские предприятия должны получить от властей лицензию и специальную регистрацию. В последние годы число предприятий, специализирующихся на производстве ювелирных изделий, увеличивается в год в среднем на 15-17%.Стабильный рост, который продемонстрировала ювелирная отрасль России в последние годы, повлиял на разделение компаний на производящие и торгующие. Кроме этого производственный сектор разделен на три основные области, включающие в себя:

· предприятия, использующие для собственной продукции камни первой группы (бриллианты, рубины, сапфиры и изумруды);

· предприятия специализирующиеся на обработке золота;

· предприятия, работающие в основном с серебром;

Уменьшается количество крупных предприятий, в то время как растет количество мелких. Несмотря на то что производство ювелирных изделий из золота растет на 30% ежегодно, предприятия, специализирующиеся на производстве ювелирных изделий с бриллиантами, показали меньший рост, составляющий 22-23% в год. 95% бриллиантов, используемых на российских заводах, приходят из Якутии (Алроса-Саха), в то время как 2-3% производится на северном Урале и в Архангельской области. Производство ювелирных изделий из серебра растет с ритмом 15% в год, прежде всего благодаря увеличению импорта в Россию: в 1999-2003 г. на российском рынке доля импортной продукции из серебра возросла с 25% до 35%.

Спрос ювелирных изделий из платины и палладия в России очень ограничен. В момент, когда в 2002 г. в России было произведено 30 миллионов золотых и серебряных ювелирных изделий, количество украшений из платиноидов едва ли составило более 20000 штук. Ситуация парадоксальна. Россия - один из самых крупных производителей платиноидов в мире, группа Норильск-Никель в настоящее время производит 50% палладия и 14% платины. Несмотря на это, основными производителями ювелирных изделий из платиноидов являются США и Япония. Абсолютное большинство российских предприятий не имеет оборудования, необходимого для производства подобных ювелирных изделий. Кроме того, российские производители не имеют доступа к технологии пайки ювелирных изделий из платины и палладия. Припои для сварки платиноидов, доступные российским производителям, работают при низких температурах, которые не позволяют производить технологически сложные и художественные ювелирные изделия. Наконец, спрос тормозится высокими ценами на украшения из платины.

В настоящее время больший ассортимент составляют ювелирные изделия для женщин (кольца, цепи, серьги, браслеты, подвески и т.д.). На втором месте находятся столовые приборы (серебро и серебро с позолотой). Список замыкают сувениры различного вида. В России существует два "горячих" периода: пик продаж ювелирных изделий отмечается два раза в год, в период, предшествующий Новому году и Рождеству и в период, предшествующий 8 Марта, женскому дню. На это время приходится 80% продаж. В 2003 г. в России официально была зарегистрирована продажа ювелирных изделий на сумму $1,5 млрд. Главными "игроками" на российском рынке ювелирных изделий являются компании: "Алмаз-холдинг" - контролирует бывшие советские ювелирные заводы в Красном Селе, Костроме, Орле, а так же завод "Топаз" в Костроме и группа "Адамас" , которой среди прочих принадлежит ювелирный завод в Москве.

Впрочем, к основных игроков российского ювелирного рынка также можно причислить ювелирные фирмы "Сирин" и "Эстет". Кроме того, далеко не последнее слово за сравнительно молодыми перспективными ювелирными компаниями, такими как "Инталия", "Гродэс", "Алмаз-контакт", "Элит", "Садко", "Сидан". Они вносят новые веяния в ювелирную моду, находятся в постоянном художественном поиске, демонстрируют возможности современных технологий.

2.1.2 Сегментация участников рынка производства золота в России по регионам

С 1999 г., после продолжительного периода спада производства золота в России в 90 е гг. прошлого столетия (в 1998 г. этот показатель достиг "исторического" минимума – 114,6 т), его добыча и производство ежегодно увеличивались. В 2000 г. золотодобывающие предприятия почти достигли уровня добычи 1991 г. (130,8 т), а в 2002 г. по общему производству этого металла превзошли его (включая попутную добычу и вторичное производство – 170,9 т). Рост добычи золота в стране обеспечили благоприятные внешние факторы (высокая цена золота на мировых биржах), либерализация внутреннего российского рынка, а также радикальные структурные изменения золотодобывающей отрасли. Эксперты прогнозировали рост добычи золота в России, по крайней мере, до 2010 г. Однако уже с 2002 г. положительная динамика практически сошла на нет, а некоторое увеличение общего производства обеспечивалось за счет попутного продукта цветной металлургии и вторичного золота.

По данным Союза золотопромышленников, в 2008 г. общее производство золота в России составило 183,0 т (на 3,5% больше, чем в 2007 г.), в том числе добыча золотодобывающими предприятиями 158 т (примерно также как в 2007 г.). Повышение объемов выросло в следствие повышения расходов на геологические разведки, стабилизации российского рынка, укреплении российского рубля к доллару. (Таблица 1)

Таблица 1. Добыча и производство золота в России в 1991–2008 гг., тонны

| 1991 | 1998 | 1999 | 2000 | 2001 | 2006 | 2007 | 2008 | 2009 | |

| Суммарное производство | 168 | 114 | 126 | 142 | 154 | 170 | 174 | 183 |

190 – |

| Добыча золота добывающими предприятиями | 133 | 105 | 114 | 130 | 141 | 158 | 158 | 158 |

152 – |

| В том числе по регионам: | |||||||||

| Красноярский край | 6,335 | 14,112 | 18,261 | 17,845 | 19,024 | 29,305 | 30,046 | 30,359 | 28,795 – |

| Магаданская область | 30,388 | 30,345 | 29,249 | 29,458 | 30,570 | 33,122 | 26,307 | 23,042 |

22,691 – |

| Республика Саха (Якутия) | 32,800 | 11,735 | 12,957 | 16,743 | 16,574 | 17,525 | 20,256 | 20,225 | 18,782 – |

| Хабаровский край | 7,795 | 5,607 | 6,966 | 9,177 | 13,456 | 15,252 | 17,684 | 20,925 | 18,208 – |

| Иркутская область | 11,000 | 10,872 | 12,024 | 16,400 | 15,754 | 16,274 | 16,628 | 15,648 | 15,155 – |

| Амурская область | 10,800 | 8,667 | 9,274 | 11,788 | 12,857 | 12,694 | 13,102 | 14,224 | 14,724 + |

| Республика Бурятия | 2,600 | 4,588 | 5,190 | 6,613 | 7,711 | 8,009 | 8,057 | 8,222 |

7,641 – |

| Читинская область | 7,800 | 4,063 | 4,345 | 5,091 | 5,478 | 5,509 | 6,227 | 6,367 |

6,442 + |

| Свердловская область | 4,077 | 3,425 | 2,869 | 3,511 | 6,010 | 7,721 | 5,510 | 5,702 |

5,574 – |

| Чукотский авт. округ | 14,412 | 6,204 | 5,407 | 6,488 | 6,378 | 4,778 | 4,777 | 4,321 |

4,726 + |

| Челябинская область | 1,945 | 1,076 | 1,456 | 1,962 | 2,264 | 3,116 | 3,711 | 3,758 |

3,293 – |

| Республика Хакасия | 1,195 | 1,545 | 1,635 | 1,747 | 1,656 | 1,730 | 1,891 | 1,836 |

1,793 – |

| Республика Тыва | 0,070 | 0,840 | 1,019 | 1,150 | 1,146 | 1,126 | 1,218 | 1,621 |

1,755 + |

| Другие регионы РФ | 2,483 | 2,756 | 3,392 | 2,819 | 2,592 | 2,466 | 2,651 | 2,630 |

2,447 – |

| Золото попутное | 10,000 | 7,131 | 10,443 | 10,485 | 11,192 | 9,752 | 12,020 | 10,412 | 11,122 + |

| Золото вторичное | 24.400 | 1.680 | 1,534 | 1,461 | 1,814 | 2,493 | 6,835 | 4,844 |

4,884 + |

| Средне-годовая цена золота, $/грамм | 11,65 | 9,45 | 8,96 | 8,98 | 8,78 | 14,36 | 19,10 | 24,89 | |

"+" – прирост производства и добычи в 2008 г. "–" – уменьшение производства и добычи в 2008 г., по данным Союза золотопромышленников.

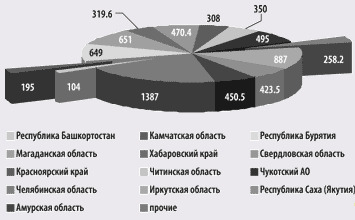

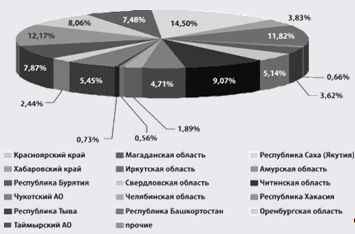

Часть экспертов полагало, что отступление назад в 2004 г. – явление временное и вызвано исключительно структурными изменениями отрасли (начало освоения новых месторождений не успело компенсировать падение добычи на старых рудниках). Недостаточность минерально-сырьевой базы в 2004 г. лишало отрасль устойчивого развития уже на ближайшую перспективу. По расчетам А. Кривцова и Б. Беневольского (ЦНИГРИ), имеющиеся рентабельные запасы коренного золота будут исчерпаны к 2015 г., россыпного – к 2011 г. В 2004 г. геолого-разведочные работы (ГРР) дали нулевой прирост прогнозных ресурсов россыпного золота категорий Р1 и Р2, в 2005 г. он составил всего 3% от суммарного прироста запасов месторождений золота всех геологопромышленных типов. Сейчас частные компании начинают осознавать важность геологоразведочных работ. Так, ЗАО "Полюс" в 2004 г. потратил на ГРР 20 миллионов долларов и примерно вдвое больше в 2005 году. В результате за 2006-2007 гг. было пройдено 143 тыс. пог. м скважин, что в 2,5 раза больше, чем в 2005 г. Этому примеру последовали многие крупные золото и алмазнодобывающие компании. Прирост добычи золота в России сдерживался медленным освоением крупных коренных месторождений золота, начало разработки которых откладывается на многие годы. Так, месторождение Сухой Лог в Иркутской области с запасами более тысячи тонн золота и стоимостью порядка 14 млрд долларов не передается в освоение с 2000 г. Претенденты до сих пор ждут условий акционирования. Добыча золота в 2005–2008 гг., по мнению председателя Союза золотопромышленников В. Брайко, стабилизирована, недропользователям позволено за счет собственных средств организовать поиск и разработку новых золоторудных объектов. А увеличить объемы добычи можно только с вводом новых мощностей рудника имени Матросова в Магаданской области и месторождения Сухой Лог в Иркутской.

Рис.1. Распределение прогнозных ресурсов коренного золота категории Р1 по субъектам РФ, тонн.

Рис. 2. Распределение прогнозных ресурсов коренного золота категории Р2 по субъектам РФ, тонн.

Рис. 3. Распределение разведанных запасов золота категорий В+С1 по субъектам РФ, %.

Рис. 4. Распределение предварительно оцененных запасов золота категории С2 по субъектам РФ, %

Понимают эту проблему и в МПР России, о чем свидетельствуют меры, принимаемые министерством для стабилизации и увеличения финансирования геологоразведочных работ (ГРР). Известно, что на необследованные территории инвесторы не идут. К таким территориям относится две трети площади Амурской области, где сложилось особо сложное положение с запасами россыпного золота. С 2000 года область почти не получала федерального финансирования на ГРР. В 2004 году – лишь 500 тыс. рублей. В 2005 году ситуация с федеральным финансированием кардинально изменилась – с начала года в распоряжение области поступили 71,7 млн рублей. Эти деньги в большем объеме были потрачены на разведку россыпных месторождений.

Но полтора десятилетия застоя в геологоразведке, многократное падение темпов работ по воспроизводству минерально-сырьевой базы не могли не сказаться на состоянии недропользования.

В настоящее время государственная стратегия развития минерально-сырьевой базы страны определена правительством РФ в долгосрочной государственной программе изучения недр и воспроизводства минерально-сырьевой базы России. Согласно этой программе предусматривается увеличение государственного финансирования геологоразведочных работ к 2010 году до 16,5 миллиарда рублей, а к 2020 году – до 20,5 миллиарда в год. Предполагается, что государство будет также стимулировать горно-добывающие предприятия проводить геологоразведку за счет собственных средств. Только на разведку новых месторождений золота до 2010 года намечено привлечь 32 миллиарда, а до 2020 года – 140 миллиардов рублей средств недропользователей. До 2015 г. войдут в строй около 50 рудных и комплексных месторождений, что позволит увеличить добычу золота на 50–60 процентов – до 250 тонн в год.

Однако эффект от заявленной стратегии проявится через достаточно длительное время, т.к. компенсировать организационные, технические и кадровые потери геологоразведочных и добычных работ за короткий срок не удастся.

Себестоимость добычи золота в России варьирует в достаточно широких пределах, хотя официальные данные обычно не публикуются. По оценкам экспертов, себестоимость добычи золота в России остается ниже, чем в других странах (200 долл. за унцию). При среднемировом значении в конце 2007 года на уровне $235 за унцию Peter Hambro добывает золото в России с издержками $136 за унцию. Такого же уровня себестоимость золота закладывается в проекты освоения золоторудных месторождений Узбекистана и Киргизии. При разработке крупных месторождений (Сухой Лог, Нежданинское, Наталкинское, Майское) себестоимость добычи золота может составить 260–290 долл. за унцию, учитывая тяжелые климатические условия, удаленность основных добывающих центров от жилья и транспортных путей, отсталые технологии. Если эта себестоимость до сих пор ниже, чем в других крупных продуцентах золота, то в основном за счет дешевой рабочей силы и энергоносителей (которых, правда, в России тратится на единицу продукции больше).

2.1.3 Золотодобывающие компании. Реструктуризация отрасли

Завершилось формирование устойчивой структуры отечественного рынка золотодобычи. В каждом из золотодобывающих регионов определились явные компании-лидеры, которые консолидировали значительные производственные мощности. В результате образовались холдинги с годовой добычей золота до 5 т и более каждый (ЗАО "Золотодобывающая компания "Полюс", ОАО МНПО "Полиметалл", а/с "Амур", ООО "Руссдрагмет", ОАО "Бурятзолото", ОАО "Сусуманзолото", ОАО "Алданзолото".

Нарождающиеся холдинги осваивают месторождения и ведут добычу на территориях нескольких областей и республик. Так, подразделения якутской артели "Западная" добывают золото в Бурятии, дочернее предприятие ЗАО "Южуралзолото" разрабатывает Коммунаровское месторождение в Хакассии, ОАО "Бурятзолото" приступило к освоению месторождения Березитовое в Амурской области. Количество компаний, добывающих более 1 т золота в год, выросло в 2004 г. с 28 до 30, а их доля во всей добыче отрасли составила 60,2%.

Таблица 2. Ведущие золотодобывающие компании России в 2008 г.

| Ведущие золотодобывающие компании | Добыча золота в 2007 г., тонн | То же , % от общей добычи 173.8 тонн | Добыча золота в 2008 г. (оценка), тонн |

| ЗАО ЗДК "Полюс" | 34,0 | 21,4 | 25 |

| ОАО "МНПО "Полиметалл" | 6,8 | 4,3 | 9,8 |

| ЗАО АС "Амур" | 6,6 | 4,2 | 5,0 |

| ООО "Руссдрагмет" | 6,1 | 3,8 | 4,5 |

| ОАО "Бурятзолото" | 4,9 | 3,1 | 4,6 |

| ОАО "Алданзолото" | 4,8 | 3,0 | 4,0 |

| ОАО "Покровский рудник" | 4,7 | 2,9 | 5,7 |

| ЗАО "Южуралзолото" | 4,1 | 2,6 | 4,5 |

| ОАО ЗРК "Омолонская" | 3,9 | 2,5 | 4,0 |

| Всего на данный момент около 11 компаний | 75,9 | 47.8 | 67,1 (44,1%) |

Крупные компании имеют ряд организационных, производственных и финансовых преимуществ перед мелкими артелями. Так, только сравнительно крупные компании могут финансировать геологоразведочные работы на своих объектах и на прилегающих территориях или же организовать собственные геологические подразделения. Они обладают большей финансовой устойчивостью, с ними охотнее сотрудничают отечественные и иностранные банки и инвестиционные структуры. Активно играя на золотом рынке, крупные компании нацелены на приобретение крупных активов золотодобывающих компаний и лицензий на разработку крупных месторождений. В это число входят предприятия с участием иностранных компаний: Kinross Gold Corporation (США), Peter Hambro Mining Plc (Великобритания), Celtic Resources Holding Plc (Ирландия), Bema Gold Corporation (Канада), High River Gold Mines Ltd. (Канада), Highland Gold Mining Ltd. (Великобритания), TransSibеrian Gold (Великобритания), AngloGold Ashanti (ЮАР), Puma Minerals, Barrick Gold Corporation (Канада), Rio Tinto (Австралия).В результате диверсификации своей деятельности на российский рынок драгоценных металлов внедрились крупные недропользователи (компании и холдинги) из других добывающих отраслей (ОАО "ГМК "Норильский никель", АК "Алроса", Группа СУАЛ, Уральская горнометаллургическая компания, "Русский алюминий", и др.).

Пример активного вхождения на рынок продемонстрировал ЗАО "ГМК "Норильский Никель", который в 2002 г. приобрел 100% акций ЗДК "Полюс" и в результате стал владельцем лицензии на разработку крупнейшего из разрабатываемых в России месторождений золота – Олимпиадинского. Но это оказалось только началом формирования дочерней золотодобывающей компании "Полюс", получившей контроль над 15% "золотого" рынка в России и ставшего крупнейшим производителем золота в нашей стране. Купив "Полюс", Норникель приступил к осуществлению своей новой стратегии – укреплению позиций на рынке цветных и драгоценных металлов. К 2007 году ЗАО "ГМК "Норильский Никель" добывает из всех своих объектов недропользования не менее 100 т золота в год и вышел на пятое место в мире.

Портфель активов холдинга уже к концу 2006 г. включал 13 рудных и около 100 россыпных месторождений в Красноярском крае, Иркутской, Магаданской и Амурской областях. По итогам 2006 г. суммарный объем производства золота группы достиг 34,2 тонны. По состоянию на 1 апреля 2005 года разведанные запасы компании составили 588 т золота (по российской классификации В+С1), а оцененные и прогнозные ресурсы – 1270 т золота (по российской классификации: С2+Р1). 15 апреля 2005 года Совет директоров ГМК "Норильский никель" принял решение одобрить программу действий, направленных на консолидацию российских золотодобывающих активов в рамках холдинга ЗАО "Полюс Золото" и принадлежащих ОАО "ГМК "Норильский никель" 20% в компании Gold Fields (ЮАР). 19 сентября 2005 г. ЗАО "Полюс" приобрело 99,2% долей участия ООО "Алданзолото "ГРК", 50% акций ОАО "Южно-Верхоянская горнодобывающая компания" и 100% акций ОАО "Якутская горная компания" у Инвестиционной Группы "АЛРОСА" (ИГ "АЛРОСА").Приобретенные компании являются недропользователями на трех лицензионных площадях, расположенных на территории Республики Саха (Якутия) – Куранахском рудном поле, месторождениях Кючус и Нежданинское. Покупка якутских золоторудных активов, сырьевая база которых сравнима по объемам запасов с крупнейшим российским месторождением золота Сухой Лог и превышает 28 млн унций (более 875 тонн) является частью плана стратегического развития группы "Полюс", направленного на вхождение компании в число крупнейших мировых производителей золота. По оценке аналитиков, рыночная цена "Полюса Золото" (так будет называться новый холдинг после отделения от "Норильского никеля") составит $4,4 млрд. В 2005 году руководство Норникеля сообщило о планах вывести акции "Полюс Золото" на биржу, пройти листинг на РТС и ММВБ, а затем и на зарубежных биржах. Выход "Полюса" на зарубежные рынки гарантируется созданием им совместного предприятия с крупнейшей мировой горно-добывающей компанией Rio Tinto (Австралия).

Из новых золотодобывающих компаний наиболее перспективным представляется холдинг ОАО МНПО "Полиметалл", созданный в 1998 г. для разведки и освоения месторождений золота и серебра. Он объединяет около двух десятков геологоразведочных, горно-добывающих и сервисных компаний с общей численностью сотрудников 4000 человек. Его дочерние компании владеют лицензиями на право недропользования 11 месторождений драгоценных металлов в 7 субъектах федерации. Добыча золота и серебра ведется на месторождениях Воронцовское (Свердловская область), Дукат (Магаданская область), Хаканджа (Хабаровский край). По суммарной добыче золота и серебра ОАО МНПО "Полиметалл" вышел на второе место в отрасли. Вместе с тем, своя ниша в золотодобыче остается у мелких и средних компаний (преимущественно старательских артелей), выполняющих определенные экономические задачи и социальные функции, важнейшей из которых является заселение отдаленных неосвоенных территорий.

Таким образом, можно констатировать, что организационная структура золотодобычи в России в последние 5–7 лет претерпела заметные изменения. Но нельзя также не заметить, что процесс этот достаточно противоречив – с увеличением числа крупных компаний количество мелких не только не уменьшается, но в иные годы увеличивается. В 2004 г. на долю 9 компаний, добывающих около 5 и более тонн золота в год, пришлось 47,8% общей добычи, что даже несколько меньше, чем в 2003 г (таблица 2), в 2005 г. – 44,1%. 27 компаний, с добычей более 1 т каждая, добыли в 2004 г. 66,7% всего золота отрасли (В. Брайко, В. Иванов, 2005 г.).

В 2005 году российский рынок золота развивался в основном в соответствии с мировыми тенденциями – наблюдался рост цен и спроса. Тем не менее, его развитие существенно сдерживается тем, что небанковские организации и физические лица обязаны уплачивать НДС при приобретении золота.

2.2 Операции банков с драгоценными металлами и драгоценными камнями

Нестабильность мирового финансового рынка и постоянное напряженное ожидание того, что вот-вот должно произойти нечто похожее на 1998 год, сегодня заботит многих. Поэтому главным для многих стал вопрос: как сохранить нажитое непосильным трудом? Драгоценные металлы традиционно считаются "тихой гаванью" для вкладчиков, поскольку не зависят от волнений финансовых рынков.

Столичные аналитики сходятся во мнении, что тенденция по увеличению стоимости драгоценных металлов сохранится в ближайшие 20 лет. При этом цена тройской унции золота, в 2008 г. превысела $1000, то есть 1 г золота составит более 1000 руб. Сегодня российский вкладчик может инвестировать в драгметалл тремя способами: купить слиток, открыть обезличенный металлический счет (ОМС) или приобрести инвестиционную монету. "Мировая структура розничного рынка драгоценных металлов, по данным Банка Москвы на август 2007 г., выглядит следующим образом: доля драгоценных металлов в слитках составляет 10-15%, в обезличенных металлических счетах - 70-80%, на последнем месте монеты - 5%".

По итогам 2007 г., по данным официальных курсов, устанавливаемых Банком России для целей учета, доходность золота составила 30,5% годовых, серебра - 15,3%, платины - 24,9%, палладия - 3,9%. Интересную картину можно было наблюдать в конце 2007 г., когда всего за 4 последних месяца рост цен на драгметаллы перекрыл среднегодовые показатели. Золото подорожало на 64,8% годовых, серебро - на 61,2%, платина - на 50,4% и палладий - на 27,6% годовых. В долгосрочной перспективе ситуация тоже радужная. За два предыдущих года стоимость золота выросла примерно на 80%.

"Драгоценными вкладами" активно занимаются три банка: Сбербанк, Росбанк и Банк Москвы. В первых двух можно приобрести слитки, открыть ОМС можно во всех трех. Для продажи монет специальных лицензий не требуется, поэтому их можно приобрести и во многих других банках.

Слитки из золота и серебра продают Росбанк и Сбербанк. В прошлую пятницу в Сбербанке в наличие были слитки из золота размером от 1 г до 1000 г и серебра - от 100 г до 500 г. В Росбанке - два слитка из серебра по 1 кг каждый. Сбербанк также продает платину, но спросом она не пользуется.

Специалисты банков сходятся во мнении: "драгоценные кирпичики" пользуются хорошим спросом. У золота и серебра, которое продают здесь, наивысшая проба - 999,9. Однозначное лидерство принадлежит золоту, серебро покупают для изготовления каких-либо сувениров. Этим, собственно, спрос на него и ограничивается. "Можно купить слиток серебра и опустить его дома в воду. Я, например, так и поступил", - говорит сотрудник одного из банков.

Совсем другое дело - золото. Его покупают в качестве подарков, для технических нужд - изготовления ювелирных украшений и зубопротезирования, а также из инвестиционных соображений. Хранить слитки человек волен где угодно. Банк может предложить для этого две услуги: аренду сейфовой ячейки и ответственное хранение. Но это стоит дополнительных денег.

Покупая слиток, вместе с оплатой стоимости фактического золота по курсу продажи банка на момент покупки вы платите НДС - 18% от стоимости. Сейфовую ячейку или услугу по хранению тоже придется оплачивать. Таким образом, покупка сразу оказывается нерентабельной, и остается только надежда на рост стоимости металла. Но рост этот должен как минимум перекрыть 18% уплаченного НДС, текущий показатель инфляции и банковскую маржу - разницу курсов покупки и продажи. В этом плане слитки - самый дорогой способ вложиться в драгметаллы, указанные расходы могут достигать 30% от стоимости металла.

В обычной практике при покупке слитка у клиента банк требует предоставить сертификат, который клиент получает вместе с металлом. Если на слитке есть малейшие царапины или сертификат испорчен, банк может отказаться выкупать слиток или выкупить его по гораздо меньшей цене.

Открывая обезличенный металлический счет (см. приложение 1. "котировки ДМ в обезличенном виде), клиент "как бы" приобретает у банка определенное количество металла по текущему курсу продажи банка. На счет клиента зачисляются не деньги, а граммы.

В отличие от покупки слитков у ОМС есть несколько значительных преимуществ.

Во-первых, не нужно платить НДС при покупке.

Во-вторых, не нужно ломать голову над тем, где хранить это богатство.

В-третьих, если это не вклад с фиксированным сроком и нет ограничений на остаток на счете, вы в любой момент сможете взять с такого счета необходимое количество денег. Слиток же можно продать только целиком.

Ограничений по размеру ОМС обычно нет, но есть негласные правила, при соблюдении которых можно избежать лишних разочарований. Советуют покупать металл объемом не менее 1 г.

Обычно банки предлагают открывать ОМС без процентной ставки по вкладу. В этом случае у клиента интерес один - рост курса золота. Такие вклады предлагают Сбербанк, Банк Москвы и Росбанке. Есть еще один вид металлического вклада - с фиксированными минимумами по сумме и срокам, а также с процентной ставкой. Такой вклад предлагает Росбанк. Если "драгоценный вклад" с процентом, то проценты будут начисляться не в деньгах, а в граммах. При закрытии такого счета по существующим условиям Росбанка, если объем вклада равнялся 100 г золота, за 181 день "накапает" еще 1,49 г. Значит, при закрытии вклада банк у клиента купит уже 101,49 г золота по текущему курсу покупки.

Существует практика, при которой ОМС можно пополнять не деньгами, а золотом, которое клиент приносит в банк. Также можно снимать со счета ОМС золото, а не валюту. Но за получение "натурпродукта" придется заплатить НДС. Банки такой услуги пока не предоставляют. Интерес клиента при открытии ОМС заключается в постоянном повышении стоимости драгоценных металлов на международном рынке, а также страховании собственного капитала от обвала валютных рынков, но в данный момент такие счета очень не практичны и нужно дождаться пока драгоценные металлы станут стабильны. Некоторые клиенты открывают такие счета из расчета, что так можно сохранить средства для растущих детей. Ограничение спроса на ОМС происходит за счет того, что население просто не знает о такой услуге, и, услышав о беспокойствах на мировых финансовых рынках, люди идут покупать слитки.

Хотя в пользу слитков все-таки играет еще один момент. Покупая слиток для инвестиционных целей, человек, готовый платить за это 18% НДС, выражает таким образом недоверие банковской системе. Отчасти это обоснованно. Обезличенные металлические счета не входят в систему страхования вкладов, поскольку таковыми не являются. Значит, остается одно - уповать на надежность банка.

Тем не менее в сравнении с традиционным способом сохранения капитала - банковскими депозитами, ОМС в сегодняшней ценовой ситуации на рынке драгметаллов оказываются на первом месте по показателям "сохранение" и "приумножение". Даже самые крупные и продвинутые банки предлагают годовые вклады с процентной ставкой, приблизительно равной инфляции. Потери по ОМС (оплата услуг банка), на примере золота, составляют порядка 5%, а процент роста цены при существующих тенденциях - много больше. Практика показывает, что в среднем за полгода ОМС окупает стоимость размещения, а в 2008 г. вклады окупили себя уже за 20 дней января

Спрос на инвестиционные монеты из драгоценных металлов вырос на конец прошлого года одновременно со спросом на слитки.

В стоимость монеты, как и в случае с ОМС, не включен НДС - цена формируется из расчета стоимости металла в составе монеты и растет именно за счет спроса. За январь 2008 г. золотая монета "Победоносец" номиналом в 50 руб. выросла в цене на 200 руб. Но у монеты есть другое важное преимущество, как у слитка, - ее можно унести с собой и припрятать в надежном месте, и к ней не прилагается никаких дополнительных сертификатов. Кроме того, ее можно без проблем продать банку.

Если рассмотреть рентабельность приобретения монеты, то банковская маржа при операциях покупка-продажа плюс расходы на услуги банка составляет порядка 20-25%.

Все операции (сделки) банков с драгоценными металлами и камнями условно можно подразделить на собственно банковские и прочие операции (сделки).

Собственно банковские операции (сделки) с металлами - это, как уже отмечалось, операции:

· привлечения металлов во вклады;

· размещения металлов (до востребования и на определенный срок) по действующим на рынке процентным ставкам;

· выдачи кредитов в металлах;

Банковские операции с драгоценными металлами

| Получение прибыли и страхование риска | Обеспечение кредита | Спекулятивные операции | Тезаврация золота |

|

Металлические счета Золотые сертификаты Облигации федерального займа обеспеченные золотом |

Залог золота Залог серебра Залог платины |

Арбитраж СВОП |

Покупка золотых слитков Покупка золотых монет ОМС |

Операции привлечения во вклады и размещения металлов, называемые также депозитными, подразделяются на срочные и до востребования.

· Срочные депозиты закрываются по истечении предварительно согласованного срока, депозиты до востребования могут быть закрыты в любое время с предварительным уведомлением в соответствии с условиями договора.

· Проценты по депозитам начисляются и выплачиваются в металле, иностранной валюте или в рублях Цена металла, используемая для расчета суммы процентов, или порядок ее определения, является предметом договоренности банка с контрагентами и фиксируется при заключении депозитной сделки.

· Прочие операции (сделки) с металлами - это все остальные операции с металлами (и природными драгоценными камнями), перечисленные в п. J настоящей главы, включая операции купли-продажи металлов, а также производные от них операции (свопы, опционы и т.д.).

Операции с металлами банки проводят непосредственно с контрагентами или через брокерские фирмы на международном и российском рынках. При этом все сделки совершаются по ценам, действующим на соответствующих рынках. Расчеты по сделкам с металлами в металле и валюте платежа проводятся, как правило, одной датой валютирования. В случае, если расчеты в металле и валюте платежа проводятся разными датами валютирования, то стороны специально оговаривают это при заключении сделок. Расчеты могут вестись также с использованием взаимозачетов платежей в металле и валюте платежа. Такой взаимозачет проводится на основании отдельного соглашения или договоренности, подтвержденной контрагентом в письменной форме, телексом или иным приемлемым способом.

На внутреннем рынке одним из объектов сделок могут быть стандартные или мерные слитки драгоценных металлов российского производства, отвечающие отечественным или международным стандартам качества.

В РФ коммерческим банкам, объявившим о продаже мерных слитков драгоценных металлов, за 2005-2008 год удалось реализовать не более 30% от намеченных объемов. Это объясняется трудностью обратной продажи слитков, а также необходимостью платить налог на добавленную стоимость. Однако к концу 2008 г. Слитки начали пользоваться популярностью из-за кризиса.

На международных рынках объектами сделок являются металлы (как в физической, так и в обезличенной форме), находящиеся вне пределов таможенной территории РФ, как правило, в центрах международной торговли металлами (Лондон, Цюрих, Токио и т.д.). Здесь операции проводятся со слитками драгоценных металлов, соответствующих прежде всего международным стандартам качества (стандарты Лондонской Ассоциации участников рынка драгоценных металлов).

При этом операции на международных рынках проводятся по ценам, выраженным в одной из свободно конвертируемых валют (как правило, в долларах США) за 1 тройскую унцию (около 31,1 г). Все возникающие в этих случаях денежные требования и обязательства выражаются и оплачиваются в свободно конвертируемых валютах.

Сделки купли-продажи металлов заключаются, как правило, на следующих условиях.

Наличные сделки - сделки купли-продажи с немедленной поставкой товара, т.е. сделки, когда дата валютирования (дата поставки денег и металлов) устанавливается в пределах двух рабочих дней от даты заключения сделки. Наиболее распространенной разновидностью таких сделок являются сделки на условиях спот, расчеты по которым осуществляются на второй рабочий день от даты заключения сделки.

Срочные сделки - сделки купли-продажи, когда сроки расчетов по сделке составляют более двух рабочих дней от даты заключения сделки. Такие сделки называются сделками на условиях форвард.

Производными являются сделки своп и опционы.

Сделки своп - это сделки покупки/продажи с одновременной продажей/покупкой одного и того же количества металла. Банки применяют следующие сделки своп:

· по качеству металла;

· по местонахождению металла;

· по времени (финансовый своп).

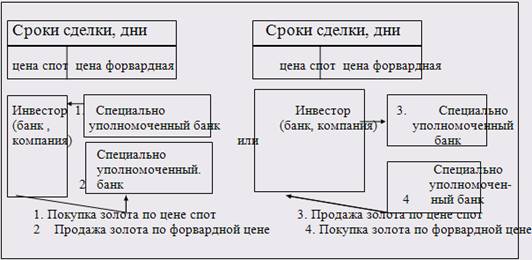

Рис.6 Схема сделок- swap

Сделки своп по качеству металла - это покупка/продажа металла одного качества (по содержанию чистого металла или по типу слитков) и одновременная продажа/покупка металла другого качества.

Сделки своп по местонахождению металла - это покупка/ продажа металла с изменением его местонахождения путем перевода металла по счетам и/или путем физической его поставки.

Сделки своп по времени - это покупка/продажа металла на условиях обратной продажи/покупки того же количества металла другой датой валютирования".

Опционы - это сделки, по которым одна сторона предоставляет другой стороне за определенное вознаграждение (премию) право покупки/продажи определенного количества металла по заранее согласованной цене исполнения на заранее оговоренную дату истечения опциона.

Существуют два основных вида опциона:

· кол-опцион - сделка, по которой продается/покупается право покупки металла;

· пут-опцион - сделка, по которой продается/покупается право продажи металла.

Сторона, получившая право купить/продать металл и уплатившая другой стороне премию, может воспользоваться этим правом в оговоренный день истечения опциона или же отказаться от него. При этом премия не возвращается независимо от того, воспользовался покупатель своим правом или нет. Сделки купли-продажи металлов при исполнении опционов совершаются, как правило, на условиях спот.

Операции (сделки) с металлами могут различаться также по способу работы с контрагентом и подразделяться на операции: торговые; клиентские; арбитражные.

Торговые операции представляют собой покупку металлов у недропользователей на основе ежегодно заключаемых договоров купли-продажи металлов, или продажу металлов, купленных у недропользователей.

Клиентские операции с металлами - это операции, проводимые банком в соответствии с поручениями клиентов в рамках заключенных договоров комиссии. За выполнение клиентских поручений банк получает вознаграждение в соответствии с условиями договора комиссии. Поручение клиента банк выполняет либо путем заключения соответствующей сделки непосредственно с клиентом, либо через посредническую организацию, с которой банк заключает договор комиссии.

Арбитражные операции с металлами - это операции, осуществляемые банком от своего имени и за свой счет на международном и российском рынках в целях получения дополнительной прибыли и постоянного присутствия на указанных рынках. Арбитражные операции с металлами предусматривают покупку/продажу определенного количества металла или производного от металла финансового инструмента (форвардного или опционного контракта) с последующей продажей/покупкой того же количества металла или финансового инструмента.