Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Венчурний бізнес в Європі та його адаптація до українських умов

Дипломная работа: Венчурний бізнес в Європі та його адаптація до українських умов

ВСТУП

Актуальність теми. Наразі одним із дієвих виправданих механізмів впровадження високотехнологічних інноваційних проектів є венчурне підприємництво. За умов інтенсивного науково-технічного розвитку і приватні підприємці, які безпосередньо є ініціаторами нових проектів, і великі промислові компанії, і держава чітко усвідомлюють, що відмова від інвестування в інноваційну сферу призведе до значного уповільнення соціально-економічного розвитку. Тому слід створювати такі економічні механізми, які б, з одного боку, сприяли впровадженню у виробництво новітніх досягнень НТП, а з іншого боку, дозволили б звести до мінімуму фінансовий ризик окремих інвесторів. На сьогодні таким ефективним механізмом, як це підтверджує світова практика, є венчурне підприємництво.

Досліджуючи венчурний бізнес в країнах Європи слід закцентувати увагу на його пристосуванні до українських умов, тобто зосередитись на тих питаннях, які є повністю або більшою мірою недослідженими. Як правило це – розробка планів, проектів, моделей чи стратегій щодо удосконалення економіки задля розвитку венчурного бізнесу в країні; розвиток науково-технічного прогресу та впровадження новітніх досягнень науки і техніки у виробництво в Україні, спричинені венчурним фінансуванням; розвиток венчурного бізнесу в Україні; сприятливість економіки для залучення венчурного капіталу; інвестиційні можливості країни; можливості створення інфраструктури венчурних фондів; оцінка перспектив та можливостей країни щодо участі у венчурному бізнесі; створення умов для впровадження механізму поєднання інвесторів з венчурними підприємцями; розробка ефективного механізму порядку утворення та використання коштів венчурного фонду; розробка нормативно-правової бази, яка б регламентувала правові відносини у сфері венчурного інвестування тощо.

Даною проблематикою займаються такі відомі вітчизняні та зарубіжні дослідники як: Азеєв А.А., Антонюк Л.Л., Аренс У.Ф., Аррендондо Лені, Артамонов Г.Т., Бланк І.А., Бове К., Бузова Н.Н., Бурлак Г. Н., Войт С.М., Дагаєв А.А., Дворак І., Кузнєцова І.С., Кутрань К.В., Матієнко В.М., Микитюк О.П., Москвін С., Наумець І., Омельченко А.В., Павлишин П., Поручник А.М., Чернадчук В.Д., Чорнїєнко А., Шклярук С., Щукін О.І. та інші.

При написанні роботи використовувались матеріали із економічних журналів, часописів, монографій, а також газети та інтернет-ресурси.

На основі актуальності даної теми слід сформулювати мету, завдання, об’єкт і предмет дослідження.

Мета дослідження – знайти шляхи розвитку венчурного бізнесу в Україні; зважити усі "за" і "проти" щодо діяльності венчурних підприємств з урахуванням зарубіжного досвіду; запропонувати власні ідеї щодо функціонування венчурного бізнесу в Україні, а також визначити позитивні та негативні сторони даного виду діяльності.

До основних завдань слід віднести наступні:

- аналіз значення, ролі, функцій та особливостей венчурного бізнесу;

- дослідження венчурної діяльності в різних країнах Європи та в світі;

- характеристика фінансової діяльності венчурних підприємств;

- визначення впливу венчурного бізнесу на різні сфери господарського життя;

- дослідження можливостей та шляхів розвитку венчурного бізнесу в Україні;

- аналіз ролі венчурного бізнесу в інформаційній та інноваційній сферах;

- визначення участі та ролі держави у підтримці венчурних підприємств;

- аналіз етапів встановлення венчурної індустрії в світі;

- виявлення позитивних та негативних рис венчурного бізнесу;

- визначення механізмів інвестування на ринку цінних паперів;

- оцінка ступенів ризику при здійсненні венчурного інвестування;

- визначення діяльності інституціональних інвесторів та фінансових посередників;

- здійснення порівняльного аналізу факторів впливу венчурного бізнесу на економіку країн Європи;

- оцінка можливості та подальшого розвитку даного виду діяльності, застосувавши власні пропозиції, аргументи та підтверджені факти;

- доведення доцільності та необхідності здійснення венчурної діяльності тощо.

Об’єктом дослідження виступає вид бізнесу, орієнтований на практичне використання технічних новинок, результатів наукових досягнень, а також ноу-хау, ще не випробуваних на практиці.

Предмет дослідження включає механізми адаптації венчурного бізнесу до українських умов.

Для поставленої мети та завдань в роботі було використано ряд методів дослідження, до яких слід віднести наступні: аналіз, спостереження, синтез, експеримент, узагальнення, систематизація та класифікація.

Наукова новизна полягає у: систематизації інформації щодо діяльності інституціональних інвесторів, яка пов’язана із поняттям ризику та виявленні особливостей венчурного інвестування в США, Європі та Україні; виявленні нових ринків венчурного капіталу; виникненні нових предметів та товарів споживання завдяки вкладенню венчурного капіталу; дослідженні нових форм венчурного бізнесу; винайденні методів, що сприяють скороченню ризиків тощо.

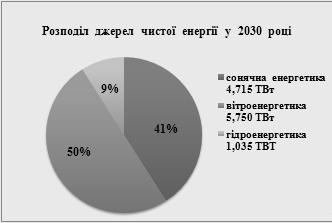

Практичне застосування одержаних в роботі результатів передбачає наступне: на основі проведених досліджень було визначено основні проблеми та перешкоди, що стримують розвиток венчурного капіталовкладення в Україні, а також запропоновано власні шляхи розвитку венчурного підприємництва й стимулювання виробництва високотехнологічної, конкурентоспроможної та якісної продукції. Також було запропоновано власну модель розподілу джерел чистої енергії в майбутньому.

Я рекомендую взяти до уваги усі результати досліджень, оцінити запропоновані ідеї, проаналізувати їх та побудувати моделі, які б допомогли знайти шляхи швидкого пристосування венчурного бізнесу до українських умов. Також, рекомендую проводити подальші дослідження на основі моїх досліджень.

Охарактеризуємо коротко, про що йдеться в основних розділах дипломної роботи.

У розділі 1 розкрито суть та значення венчурного бізнесу, визначено причини його виникнення, виділено основні функції венчурного бізнесу, охарактеризовано основні поняття, що стосуються даного виду бізнесу, визначено структуру венчурного фонду, визначено основні способи фінансування венчурних підприємств, здійснено оцінку ризиків венчурних проектів, визначено сектори ринку інформаційних продуктів та послуг.

У розділі 2 досліджено основні етапи встановлення венчурної індустрії в світі, виявлено місце виникнення венчурного бізнесу, визначено ряд компаній, що займаються венчурною діяльністю, досліджено шляхи розвитку венчурного бізнесу в Європі, визначено умови та джерела венчурного фінансування, проведено дослідження щодо венчурної діяльності та венчурного фінансування в окремих країнах Європи, здійснено аналіз графічного матеріалу, виявлено негативні чинники, що стримують венчурну індустрію, здійснено порівняльний аналіз та співставлення даних в окремо взятих країнах.

У розділі 3 визначено умови для формування інвестиційного клімату в Україні, визначено історичні фактори інвестиційної привабливості України, виокремлено підходи щодо формування венчурного бізнесу в Україні, проаналізовано основні показники розвитку інвестиційних фондів, досліджено роль венчурних компаній в Україні, визначено структуру портфеля цінних паперів венчурних інститутів спільного інвестування та їх динаміку, визначено можливості вітчизняної економіки щодо венчурних інвестицій за допомогою досвіду зарубіжних країн, визначено основні шляхи вдосконалення венчурного бізнесу в Україні, проаналізовано сучасний стан вітчизняного ринку венчурного капіталу, визначено переваги та недоліки джерел фінансування, визначено економічну цінність венчурного капіталу та запропоновано власні шляхи щодо вдосконалення та адаптації венчурного бізнесу до українських умов, а також запропоновано власну модель розподілу джерел чистої енергії.

венчурний бізнес інвестування ризик

РОЗДІЛ 1. СУТЬ,ФУНКЦІЇ ТА ОСОБЛИВОСТІ ВЕНЧУРНОГО БІЗНЕСУ

1.1 Поняття та роль венчурного бізнесу

Венчурний бізнес (від англ. venture - ризикований) - ризикований науково-технічний чи технологічний бізнес. Венчурний бізнес є похідним від науки, фундаментальної і прикладної, і з'явився на світ як вимога економічного розвитку як відсутнього ланки між наукою і виробництвом.

Сформувався він вперше в сучасному вигляді в Силіконовій долині в США, і звідти поступово поширився з національними відмінностями по всім розвиненим і великим країнам, що розвиваються (Китай, Індія, Бразилія та інші).

Венчурний бізнес (коротко - венчур) має особливе значення в процесах створення ефективної і конкурентоспроможної сучасної економіки.

Високі технології, що створюються на базі венчура, дозволяють країні з "наздоганяючою економікою" наблизитися в доступному для огляду майбутньому з душовим доходом до розвинених країн світу. Так, наприклад, Нова Зеландія, країна з найрозвиненішим в світі сільським господарством, залишається в нижній частині списку розвинених країн світу за ВВП на душу населення. У той же час Сінгапур, який зумів поставити у себе на високому рівні інноваційний венчурний бізнес, порівнявся по цьому показнику з передовими країнами світу.

Місію створення кластерів високих технологій і виконує венчурний інноваційний бізнес. Венчурний бізнес є провідною креативною частиною хвильового інноваційного процесу, так би мовити його системним ядром.

Розвинений венчурний технологічний бізнес є тим базовим сектором постіндустріальної і нової економік, який визначає здатність країни утримувати конкурентоспроможні світові позиції в передових технологіях.

Венчурним бізнесом займаються самостійні фірми, які спеціалізуються на дослідженнях, конструкторських розробках та створенні нових продуктів. Ці фірми діють у сфері досліджень на етапі зростання ринку з максимальною активністю. Фірми не прибуткові. Вони не займаються безпосередньо виробництвом, а передають результати своїх досліджень для впровадження у виробництво іншим фірмам. Створення венчурної компанії передбачає наявність таких умов:

• наявність інноваційних ідей;

• потреба суспільства і підприємців у створенні нового виробництва;

• наявність ризикового капіталу для фінансування НДР.

Венчурний бізнес виконує такі функції:

- впровадження ризикових проектів для одержання прибутків,підприємницького та засновницького доходів шляхом організації компанії, що займається впровадженням нововведень і подальшим їхнім розвитком;

- прискорення інноваційного розвитку;

- здатність вивести економіку країни на вищий рівень;

- забезпечення прориву вітчизняних технологій на світові ринки тощо.

Венчурна фірма — дрібна або середня інвестиційна фірма, зайнята науковими дослідженнями, інженерними розробками та їх кредитуванням. Вловлюючи і фінансуючи нові ідеї, венчурна фірма допомагає великим компаніям розробляти новітні напрями науково-технічного прогресу. Операції, що проводяться такими фірмами, (венчурні операції), характеризуються підвищеною мірою ризику [25].

Венчурні фонди — це спеціалізовані фінансові інститути, створені для роботи в зоні найбільшого ризику, внаслідок чого їх інвестиції є найдорожчими, чого не можна сказати про спільне інвестування, яке ніколи не було орієнтоване на високий дохід і значний ризик.

Венчурні фонди - це найбільш перспективний напрямок серед інститутів спільного інвестування.

Головне завдання венчурного фонду - залучити кошти від інвесторів і спрямувати їх на високоприбутковий бізнес, наприклад, шляхом купівлі цінних паперів підприємства. При цьому акції купуються не на відкритому ринку, а шляхом їх приватної купівлі у власників. Через деякий час венчурний фонд продає акції, які сильно виросли в ціні, стратегічному інвестору та розподіляє отриманий дохід від їх реалізації серед учасників фонду. Враховуючи, як багато в нашій країні недооцінених підприємств, нескладно уявити, які доходи може принести таке інвестування.

Хоча, якщо придивитися уважніше до наших венчурних фондів, можна побачити, що заробляють вони аж ніяк не цим. Понад 70% їх вкладень - це будівництво. Завдяки податковим пільгам, якими користуються венчурні фонди, забудовники та інвестори можуть непогано заощадити. Враховуючи той факт, що держава не обмежує венчурні фонди ні за кількістю учасників, ні по інструментах вкладень, венчури чудово підходять для інвестування коштів у будівництво житла - вони позбавляють забудовника від необхідності платити податок з прибутку, що збільшує рентабельність його роботи [24].

Суть схеми така: забудовник заздалегідь формує коло інвесторів і створює з ними венчурний фонд, продавши їм свої сертифікати. Потім венчурний фонд направляє виручені від продажу сертифікатів гроші забудовникові. Після закінчення будівельних робіт він передає готові споруди інвесторам у податковому звіті. Ті ж, у свою чергу, продають нерухомість і отримують гроші. А сам фонд продовжує існувати й далі, не виплачуючи податки в казну.

Адже, за законом, всі податки він повинен виплатити тільки у разі закриття.

Крім того, венчурні фонди дають можливість:інвестувати кошти за кордон; реалізовувати вексельні схеми; отримувати кредити під заставу активів.

Усім цим вдало користуються різні "оптимізатори". При цьому реальних інвесторів, охочих заробити через венчурний фонд, а не просто ухилитись від податків, досить мало [33, с.206].

Якщо відкинути оптимізаторські схеми, то можна констатувати, що українські венчури найбільше приваблює: ритейл; виробництво хай-тек продукції; програмне забезпечення; машинобудування.

Структуру венчурного фонду можна представити за допомогою наступної схеми.

Рис.1.1. Схема структури загального фонду венчурного капіталу

Запропонована схема діє переважно в США та деяких країнах Європи, зокрема Їзраїлі.

Для забезпечення високої прибутковості венчурні фонди повинні вибрати найменш конкурентні види бізнесу - ними стають підприємства з виробництвом наукомісткої продукції. Головна перевага таких підприємств - інтелектуальна складова. Знання приносять значно більший економічний ефект, ніж матеріальні ресурси, адже видобуток і транспортування останніх вимагає значних витрат. Ось чому інвестиції в хай-тек зручні і досить швидко приносять прибуток.

Така інвестиційна діяльність триває від двох років до п'яти, і часом може принести в результаті до 300% річних прибутку. Але не можна забувати про значення самого слова "венчур". За статистикою, лише 40-45% ризикових вкладень закінчуються вдало. Інші - або не приносять ніякого доходу, або наносять збиток інвесторам.

Однак пільгове оподаткування і повна свобода вкладень робить цей бізнес дуже привабливим. Не варто забувати, що в Європі та США венчурні фонди приносять інвесторами мільярдні доходи. Щоправда, на Заході вкладати кошти у венчурні фонди дозволено не тільки фізособам, але і пенсійним фондам. У нас венчурні фонди більш ризиковані, однак можливостей для великого заробітку набагато більше.

Значення венчурного бізнесу полягає в тому, що він:

1) привів до створення нових життєздатних господарських одиниць, які впливають на всю традиційну структуру ведення наукових досліджень, і викликав структурні зміни в суспільному виробництві країн;

2)сприяв технічному переозброєнню традиційних галузей виробництва;

3) спонукав великі корпорації до вдосконалення принципів управління та організаційних структур;

4) змінив погляд на ніби постійну перевагу великих корпорацій в дослідницькій діяльності;

5) показав, що орієнтація на довгострокові цілі вимагає створення спеціальної кредитно-фінансової системи у вигляді венчурного капіталу;

6) збільшив зайнятість висококваліфікованих фахівців;

7) сприятливо вплинув на розвиток законодавчої бази з проблем підтримки наукових досліджень.

Венчурний бізнес здійснюється завдяки діяльності венчурних підприємств, про що і йтиметься далі.

Венчурний бізнес не дає стовідсоткової гарантії прибутку в бізнесі. Венчурні інвестиції можуть принести як колосальний дохід, так і колосальний збиток. Втім, на користь венчурного бізнесу свідчить той факт, що він значною мірою вплинув на зростання економіки Європи і Америки, і не був так схильний економічній кризі, як традиційні види бізнесу. В даний час і на Україні відбувається формування сприятливих умов для розвитку венчурного підприємництва і венчурного бізнесу [86, с.6-8].

Венчурні інвестиції небезпечніше вкладати у вже функціонуюче та зростаюче підприємство, так як вони пов'язані з наступними основними ризиками:

- існує високий ступінь технічної невизначеності у створенні продукту;

- технологічно досконалий продукт може не відповідати ринковому попиту;

- не враховані будь-які ринкові фактори при формулюванні бізнес ідеї;

- відсутній чіткий план і програма дій щодо реалізації венчурного проекту.

Такі ризики виправдовуються тим, що реалізація інноваційного проекту, що є об'єктом венчурних інвестицій, спочатку оцінюється як високоприбуткове. Сутність венчурного бізнесу як високоризикованої і потенційно високоприбуткової діяльності визначає наступні особливості його функціонування:

- обєктом капіталовкладень є ризиковані венчурні проекти;

- здійснюється портфельне управління капіталом;

- основна частина венчурних інвестицій вкладається в статутний капітал венчурних компаній;

- венчурний інвестор бере активну участь в управлінні інноваційним проектом або, принаймні, забезпечує собі надійний контроль;

- реалізується гнучкий механізм узгодження інтересів інвесторів і менеджерів залежні від етапу розвитку венчурного проекту;

- спочатку визначається спосіб виходу інвестора з венчурного бізнесу у фазі зрілості проекту.

Таким чином, венчурний бізнес взаємно привабливий як для венчурних підприємців, які отримують додатковий капітал для розвитку і розширення компанії, так і для венчурних інвесторів, для яких при правильному виборі об'єкта інвестування кінцевий фінансовий результат істотно перевищує потенційний ризик [89, с.3-10].

1.2 Фінансова діяльність венчурних підприємств та методи оцінки венчурних проектів

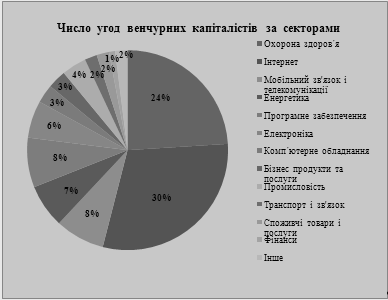

Венчурне інвестування значно посилилось у 2010 р. Кількість угод зросла із 687 (2009 р.) до 731 у 2010 р.

Розглянемо угоди, укладені венчурними капіталістами за секторами економіки за допомогою нижче поданої діаграми (рис.1.2.).

Рис.1.2. Число угод венчурних капіталістів за секторами [74]

Існує два способи проводити фінансування діяльності підприємства – пряме фінансування і боргове.

Боргове фінансування – це кредити банків, випуск облігацій.

Пряме фінансування здійснюється, коли інвестор вносить кошти або інше майно в статутний капітал підприємства чи купує акції цього підприємства і, таким чином, одержує право на частку в майбутніх прибутках (дивіденди). Величина частки визначається величиною внеску в статутний капітал або кількістю придбаних акцій.

Інвестором венчурних фондів можуть бути:

- комерційні банки, які насамперед зацікавлені в зниженні своїх кредитних ризиків;

- інвестиційні банки - це інвестиційні інститути, що займаються розміщенням нових випусків цінних паперів; правильніше вважати інвестиційний банк не інвестором, а фінансовим посередником;

- торгові банки, що мають значний капітал, що дозволяє їм здобувати цінні папери не тільки для перепродажу, але і як об'єкт інвестицій;

- інвестиційні фонди. Існує безліч різних організаційно-правових форм інвестиційних фондів. Прийнято виділяти дві основні категорії інвестиційних фондів: відкриті і закриті.

- стратегічні інвестори - прагнуть придбати великі пакети акцій, фахово розбираються в специфіці роботи підприємств інвестованих, втручаються в оперативне керування ними.

- венчурні капіталісти і венчурні фонди - прагнуть придбати значну частку в підприємстві (20-40%).

Досвід розвинутих економічних країн у періоди промислового спаду, що стикалися з проблемами, аналогічними нинішнім вітчизняним, свідчить, що венчурні фонди можуть служити одним з ефективних засобів подолання дефіциту і дорожнечі інвестиційних ресурсів [66, с.65].

Венчурні фонди Західної Європи інвестують в економіку регіону більше 6,5 млрд. доларів на рік. Але, на відміну від американських, європейські фонди ризикового фінансування воліють вкладати кошти не в початковий, а у вже зрілий, що добре зарекомендував себе, бізнес.

Головна відмінність венчурних фондів від інших інституційних інвесторів полягає в тому, що перші інвестують кошти шляхом придбання акцій підприємств, котрих вони інвестують. Більшість фондів створюється на період 7-10 років. По завершенні цього періоду фонд реалізує всі придбані корпоративні цінні папери і ліквідується. Тому венчурні фонди зацікавлені у високому котируванні акцій підприємства-реципієнта.

Інвестор готовий нести великі ризики, тому венчурним фондам потрібно набагато більше часу для прийняття рішень, як правило, не менше півроку.

Основною проблемою венчурного бізнесу є високий ступінь ризику при здійсненні венчурного проекту. Перед здійсненням проекту необхідно оцінити можливі інноваційні втрати.

Фінансові витрати на проведення технічних заходів, часовий розрив між впровадженням нововведень і одержанням корисного результату, а також імовірність втрат від нововведень вимагають оцінки ризику інноваційних рішень. При цьому виникає необхідність чіткого розмежування очікуваних збитків, що в економічній практиці не знаходить належної уваги.

Є велика кількість факторів, що впливають на формування інноваційних ризиків. Найголовнішими з них щодо венчурного інвестування є наступні: зовнішній ризик, ризик стабільності партнерства,банківський ризик, ризик стабільного постачання, ризик зміни податкової політики, ризик зміни бюджетних відрахувань, ризик підрядного партнерства, ринковий ризик, ризик зменшення попиту, ризик надлишку, ризик скорочення фінансування тощо.

Поряд із зовнішніми факторами інноваційних ризиків помітний вплив роблять специфічні внутрішні умови, що перешкоджають розвитку інноваційної діяльності і підвищують ступінь ризику нововведень на рівні підприємств. Це стосується насамперед витоку кадрів із сфери науково-технічної діяльності за межі країни. Разом з тим очевидна неспроможність підприємств у справі підготовки менеджерів і виконавців в області інновацій.

Крім існування самостійних ризикових фірм великі корпорації самі створюють у своїй структурі спеціальні підрозділи, призначені для добору і фінансування цікавих ідей, освоєння новітніх технологій, пропонованих як незалежними малими наукомісткими фірмами, так і співробітниками самої корпорації. Таким чином, характерним у розвитку корпорацій ризикового фінансування стало формування цілком належних їм ризикових фірм.

Створювані тимчасові, автономно керовані спеціалізовані підрозділи називають "внутрішніми венчурами". При успішній діяльності "внутрішнього венчура" він стає одним з виробничих підрозділів корпорації, а його продукція реалізується за сформованими у корпорації каналами збуту.

Необхідно мати на увазі, що фінансування компаній, котрі знаходяться на стадії "розширення", тобто вже існуючого і функціонуючого бізнесу, потребує розрахунку їхньої вартості. Для цього використовуються два основних методи оцінки первісної вартості компанії. Перший - заснований на оцінці вартості активів чи чистих активів. Другий - на розмірі річного обороту чи обсягу продажів. Розрахунок первісної вартості необхідний для визначення структури угоди. З огляду на те, що в переважній більшості випадків, при первинному інвестуванні венчурний капіталіст претендує на контрольний пакет акцій, обсяг наданих інвестицій повинний бути пропорційний попередній оцінці вартості компанії [8, с.103].

Кожне венчурне підприємство здійснює оцінку венчурних проектів за допомогою певних методів.

В умовах принципових зрушень в складі та характері інформаційного, технологічного та інституційного базису господарських структур, гостро постають проблеми розробки нових методів керування та реалізації системи заходів, спрямованого на опанування нових видів продукції (продуктові інновації), вдосконалення або створення нових виробничих технологій (технологічні інновації), створення та формування умов, які б забезпечили зміцнення ринкових позицій, умов доступу до інформаційних, матеріальних ресурсів, в тому числі розробку нових методів та інструментів активізації інноваційної діяльності та вибору засобів досягнення цілей та методів оцінки результативності венчурних проектів.

Головна мета венчурного фінансування інноваційних проектів зводиться до того, що грошові кошти одних підприємницьких структур та інтелектуальні можливості інших об’єднуються у реальному секторі економіки для того, щоб принести новій компанії прибутки.

Роль інвестора в успішному розвитку проінвестованої компанії не обмежується лише своєчасним фінансуванням, а включає одночасно інвестування власного досвіду ведення бізнесу та ділових зв’язків, які сприяють розширенню діяльності компанії, появі нових контактів, партнерів та ринків збуту. Оскільки вирішальна роль в успішності венчурного проекту належить не стільки ідеї, яка лежить в основі продукту або технології, скільки якості управління проектом, тож венчурного капіталіста менше цікавлять тонкощі наукової ідеї, при цьому він приділяє значну увагу детальній оцінці потенційних можливостей капіталізації цієї ідеї та організаційних здібностей керівника та управлінського персоналу компанії.

Мета експертизи інноваційного венчурного проекту полягає в оцінці наукового та технічного рівня проекту, можливостей його виконання та ефективності, наслідків його реалізації.

Експертиза венчурного проекту ґрунтується на таких принципах:

- системність організації експертної роботи та єдності її нормативно-методологічного забезпечення;

- незалежність та правова захищеність учасників експертного процесу, їх компетентність та заінтересованість в отриманні об’єктивних результатів;

- наукова та економічна обґрунтованість експертних оцінок, їх орієнтацію на світовий рівень розвитку науки та техніки, норм та правил техногенної і екологічної безпеки, вимог стандартів і міжнародних угод;

- об’єктивність сприйманих рішень по результатам експертизи.

Сучасні методи оцінки інвестиційних проектів базуються на припущенні, що інвестиційний проект розробляється, базуючись на цілком визначених припущеннях щодо капітальних та поточних витрат, обсягів реалізації зробленої продукції, цін на товари, часових рамок проекту. Незалежно від якості і обґрунтованості цих припущень майбутній розвиток подій, пов’язаних з реалізацією проекту, завжди неоднозначний. Це основна аксіома будь-якої інвестиційної діяльності. У зв’язку з цим, практика інвестиційного проектування розглядає, серед іншого, аспекти невизначеності та ризику.

Серед найбільш розповсюджених методів аналізу інвестиційних проектів можна виділити такі: метод коригування норми дисконту, аналіз чутливості критеріїв ефективності, метод сценаріїв, метод Монте-Карло, аналіз ймовірних розподілів потоків платежів, дерева рішень та інші.

Складність застосування більшості стандартних методів аналізу інвестиційних проектів для аналізу венчурних інноваційних проектів полягає у тому, що венчурні капіталісти мають справу більше з ідеями, ніж з конкретними цифрами. Таким чином, до кількісного аналізу венчурного проекту необхідно визначити, перш за все, чи буде проект взагалі ефективним [4, с.79].

Одним з найпрогресивніших методів аналізу інвестиційних проектів є квантово-економічний аналіз (КЕА). КЕА – новітня методологія прогнозу, що дозволяє не тільки інтуїтивно передчувати, а заздалегідь передбачати, і визначати ті проекти і компанії, що неефективні і не будуть мати успіху. КЕА не тільки вирізняє приречені проекти, але виявляє причину, з якої починання приречене, і дозволяє вибрати прийом, що може виправити ситуацію.

Основною відмінністю широко використовуваних методів аналізу інвестиційних проектів від КЕА є те, що вони зосереджені на аналізі окремих параметрів, що не дає змогу отримати цілісну картину майбутнього розвитку бізнесу. Прикладом може виступати аналіз документів бухгалтерського обліку, прогнози фінансових та кількісних показників, застосування до них аудиторського аналізу та розрахунки різноманітних коефіцієнтів.

З точки зору КЕА більшість проектів потерпає поразку саме тому, що їх окремі складові не відповідають один одному. Або дана конкретна компанія не мала змоги і не змогла позиціонувати даний продукт на даному ринку. При цьому слід зазначити, що самі по собі і продукт, і компанія, і ринок окремо цілком привабливі, і бізнес-аналітик дасть проектові "зелене світло". Однак проект приречений, а інвестиція загублена.

Квантовий економічний аналіз розглядає класифікацію етапів еволюції компаній, ринків і продуктів, але основна ідея концепції КЕА полягає в тому, що важливі не стільки рівні еволюційного розвитку продукту, компанії та ринки самі по собі, а правильне сполучення цих рівнів. Вміння визначити "дозволені" та "заборонені" сполучення дало можливість створити інструментарій для інвесторів, менеджерів, маркетологів, що постійно розширюється та поповнюється.

Ефективне застосування КЕА неможливе без чіткого розуміння компанії. Так, КЕА визначає компанію як інститут, створений з метою приносити максимальний прибуток власникам її акцій. Компанія залишається незмінною доти, поки не міняються власники акцій і розподіл пакетів між ними, або змінюється кількість самих акцій.

Теорія квантового економічного аналізу заснована на аналізі сполучення стадій розвитку життєвих циклів компаній-ринків-товарів. Згідно КЕА життєвий цикл компаній складається з трьох дискретних стадій, товару – з чотирьох стадій, ринку – з п’яти стадій. Таким чином, існує 60 варіантів комбінацій. Непрограшними є усього лише 15 з них – коли товар, компанія та ринок еволюційно відповідають один одному, інші ж 45 – непрацездатні, заздалегідь програшні [5, с.373].

Типовий розвиток життєвого циклу товару, згідно теорії КЕА, представляється у вигляді чотирьохетапної моделі. Основою класифікації товару по стадіях розвитку є його продуктивність або основний технічний параметр. Першим етапом є інновація, тобто принципово нова технічна система. Це може бути продукт, який виконує нову функцію або продукт, який виконує вже відому функцію за рахунок реалізації нового принципу. Такий товар, оскільки він заснований на новому принципі дії, може потенційно досягти більших результатів ніж його попередник, який, як правило, працює на межі своїх можливостей. Коли мінімальне функціональне ядро технічної системи створене і вона запрацювала, реалізуючи новий принцип дії, система преходить на другий етап свого розвитку. Основною характеристикою другоетапної технічної системи є те, що її продуктивність починає рости прямо пропорційно вкладеному капіталу, в тому числі і інтелектуального. Коли потенційно можливі ресурси підвищення продуктивності вичерпані і продукт доведений до максимуму своїх технічних можливостей, технічна система переходить на третій етап розвитку. На четвертому етапі розвитку технічна система знижує свої технічні показники з максимально можливих до того рівня, який необхідний саме в даний час на даному ринку.

Основним параметром, що характеризує еволюцію компаній, є доступ компаній до капіталу. Компанії першого рівня мають доступ, як правило, до венчурного капіталу. Компанії другого та третього рівнів мають у своєму розпорядженні акціонерний капітал, можуть користуватись банківськими кредитами та іншими джерелами фінансування. При цьому, досить важко визначити межу, після якої компанія з другого рівня переходить до третього. Більш точно можна визначити рівень еволюційного розвитку компанії за стилем менеджменту. Так, на першому етапі розвитку компанії рішення приймаються ситуаційно і воля вибору рішень максимальна. Прийняте рішення відбиває стиль роботи та характер підприємця, саме його індивідуальна здатність бути лідером визначає менеджмент компанії. Формування корпоративної культури, коли стиль прийняття рішень відбиває передісторію компанії, і таким чином робить компанію менш залежною від конкретної особистості – саме це свідчить про перехід компанії на другий рівень. Крім того, при формуванні менеджменту на другому етапі, відбувається два важливі процеси: з’являється чітке розмежування обов’язків та зон відповідальності, а авторитету першого керівника приходить на зміну авторитет професійних менеджерів. На третьому етапі домінуючу роль починає відігравати відповідність корпоративної культури компанії стандартам індустрії, при цьому, на перший план знов виходить фактор особистого престижу керівника першого рангу, але його вплив більше направлений вже на зовнішнє оточення компанії, а не на внутрішнє.

Основним критерієм еволюційної класифікації ринків виступає розподіл споживачів між даним ринком та іншими ринками. Згідно КЕА ринки за своїм еволюційним розвитком поділяються на п’ять груп. На нульовому етапі ринку споживачів, що сплачують кошти за використання нового товару або послуги поки що не існує. Нестійкий попит формується за рахунок ентузіастів та вчених-дослідників, для яких спробувати щось нове – хобі або професійний інтерес. При цьому слід зазначити, що роль нульовому ринку відводиться досить значна – саме на ньому проходить випробування та перевірка інноваційної концепції. На ринку першого рівня вже з’являються покупці, які реально сплачують кошти за товар, але вони ще не залишають попередній ринок. Ринок другого рівня характеризується тим, що на нього масово починають переходити покупці залишаючи попередні ринки. І нарешті, коли всі потенційні споживачі вже користуються пропозицією даного ринку і динаміка кількості покупців відображає динаміку приросту населення в державі – це ознака третьоетапного ринку. На ринку четвертого етапу відбувається відтік покупців, які починають користуватися новою пропозицією замість наявної. Цей процес являється зворотною стороною процесу, який відбувається на ринку другого етапу.

Таким чином, за методикою КЕА перспективність проекту оцінюється в кілька етапів. На першому етапі оцінюються не лише технічні якості продукту, колектив і ресурси компанії, розміри ринку та його динаміка, але й визначається еволюційна стадія розвитку кожного з цих елементів. Другим етапом аналізу є порівняння отриманих наявних сполучень еволюційних рівнів розвитку елементів ланцюга "продукт-компанія-ринок" з розробленою матрицею дозволених сполучень.

Якщо отримана комбінація є "дозволеною" проект може стати успішним, якщо ж вона опинилась в "забороненій" зоні – проект приречений на невдачу, в силу еволюційної несумісності основних компонентів.

Таким чином, КЕА доцільно використовувати на першому етапі, коли треба визначити ті проекти, які можуть бути успішними, це має неабияке практичне значення під час вибору венчурних проектів для інвестування. Другим кроком аналізу вже буде застосування всього інструментарію стандартного фінансового аналізу до проектів, які пройшли відбір.

Переходячи до другого етапу аналізу венчурних інвестиційних проектів, слід сказати, що і тут не всі стандартні методи аналізу інвестиційних проектів можливо ефективно застосувати. Для визначення ефективності інноваційного проекту найдоцільніше застосовувати експертний підхід, оскільки саме він дає об’єктивну картину аналізу.

Критерієм експертної оцінки являються науково-технічні, економічні, екологічні та соціальні показники проекту.

При цьому, при відборі проектів для подальшого розгляду підхід до організації та проведенні експертизи, направлений на оцінку їх ефективності з урахуванням факторів невизначеності та ризику. Під невизначеністю розуміється неповнота та неточність інформації про умови реалізації проекту, в тому числі супутні витрати та результати. Невизначеність, пов’язана з можливістю виникнення в ході реалізації проекту несприятливих ситуацій та наслідків, характеризується поняттям ризику [47, с.127].

Підхід до експертизи проекту повинен включати оцінку наступних видів невизначеності та ризиків:

- ризик, пов'язаний з нестабільністю економічного законодавства та поточної економічної ситуації, умов інвестування та використання прибутку;

- зовнішньоекономічний ризик (можливість введення обмежень на торгівлю та поставки, закриття кордонів тощо);

- невизначеність політичної ситуації, ризик несприятливих соціально-політичних змін в державі або регіоні;

- неповнота або неточність інформації про динаміку техніко-економічних показників, параметрах нової техніки та технології;

- коливання ринкової кон’юнктури, цін, валютних курсів тощо;

- невизначеність природно-кліматичних умов, вірогідність стихійних лих;

- виробничо-технологічний ризик (аварії та відмова обладнання, виробничий брак тощо);

- невизначеність цілей, інтересів та поведінки учасників;

- неповнота або неточність інформації про фінансове становище та ділову ситуацію підприємств-учасників.

Методи експертних оцінок можна розділити на дві групи: методи колективної роботи експертної групи та методи отримання індивідуальної думки членів експертної групи. Методи колективної роботи експертної групи передбачають отримання загальної думки в ході спільного обговорення питання. Інколи ці методи ще називають методами прямого отримання колективної думки. Головна перевага цих методів полягає в можливості різнобічного аналізу проблеми. Недоліками методів являється складність процедури отримання інформації, складність формування групової думки за індивідуальними міркуваннями експертів, можливість тиску авторитетів у групі. Методи колективної роботи включають методи "мозкової атаки", "сценаріїв", "ділових ігор", "наради" та "суду".

Методи отримання індивідуальної думки членів експертної групи ґрунтуються на попередньому отриманні інформації від експертів, опитуваних незалежно один від одного, з наступною обробкою отриманих даних. До цих методів можна віднести методи анкетного опитування, інтерв’ю та методи "Дельфі". Основні переваги методів індивідуального експертного оцінювання полягають в їх оперативності, можливості у повній мірі використати індивідуальні здібності експерта, відсутності тиску з боку авторитетів та в незначних витратах на експертизу. Головним їх недоліком являється високий ступінь суб’єктивності отриманих оцінок в силу обмеженості знань одного експерта.

Для того, щоб отримана експертами інформація була якісною, необхідно виконання наступних умов:

а) до складу групи повинні входити експерти-спеціалісти, професійно знайомі з об’єктом експертизи та які мають досвід роботи в якості експерта;

б) наявність аналітичної групи, яка професійно володіє технологією організації та проведення експертиз, методами отримання та аналізу експертної інформації;

в) коректне оброблення та аналіз експертної інформації [32, с.160].

1.3 Венчурний бізнес в інформаційній сфері

Виробництво інформаційної техніки було сферою, в якій "венчурне" підприємництво вперше набуло значного поширення. Пізніше відпрацьований у цьому виробництві механізм "венчурного" бізнесу став поширюватися на наукомісткі виробництва, а в подальшому — й на інші галузі економіки.

У США широкомасштабне приватне "венчурне" підприємництво набуло найбільшого розвитку. За своїми обсягами американський ринок "ризикового" капіталу значно перевершує західноєвропейський та японський. Заснування самостійних дрібних фірм - "венчурів", стало важливим елементом американської моделі науково-технічного розвитку, що відбувається головним чином за рахунок приватного підприємництва, тоді як розвиток західноєвропейських ринків багато в чому зумовлений діяльністю національних урядів та ЄС як з гарантування середньо- і довгострокових позик, так і з інвестування деякої частини державних коштів у вигляді "ризикового" капіталу.

У Західній Європі відносно великий ринок венчурного капіталу існує тільки у Великобританії, але і його розвиток прискорився лише у 80-х роках. На сьогодні цей ринок швидко розвивається в Голландії, ФРН та Італії. Однак тільки половина всього венчурного капіталу в Західній Європі інвестується в абсолютно нові фірми. Тут існують бар’єри вільного руху капіталу у вигляді національних особливостей державного регулювання.

Більшість європейських країн виробили заходи стимулювання ризикових підприємств шляхом безпосереднього виділення державних коштів, надання гарантій держави, зниження оподаткування на біржові прибутки і створення біржових ринків, що не котируються. Капітал звичайно вкладається в формі участі у створенні невеликих підприємств, що спеціалізуються на нових ідеях або технологіях.

Розроблення нових технологій (інформатика, електроніка, зв’язок, генна інженерія, охорона здоров’я) поглинає більшу частину таких капіталовкладень.

Держава втручається в цю сферу, гарантуючи банкам покриття можливих збитків або сприяючи створенню і розвитку інвестиційних компаній (фіскальні знижки). Так, ФРН яка безпосередньо вкладає державні кошти у невеликі компанії наукомісткого бізнесу, так і гарантує повернення 75% вартості позик таким компаніям, наданих приватними кредитними інститутами, у разі банкрутства компаній-боржників. У Франції створена спеціальна урядова організація ІНОДЕВ і приватно-державний банк для надання фінансових коштів невеликим компаніям, особливо, зайнятим в наукомістких галузях [53, с.98].

Розрізнюють дві організаційні форми венчурних груп — внутрішню та зовнішню. За так званих "внутрішніх венчурів" вибір пріоритету відбувається не на макрорівні, а всередині фірми. Тут організується наскрізна бригада, очолювана автором проекту, що самостійно здійснює надалі кадрову політику. Другою формою венчурної організації є "венчурні фірми". У цьому випадку ініціатор "венчура" йде з корпорації й організовує окрему невелику юридично незалежну фірму. Венчурні групи фінансуються або тією корпорацією, де народився венчур, або стороннім венчурним капіталом, що створюється фірмами, які спеціалізуються на фінансуванні венчурних груп.

Успіх венчурних фірм змусив звернути увагу на роль в наукових дослідженнях дрібних наукомістких фірм, тобто фірм з чисельністю працівників не менше 500 осіб.

Щорічно в США виникає близько 2500 нових венчурних фірм. Створення венчурної фірми передбачає наявність трьох компонентів: ідеї нововведення;

суспільної потреби і підприємця, готового на основі такої ідеї організувати нову фірму; "ризикового" капіталу для фінансування цих фірм.

Безпосередні автори нововведення — винахідники, вчені та інженери, рідко стають власниками венчурних фірм. Велика частина фахівців — власників ризикових фірм після того, як їх підприємства налагоджують випуск продукції, з вигодою для себе продають їх і беруться до розроблення інших проектів, реалізовуючи свій науковий потенціал у нових відкриттях.

Механізм венчурного фінансування обумовлює взаємодію як стимулювальних, так і стримувальних тенденцій його розвитку. Він дає змогу великому монополістичному бізнесу використати дрібний бізнес як випробувальний полігон для випробування комерційної дієздатності як науково-технічних новинок, так і інших галузей економіки.

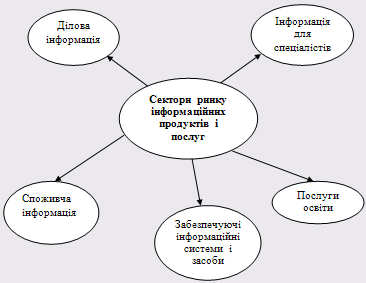

Виділяють п'ять секторів ринку інформаційних продуктів і послуг.

Рис.1.3. Сектори ринку інформаційних продуктів і послуг [64, с.32]

Інформаційний бізнес, який став одним з найбільш прибуткових і перспективних, привертає все більше і більше фірм. Інформаційні потреби різних рівнів ростуть швидкими темпами, що розширює можливості обміну даними, веде до появи і стимулювання все нових інформаційних продуктів і технологій.

З метою підвищення зацікавленості банків у кредитуванні ризикових підприємств держава бере на себе значну частку ризику, гарантуючи кредити, що надаються приватними банками. У США, наприклад, адміністрація малого бізнесу може гарантувати до 90% позики, що надається комерційним банком.

Для успішного розвитку ризикової фірми необхідно, щоб значну частину її капіталу становив капітал пайовий, що надається різними інвесторами в обмін на акції фірми. Причому реальним шляхом є приватне розміщення акцій без оголошення в ЗМІ.

Минулий рік був вдалим для сектора споживчих послуг в цілому і для інформаційних послуг, зокрема: у 2010 було залучено на 67% більше капіталу (4.4 млрд.дол.) і укладено на 23% більше угод (486), ніж у позаминулому році.

Зростання обсягів капіталовкладень в сектор споживчих інформаційних послуг також був значним: кількість угод у рамках сектора збільшилося на 26%, а сума залученого капіталу - на 80%.

Якщо розглядати сектор інформаційних послуг щодо сфери ІТ, частиною якої він також є, то й тут є присутнім закономірне зростання: загальний обсяг залучених коштів зріс на 7% і досяг 7,23 млрд.дол [17].

Висновки до розділу

Згідно проведеного аналізу, венчурний бізнес дещо відрізняється від інших видів інвестування, так як являється досить ризиковим і стосується переважно інформаційних технологій, ноу-хау та інших новинок бізнесу.

Сформувався венчурний бізнес порівняно недавно, і тому ще не встиг набути значного розвитку. На даний момент даний вид бізнесу є поширеним лише в США та найбільш розвинених країнах Європи.

Для розвитку венчурного бізнесу в тій чи іншій країні необхідна наявна потужна інформаційна база та сприятливий інвестиційний клімат.

Задля уникнення значного ризику та великих втрат в країнах створюються венчурні фонди, які спрямовують залучені кошти від інвесторів у високоприбутковий бізнес, переважно шляхом купівлі цінних паперів.

Інвесторами венчурних фондів можуть бути, переважно, інституційні одиниці та фінансові установи, до яких належать: інвестиційні та комерційні банки, інвестиційні та венчурні фонди, а також стратегічні інвестори.

Якщо венчурний бізнес в країні нерозвинений або малорозвинений, то і ймовірність отримання венчурних капіталовкладень буде невеликою.

Компанія може отримати прибутки лише за наявності наступної умови: грошові кошти одних підприємницьких структур та інтелектуальні можливості інших об’єднуються у реальному секторі економіки для того, щоб принести новій компанії прибутки.

Інноваційний венчурний проект повинен проходити експертизу, яка передбачає оцінку наукового та технічного рівня проекту, можливості його виконання, а також наслідки його реалізації.

Держава втручається в інформаційну сферу, гарантуючи банкам покриття можливих збитків або сприяючи створенню і розвитку інвестиційних компаній, тобто надаючи фіскальні знижки.

Саме інформаційний бізнес привертає до себе увагу все більше і більше фірм.

У другому розділі проведемо детальний аналіз венчурного бізнесу, розпочавши із етапів встановлення венчурної індустрії в світі.

РОЗДІЛ 2. АНАЛІЗ ВЕНЧУРНОГО БІЗНЕСУ В ЄВРОПІ

2.1 Етапи встановлення венчурної індустрії в світі

Світовий досвід показує, що роль венчурної індустрії полягає у:

- перерозподілі фінансових ресурсів у масштабах економіки завдяки окремим перевагам, таким як оперативність прийняття інвестиційних рішень, чітка оцінка ризиків і відсутність суб’єктивних підходів при розподілі фінансових ресурсів;

- створенні нових комерційних успішних інноваційних підприємств, які є ініціатором росту галузей в інноваційній сфері;

- створенні додаткових робочих місць для висококваліфікованого персоналу в нових інноваційних сферах;

- забезпеченні довгострокових результатів розвитку підприємств завдяки більш якісному стратегічному баченню з чітким і сфокусованим операційним контролем;

- підвищенні норми прибутку у економіці в цілому, оскільки у венчурному бізнесі вона завжди вище середньої по країні та галузі.

Індустрія венчурного інвестування займає важливу позицію в комплексі заходів з переходу держави на модель інноваційного розвитку та підвищення конкурентоспроможності на світових ринках капіталу, оскільки сприяє стимулюванню економіки шляхом активного інвестування та підтримки бізнесу з високим потенціалом росту в існуючих і новостворюваних секторах промисловості та сфері послуг.

Венчурна індустрія зародилася у США при активній державній підтримці у 50-х роках минулого сторіччя. 1958 року Конгрес ухвалив рішення про початок реалізації програми SBIC (Small Business Investment Company). В рамках цієї програми уряд США надавав доступ до державного фінансування молодим зростаючим компаніям, за умови одночасного залучення коштів з боку приватних інвесторів у співвідношенні 2:1 або 3:1 (тобто дві або три частини капіталу повинні бути з приватних джерел). Ті приватні компанії, які погоджувалися брати участь у програмі SBIC, в обмін одержували урядові субсидії, випускаючи гарантовані SBA облігації. У процесі розвитку програми SBIC паралельно стали з'являтися незалежні приватні венчурні фонди і компанії, які з часом сформували венчурну індустрію [44, с.54-58].

Зародження перших венчурних компаній в США. Венчурна діяльність як самостійний бізнес була започаткована у Силіконовій долині, де зароджувалися сучасна інформатика і телекомунікації. У 1957 році Артур Рок (у той час працюючий в інвестиційній банківській фірмі на Уолл Стріт), отримав лист від Юджина Клейнера, інженера з компанії Shokley Semiconductor Laboratories у Пало Альто, який шукав фірму, яка б зацікавилась ідеєю виробництва нового кремнієвого транзистора. Після їх зустрічі було вирішено, що Артур Рок збере 1,5 млн. доларів для фінансування проекту Клейнера. Проте жоден з 35-ти корпоративних інвесторів, до яких звернувся Рок, не зважився взяти участь у фінансуванні такої ризикованої операції: створити фірму під абсолютно нову ідею, ще не реалізовану на практиці. Відгукнувся тільки Шерман Ферчайлд, який сам був винахідником і вже мав досвід створення нових технологічних компаній. Саме він надав необхідні кошти. Так була заснована Fairchild Semiconductors - перша напівпровідникова компанія Силіконової долини. Після цього у Артура Рока були ще Intel і Apple Computer, до 1984 року він набув популярності, і його ім'я стало синонімом успіху. Артура Рок першим ввів у використання термін "венчурний капітал".

Приблизно в той же час інший знаменитий венчурний капіталіст Том Перкінс здійснив свою найризикованішу в житті операцію. Працюючи у Девіда Паккарда (одного зі співвласників всесвітньо відомої сьогодні компанії "Hewlett-Packard"), він винайшов недорогий і простий у використанні лазер з газовим накачуванням. Усі свої заощадження - 10 000 доларів - він вклав в нову фірму, яка виявилася настільки успішною, що через короткий проміжок часу Перкінс зумів продати її компанії Spectra-Physics. Після цього він теж зустрів Юджина Клейнера і повністю присвятив себе венчурному бізнесу.

У той період створювати нові інноваційні компанії було непросто: справжніх підприємців, що займаються інноваціями, було не так багато, а необхідна інфраструктура ще не існувала. На той час венчурні інвестиції не справляли помітного впливу на розвиток американської економіки.

Яскравим прикладом для венчурних капіталістів є компанія Cisco Systems, один з світових лідерів виробництва мережевих маршрутизаторів і телекомунікаційного устаткування. Подальше становлення венчурного капіталу співпало за часом з бурхливим розвитком комп'ютерних технологій і зростанням добробуту середнього класу американців. Такі відомі компанії як DEC, Apple Computers, Compaq, Sun Microsystems, Microsoft, Lotus, Intel зуміли стати сучасними гігантами комп'ютерного бізнесу багато в чому завдяки венчурному капіталу. Більше того, бурхливе зростання нових галузей, таких як персональні комп'ютери і біотехнологія, виявилося можливим в основному за участю венчурних інвестицій [45, с.56-59].

Виникнення венчурних фондів у Європі. До появи венчурного капіталу у Європі трохи більше 25 років тому, приватні підприємці просто не мали вільного доступу до джерел фінансування акціонерного капіталу. З середини 1980-х європейські вкладники стали більше цікавитися можливостями інвестицій в акції, вкладаючи менше коштів у традиційні для них активи з фіксованим доходом. Піонером венчурної індустрії у Європі була і залишається Великобританія - старий і потужний світовий фінансовий центр. У 1979 році загальний обсяг венчурних інвестицій у цій країні складав всього 20 мільйонів англійських фунтів, а вже через 8 років, в 1987 році, ця сума склала 6 млрд. фунтів. Протягом 1990-х років венчурний бізнес в Європі акумулював 46 млрд. ECU довгострокового капіталу, і на даний час кількість проінвестованих приватних компаній складає близько 200 000 євро [52, с.87-90].

У 1996 році в цьому інвестиційному бізнесі працювали більше 3000 професійних менеджерів та інвесторів. У 20 країнах Європи налічувалося 500 венчурних фондів і компаній (EVCA, White Paper, Boosting Europes growing companies та інші). Рекордним для Європи став саме 1996 рік. Обсяг інвестицій досяг 6,8 млрд. ECU. Сумарний обсяг капіталів нових фондів, які влилися у венчурний бізнес цього року, склав 7,9 млрд. ECU, що майже вдвічі перевищило рівень 1995 р. При цьому, 15% всіх інвестицій було зроблено за межами Європи (проти 9% в 1995 р.), переважно в так звані "нові ринки" (emerging markets), в тому числі і у Росії.

Процес становлення і розвитку венчурного бізнесу почав вимагати створення професійних організацій. Вони стали виникати як некомерційні об'єднання. Спочатку створювалися національні асоціації, з яких найстарішою є Британська асоціація венчурного капіталу (BVCA), заснована у 1973 році.

Відмінності у цілях і завданнях, які ставлять перед собою національні асоціації, обумовлені різним рівнем економічного розвитку країн і регіонів світу, а також пріоритетами національних економічних політик. Проте, сама потреба формальної структуризації венчурного руху - свідоцтво його зрілості і зростаючого впливу [56, с.42].

Венчурні фонди у Росії почали створюватись 1994 року за ініціативою Європейського Банку Реконструкції і Розвитку (ЄБРР). Регіональні Венчурні Фонди (РВФ), кількість яких складає 10, були створені у 10 різних регіонах Росії. Одночасно з ЄБРР інша крупна фінансова структура - Міжнародна Фінансова Корпорація (International Finance Corporation) також зважилася на участь у створюваних венчурних структурах спільно з деякими відомими у світі корпоративними і приватними інвесторами. У 1997 році 12 діючих на території Росії венчурних фондів утворили Російську Асоціацію Венчурного Інвестування (РАВІ) зі штаб-квартирою у Москві і відділенням у Санкт-Петербурзі. За даними "Financial Times", на вересень 1997 року в Росії діяли 26 спеціалізованих фондів, що інвестують в російські корпоративні активи з сумарною капіталізацією 1,6 млрд. дол. Крім цього, ще 16 східноєвропейських фондів інвестували до Росії частину своїх портфелів [22, с.59-60].

2.2 Особливості венчурного інвестування в Європі

Венчурне фінансування здійснюють по-різному. Найтиповіше це відбувається у два етапи. На першому відбувається акумуляція коштів з різних джерел – корпорацій, пенсійних фондів, страхових компаній, приватних іноземних інвесторів, банків і формування фондів венчурного капіталу.

На другому етапі здійснюється розподіл коштів фонду серед відібраних після експертизи проектів, що істотно знижує ризик втрати коштів венчурного капіталу.

Говорячи про перспективи венчурного бізнесу в країнах Європи, то слід звернутись до наступних фактів [10].

Британська імперія була найбільш інвестованою країною в Європі в 2009 році. Компанії у Великобританії залучили 1,2 млрд. дол. (860 млн. євро) за 264 угод, що на 40% нижче з 2 млрд.дол., що було вкладено в 349 угод у 2008 році.

У Франції інвестиції впали на одну третину і склали 782 млн. дол. (566 млн. євро) у 226 угод в 2009 році.

Швейцарія всупереч тенденції зниження, що спостерігається в більшості європейських компаній, зібрала 398 млн.доларів (287 млн. євро) за 25 угод, що є вище на 62% у порівнянні з 2008 роком.

Капітальні вкладення у Німеччині та Швеції різко впали на 60% в порівнянні з попереднім роком. Німецькі компанії отримали 566 млн.дол. (409 млн. євро) за 151 угоду, а шведські компанії зібрали 182 млн. дол. (131 млн. євро) за 53 угоди в 2009 році.

Іспанія пережила різке падіння в 42% з 2008 року - 153 млн. дол. (111 млн. євро) вкладених в 25 угод.

Інвестиції в Нідерландах впали на 19 % в порівнянні з попереднім роком, так як інвестори вклали 198 млн.$ (143 млн. євро) у 33 угоди [77].

Розглянемо розмір венчурних інвестицій в Європі за 2008-2009 рр.

Рис. 2.1. Розмір венчурних інвестицій за 2008-2009 рр. [31]

До умов венчурного фінансування належать:

- підприємство, в яке вкладаються кошти венчурного фонду, не повинно бути державним, командитним, індивідуальним чи кооперативним;

- підприємство повинно забезпечити зростання капіталу на 30-50%;

- необхідний ефективний механізм продажу акцій.

Найбільша кількість підприємств, прийнятих до інвестування венчурними фондами, були рекомендовані професіоналами, які користуються довірою венчурного капіталіста.

Дослідження, проведені Європейською асоціацією венчурного капіталу, показали, що процес виходу з бізнесу для венчурного капіталіста проходить дуже болісно.

Серед джерел фінансування європейського венчурного капіталу велика питома вага належить саме банкам. На частку венчурних фондів, які є структурними підрозділами банків, припадає близько третини їх загального обсягу. Так, у Великобританії ця величина становить 18,7%, а в Нідерландах – 29,17% (див. табл.2.1.).

Таблиця 2.1 Джерела фінансування венчурного капіталу в Європі, питома вага, % [23]

| Джерела фінансування | Нідерланди | Великобританія |

| Банки | 29,17 | 18,7 |

| Пенсійні фонди | 9,53 | 29,52 |

| Страхові компанії | 23,51 | 13,16 |

| Академічні інститути | 0 | 0,33 |

| Корпоративні інвестори | 1 | 13,78 |

| Приватні інвестори | 0 | 3,19 |

| Державні інвестори | 0 | 1,18 |

| Прибуток венчурних фондів, який реінвестується в нові проекти | 35,71 | 12,43 |

| Інші джерела | 1,07 | 7,72 |

Істотний вклад у венчурне фінансування роблять пенсійні фонди. Вони відіграють значну роль у здійсненні контролю за рухом капіталу.

Більше половини урядів штатів США здійснюють фінансування наукомістких підприємств на початкових, достартових етапах життєвого циклу, адже їх метою є не тільки отримання прибутків, а й залучення підприємців і вчених до венчурного бізнесу. Венчурні фонди беруть участь у фінансуванні фірм на різних етапах життєвого циклу нововведення. Але у кожного типу фондів існує певна специфіка, що знаходить відображення в розподілі коштів на цих етапах. Розглянемо участь фондів венчурного капіталу на різних етапах фінансування життєвого циклу нововведення.

Таблиця 2.2 Участь фондів венчурного капіталу на різних етапах фінансування життєвого циклу нововведення, % [56, с.97]

| Назва етапів фінансування | Види фондів | ||

| Інвестиційні компанії малого бізнесу | "незалежні" венчурні фонди | Венчурні фонди корпорації | |

| Достартове | 5,1 | 11,9 | 16,9 |

| Стартове | 22,9 | 32,9 | 28,0 |

| Підготовчий етап | 31,8 | 26,3 | 24,2 |

| Основний етап | 17,2 | 12,0 | 13,4 |

| Звужене | 15,9 | 13,2 | 15,3 |

| Інші етапи | 7,1 | 3,7 | 2,2 |

| Усього | 100 | 100 | 100 |

Як бачимо, інвестиційні компанії малого бізнесу не дозволяють собі витрачати багато коштів на достартове фінансування, адже цей етап має найвищий ступінь розвитку. Основна частина капіталу витрачається на стартове і розширене фінансування.

Слід зазначити, що більше ніж 50-річний період розвитку венчурного підприємництва в розвинутих країнах світу дає багатий матеріал для досліджень і значно ускладнює їх, оскільки кожна країна має свої особливості в організації такої діяльності та власні проблеми, які намагається вирішити.

Попит на венчурний капітал в останні роки спричинив адекватне зростання кількості його джерел, тобто зміст венчурного фінансування реалізується в різноманітних формах.

Наприклад, у Франції венчурні фонди податком не обкладаються, а учасники сплачують податок на курсову різницю і податок на прибуток.

Протягом останніх двадцяти п’яти років венчурний капітал в Європі розвивався дуже швидкими темпами.

Венчурні фонди Європи спрямовують свої інвестиції у такі галузі:

- виробництво товарів народного споживання – 18,3%;

- виробництво промислової продукції – 18,4%;

- зв'язок, комп’ютери, електроніка – 15,5%;

- фінансові послуги – 6,3%.

На відміну від американських фондів, західноєвропейські вкладають свої кошти у зрілі фірми, які себе добре зарекомендували.

Згідно із статистичними даними в Європі існують такі методи виходу незалежних фондів з венчурного бізнесу: продаж акцій, продаж фірми стратегічному інвестору, інші форми продажу, списано за збитки.

Багато західноєвропейських країн почали активно стимулювати індивідуальних та інституційних інвесторів з тим, щоб вони вкладали свої заощадження у венчурні трасти [63].

Основною формою фінансування венчурних підприємств є придбання інвестиційними компаніями венчурного капіталу та приватними інвесторами пакета акцій. Якщо справи венчурного підприємства йдуть успішно, то воно має змогу публічного продажу акцій, а компанія, яка володіє пакетом акцій цього підприємства, отримує величезні доходи за рахунок значного зростання ціни акцій.

Керівництво компанії венчурного капіталу досить вибагливо підходить до вибору венчурних проектів з метою їх подальшого фінансування. Для цього використовуються спеціальні критерії, за допомогою яких проводиться відбір. При доборі інноваційних проектів для можливого інвестування враховуються насамперед ділові та професійні якості керівника малої наукомісткої фірми, потім характер нововведення та його потенціал.

Ризиковий капітал найчастіше надається двом категоріям малих фірм: тим, які викуплені у власників ("бай-аут"); новим фірмам, заснованим співробітниками відомих наукомістких кооперацій, націлених уже як незалежні підприємці реалізувати ідеї і розробки ("спін-оф").

Залежно від інвестиційних перспектив виокремлюють три типи венчурних підприємств:

- "низько потенційні" підприємства для венчурного капіталу, прибутки яких за 5 років становлять 50 млн. дол.;

- "венчури середнього ризику", прибутки яких коливаються від 10 до 50 млн. дол. щорічно;

- "високо потенційні підприємства", які мають понад 50 млн. дол. щорічного прибутку впродовж 5 років.

Малі венчурні фірми не випадково є головним об’єктом ризикового капіталу. У колі експертів і представників ділового світу існує думка про високу ефективність наково-дослідних робіт у таких фірмах.

Досвід високо розвинутих країн показує, що стратегічний альянс підприємств з венчурним капіталом приводить до значних економічних результатів.

Слід зазначити, що, незалежно від організаційної форми, венчурні фірми є тимчасовими структурами, які націлені на певний кінцевий результат діяльності, вирішення конкретної проблеми. Адже самі венчурні фірми не здатні налагодити серійний випуск нової продукції [37].

З допомогою венчурного фінансування при оперативній організації внутрішніх і зовнішніх ризиків підрозділів корпорації стають активнішими у завоюванні нових сфер.

За останні роки значного поширення дістала форма об’єднання венчурних підприємств та інших суб’єктів господарювання у науково-дослідні консорціуми, тобто тимчасові статутні об’єднання із здійснення науково-технічних розробок [75].

Розглянемо особливості діяльності венчурного бізнесу у деяких країнах Європи.

Німеччина

До 2001 року Німеччина була другою за величиною європейською індустрією венчурного капіталу, після Великобританії. В Мюнхені були розроблено один з найуспішніших кластерів Європи венчурного капіталу підтримки бізнесу технології. Німеччина розробила свій венчурний капітал в основному в період після возз'єднання країни. На своєму піку у 2001 році, в німецькій асоціації венчурного капіталу було 215 членів. Кількість активних інвесторів венчурного капіталу знизилася протягом останніх двох років.

Німецька індустрія венчурного капіталу відображає регіоналізм більш широких економічних і політичних структур країни. Найвища концентрація інвесторів венчурного капіталу в Мюнхені та Берліні, а також кластери у Франкфурті, Штутгарті і Кельні. Ці кластери характеризуються наявністю великих промислових корпорацій, які є джерелами спін-аут, спільних підприємств, клієнтів і постачальників можливостей (таких як Siemens у Берліні та Мюнхені, BMW в Мюнхені і "Байєр" в Кельні, Бонні та Дюссельдорфі); концентрації установ технічних досліджень і регіональних урядів, таких як Баварія.

Безпосередня роль національних та регіональних органів влади в галузі венчурного капіталу була менш значною. Тим не менш, інститути Макса Планка і Фраунгофера були зацікавлені в комерціалізації технологій через створення нових компаній і федеральний уряд профінансував створення зброї, присвяченої комерціалізації тих чи інших науково-дослідних установ.

Проте, здебільшого вплив уряду, як федерального так і регіонального, з питань венчурного капіталу був непрямим. Федеральна політика заохочення формування нових підприємств - таких, як наявність пільгових кредитів - була значним стимулом для венчурного інвестування, оскільки вона спотворює фінансову віддачу від інвестованої компанії на користь комерційних інвесторів. Регіональний уряд справив значний вплив на регіональні банки і ощадні установи.

Однак, як федеральні так і регіональні політики уряду, сприяли і спотворенню ринку венчурного капіталу в Німеччині шляхом створення великої кількості фондів венчурного капіталу на ранніх стадіях. Навіть якщо всі ці підприємства мали відмінну технологію, сильний ринковий потенціал і грамотний менеджмент – не було достатньо коштів для їх фінансування [20].

Франція

У 2010 році Франція досягла найбільшого високого рівня розвитку венчурного капіталу з 2000 року. У фонди венчурного капіталу було вкладено близько 1050 млн. євро у 2010 (у порівнянні з 910 млн. євро у 2009). Це найвищий обсяг з 2000 року, коли венчурний капітал досягнув 1140 млн.євро.

Розглянемо обсяг ризикових інвестицій протягом останніх шести семестрів за останні 3 роки.

2008: 470 млн. євро (1 семестр), 556 млн. євро (2-й семестр)

2009: 503 млн. євро (1 семестр), 407 млн. євро (2-й семестр)

2010: 515 млн. євро (1 семестр), 532 млн. євро (2-й семестр)

У столиці здебільшого представлені місцеві інвестиційні фонди, або FIP (Fonds d'Investissement де proximité) та інноваційні фонди, або FCPI (Fonds комун де розміщення Dans l'інновації). Справді, у другій половині 2010 року, МІФ і ІФ представляли 62,5% інвестицій.

Здебільшого здійснення венчурних інвестицій здійснюється на останній стадії, або на другій стадій, замість інвестицій на ранньому етапі. Рання стадія складає лише 7% від інвестицій венчурного капіталу за останні десять місяців 2010 року.

Охорона здоров'я, наука та фармацевтична промисловість становлять майже 25% інвестицій в основний капітал підприємства.

Інноваційні фонди контролюють приблизно 60% венчурного інвестування в Франції [84].

Іспанія

Хоча підприємницький сектор в столиці Іспанії швидко зростає, так як уряд запровадив деякі податкові пільги в 1999 році, там була сильна концентрація незрілих фірм. Іспанія є однією з тих країн, де найменше зосереджено венчурних інвестицій серед усіх країн ОЕСР.

Основна частка приватних інвестицій в акціонерний капітал іде на розширення фази компаній, які зазвичай складають від 60% до 70% від вкладеного капіталу і загальної пропозиції.

Іспанія зіткнулася з труднощами у напрямку капітальних вкладень в підприємства ще в ранній стадії компаній.

Венчурні фонди країни мають значний ряд недоліків. Тож існуюча необхідність приросту капіталу податкових пільг буде введена для індивідуальних інвесторів [42].

Для отримання податкових пільг, які кріпляться до іспанських фондів венчурного капіталу юридичної особи повинні відповідати наступним критеріям:

- мінімальний статутний капітал: фонди венчурного капіталу повинні мати статутний капітал призначеної суми;

- активи: 60% активів фондів венчурного капіталу повинні брати участь в акціях цільових компаній або часток в інших компаній.

- адміністративне твердження: Для того щоб отримати спеціальний податковий режим фонди венчурного капіталу повинні отримати попереднє схвалення та бути зареєстрованими в Міністерстві економіки і фінансів.

Фонди венчурного капіталу Іспанії користуються такими податковими режимами: корпоративний прибутковий податок; податок на приріст капіталу та утримуваний податок [82].

Греція

Компанії грецького венчурного капіталу мають право на спеціальні податкові пільги.

Грецькі акції вільно переводяться і котируються на фондовій біржі.

Інвестування тут здійснюється за допомогою акцій, що обертаються на фондовій біржі або ж облігацій, які можуть бути конвертовані в акції цільових компаній.

Значну роль відіграють інвестиційні фонди закритого типу, які діють відповідно до положень Закону 2992/2002. Такі фонди управляють фондами венчурних компаній. Фонд обігових коштів переважно інвестує в компанії, що працюють в таких секторах як: телекомунікації, інформаційні технології, електронна комерція, біотехнології, нові матеріали тощо [40].

Компанії, засновані відповідно до Закону 1775/1988, з поправками, мають право на одержання субсидії в розмірі до 30% своїх інвестицій у передові технології та інноваційні підприємства. Відсотки, отримані від облігацій, випущених такими компаніями, не обкладається прибутковим податком [30].

Норвегія

Норвезький ринок венчурного капіталу орієнтований на розширення інвестицій в традиційних секторах і страждає від відсутності ризику приватного капіталу, а також підприємницького попиту. Норвегія потребує збільшити введення інноваційних стартапів з метою диверсифікації економіки на базі її природних ресурсів.

Уряд повинен звернути увагу на подальшу приватизацію промислових холдингів та скорочення кількісних обмежень для інституційних інвесторів.

Венчурний капітал в Норвегії в основному спрямований на розширення інвестицій, які становлять близько 60% від загального числа інвестованого капіталу.

У норвезькому бізнесі і промисловості переважають малі та середні компанії з менш ніж 100 співробітників. Фінансові ринки (в першу чергу в Осло) працюють досить добре для середніх і великих інвестицій в традиційних секторах, але підприємства ринків на більш ранніх стадіях фірм в інших галузях промисловості залишаються менш досконалими.

На відміну від решти країн Європи, лише невелика частка норвезьких інвестицій венчурного капіталу спрямована на більш пізні стадії корпоративного життя [35].

Управління бай-ін та викуп обмежено в Норвегії у зв'язку з великим числом державних підприємств у ряді секторів.

Венчурний капітал інвестицій в Норвегії зосереджений переважно в Південно-східному регіоні, на який припадає 90% від загального обсягу інвестицій за останні роки.

На Західний регіон (Берген), який є центром морської біології, припадає 18% венчурних інвестицій. Решта три регіони (Близький, Північний і Південний) складають 2 -4% від загального числа портфельних інвестицій. Сюди належать такі області як Тронхейм, що є центром досліджень, пов'язаних з високими технологіями інвестицій; Тромсе - на півночі, де сконцентровано рибальський сектор та Ставангер на південно-заході Норвегії, де переважає нафтова галузь [76].

Фінляндія

У 2010 році у Фінляндії було здійснено венчурних інвестицій на суму 97 мільйонів євро. Це на 4% більше в порівнянні з 2009 р.

У 2000 і 2001 роках було здійснено 154 млн. євро і 175 млн. євро, відповідно. Нижче наведено графік, що показує кількість венчурних інвестицій, здійснених протягом останніх років у мільйонах євро. На рисунку чітко видно, що 2008 рік був найкращим у плані фінансування для молодих компаній в останні роки [61].

У цілому, 150 фінських компаній отримали кошти венчурного капіталу в 2010 році. У 2009 році цей показник склав 167. У 2010 році середня кількість інвестицій венчурного капіталу склала 650 000 євро. Це, як і раніше, є дуже низьким показником за міжнародними стандартами, але цифра зростає. У 2009 році середня кількість інвестицій складала 550 000 євро.

Рис. 2.2. Інвестиції венчурного капіталу в Фінляндії в період з 1996 по 2010 рр., млн.євро [26]

Розподіл інвестицій за інвестиційними стадіями можна підсумувати таким чином. Компаній посівної стадії отримали 10 млн. євро (55 угод), стартапи - 56 мільйонів євро (161 угоду) і компанії пізнього етапу отримали 31 млн. євро (32 угоди).

Якщо подивитися на фінансування по кожному етапі окремо, то на посівний стадії компанії одержали в середньому близько 180 000 євро за угоду. При стартапі це майже в два рази більше - до 350 000 євро, тоді як компанії пізнього етапу отримали приблизно 970 000 євро.

Іншим вартим уваги елементом є стан кількості вільного капіталу фінських венчурних компаній. На даний момент ця цифра становить 176 мільйонів євро. Близько половини цієї суми зарезервовано для подальших інвестицій, а інша половина є доступною для нових портфельних компаній (84 млн. євро) [43].

Литва

Литовський ринок венчурного капіталу все ще не розвинений. Кількість таких фондів створена в ЄС з 1980 року і перевищує 200 млрд. доларів. У Литві обсяг венчурного капіталу, вкладеного в десятиліття з 1 січня 1995 до 1 січня 2005 року склав 1400 млн. літів. Усього було реалізовано 166 інвестиційних проектів. Протягом останнього десятиліття, щорічний обсяг інвестицій венчурного капіталу на 1 млн. населення склав в 5 разів менше, ніж у середньому по ЄС, а кількість підприємств, які залучили інвестиції венчурного капіталу (на 1 млн. населення) у 4 рази менша середнього показника ЄС.

Ринок венчурного капіталу країни значно відстає від країн-членів ЄС. Промоутери венчурних проектів в першу чергу стикаються з відсутністю стартового капіталу - багато відмінних ідей бізнесу не здатні залучити такий капітал. У Литві, на венчурний капітал для запуску і розвитку інноваційного бізнесу в останнє десятиліття припадало всього 19% від середнього показника ЄС. 15% венчурного капіталу була використано для фінансування запуску бізнесу, 19% - у сфері ІКТ. Середній розмір венчурного капіталу в інвестуванні досить великий і складає 8,2 млн. літів.

Існує ще ринок ненадання капіталу і ранньої стадії фінансування для малого та середнього бізнесу в цілому і високотехнологічних малих і середніх підприємств зокрема. Існуючі фонди венчурного капіталу зацікавлені головним чином в розширенні фінансування. Важко сказати що-небудь про неформальний ринок венчурного капіталу в Литві, так як немає загальнодоступної інформації про неофіційний венчурний капітал в Литві.

Податковий кодекс у Литві не робить виключення для венчурних інвестицій. Відповідно до закону всі литовські доходи від приросту капіталу обкладаються податком зі ставкою 15%, якщо цінні папери були продані менш ніж за один рік. Якщо є збитки з продажу цінних паперів - це може бути компенсовано. Не існує ніяких обмежень щодо розміру доходу від приросту капіталу. Не існує ніяких серйозних адміністративних перешкод, щоб стати бізнес-ангелом або розвивати мережу бізнес-ангелів. Число університетів, бізнес-інкубаторів та науково-технологічних парків забезпечить необхідну інфраструктуру [58].

Бельгія

Операції венчурного капіталу зазвичай тут охоплюють насіння, запуск або розширення капіталу.

Фандрайзинг — процес залучення грошових коштів та інших ресурсів організацією з метою реалізації як певного соціального проекту, так і серії проектів, об'єднаних однією спільною ідеєю.

Фандрайзинг бельгійських коштів на ранній стадії в 2009 році знизився до 50 млн. євро (станом на 1 листопада 2010 року, коли 1 долар США склав близько EUR 0.7) в порівнянні з 68 млн. євро в 2008 році.

Інвестиції в бельгійських компаніях в 2009 році включали:

- насіння, де кількість інвестицій знизилась до 5,9 млн. євро (в порівнянні з 13,4 млн. євро у 2008);

- запуск інвестицій, що збільшилися більш ніж на 60% - до 88,5 млн. євро (в порівнянні з 53,2 млн. євро у 2008);

- пізній етап венчурних інвестицій, які склали 108,5 млн. євро (в порівнянні з 80,7 млн. євро у 2008).

На науку було зосереджено 27,4% інвестицій (у порівнянні з 21% в 2008); комп'ютери та споживчу електроніку - 18,4% (у порівнянні з 20,6% у 2008); енергетику та навколишнє середовище - 3,4% (у порівнянні з 19,3% у 2008) [59].

Обсяг венчурних інвестицій в 2009 році в компанії, розташовані в Бельгії склав 202,9 млн. євро з 179 угод (в порівнянні з 147,4 млн. євро з 169 угод у 2008). З цих 179 угод, 71 інвестиція (або 39,7%) були здійснені у високотехнологічні компанії (в порівнянні з 73 (43,2%) в 2008 році).

Приріст капіталу від бельгійської компанії з продажу акцій в дочірніх компаніях звільняється від податку на прибуток, незалежно від розміру та тривалості акцій. Однак, втрати капіталу від акції не обкладаються податком, за винятком ліквідації компаній. У цьому випадку втрати капіталу можуть бути відняті з оподатковуваного доходу на суму від інвестора оплаченого капіталу.

У цілому, процентні платежі обкладаються прибутковим податком у розмірі 15%, а виплати дивідендів обкладаються прибутковим податком у розмірі 25%.

Податковий режим вважається значно вигіднішім, коли ставка корпоративного прибуткового податку або ефективний податковий тягар нижче 15%. Права спільного фінансового положення, які застосовуються до компаній в ЄС не вважаються значно вигіднішими.

Немає загальних правил недостатньої капіталізації бельгійських компаній. Конкретні правила недостатньої капіталізації можуть бути накладені в особливих обставинах, але тільки для корпоративних цілей податку на прибуток.

Холдингова компанія, яка купує частку в бізнесі, не втручається прямо чи опосередковано в управління, тому ПДВ не може бути нараховано для цієї компанії [36].