Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Контрольная работа: Анализ финансовых показателей фирмы

Контрольная работа: Анализ финансовых показателей фирмы

1. Расчет основных финансовых показателей

1.1 Анализ финансовых показателей по основным фондам и оборотным средствам

Для улучшения использования основных фондов используются следующие варианты:

1) Улучшение интенсивного фактора, т.е. увеличение производительности;

2) Увеличение экстенсивного фактора, т.е. увеличение времени работы;

3) Уменьшение стоимости основных фондов за счет удешевления строительства объектов;

4) Ускорения ввода в эксплуатацию новых основных фондов;

5) Увеличение фондоотдачи:

Фондоотдача показывает, на какую сумму будет выпущена продукция при условии, что основные фонды стоят 1 ден.ед.

ФО=ВП \ ОФ

ФО1=25000\2100=11,90 ФО2=24000\2100=11,43

Фирма не воспользовалась этим вариантом, и в 2009 году фондоотдача незначительно снизилась. Следовательно, в этом году фирма менее эффективно использовала свои основные фонды, чем в предыдущем году.

6) Уменьшение фондоёмкости:

Фондоёмкость показывает, на какую сумму необходимо иметь основных фондов, чтобы с их помощью выпустить продукцию стоимостью 1 ден.ед.

ФЁ=ОФ \ ВП=1 \ ФО < 1

ФЁ1=1\11,90=0,084 ФЁ2=1\11,43=0,087

И этим вариантом предприятие пренебрегло. Рост фондоёмкости продукции ведет к снижению эффективности производства. В нашем случае она увеличилась незначительно - на 0,003.

7) Увеличение фондовооруженности.

1.2 Анализ рентабельности

Анализ отчета о прибыли, кроме всего прочего, может дать представление о том, способна ли фирма приносить удовлетворительную прибыль. Является ли прибыль удовлетворительной или нет, должно оцениваться наряду с прочим по тому, сколько денег приходится вкладывать в активы предприятия, чтобы получить доход.

Под рентабельностью предприятия понимается его способность к приращению вложенного капитала.

Ключевой индикатор, отражающий прирост всего вложенного капитала (активов), называется уровнем общей рентабельности.

Робщ=(Прибыль до начисления % \ Активы) * 100%

Робщ2008=(3100 \ 10900) * 100%=28,44%

Робщ2009=(2200 \ 10950) * 100%=20,09%

Расчеты показали, что рентабельность фирмы в 2009 году уменьшилась по сравнению с 2008 годом, поскольку уровень общей рентабельности уменьшился на 8,35 пунктов или 41,6%.

Уровень общей рентабельности – основной ключевой индикатор при анализе рентабельности предприятия. Если требуется точнее определить развитие фирмы исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и вычисляется по формуле:

Роборота=(Прибыль до начисления % \ Валовая выручка) * 100%

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Роборота2008=(3100 \ 25000) * 100%=12,4%

Роборота2009=(2200 \ 24000) * 100%=9,2%

Это означает, что с каждого рубля реализованной продукции фирма получила соответственно 12,4% и 9,2%. Рентабельность оборота понизилась на 3,2 пункта или 34,8%.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число оборотов капитала=Валовая выручка \ Активы

N2008=25000 \ 10900=2,29

N2009=24000 \ 10950=2,19

Расчеты показали, что число оборотов уменьшилось на 0,1 пункт или 4,5%. Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

Уровень общей рентабельности предприятия также равен произведению рентабельности оборота и числа оборотов капитала:

Уровень общей рентабельности=Рентабельность оборота * Число оборотов

Робщ2008=12,4 * 2,29=28,40%

Робщ2009=9,2 * 2,19=20,15%

Уровень рентабельности собственного капитала показывает степень его окупаемости и эффективность использования:

Рентабельность собственного капитала=(Прибыль до начисления налогов \ Собственный капитал) * 100%,

где:

Прибыль до начисления налога=Прибыль до начисления % - Издержки по выплате %

Прибыль до начисления налога2008=3100 – 700=2400

Прибыль до начисления налога2009=2200 – 650=1550

Собственный капитал=Активы – Заемный капитал

Собственный капитал2008=10900 – 6400=4500

Собственный капитал2009=10950 – 5850=5100

Тогда:

Рсобствкапитала2008=(2400 \ 4500) * 100%=53,33%

Рсобствкапитала2009=(1550 \ 5100) * 100%=30,39%

Расчеты показали, что уровень рентабельности собственного капитала понизился на 22,94 пункта или 75,4% за счет большого уменьшения прибыли до начисления % по сравнению с увеличением собственного капитала.

Рентабельность продукции. Применение этого показателя рентабельности наиболее рационально при контроле за прибыльностью (убыточностью) отдельных видов товара, внедрении в производство новых видов продукции и снятии с производства неэффективных видов товара:

Рентабельность продукции=(Прибыль до начисления % \ Издержки) * 100%

Рпрод2008=(3100 \ 21700) * 100%=14,3%

Рпрод2009=(2200 \ 21550) * 100%=10,2%

Рентабельность продукции в 2009 году понизилась на 4,1 пункт или 40,1%. Продукция стала менее востребованной.

Рентабельность объема продаж – это модифицированный показатель рентабельности продукции. При расчете рентабельности продаж в качестве базы сравнения берется объем реализованной продукции:

Рентабельность объема продаж=(Балансовая прибыл \ Выручку от реализации) * 100%

Робпрод2008=(2400 \ 25000) * 100%=9,6%

Робпрод2009=(1550 \ 24000) * 100%=4,46%

Рентабельность объема продаж уменьшилась на 5,14 пунктов или на 15,2%.

Для наглядности в табл. 5 приведем анализ рентабельности фирмы:

Табл. 5. Анализ рентабельности фирмы, тыс.ден.ед.

| 2008 | 2009 | |

| Робщ= | 28,44 | 20,09 |

| Роборота= | 12,4 | 9,2 |

| Число оборотов капитала= | 2,29 | 2,19 |

| Рсобств.капитала= | 53,33 | 30,39 |

| Рпродукции= | 14,3 | 10,2 |

| Робъема продаж= | 9,6 | 4,46 |

Вывод:

Расчеты показывают, что понижение рентабельности предприятия, показателем чего служит понижение уровня общей рентабельности, является следствием понижение доходов от реализации продукции по сравнению с ее себестоимостью (т.е. рентабельности оборота).

Уровень рентабельности собственного капитала в 2009 году уменьшился по сравнению с 2008 годом, и, кроме этого, и в том, и в другом году был выше уровня общей рентабельности предприятия. Иными словами, это означает, что в оба эти года использование заемного капитала приносило прибыль.

1.3 Анализ доходности (операционный анализ)

Отношение доходов предприятия к его издержкам называют доходностью. По характеру связей с изменением объема производства издержки делятся на постоянные и переменные.

Под постоянными издержками понимают такие издержки, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

Табл.6. Постоянные издержки

| ПОСТОЯННЫЕ | 2008 | 2009 |

| 30% Издержки на приобретение товара | 4500 | 4500 |

| Прочие внешние издержки | 2800 | 2800 |

| Издержки на содержание персонала | 2600 | 2500 |

| Амортизация основного капитала | 900 | 900 |

| ИТОГО: | 10800 | 10700 |

Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также от структуры ассортимента при производстве и реализации нескольких видов продукции.

Табл.7. Переменные издержки

| ПЕРЕМЕННЫЕ | 2008 | 2009 |

| 70% Издержки на приобретение товара | 10500 | 10500 |

| Прочие внешние издержки | 200 | 200 |

| Издержки на содержание персонала | 400 | 400 |

| Издержки по выплате % | 700 | 650 |

| ИТОГО: | 11800 | 11750 |

Разницу между ценой реализации и величиной средних переменных издержек называют величиной покрытия товара:

Величины покрытия = Выручка от реализации – Переменные издержки

Впокр2008=25000 – 11800=13200 д.е.

Впокр2009=24000 – 11750=12250 д.е.

Соотношение между валовой выручкой и переменными издержками выражается ключевым индикатором, называемым коэффициентом покрытия:

Коэффициент покрытия=(Величина покрытия \ Валовая выручка) * 100%

Кпокр2008=(13200 \ 25000) * 100%=52,8%

Кпокр2009=(12250 \ 24000) * 100%=51,04%

В течении 2-ух лет коэффициент покрытия фирмы уменьшился – на 1,76 пункт или на 3,4%. В 2008 году величина покрытия равнялась 0,528 д.е. на каждую пущенную в оборот д.е., а в 2009 – 0,5104 д.е.

Уменьшение коэффициента покрытия можно объяснить многими причинами. На это могли повлиять один или несколько из нижеперечисленных факторов:

· понижение цены реализации;

· уменьшение средних переменных издержек, в том числе закупочных цен;

· ухудшение структуры сбыта, т.е. смещение акцентов при реализации товаров с относительно высоким коэффициентом покрытия в пользу товаров с относительно низким коэффициентом покрытия.

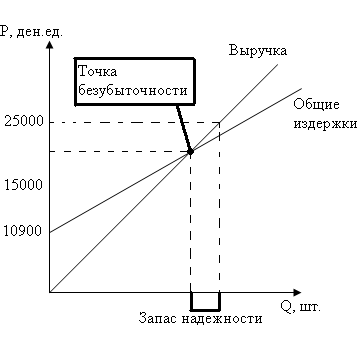

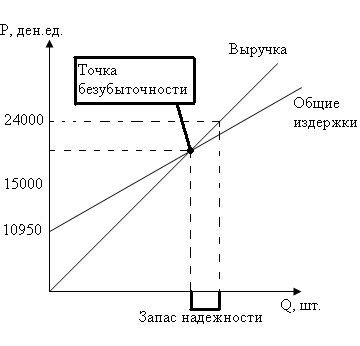

Соотношение между частью величины покрытия, идущей на формирование прибыли, и постоянными издержками определяется ключевым индикатором бесприбыльный оборот. Бесприбыльный оборот (порог рентабельности) соответствует такому объему реализации, при котором величина прибыли предприятия до начисления процентов равна 0. При бесприбыльном обороте величина покрытия в стоимостном выражении соответствует постоянным издержкам:

Бесприбыльный оборот=(Постоянные издержки * 100) \ Коэффициент покрытия

БО2008=(10800 * 100) \ 52,8=20454,55 тыс.ден.ед.

БО2009=(10700 * 100) \ 51,04=20963,95 тыс.ден.ед.

За период с 2008 по 2009 гг. бесприбыльный оборот предприятия увеличился. Данное обстоятельство повысило уязвимость фирмы со стороны возможного уменьшения валовой выручки. Уязвимость эта может быть определена путем подсчета величины запаса надежности.

Запас надежности можно рассчитать в натуральном и стоимостном варианте:

Запас надежностишт\руб=Валовая выручка – Бесприбыльный оборот

Запас надежности%=((Валовая выручка – Бесприбылный оборот) \ Валовая выручка) * 100%

ЗНшт\руб2008=25000 – 20454,55=4454,45

ЗН%2008=(4454,45 \ 25000) * 100%=17,82%

ЗНшт\руб2009=24000 – 20963,95=3036,05

ЗН%2009=(3036,05 \ 24000) * 100%=12,77%

Отсюда следует, что в 2009 году запас надежности фирмы уменьшился, из-за уменьшения валовой выручки.

В итоге имеем следующий анализ доходности:

Табл.8. Анализ доходности.

| 2008 | 2009 | |

| Коэффициент покрытия, % | 52,8 | 51,04 |

| Бесприбыльный оборот, тыс.ден.ед. | 20454,55 | 20963,95 |

| Запас надежности, % | 17,82 | 12,77 |

| Запас надежности, шт\руб | 4454,54 | 3063,05 |

1.4 Анализ ликвидности

Под ликвидностью фирмы понимается ее способность выплачивать свои обязательства по задолженности в точно момент наступления срока платежа.

Анализ ликвидности фирмы представляет собой аналитические процедуры, направленные на выявление способности фирмы расплачиваться по своим обязательствам в полном объеме и в срок.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются оп степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе реализуемых активов (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на 4 группы разбиваются и обязательства предприятия:

· П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

· П2 – среднесрочные обязательства (краткосрочные кредиты банка);

· П3 – долгосрочные кредиты банка и займа;

· П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1>П1; А2>П2; А3>П3; А4>П4.

Для определения потенциала ликвидности фирмы обычно вычисляют ключевой индикатор, называемый коэффициентом ликвидности.

Коэффициент ликвидности=(Высоколиквидные активы \ Краткосрочная задолженность) * 100%

К высоколиквидным относятся те активы, которые или уже существуют в денежной форме, или перейдут в нее в самом недалеком будущем.

Будем считать, что незавершенное производство (товар и запасы) находятся на последней стадии изготовления, а товарные дебиторы являются должниками фирмы и срок их возврата ден. средств планируется не ранее, чем через год. Поэтому:

Высоколиквидные активы=Дебиторская задолженность + Ден. средства

Кликв2008=((3900 + 400) \ 6400) * 100%=67,19%

Кликв2009=((3900 + 350) \ 5850) * 100%=72,65%

Коэффициентом ликвидности <100%, следовательно, есть основания для беспокойства по поводу ликвидности фирмы. Обычно, считается, что если коэффициент ликвидности превышает 100, то нет оснований для беспокойства по поводу ликвидности фирмы. Тем не менее, на основании одного лишь коэффициента ликвидности не стоит делать окончательных выводов. Так, цифры, стоящие в числителе и знаменателе, могут быть взяты в несовпадающие по времени моменты. Расчеты эти ничего не говорят о динамике поступлений и выплат за определенный период времени.

При анализе ликвидности рассчитываются следующие основные показатели:

Коэффициент текущей ликвидности. Характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Хорошим считается значение коэффициента более 2. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Коэффициент текущей ликвидности=Оборот.капитал \ Краткосрочная задолженность

Ктекликв2008=8800 \ 6400=1,375

Ктекликв2009=8850 \ 5850=1,513

Коэффициент 2009 года больше чем коэффициент 2008 года, но все равно меньше 2.

Коэффициент срочной ликвидности. Показывает способность предприятия покрыть краткосрочные обязательства наиболее ликвидными активами.

Коэффициент срочной ликвидности= (Дебиторская задолженность + Денежные средства) / Краткосрочные пассивы

Ксрочнликв2008=(3900 + 400) \ 6400=0,67

Ксрочнликв2009=(3900 + 350) \ 5850=0,73

Коэффициент абсолютной ликвидности (платежеспособности). Финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании. Значение коэффициента признается достаточным, если он составляет 0,20 – 0,25.

Кабсолютнликв=Денежные средства \ Краткосрочные пассивы

Кабсолютликв2008=400 \ 6400=0,0625

Кабсолютликв2009=350 \ 5850=0,0598

Наше предприятие в текущий момент может на 6,25 – 5,98 % погасить все свои долги, что является ниже нормы.

Табл.9. Показатели ликвидности.

| Показатели ликвидности | 2008 | 2009 |

| Коэф. тек. ликв. | 0,0625 | 0,0598 |

| Коэф. срочн. ликв. | 0,67 | 0,73 |

| Коэф. абсолютн. ликв. | 1,375 | 1,513 |

Отметим, что только по этим показателям нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный и дать ему полную характеристику 2-3 показателями нельзя. Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может значительно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др.

1.5 Анализ платежеспособности

Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов.

Так как собственный капитал имеет положительное значение, предприятие является платежеспособным. Представление о платежеспособности предприятия можно получить, вычислив коэффициент его платежеспособности.

Коэффициент платежеспособности=(Собственный капитал \ Активы) * 100%

Кплат2008=(4500 \ 10900) * 100%=41,28%

Кплат2009=(5100 \ 10950) * 100%=46,58%

Расчеты показывают, что фирма может потерять соответственно 41,28% и 46,58% своих активов, прежде чем будет затронут заемный капитал. Платежеспособность фирмы в 2009 году увеличилась по сравнению с 2008 годом.

Принято считать, что если коэффициент платежеспособности >50%, то нет причин тревожиться за ее платежеспособность. На деле же это в большой мере зависит от того, насколько реалистично оценены в балансе активы предприятия. Кроме того, следует заметить, что коэффициент платежеспособности не дает информации о таком важном аспекте, как способность фирмы в перспективе повысить свою платежеспособность.

Для анализа платежеспособности предприятия большое значение имеет изучение чистого оборотного капитала. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими обязательствами. Он необходим для поддержания финансовой устойчивости предприятия. Наличие у предприятия чистого оборотного капитала свидетельствует о том, что оно имеет финансовые ресурсы для расширения своей деятельности.

Чистый оборотный капитал = Оборотный капитал – Краткосрочные обязательства

Чок2008=8800 - 6400=2400

Чок2009=8850 - 5850=3000

В 2009 году этот показатель увеличился на 600 ден.ед.

Коэффициент соотношения запасов и краткосрочной задолженности характеризует степень зависимости платежеспособности предприятия от запасов про мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств.

Соотношение запасов и краткосрочных задолж.=Товарн. запасы \ Краткоср. задолж

Кзк2008=4500 \ 6400=0,70

Кзк2009=4600 \ 5850=0,79

Если у предприятия нет проблем с дебиторами, то оно сможет рассчитаться по своим текущим долгам. Для оценки платежеспособности в этой связи следует дополнительно рассчитать и оценить такие показатели, как соотношение дебиторской и кредиторской задолженности. Необходимо учитывать, что кредиторская задолженность является источником покрытия дебиторской задолженности.

Коэффициент соотношения дебиторской и кредиторской задолженности характеризует состояние расчетов по всем видам задолженностей предприятия.

финансовый показатель ликвидность издержка

Соотношение дебит. и кредит. задолж.=Дебит. задолж. \ Кредит. задолж.

Кдкз2008=3900 \ 6400=0,61

Кдкз2009=3900 \ 5850=0,67

По данному предприятию сумма кредиторской задолженности на период 2008 – 2009 гг. превышает сумму по счетам дебиторов. То есть в случае погашения кредиторской задолженности, фирма не сможет рассчитаться по долгам за счет дебиторской задолженности.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности. Первый был подсчитан в предыдущем пункте.

Коэф. восстан. платеж.=(Кфтл + (Т1 \ Т* (Кфтл - Кптл))) \ КнормТл ,

где

Кфтл – фактическое значение КТЛ:

В 2009 - 1,513

В 2008 - 1,375

(значение коэффициента текущей ликвидности на начало отчетного периода)

Кнормтл – нормативное значение КТЛ:

Квп=(1,513 + (6 \ 12 * (1,513 - 1,375))) \ 2=0,791 <1, нет реальной возможности восстановить платежеспособность в течении 6 месяцев.

Табл.10. Показатели платежеспособности.

| Показатели | 2008 | 2009 |

| Коэф. платежесп. | 41,28 | 46,58 |

| Чист. обор. капитал | 2400 | 3000 |

| Соотн. товарн. запасов и краткоср. задолж. | 0,70 | 0,79 |

| Соотн. дебит. и кредит. задолж. | 0,61 | 0,67 |

| Коэф. восстан. платежесп. | 0,791 | |

Исходя из таблицы, можно сделать вывод, что у данного предприятия могут возникнуть некоторые проблемы со своевременным погашением своих платежеспособных обязательств наличными денежными ресурсами. Хотя коэффициент платежеспособности за оба года неплохой, все же это не говорит об общей платежеспособности фирмы, как о положительном явлении.

Низкий уровень платежеспособности может быть случайным (временным) и хроническим (длительным). Поэтому, анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и , как результат, недостаток собственных источников самофинансирования предприятия. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

1.6 Анализ финансовой устойчивости

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации.

В данной работе будем использовать следующую схему коэффициентов:

1) Коэффициент заемных средств – отражает долю заемных средств в источниках финансирования

Коэф. Заемн. Средств=Заемн. капитал \ Активы

Кзс2008=6400 \ 10900=0,58

Кзс2009=5850 \ 10950=0,53

Значение коэффициента заемных средств в период с 2008 по 2009 года немного понизился. Это свидетельствует о том, что финансовая зависимость предприятия от заемных средств упала.

2) Коэффициент автономности - показывает долю собственных денежных средств в общем капитале кредитора и характеризует независимость кредитора от заемных средств. Теоретически нормальная величина коэффициента равняется 0,5.

Коэф.автономн.=Собств.капитал \ Пассивы

Кавт2008=4500 \ 10900=0,41

Кавт2009=5100 \ 10950 =0,47

В 2009 году показатель незначительно увеличился на 0,06. В общем, показатели близки к норме, т.е. финансовый риск минимален и есть хорошие возможности для привлечения дополнительных заемных средств.

3) Коэффициент соотношения собственных и привлеченных средств. Данный показатель дает наиболее общую оценку финансовой устойчивости предприятия и показывает, сколько копеек заемных средств, вложенных в активы предприятия, приходится на 1 рубль собственных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости, и наоборот.

Коэф.соотн.капитала=Заемн.капитал \ Собств.капитал

Ксоотнкапит2008=6400 \ 4500=1,42

Ксоотнкапит2009=5850 \ 5100=1,15

Для рассматриваемого предприятия значение показателя за отчетный период уменьшилось: 1,42 – на начало года, 1,15 – на конец года, что указывает на уменьшение полной зависимости от внешних кредиторов и на некоторое улучшение финансовой устойчивости предприятия с позиции долгосрочной перспективы.

4) Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.

Однако, и слишком большая доля собственных средств также невыгодна предприятию, так как если рентабельность активов предприятия превышает стоимость источников заемных средств, то за недостатком собственных средств, выгодно взять кредит. Поэтому каждому предприятию, в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента.

Коэф.финанс.завис.=Активы \ Собств.капитал

Кфинзав2008=10900 \ 4500=2,42

Кфинзав2009=10950 \ 5100=2,15

Несмотря на то, что значение показателя уменьшилось, такая высокая зависимость может существенно ухудшить положение предприятия в случае замедления темпов реализации.

Табл.11. Показатели финансовой устойчивости.

| 2008 | 2009 | |

| Коэф. заемных средств | 0,58 | 0,53 |

| Коэф. автономности | 0,41 | 0,47 |

| Коэф. соотношения капитала | 1,42 | 1,15 |

| Коэф. финансовой независимости | 2,42 | 2,15 |

Во многом финансовое положение зависит от того, насколько оптимально соотношение собственного и заемного капитала. При анализе финансовой устойчивости следует учесть, что чем выше уровень коэффициента автономности и ниже коэффициент автономных средств, тем устойчивее финансовое состояние предприятия. У данного предприятия доля собственного капитала имеет тенденцию к понижению, а потребность в заемном капитале возрастает.

1.7 Анализ деловой активности

Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности.

1) Общий коэффициент оборачиваемости активов характеризует объем реализованной продукции, приходящийся на 1 рубль средств, вложенных в деятельность предприятия. Его рост в динамике рассматривается как благоприятная тенденция.

Коэф.оборач.активов=Выручка от реал. \ Суммарная стоим. активов

Кобакт2008=25000 \ 10900=2,29

Кобакт2009=24000 \ 10950=2,19

Общий коэффициент оборачиваемости активов в 2009 году уменьшился на 0,10, что не свидетельствует о благоприятной тенденции развития.

2) Рентабельность деловой активности:

Рент.дел.акт.=(Баланс.приб \ Выручка от реал.) * 100%

Рделакт2008=(2400 \ 25000) * 100%=9,6%

Рделакт2009=(1550 \ 24000) * 100%=6,46%

Рентабельность деловой активности в 2009 году понизилась на 3,14 пункта или 48,6% за счет понижения балансовой прибыли на 1000 ден.ед.

3) Оборачиваемость дебиторской задолженности.

Для того, чтобы охарактеризовать оборачиваемость дебиторской задолженности, необходимо рассчитать ряд показателей.

А) Удельный вес дебиторской задолженности.

Удельн.вес дебит.задолж.=Дебит. задолж. \ Оборотн. капитал

УдВесдебзад2008=3900 \ 8800=0,443

УдВесдебзад2009=3900 \ 8850=0,441

Дебиторская задолженность может быть вызвана просрочкой платежей, недостачами, растратами, хищениями, порчей ценностей. Удельный вес за 2 года практически не изменился, всего лишь на 0,002 пункта или 0,5%.

Б) Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за изучаемый период времени (2008 – 2009 гг.) дебиторская задолженность оборачивается в денежные средства или средний срок, в течении которого предприятие получает оплату за свою продукцию

Коэф.обор.дебит.задолж.=Выручка от реал. \ Среднегод.дебит.задолж.

Среднегод.дебит.задолж.=(Дебит.задолж2008 + Дебит.задолж2009) \ 2

Среднегод.дебит.задолж.=(3900 + 3900) \ 2=3900

Кобдебзад2008=25000 \ 3900=6,410

Кобдебзад2009=24000 \ 3900=6,154

На основе данных коэффициентов рассчитывается период погашения дебиторской задолженности.

Период погаш.дебит.задолж.=360 \ Коэф.обор.дебит.задолж.

Период погаш.2008=360 \ 6,410=56,2

Период погаш.2009=360 \ 6,154=58,5

Период погашения дебиторской задолженности в 2008 году ниже, чем в 2009. Это произошло за счет уменьшения коэффициента оборачиваемости дебиторской задолженности.

Табл.12. Показатели деловой активности.

| 2008 | 2009 | |

| Коэф.оборач.активов | 2,29 | 2,19 |

| Рент.дел.акт | 9,6 | 6,46 |

| Коэф.обор.дебит.задолж | 6,410 | 6,154 |

| Период погаш.дебит.задолж | 56,2 | 58,5 |

Заключение

Предприятие представляет собой хозяйствующий субъект, объединяющий сотрудников для достижения общих целей, несущий социальную ответственность в экономической системе общества и действующий рационально. Рациональность определяется системой целей предприятия. Чтобы объединить опредёленное количество людей, машин и финансовых средств в единое предприятие, необходимо сориентировать сотрудников предприятия на единые цели. Это задача управления предприятием.

Основная задача, которую решает управленческий персонал предприятий, заключается в том, чтобы каждый вложенный в производство рубль не только окупался в полном объеме, но и приносил дополнительный доход.

Эффективное функционирование предприятия требует экономически грамотного управления. С целью изучения тенденций развития проводится комплексный анализ предприятия, исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, вырабатывается экономическая стратегия его развития.

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные возможности.

Расчеты показали, что рентабельность фирмы в 2009 году уменьшилась по сравнению с 2008 годом, поскольку уровень общей рентабельности уменьшился на 8,35 пунктов или 41,6%.

Рентабельность продукции в 2009 году понизилась на 4,1 пункт или 40,1%. Продукция стала менее востребованной.

В течении 2-ух лет коэффициент покрытия фирмы уменьшился – на 1,76 пункт или на 3,4%. В 2008 году величина покрытия равнялась 0,528 д.е. на каждую пущенную в оборот д.е., а в 2009 – 0,5104 д.е.

За период с 2008 по 2009 гг. бесприбыльный оборот предприятия увеличился. Данное обстоятельство повысило уязвимость фирмы со стороны возможного уменьшения валовой выручки. Уязвимость эта может быть определена путем подсчета величины запаса надежности.

Для рассматриваемого предприятия значение показателя за отчетный период уменьшилось: 1,42 – на начало года, 1,15 – на конец года, что указывает на уменьшение полной зависимости от внешних кредиторов и на некоторое улучшение финансовой устойчивости предприятия с позиции долгосрочной перспективы.

Расчеты показали, что уровень рентабельности собственного капитала понизился на 22,94 пункта или 75,4% за счет большого уменьшения прибыли до начисления % по сравнению с увеличением собственного капитала.

Период погашения дебиторской задолженности в 2008 году ниже, чем в 2009. Это произошло за счет уменьшения коэффициента оборачиваемости дебиторской задолженности.

Приложение

График точки безубыточности

2008 год

2009 год

Список использованной литературы

1) Экономика предприятия: учебник \ Под ред. Проф. Н.А.Сафронова, - М.: «Юристъ», 1999. – 584 стр.

2) Экономика предприятия: Уч. Пособие \ А.А. Прохоренко, М.Н. Беркович, - Самара: «СамГТУ», 2006. – 264 стр.

3) Анализ финансовой отчётности: пособие \ Ю. Бригхэм, М. Эрхардт, - Спб: «Питер», 2007. – 960 стр.

4) Основы экономики: учебник \ В.Д. Камаев, - М., 2007. – 340 стр.

5) Экономический анализ деятельности предприятий: Уч. Пособие \ С.М. Пястолов, - М., 2002. – 572 стр.

6) Экономика предприятия: учебник для ВУЗов \ В.А. Швандр, - М., 2007. – 670 стр.

7) Теория экономического анализа: учебник \ М.Л. Баканов, - М., 2006. – 241 стр.

8) Экономическая теория: учебное пособие \ А.А. Нестеров, В.Д. Белоусов, Самара: «СамГТУ», 2006. – 131 стр.

9) http://ru.wikipedia.org/

11) http://ecsocman.edu.ru/

12) http://economics.wideworld.ru/

13) http://www.economy-bases.ru/