Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Функционально-стоимостный анализ процесса закупки запчастей

Курсовая работа: Функционально-стоимостный анализ процесса закупки запчастей

БЕЛОРУССКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ПРИБОРОСТРОИТЕЛЬНЫЙ ФАКУЛЬТЕТ

Кафедра "Стандартизация, метрология и информационные системы"

КУРСОВОЙ ПРОЕКТ

по дисциплине "Управление организацией"

Выполнила :

Студентка группы 313818/176

Приборостроительного факультета БНТУ

Козлова Елена Александровна

Руководитель:

Ленкевич Ольга Александровна

Минск 2011

Содержание

Введение

1. Функциональная модель процесса закупки запчастей в состоянии "как есть"

2. Функциональная модель процесса закупки запчастей для целей ФСА

3. Функционально-стоимостный анализ процесса закупки запчастей

Заключение

Список литературы

Введение

В настоящее время одним из способов повышения качества продукции и развития систем управления промышленным предприятием является применение функционально-стоимостного анализа (ФСА).

В экономической литературе отмечают взаимосвязь стратегии маркетинга и стратегии ФСА. Стратегия ФСА развивает стратегию маркетинга, так как является эффективным методом исследования технико-экономических характеристик товаров, и их функциональных возможностей.

Под функционально-стоимостным анализом понимают метод комплексного системного исследования стоимости и характеристик продукции, включая функции и ресурсы, задействованные в производстве, деятельность по продаже, доставке, технической поддержке, оказанию услуг, а также по обеспечению качества. Данный метод направлен на оптимизацию соотношения между качеством, полезностью функций объекта и затратами на их реализацию на всех этапах его жизненного цикла.

Цели использования функционально-стоимостного анализа на предприятии могут различаться в зависимости от объекта исследования. Если объектом исследования будет выступать подразделение предприятия, то цель исследования будет состоять в достижении улучшений в работе отдела по показателям стоимости, трудоемкости и производительности. Если в качестве объекта исследования рассматривать качество продукции предприятия, то целями ФСА будут: на стадиях научно-исследовательской работы и опытно-конструкторских разработок – предупреждение возникновения излишних затрат, на стадиях производства и эксплуатации объекта – сокращение или исключение неоправданных затрат и потерь. Конечной целью ФСА является поиск наиболее экономичных с точки зрения потребителя и производителя вариантов того или иного практического решения.

Соответственно различают и задачи ФСА по объектам исследования. В первом случае анализируется деятельность персонала отдела и определяется стоимость исполнения функций управления, исследуется эффективность использования трудовых ресурсов отдела, выявляются источники повышения производительности труда, устранения "узких мест" в управлении и др.

Во втором случае основными задачами будут следующие: снижение материалоемкости, трудоемкости, энергоемкости и фондоемкости продукции, повышение качества продукции, обеспечение сокращения расходов на улучшение качества продукции за счет полного или частичного исключения излишних затрат на малоэффективные мероприятия.

Объектами ФСА могут быть:

- организационные и управленческие процессы и структуры, построение (совершенствование) организационной структуры, распределение задач, прав и ответственности в системе управления подразделением, создание условий для эффективной работы сотрудников служб;

- качество продукции (выявление резервов повышения качества продукции, достижения оптимального состояния "качество – цена");

- конструкция изделия (на стадиях проектирования, подготовки производства, непосредственно в процессе изготовления), все виды технологической оснастки и инструментов, специальное оборудование и специальные материалы;

- технологический процесс (на стадиях разработки технологической документации, технологической подготовки производства, организации и управления производством), и иные процессы

- производства (заготовительные, обработочные, сборочные, контрольные, складские, транспортные).

Согласно заданию на курсовое проектирование предметом исследования является процесс закупки автомобильных запчастей в соответствии со стандартом предприятия. Объектом исследования выступает ЗАО "Элитавто".

Целью курсового проекта является расчет стоимости процесса системы менеджмента качества организации на основе функционально-стоимостного анализа.

Для достижения поставленной цели ставятся следующие задачи:

- построить в соответствии со стандартом IDEF0 функциональную модель процесса закупки автомобильных запчастей в состоянии "как есть";

- построить в соответствии со стандартом IDEF0 функциональную модель процесса закупки автомобильных запчастей для целей ФСА;

- выполнить функционально-стоимостный анализ процесса закупки автомобильных запчастей.

Исходными данными для проекта являются СТП СМК "Закупки" и информация о практической деятельности предприятия ЗАО "Элитавто".

Целью функционально-стоимостного анализа ставится определение возможностей снижения издержек в организации управления процессом.

1. Функциональная модель процесса закупки запчастей в состоянии "как есть"

Определим исходные данные для построения функциональной модели процесса в соответствии со стандартом предприятия (см. приложение).

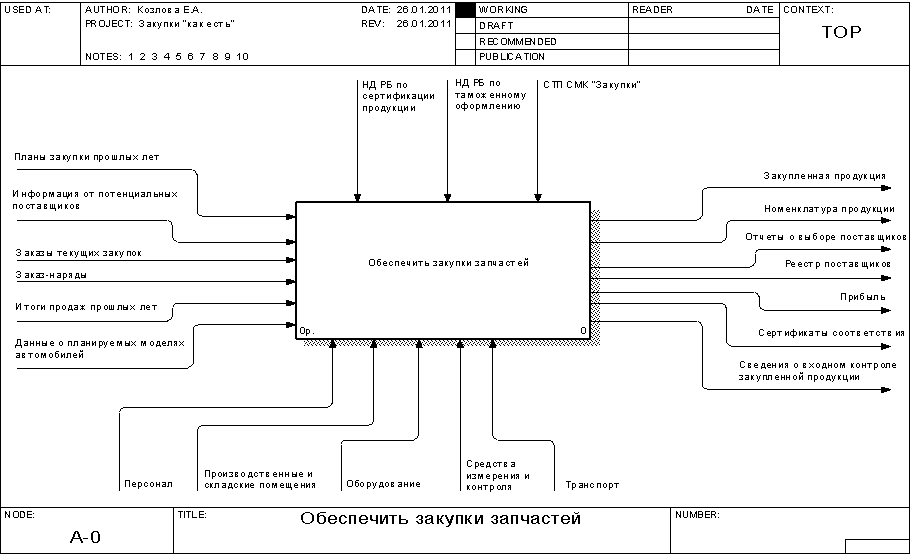

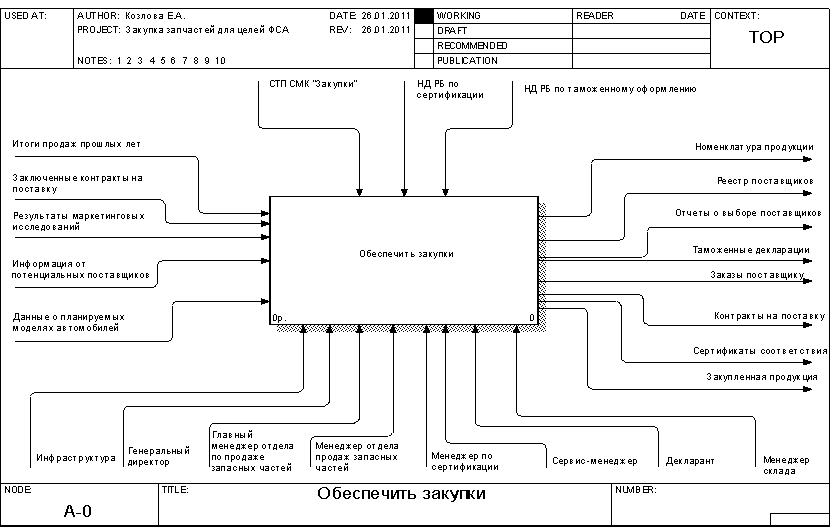

Целью проведения процесса является своевременность поставок и удовлетворение потребителя в соответствии с требованиями нормативных документов, регламентирующих процессы закупки ЗАО "Элитавто" (СТП СМК "Закупки"), и нормативной документацией Республики Беларусь (НД РБ) – требования НД РБ по сертификации продукции, требования законодательства РБ по таможенному управлению. Данная нормативная документация является управляющей информацией процесса.

Входами процесса по осуществлению закупки являются:

- планы закупки прошлых лет;

- информация от потенциальных поставщиков;

- заказы текущих закупок;

- заказ-наряды;

- итоги продаж прошлых лет;

- данные о планируемых моделях автомобилей.

Ресурсами для организации процесса закупки являются:

- персонал ЗАО "Элитавто", формирующий плановую потребность в продукции;

- производственные и складские помещения;

- оборудование, необходимое для обновления и развития процессов предприятия;

- средства измерения и контроля;

- транспорт.

Выходами процесса закупки являются:

- закупленная продукция;

- номенклатура продукции;

- отчеты о выборе поставщиков;

- реестр поставщиков;

- прибыль;

- сертификаты соответствия;

- сведения о входном контроле закупленной продукции.

На основании стандарта построим контекстную диаграмму процесса закупки (рисунок 1.1).

В ходе декомпозиции процесса выделим следующие процессы первого уровня:

- планирование закупки;

- выявление и оценка поставщиков;

- заключение контрактов;

- таможенное оформление и сертификация;

- доставка и верификация продукции.

Соответствующая диаграмма декомпозиции процесса закупки приведена на рисунке 1.2.

Выполним дальнейшую детализацию процессов, которые в ней нуждаются.

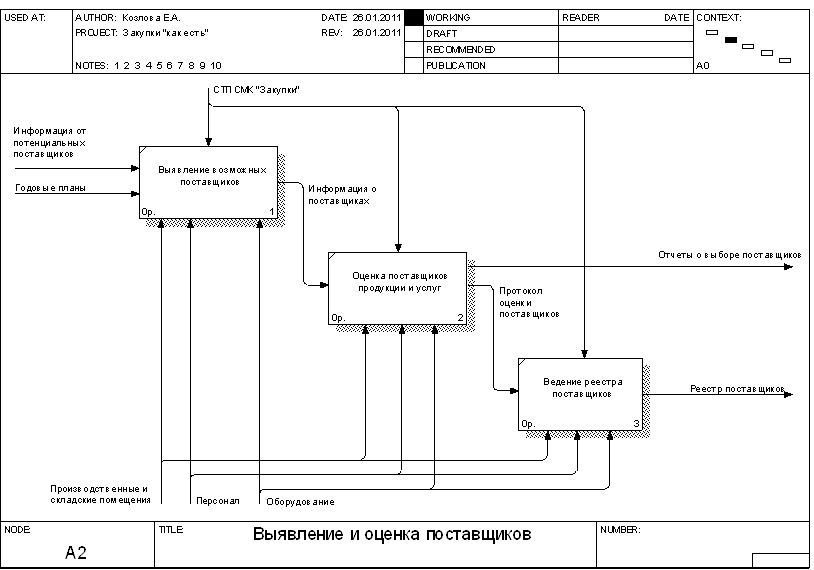

В ходе декомпозиции процесса выявления и оценки поставщиков получим три функции второго уровня:

- выявление возможных поставщиков;

- оценка поставщиков продукции и услуг;

- ведение реестра поставщиков.

Диаграмма декомпозиции процесса выявления и оценки поставщиков приведена на рисунке 1.3.

Рисунок 1.1 – Контекстная диаграмма процесса закупки

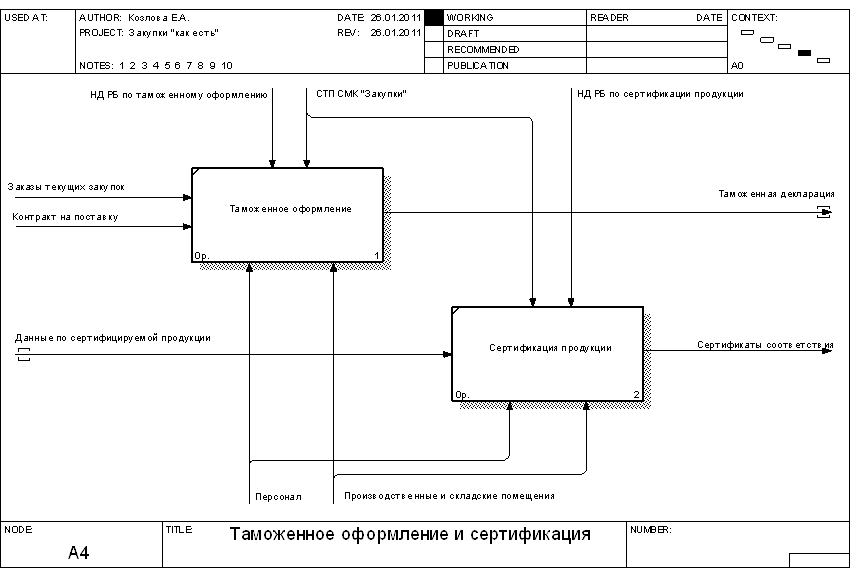

В ходе декомпозиции процесса таможенного оформления и сертификации получим две функции второго уровня:

- таможенное оформление;

- сертификация продукции.

Диаграмма декомпозиции процесса таможенного оформления и сертификации приведена на рисунке 1.4.

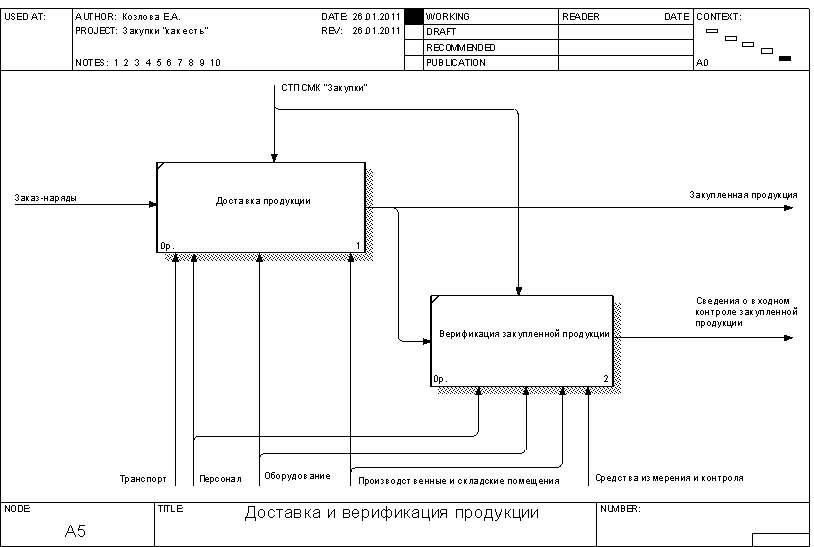

В ходе декомпозиции процесса доставки и верификации продукции получим две функции второго уровня:

- доставка продукции;

- верификация закупленной продукции.

Диаграмма декомпозиции процесса доставки и верификации продукции приведена на рисунке 1.5.

Рисунок 1.2 – Диаграмма декомпозиции процесса закупки

Рисунок 1.3 – Диаграмма декомпозиции процесса выявления и оценки поставщиков

Рисунок 1.4 – Диаграмма декомпозиции процесса таможенного оформления и сертификации

Рисунок 1.5 – Диаграмма декомпозиции процесса доставки и верификации продукции

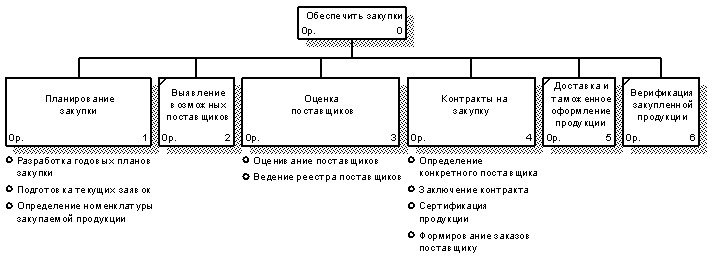

2. Функциональная модель процесса закупки запчастей для целей ФСА

Целью проводимого функционально-стоимостного анализа является определение возможностей снижения издержек в организации управления процессом закупки запчастей. При этом ФСА будет являться корректирующим.

Построим функциональную модель процесса в соответствии с целями функционально-стоимостного анализа.

Контекстная диаграмма процесса приведена на рисунке 2.1.

Входными данными процесса являются:

- итоги продаж прошлых лет;

- заключенные контракты на поставку;

- результаты маркетинговых исследований;

- информация от потенциальных поставщиков;

- данные о планируемых моделях автомобилей.

Выходными данными процесса являются:

- номенклатура продукции;

- реестр поставщиков;

- отчеты о выборе поставщиков;

- таможенные декларации;

- заказы поставщику;

- контракты на поставку;

- сертификаты соответствия;

- закупленная продукция.

Контроль осуществляется на основании СТП СМК "Закупки", НД РБ по сертификации, НД РБ по таможенному оформлению.

Механизмами обеспечения процесса являются:

- сотрудники предприятия: генеральный директор, главный менеджер отдела продаж запасных частей, менеджер отдела продаж запасных частей, менеджер по сертификации, сервис-менеджер, декларант, менеджер склада;

- инфраструктура, включая комплекс помещений с необходимым оборудованием, а также обеспечение ИТ, связью и прочее.

В ходе декомпозиции выделим шесть подпроцессов:

- планирование закупки;

- выявление возможных поставщиков;

- оценка поставщиков;

- контракты на закупку;

- доставка и таможенное оформление продукции;

- верификация закупленной продукции.

Диаграмма декомпозиции приведена на рисунке 2.2.

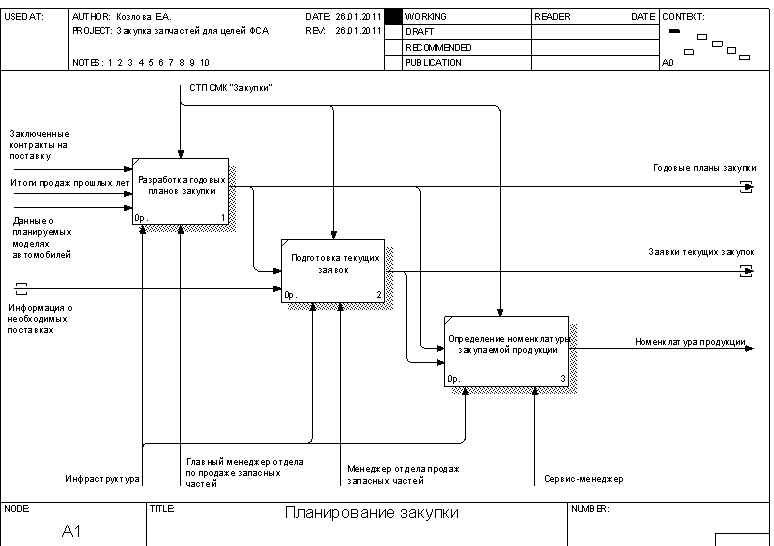

В ходе дальнейшей декомпозиции построим три диаграммы, уточняющие некоторые из выделенных процессов:

- планирование закупок (рисунок 2.3);

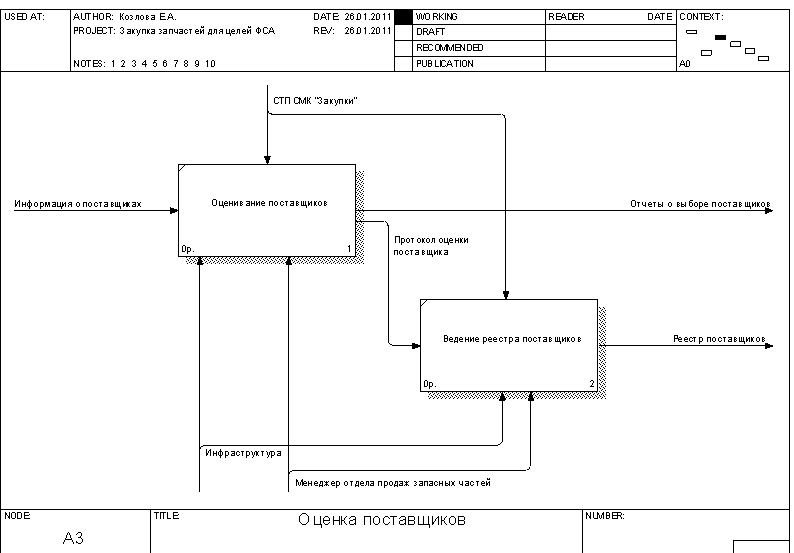

- оценка поставщиков (рисунок 2.4);

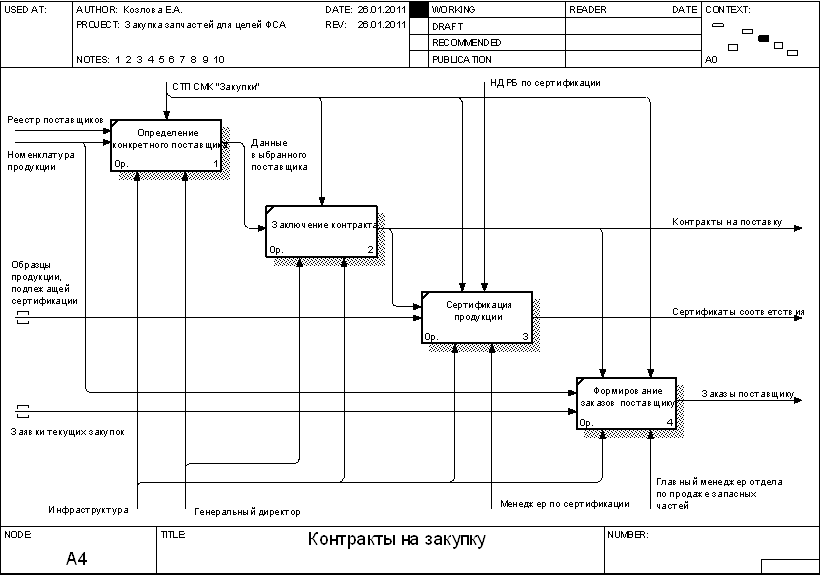

- контракты на закупку (рисунок 2.5).

Рисунок 2.1 – Контекстная диаграмма процесса закупки для целей ФСА

Рисунок 2.2 – Диаграмма декомпозиции процесса закупки для целей ФСА

Рисунок 2.3 – Диаграмма декомпозиции процесса планирования закупки

Рисунок 2.4 – Диаграмма декомпозиции процесса оценки поставщиков

Рисунок 2.5 – Диаграмма декомпозиции процесса контрактов на закупку

Дерево функций процесса закупки запчастей для целей ФСА приведено на рисунке 2.6.

Рисунок 2.6 – Дерево функций процесса закупки для целей ФСА

3. Функционально-стоимостный анализ процесса закупки запчастей

Выполним функционально-стоимостный анализ процесса за один год.

Согласно функциональной модели процесса для целей ФСА выделены шесть основных функций процесса:

- планирование закупки;

- выявление возможных поставщиков;

- оценка поставщиков;

- контракты на закупку;

- доставка и таможенное оформление продукции;

- верификация закупленной продукции.

Согласно данным предыдущих периодов определим исходные данные для оценки ресурсов процесса.

Количество документов, оформляемых в ходе выполнения выделенных функций, приведено в таблице 3.1.

Таблица 3.1 – Количество документов, оформляемых при выполнении функции за год

|

Функция |

Документ |

Кол-во в год |

| 1 Планирование закупки | ||

| 11 Разработка годовых планов закупки | Годовые планы закупки (по типам номенклатуры) | 6 |

| 12 Подготовка текущих заявок | Заявки текущих закупок | 120 |

| 13 Определение номенклатуры закупаемой продукции | Номенклатура продукции (по типам) | 6 |

| 2 Выявление возможных поставщиков | Информация о поставщиках | 100 |

| 3 Оценка поставщиков | ||

| 31 Оценивание поставщиков |

Отчеты о выборе поставщика Протокол оценки поставщика |

12 100 |

| 32 Ведение реестра поставщиков | Реестр поставщиков (запись в реестре) | 200 |

| 4 Контракты на закупку | ||

| 41 Определение конкретного поставщика | Данные выбранного поставщика | 60 |

| 42 Заключение контракта | Контракты на поставку | 40 |

| 43 Сертификация продукции | Сертификаты соответствия | 80 |

| 44 Формирование заказов поставщику | Заказы поставщику | 120 |

| 5 Доставка и таможенное оформление продукции | Таможенные декларации | 120 |

| 6 Верификация закупаемой продукции | Протоколы верификации | 120 |

Основным механизмом, обеспечивающим процесс, являются сотрудники ФНД. Расходы на годовую заработную плату сотрудников, включая все отчисления, приведены в таблице 3.2. Годовой фонд рабочего времени составляет 1980 часов.

Таблица 3.2 – Заработная плата сотрудников предприятия, млн. руб. / год

|

Должность |

Заработная плата, млн. руб. / год |

| генеральный директор | 60 |

| главный менеджер отдела продаж запасных частей | 30 |

| менеджер отдела продаж запасных частей | 20 |

| менеджер по сертификации | 20 |

| сервис-менеджер | 15 |

| декларант | 15 |

| менеджер склада | 20 |

Другим механизмом обеспечения процесса является инфраструктура, включая комплекс помещений с необходимым оборудованием, а также обеспечение ИТ, связью и прочее. Затраты на содержание инфраструктуры в расчете на одного сотрудника приведены в таблице 3.3.

Таблица 3.3 – Затраты на содержание инфраструктуры в расчете на одного сотрудника, млн. руб. / год

| Статья затрат | Сумма затрат, млн. руб. / год |

| Аренда | 2,5 |

| Обеспечение ИТ | 2 |

| Обеспечение связью | 1,5 |

| Обеспечение расходными материалами | 1,4 |

| Прочие затраты | 2,6 |

| Итого | 10 |

Проведем расчет стоимости процесса исходя из приведенных выше данных, а также данных о нормативах времени, затрачиваемом на выполнение каждой функции. Результаты расчета приведены в таблице 3.4.

Таблица 3.4 – Расчет стоимости процесса, млн. руб. / год

| Функции | Ответственный исполнитель | Документ | Кол-во в год | Время на выполнение функции, ч. | Объем работы, ч. | Кол-во часов, затрачиваемое одним сотрудником | Необходимое кол-во сотрудников | Заработная плата одного сотрудника | Общий фонд заработной платы | Затраты на содержание в расчете на одного сотрудника, млн. руб. / год | Общий фонд затрат на содержание, млн. руб. / год | Всего затраты на сотрудников | Затраты с учетом объема работ при 1980 часах в год |

| 1 Планирование закупки | 156 | 156 | 2,79 | ||||||||||

| 11 Разработка годовых планов закупки | Гл. менеджер ОПЗЧ | Годовые планы закупки (по типам номенклатуры) | 6 | 8 | 48 | 48 | 1 | 30 | 30 | 10 | 10 | 40 | 0,97 |

| 12 Подготовка текущих заявок | Менеджер ОПЗЧ | Заявки текущих закупок | 120 | 0,5 | 60 | 60 | 1 | 30 | 30 | 10 | 10 | 40 | 1,21 |

| 13 Определение номенклатуры закупаемой продукции | Сервис-менеджер | Номенклатура продукции (по типам) | 6 | 8 | 48 | 48 | 1 | 15 | 15 | 10 | 10 | 25 | 0,61 |

| 2 Выявление возможных поставщиков | Менеджер ОПЗЧ | Информация о поставщиках | 100 | 1 | 100 | 100 | 1 | 20 | 20 | 10 | 10 | 30 | 1,52 |

| 3 Оценка поставщиков | 114 | 114 | 1,75 | ||||||||||

| 31 Оценивание поставщиков | Менеджер ОПЗЧ | Отчеты о выборе поставщика | 12 | 2 | 24 | 24 | 1 | 20 | 20 | 10 | 10 | 30 | 0,36 |

| Менеджер ОПЗЧ | Протокол оценки поставщика | 100 | 0,5 | 50 | 50 | 1 | 20 | 20 | 11 | 11 | 31 | 0,78 | |

| 32 Ведение реестра поставщиков | Реестр поставщиков (запись в реестре) | 200 | 0,2 | 40 | 40 | 1 | 20 | 20 | 10 | 10 | 30 | 0,61 | |

| 4 Контракты на закупку | 0,4 | 192 | 192 | 7,68 | |||||||||

| 41 Определение конкретного поставщика | Генеральный директор | Данные выбранного поставщика | 60 | 0,2 | 12 | 12 | 1 | 60 | 60 | 9 | 9 | 69 | 3,84 |

| 42 Заключение контракта | Генеральный директор | Контракты на поставку | 40 | 1 | 40 | 40 | 1 | 60 | 60 | 10 | 10 | 70 | 1,41 |

| 43 Сертификация продукции | Менеджер по сертификации | Сертификаты соответствия | 80 | 1 | 80 | 80 | 1 | 20 | 20 | 10 | 10 | 30 | 1,21 |

| 44 Формирование заказов поставщику | Гл. менеджер ОПЗЧ | Заказы поставщику | 120 | 0,5 | 60 | 60 | 1 | 30 | 30 | 10 | 10 | 40 | 1,21 |

| 5 Доставка и таможенное оформление продукции | Декларант | Таможенные декларации | 120 | 1 | 120 | 120 | 1 | 15 | 15 | 9 | 9 | 24 | 1,45 |

| 6 Верификация закупаемой продукции | Менеджер склада | Протоколы верификации | 120 | 1 | 120 | 120 | 1 | 20 | 20 | 10 | 10 | 30 | 1,82 |

| Итого | 802 | 802 | 17,01 |

Исходя из данных таблицы 3.4 итоговая стоимость процесса составляет 17,01 млн. руб. / год, а входящих в него основных функций:

- планирование закупки – 2,79;

- выявление возможных поставщиков – 1,52;

- оценка поставщиков – 1,75;

- контракты на закупку – 7,68;

- доставка и таможенное оформление продукции – 1,45;

- верификация закупленной продукции – 1,82.

Значимость функций оценивается исходя из экспертных оценок.

Она производилась методом попарных сравнений. Экспертам предлагалось сравнить по степени важности друг с другом попарно все функции одного класса.

После того, как были получены опросные листы от всех экспертов, было проведено исследование с целью определения уровня достоверности полученных оценок. Согласованность оценок определялась по критерию с2. Оценки оказались согласованными с надежностью 0,95. Функции были ранжированы по количеству набранных по строкам баллов. Затем путем деления количества баллов по каждой функции на сумму баллов по всем функциям была определена их относительная значимость.

Результаты экспертной оценки представлены в таблице 3.5.

Таблица 3.5 – Результаты экспертной оценки значимости функций

|

Функция |

Ранг |

Относительная значимость |

| 1 Планирование закупки | 2 | 0,25 |

| 2 Выявление возможных поставщиков | 3-6 | 0,1 |

| 3 Оценка поставщиков | 3-6 | 0,1 |

| 4 Контракты на закупку | 1 | 0,35 |

| 5 Доставка и таможенное оформление продукции | 3-6 | 0,1 |

| 6 Верификация закупаемой продукции | 3-6 | 0,1 |

Проведем диагностику процесса методами функционально-стоимостного анализа. Сводные данные предварительных расчетов представлены в таблице 3.6.

Таблица 3.6 – Результаты расчета показателей ФСА

|

Функция |

Ранг |

Относительная значимость |

Затраты |

Относительные затраты |

| 1 Планирование закупки | 2 | 0,25 | 2,79 | 0,16 |

| 2 Выявление возможных поставщиков | 3-6 | 0,1 | 1,52 | 0,09 |

| 3 Оценка поставщиков | 3-6 | 0,1 | 1,75 | 0,10 |

| 4 Контракты на закупку | 1 | 0,35 | 7,68 | 0,45 |

| 5 Доставка и таможенное оформление продукции | 3-6 | 0,1 | 1,45 | 0,09 |

| 6 Верификация закупаемой продукции | 3-6 | 0,1 | 1,82 | 0,11 |

Эта диагностика строится на основании принятой в ФСА аксиомы, что нормальным является положение, когда относительная значимость каждой функции и относительная величина затрат на ее выполнение совпадают. Превышение значимости над затратами считается положительным явлением.

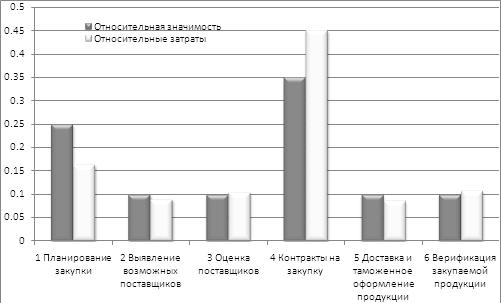

Рисунок 3.1 – Функционально-стоимостная диаграмма процесса

Превышение же затрат над значимостью определяет часть данных затрат как излишние, неоправданные, которые могут и должны быть сокращены. Для проведения такого анализа наиболее удобным и наглядным средством являются функционально-стоимостные диаграммы.

Функционально-стоимостная диаграмма процесса представлена на рисунке 3.1.

Проведенный анализ функционально-стоимостной диаграммы позволяет сделать следующие выводы:

- среди функций местом наибольшего сосредоточения затрат является функция "4 Контракты на закупку". Относительная значимость (важность) указанной функции имеет величину 0,35, в то время как относительные затраты на ее выполнение составляют 0,45, следовательно эта функция должна быть подвергнута совершенствованию;

- кроме того, функция "1 Планирование закупки" должна быть рассмотрена на предмет увеличения ресурса, относительная значимость которого составляет 0,25 при относительных затратах 0,16.

Заключение

В работе был проведен расчет стоимости процесса системы менеджмента качества организации на основе функционально-стоимостного анализа.

Целью ФСА при этом было поставлено определение возможностей снижения издержек процесса, а ФСА являлся корректирующим.

Согласно заданию на курсовое проектирование расчеты проводились по процессу закупки запчастей.

Для достижения поставленной цели были решены следующие задачи:

- выполнено функциональное моделирование процесса закупки запчастей "как есть";

- выполнено функциональное моделирование процесса для целей функционально-стоимостного анализа, в ходе которого были определены функции, по которым и проводился в дальнейшем ФСА;

- осуществлен функционально-стоимостный анализ процесса закупки запчастей в целях определения возможностей снижения издержек процесса.

Проведенный ФСА показал следующие результаты:

- стоимость процесса согласно ФСА составила 17,01 млн. руб. / год;

- функция "Контракты на закупку" имеет избыточное расходование ресурсов и может быть подвергнута корректировке в сторону его уменьшения;

- функция "Планирование закупки" имеет недостаточное количество ресурса в сравнении со своей значимостью и может быть подвергнута корректировке в сторону увеличения ресурса.

функциональный стоимостный закупка издержка

Список литературы

1. Адлер Ю.П. Качество и рынок, или Как организация настраивается на обеспечение требований потребителей. - Сб. статей "Поставщик и потребитель". - М.: РИА "Стандарты и качество", 2000. - 128 с.

2. Барышников А.А., Кузьмин А.М., Кузьмина Е.А. Функциональный анализ: выявление, определение и классификация функций. Журнал "Машиностроитель", N 9, 2001 г.

3. Велленройтер X. Функционально-стоимостный анализ в рационализации производства: Сокр. пер. с нем. М.: Экономика, 1984. 112 с

4. Влчек Р. ФСА в управлении. - М.: Экономика, 1986.

5. Ивлев В.А., Попова Т.В. Методология функционально-стоимостного анализа. - М.: Вин-Анатех. 2002.

6. Каменнова М., Громов А., Ферапонтов М., Шматалюк А. "Моделирование бизнеса. Методология ARIS.". - М.: Весть-МетаТехнология, 2001. - 327 с.

7. Кибанов Ф.Я. Управление машиностроительным предприятием на основе функционально-стоимостного анализа. М.: Машиностроение, 1991. 157 с.

8. Ковригин П.Н., Муравицкий Ю.Я. Практическое применение функционально-стоимостного анализа Л.: Изд-во Лен. фин. эконом. ин-та, 1990. 56 с.

9. Концепции и принципы управленческого учета. Методические рекомендации. – М.: Минэкономразвития России. 2001.

10. Кузьмина Е.А., Кузьмин А.М.. Функционально-стоимостный анализ. Экскурс в историю//"Методы менеджмента качества". 2002. № 7.

11. Кузьмина Е.А., Кузьмин А.М. Функционально-стоимостной анализ и метод ABC. Методы менеджмента качества. №12, 2002. М: РИА Стандарты и качество. 2002.

12. Кузьмин А.М., Барышников А.А. История возникновения и развития функционально-стоимостного анализа. Машиностроитель, 2001, № 1, С. 41 – 46.

13. МС ИСО 9000:2000. Пер. с англ. Мн.: Госстандарт РБ. 2000.

14. Р 50.1.028-2-001. Методология функционального моделирования. М.: Госстандарт РФ, 2001.

15. РД 16 60.001-85. Отраслевая система функционально-стоимостного анализа. Основные положения/Минэлектротехпром.

16. Справочник по функционально-стоимостному анализу/Под ред. М.Г. Карпунина, Б.И. Майданчика. – М.: Финансы и статистика, 1988. – 431 с.