Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Анализ финансовых результатов предприятия на примере ОАО "Жилкомсервис"

Курсовая работа: Анализ финансовых результатов предприятия на примере ОАО "Жилкомсервис"

Министерство образования и науки РФ

Государственное образовательное учреждение высшего профессионального образования

«Самарский Архитектурно-Строительный Университет»

Кафедра Финансового менеджмента в строительстве

Курсовая работа

по дисциплине: «Анализ и диагностика финансово-хозяйственной деятельности предприятия в строительстве»

на тему:

«Анализ финансовых результатов предприятия на примере ОАО «Жилкомсервис»

Выполнила: студентка

5 курс, гр.ЭН-34

Якова Екатерина Ивановна

Проверила:

Научный руководитель

Паркина Алла Анатольевна

Допущено к защите с оценкой___ от « »___2010 г. ____/А.А. Паркина/

Защищено с оценкой______ от « »______2010 г. _______/А.А. Паркина/

Самара 2010г.

Оглавление

Введение

Глава 1. Методологические основы анализа финансовых результатов

1.1 Сущность и формирование финансовых результатов деятельности компании

1.2 Методика анализа финансовых результатов предприятия и рентабельности

1.3 Управление финансовыми результатами и рентабельностью

Глава 2. Оценка финансовых результатов ОАО «Жилкомсервис»

2.1 Краткая экономическая характеристика ОАО «Жилкомсервис»

2.2 Анализ состава и динамики финансовых результатов предприятия

2.3 Анализ прибыли от основного вида деятельности

2.4 Анализ прочих доходов и расходов

2.5 Анализ показателей рентабельности

Глава 3. Разработка управленческих решений, направленных на увеличение финансовых результатов

3.1 Пути повышения финансовых результатов предприятия

3.2 Оптимизация себестоимости за счет смены поставщиков

3.3 Кредитная политика

3.4 Оптимизация за счет скидок на оплату

Заключение

Глоссарий

Список использованной литературы

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д4

Введение

Миссия коммерческой организации – увеличение стоимости бизнеса, отсюда целью, предусмотренной бизнес-планом, является извлечение прибыли от основной деятельности предприятия, хотя могут быть и другие цели, например, увеличение объемов производства и т.п.

Финансовый результат (прибыль) как превышение доходов над расходами имеет огромное значение для финансовой системы предприятия и ее стабильного функционирования. В условиях рыночной экономики финансовый результат – важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Финансовый результат создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет положительного финансового результата выполняются обязательства предприятия перед бюджетом, банками и другими организациями.

Актуальность выбранной темы курсовой работы состоит в том, что в современных условиях выживаемость предприятия в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономического использования всех видов ресурсов, снижения затрат, выявления имеющихся резервов повышения производства продукции (работ, услуг) и увеличения прибыли.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других является финансовый результат (прибыль). Однако, не следует полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционерные и другие держатели ценных бумаг.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия.

Так как основную часть прибыли предприятие получает от реализации выпускаемой продукции, сумма прибыли находится под воздействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на прибыль оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Цель курсовой работы: проведение анализа финансовых результатов предприятия с разработкой путей повышения прибыли.

В соответствии с поставленной целью был разработан ряд следующих задач:

1. раскрыть экономическую сущность финансовых результатов;

2. раскрыть принципы формирования финансовых результатов от обычных видов деятельности и формирование прочих финансовых результатов;

3. раскрыть методику анализа финансовых результатов и рентабельности;

4. провести экономический анализ финансовых результатов и рентабельности предприятия;

5. выявить резервы повышения эффективности деятельности организации;

6. определить пути повышения прибыли и рентабельности предприятия.

Объектом исследования является коммерческое предприятие ОАО «Жилкомсервис».

Предметом исследования являются финансовые результаты деятельности предприятия ОАО «Жилкомсервис».

Методологическую базу исследования составляют труды как отечественных, так и зарубежных ученых в области экономического анализа, финансов: Аверина О.И. [7], Войтоловского Н.В. [21], Исламова Н.В. [8], Когденко В.Г. [9], Кушнарев Т.Е. [10], Ковалев В.В. [11], Князев C.T. [12], Мельник М.В. [13], Полежарова Л.В. [14], Савицкая Г.В. [15], Чуев И.Н. [17], Шеремет А.Д. [19].

Нормативно-законодательную базу исследования представлена Налоговым Кодексом РФ, Законом о несостоятельности (банкротстве), Постановлением Правительства РФ, Приказом Минфина РФ о формах бухгалтерской отчетности, Методическими указаниями по проведению анализа финансового состояния [1,2,3,4,5].

Эмпирическая база исследования составляет финансовая отчетность предприятия ОАО «Жилкомсервис», бизнес-план организации, его организационная структура.

Глава 1. Методологические основы анализа финансовых результатов

1.1 Сущность и формирование финансовых результатов деятельности компании

«Экономической основной формирования финансовых результатов коммерческих организаций являются их доходы и расходы» [21, с. 240].

Коммерческая организация строит свою деятельность исходя из перспективы устойчивого генерирования прибыли. В наиболее общем виде прибыль (Р) может быть представлена как функция от двух параметров – доходов (D) и расходов (S):

Р = D – S (1)

«Общие величины доходов и расходов выступают в качестве укрупненных факторов формирования чистой прибыли, их изменения – в качестве факторов изменения чистой прибыли» [19, с. 180].

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам, а следовательно, не приводят к увеличению капитала: суммы налога на добавленную стоимость, акцизов и других аналогичных платежей, подлежащих перечислению в бюджет; поступления по договорам комиссии; суммы, полученные в виде авансов в счет оплаты продукции, товаров, работ и услуг; суммы полученных задатков и залогов; суммы, полученные в погашение кредита.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами выбытие активов в связи с: приобретением (созданием) внеоборотных активов; вкладами в уставные (складочные) капиталы других организаций; перечисление средств в рамках благотворительной деятельности; договорам комиссии; перечисление авансов и задатков; погашение полученных ранее кредитов и займов.

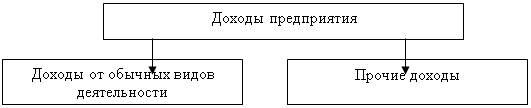

Классификация доходов представлена на рисунке 1.

Рис. 1. Классификация доходов предприятия

Разница доходов и расходов отражает финансовый результат предприятия (прибыль или убыток). «Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг» [21, с. 247].

Существует множество подходов к определению прибыли предприятия, два из них – с условными названиями: экономический и бухгалтерский – можно рассматривать как базовые. В современной экономической науке можно выделить следующие основные теории прибыли:

-производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства);

-воздержания (прибыль – это вознаграждение капиталиста за отсрочку личного потребления собственного капитала, за риск в ожидании эффекта от вложенных в производство средств);

-прибыли как трудового дохода от предпринимательской деятельности во всех ее видах;

-прибыль как результат существования монополии и др.

В целом рассмотрение прибыли и ее определение в условиях рыночной экономики начинается с рассмотрения издержек производства. В рыночной экономике понятие издержки исходит из редкости ресурсов и возможности их альтернативного использования. Рассмотрим различные виды издержек.

Экономические (или вмененные) издержки любого ресурса равные его стоимости при наилучшем из возможных вариантов использования. Например, рабочего можно использовать как на производстве пылесосов, так и на производстве роботов. Издержки общества по использованию рабочего на производстве пылесосов равны тому, что он бы смог дать при производстве роботов.

Экономические издержки – это те выплаты фирмы которые она должна сделать чтобы отвлечь ресурсы от использования в альтернативных производствах.

С позиции фирмы экономические издержки могут быть внешние и внутренние. Внешние – это плата за ресурсы поставщикам «из кармана фирмы».

Внутренние - это денежные платы которые можно было бы получить за свой собственный ресурс, например сдавая его в аренду.

Как элемент издержек рассматривается и нормальная прибыль. Как минимальная плата для удержания предпринимательского таланта в рамках данного предприятия. Нормальное вознаграждение за выполнение предпринимательских функций является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платы.

Если это минимальное, или нормальное вознаграждение не обеспечивается, предприниматель переориентируется с данного направления деятельности на другое, более привлекательное, либо даже откажется от роли предпринимателя ради получения зарплаты или жалования.

В экономические издержки входят все платежи (внешние, внутренние, нормальная прибыль), необходимые для привлечения и удержания ресурсов в фирме.

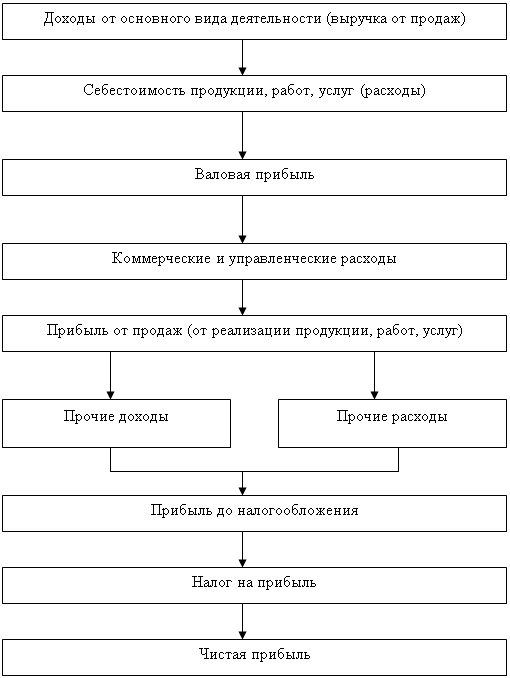

Наряду с прибылью от основного вида деятельности (от реализации продукции, работ, услуг), предприятие может получать и другие виды прибыли. Одно из представлений взаимоувязки доходов и расходов в процессе деятельности предприятия, в результате которой как раз и удается обособить те или иные показатели прибыли, приведены на рисунке 2.

-

=

-

=

+ -

=

-

=

Рис. 2. Порядок формирования чистой прибыли предприятия [11, с. 277].

Общий финансовый результат деятельности предприятия определяется путем подсчета и сбалансирования всех прибылей и убытков за отчетный период. Одним из принципов определения финансовых результатов является использование метода начисления. Таким образом, «прибыль компании формируется в результате ее деятельности, которая, как правило, ведется в нескольких направлениях. критериями эффективности каждого из видов деятельности является соответствующий вклад в общую прибыль компании» [12, с. 71].

«При планировании, учете и экономическом анализе используется следующая система показателей прибыли:

1) валовая прибыль;

2) прибыль от продаж;

3) бухгалтерская прибыль (прибыль до налогообложения);

4) чистая прибыль [21, с. 247].

«Прибыль – важнейший экономический показатель эффективности работы организации» [21, с. 245]. Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

Получив прибыль предприятие должно уплатить в бюджет налог на прибыль, ставка которого в настоящее время составляет 20% [1]. Однако ряд предприятий могут применять льготы по налогу на прибыль, в частности, освобождены от налога на прибыль сельскохозяйственные организации.

1.2 Методика анализа финансовых результатов предприятия и рентабельности

В настоящее время существуют различные методики анализа финансовых результатов. Шеремет А.Д. приводит методику факторного анализа чистой прибыли предприятия. Основу факторного анализа составляет наиболее простая модель факторного анализа изменения чистой прибыли [19, с. 180]:

DPчистая = DD - DS (2)

где: DPчистая – изменение чистой прибыли в отчетном периоде по сравнению с базисным;

DD – изменение доходов;

DS – изменение расходов.

Факторный анализ можно детализировать, выделив доходы и расходы по обычной деятельности и прочие доходы и расходы.

Источниками информации при анализе финансовых результатов и прибыли являются: Бухгалтерский баланс (форма №1), Отчет о прибылях и убытках (форма №2), Приложение к бухгалтерскому балансу (форма №5), Бизнес-план организации.

Бочаров В.В. предлагает свою модель зависимости прибыли от факторов. Прибыль от продаж (Ппр) можно представить в виде зависимости от следующих факторов:

а) Уровня рентабельности продаж (Rпр).

б) Коэффициента оборачиваемости оборотного капитала (Коб).

в) Изменения остатков оборотного капитала (Сок).

Данную зависимость прибыли можно представить виде факторной модели:

Ппр = Rпр * Коб * Сок (3)

где:

Прибыль от продаж (стр. 050 ф.№2)

Rпр= ----------------------------------------------------------- * 100% (4)

Выручка от продаж стр. (стр. 010 ф.№2)

Выручка от продаж (стр. 010 ф.№2)

Коб= ---------------------------------------------------------------------- * 100% (5)

Средние остатки оборотного капитала (стр. 290 ф.№1)

Показателями эффективности финансово-хозяйственной деятельности предприятия являются показатели рентабельности.

Существует множество показателей рентабельности. Чуева Л.Н. и Чуев И.Н. считают: «Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности» [18, с. 261]. Выбор коэффициента зависит от того, какие показатели используются в расчетах.

Прибыль от продаж (стр. 050 ф.№2)

Рентабельность продаж = -------------------------------------------- * 100% (6)

Выручка от продаж (стр. 010 ф.№2)

Чистая прибыль (стр.190 ф.№2)

Рентабельность активов = -------------------------------------------- * 100% (7)

Стоимость активов (стр. 300 ф. №1)

Чистая прибыль (стр.190 ф.№2)

Фондорентабельность = ---------------------------------------------- * 100% (8)

ППС основных средств (форма №5)

Чистая прибыль (стр.190 ф.№2)

Рентабельность соб. капитала = ------------------------------------ * 100% (9)

Собственный капитал (стр.490 ф.№1)

То есть, Чуева Л.Н. и Чуев И.Н. считают, что рентабельность это доходность или прибыльность.

Ковалев В.В. рассматривает рентабельность не с позиции доходности, а с позиции экономического эффекта. «Экономическая эффективность - относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта» [11, с. 275].

Величина экономического эффекта

Экономическая эффективность = ------------------------------------------ (10)

Величина ресурсов или затрат

Ковалев В.В. считает, что «коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе – величина ресурсов или затрат» [11, с. 276].

В отличие от традиционной методики экономического анализа финансовых результатов, маржинальный анализ использует в качестве основы маржинальный доход.

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (Н), либо выручка минус переменные затраты:

МД = П + Н (11)

Отсюда:

П = МД – Н (12)

Построение модели взаимоотношения объема производства, себестоимости и прибыли иногда более узко трактуется как анализ критической точки безубыточности. Критическая точка (точка безубыточности) – «это такой объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли» [11, с. 171].

То есть, под критической понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, то есть где нет ни прибыли, ни убытка.

Для ее вычисления существует три метода расчета:

-метод уравнения;

-метод маржинального дохода;

-графического изображения.

Суть метода уравнения состоит в том, что любой отчет о финансовых результатах (отчет о прибылях и убытках) можно представить в виде уравнения:

Выручка – переменные затраты – постоянные затраты = прибыль

или:

Цена единицы * Количество – (переменные расходы * количество) –постоянные = Продукции единиц на единицу единиц расходы = чистая прибыль (13)

Прежде чем рассчитать данное уравнение необходимо выяснить, что является переменными затратами, а что постоянными.

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производственной деятельности в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной.

В свою очередь постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. К таким затратам относятся: амортизационные отчисления, заработная плата руководителей и т.п.

Совокупные постоянные затраты остаются неизменными для всех уровней объемов производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства.

Маржинальный доход равен выручке от реализации за минусом переменных затрат. Маржинальный доход на единицу продукции равен цене минус удельные переменные расходы.

Постоянные расходы

Критическая = ------------------------------------------------------ (14)

точка Удельный маржинальный доход

1.3 Управление финансовыми результатами и рентабельностью

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления прибылью. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии.

Обеспечение эффективного управления финансовыми результатами и рентабельностью предприятия определяет ряд требований к этому процессу, основными из которых являются:

-Интегрированность с обшей системой управления предприятием. Управление прибылью непосредственно связано с производственным менеджментом персонала, инвестиционным менеджментом, финансовым менеджментом и некоторыми другими видами функционального менеджмента.

-Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью.

-Высокий динамизм управления. Системе управления прибылью должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации и управления производством, финансового состояния и других параметров функционирования предприятия.

-Многовариантность подходов к разработке отдельных управленческих решений. Подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий.

-Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих решений в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде.

С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируются его цели и задачи. Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

Исходя из этой главной цели, можно сформулировать основные задачи, направленные на реализацию главной цели управления прибылью:

-Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре. Эта задача реализуется путем оптимизации состава ресурсов предприятия и обеспечения их эффективного использования.

-Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска. Как уже отмечалось, между этими двумя показателями существует прямо пропорциональная связь. С учетом отношения менеджеров к хозяйственным рискам формируется допустимый их уровень, определяющий агрессивную, умеренную (компромиссную) или консервативную политику осуществления тех или иных видов деятельности или проведения отдельных хозяйственных операций.

-Обеспечение высокого качества формируемой прибыли. В процессе формирования прибыли предприятия должны быть в первую очередь реализованы резервы ее роста за счет операционной деятельности и реального инвестирования, обеспечивающих основу перспективного развития предприятия.

-Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия. Этот уровень при успешной деятельности предприятия должен быть не ниже средней нормы доходности на рынке капитала, при необходимости возмещать повышенный предпринимательский риск, связанный со спецификой деятельности предприятия, а также инфляционные потери.

-Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде. Так как прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, ее размер определяет потенциальную возможность создания фондов производственного развития, резервного и других специальных фондов, обеспечивающих предстоящее развитие предприятия.

-Обеспечение постоянного возрастания рыночной стоимости предприятия. Эта задача призвана обеспечивать максимизацию благосостояния собственников в перспективном периоде.

-Обеспечение эффективности программ участия персонала в прибыли. Программы участия персонала в прибыли, призванные гармонизировать интересы собственников предприятия и его наемных работников, должны с одной стороны эффективно стимулировать трудовой вклад этих работников в формирование прибыли, а с другой стороны - обеспечивать достаточно приемлемый уровень их социальной зашиты, которую государство в современных условиях полностью обеспечить не в состоянии.

Все рассмотренные задачи управления прибылью теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, максимизация уровня прибыли при минимизации уровня риска; обеспечение достаточного уровня удовлетворения интересов собственников предприятия и его персонала; обеспечение достаточного размера прибыли, направляемой на прирост активов и на потребление и т.п.). [10]

Вывод

Таким образом, по результатам первой главы можно сделать следующие выводы. Финансовые результаты предприятия складываются из различных видов прибыли (или убытка): валовой прибыли, прибыли от продаж, прочих доходов и расходов и др.

Для анализа финансовых результатов предприятия применяются методы факторного анализа. При этом наибольшее распространение получил метод цепные подстановки.

Наряду с абсолютными показателями в экономическом анализе финансовых результатов рассчитываются относительные показатели рентабельности, которые также еще называют показателями доходности, прибыльности.

Применение в анализе относительных показателей связано с тем, что абсолютные показатели не позволяют провести сравнение и сделать объективные выводы об эффективности деятельности предприятия. Например, прибыль 100 тысяч рублей может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала предприятия.

Наряду с традиционной методикой экономического анализа финансовых результатов применяется и зарубежная методика, которая основана на расчете критического объема продажа и расчета точки безубыточности. Данная методика, на наш взгляд, дополняет методику факторного анализа финансовых результатов. В целом курсовая работа основана именно на факторном анализе финансовых результатов, так как руководству предприятия необходимо точно знать какие именно факторы привели к росту прибыли, а какие к снижению, чтобы во время принять соответствующие управленческие решения по повышению и росту прибыли.

Глава 2. Оценка финансовых результатов ОАО «Жилкомсервис»

2.1 Краткая экономическая характеристика ОАО «Жилкомсервис»

Открытое акционерное общество «Жилкомсервис» юридически зарегистрировано и осуществляет свою деятельность с 01 января 2004 года.

ОАО «Жилкомсервис» действует на основании Устава (Приложение А), зарегистрированного в Администрации муниципального образования города Новокуйбышевск. В нем зарегистрированы главные аспекты развития, учреждения и управления предприятием. Уставом предприятия регламентируются виды деятельности, которые может оказывать предприятие, при условии наличия лицензии на эти виды.

Основными направлениями деятельности предприятия являются следующие (рис. 3).

| Обслуживание жилищного фонда | ||

|

|

||

| Капитальный ремонт |

|

Текущий ремонт |

| Техическое обслуживание и содержание жилфонда |

|

Санитарная очистка придомовой территории |

| Вывоз ТБО |

|

Транспортные услуги |

Рис. 3 Основные направления деятельности ОАО «Жилкомсервис»

Как видим, деятельность ОАО «ЖКС» в спектре обслуживания жилищного фонда города включает в себя практически все направления по ремонту, обслуживанию и содержанию ЖФ города.

Рассмотрим более подробно виды деятельности, которые выполняет ОАО «Жилкомсервис» на рынке оказания услуг по содержанию и обслуживанию жилищного фонда города:

Основным видом деятельности предприятия является техническое обслуживание и содержание объектов жилищного фонда и объектов соцкультбыта города.

Техническое обслуживание включает в себя следующие элементы (2.1).

Таблица 2.1

Элементы технического обслуживания предприятия ОАО «ЖКС»

|

Элементы технического обслуживания |

Работы аварийного характера |

Прочие виды работ |

| 1 | 2 | 3 |

|

- ремонт и содержание в исправном состоянии сантехнического оборудования зданий и посещений, а также инженерных сетей; - ремонт, замена и работа в безопасном режиме электротехнического оборудования, зданий, освещение внутри дворовое и внутридомовое; - ремонтно-строительные работы по содержанию в исправном состоянии чердачного перекрытия, крыши, цокольного помещения и мест общего пользования (коридоры, лестничные площадки и марши); - капитальный ремонт несущих конструкций зданий и инженерных сетей; - санитарная очистка подъездов и придомовой территории; - вывоз твердо-бытовых отходов; - прием и складирование ТБО на полигоне. |

а) сантехнические работы: -устранение засоров канализационных стояков в подвальном помещении; трубопроводов, теплоснабжения, водоснабжения и т.д. б) электротехнические работы: -замена электроламп в местах общего пользования; - ремонт проводки в местах общего пользования. в) общестроительные работы: - остекление оконных и дверных проёмов в местах общего пользования; - укрепление дверных полотен и оконных переплётов в местах общего пользования; листов кровли и обшивки стен и т.д. |

- ремонт отдельных участков ограждений, оборудование детских, хозяйственных площадок, контейнерных площадок; - уборка конденсата с чердаков. |

Предприятие строит свои отношения с другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе хозяйственных договоров, соглашений, контрактов. Предприятие свободно в выборе предмета, содержания и формы договоров и обязательств, любых других форм хозяйственных взаимоотношений, которые не противоречат законодательству РФ и Уставу предприятия.

ОАО «ЖКС» устанавливает цены и тарифы на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с нормативными правовыми актами РФ.

|

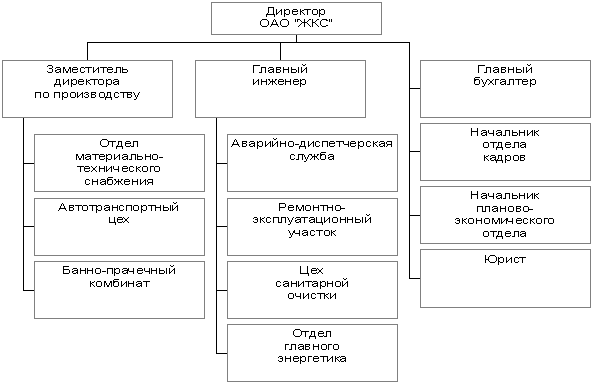

Структура управления предприятия представлена на рисунке 4.

Рис. 4 Структура управления ОАО «Жилкомсервис»

То есть на предприятии имеется линейное управление. При этой форме управления вышестоящее звено концентрирует все функции управления, а объект управления выполняет управляющие команды только своего субъекта управления. То есть, вышестоящий руководитель осуществляет единоличное руководство подчиненными ему нижестоящими руководителями, а нижестоящие руководители подчиняются только одному лицу - своему непосредственному вышестоящему руководителю.

Предприятие ОАО «Жилкомсервис», осуществляю свою деятельность, стремится к максимизации прибыли, увеличению активов, повышению объемов продаж. Основные экономические показатели, характеризующие результаты деятельности предприятия, представлены в таблице 2.2, необходимые данные содержатся в бухгалтерской отчетности предприятия (приложения Б, В. Г, Д).

Таблица 2.2

Экономические показатели деятельности предприятия ОАО «Жилкомсервис» за 2007-2009гг.

| Показатели | 2007г | 2008г | 2009г | Изменения в 2008г - 2007г | Изменения в 2009г -2008г |

| Активы предприятия, тыс. р. | 9377 | 9725 | 9618 | 348 | -107 |

| Величина оборотных средств, тыс. р. | 5425 | 6663 | 7322 | 1238 | 659 |

|

Величина собственного капитала, тыс. р. |

2027 | 2847 | 3395 | 820 | 548 |

| Выручка от продаж, тыс. р. | 23545 | 31407 | 32271 | 7862 | 864 |

| Полная себестоимость продаж, тыс. р. | 23171 | 31062 | 31623 | 7891 | 561 |

| Прибыль (убыток) от продаж, тыс. р. | 374 | 345 | 648 | -29 | 303 |

| Рентабельность продаж, % | 1,6 | 1,1 | 2 | -0,5 | 0,9 |

Из таблицы 2.2 видно, что в 2008 году активы предприятия имели тенденцию к росту. В 2008 году их величина возросла по сравнению с 2007 годом на 348 тыс. р., а в 2009 году по сравнению с 2008 годом снизалась на 107 тыс. р. На ряду с общей величиной активов предприятия, наблюдается рост оборотных средств. Увеличение активов свидетельствует о том, что предприятие ОАО «Жилкомсервис» расширяет и наращивает свою деятельность, увеличивает свой ресурсный потенциал, что является положительным моментом.

Выручка от продаж также возрастает на протяжении трех последних лет. В 2008 году она возросла по сравнению с 2007 годом на 32271 тыс.р., а в 2009 году по сравнению с 2008 годом на 864 тыс.р.

Увеличение выручки от продаж свидетельствует о росте объемов продаж товаров, расширении каналов сбыта товаров, захвате определенной доли на рынке данного вида товара, а также о росте цен на услуги предприятия. Однако увеличение выручки в 2009 году меньше чем в 2008 году, что является отрицательным моментом.

Одновременно с выручкой растет и себестоимость продаж. В 2008 году она возросла по сравнению с 2007 годом на 31623 тыс.р., а в 2009 году по сравнению с 2008 годом на 561 тыс.р. Однако данное изменение следует рассматривать как нежелательный момент. Увеличение себестоимости связано с инфляционными процессами в экономике страны, что привело к росту затрат на электроэнергию, заработную плату, к росту закупочных цен на товары.

2.2 Анализ состава и динамики финансовых результатов предприятия

Состав и динамику финансовых результатов предприятия ОАО «Жилкомсервис» рассмотрим на основе данных формы №2 «Отчет о прибылях и убытках» за 2009, 2008 годы (приложения В и Д). Расчет представим в таблице 2.3.

Таблица 2.3

Динамика и состав показателей финансовых результатов ОАО «Жилкомсервис» за 2007-2009 гг.

| Показатели | 2007г | 2008г | 2009г | Изменения | |

| 2008-2007 | 2009-2008 | ||||

| А | 1 | 2 | 3 | 5 | 4 |

| Выручка от продаж без НДС, тыс. р. | 23545 | 31407 | 32271 | 7862 | 864 |

| Валовая прибыль (убыток), тыс. р. | 374 | 345 | 648 | -29 | 303 |

| Прибыль (убыток) от продаж, тыс. р. | 374 | 345 | 648 | -29 | 303 |

| Прочие доходы, тыс. р. | 420 | 2031 | 1253 | 1611 | -778 |

| Прочие расходы, тыс. р. | 763 | 959 | 1011 | 196 | 52 |

| Прибыль до налогообложения (убыток), тыс. р. | 31 | 1417 | 890 | 1386 | -527 |

| Чистая прибыль (убыток), тыс. р. | -3 | 821 | 523 | 824 | -298 |

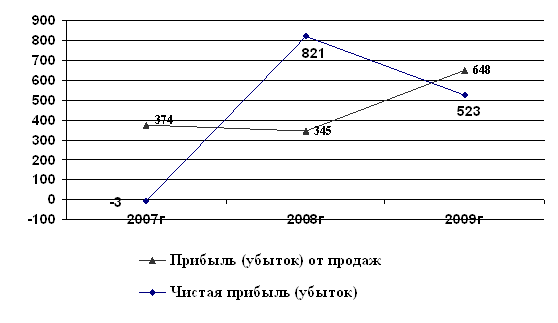

Динамика финансовых результатов предприятия ОАО «Жилкомсервис» представлена на графике (рис. 5).

Рис.5 Динамика прибыли предприятия ОАО «Жилкомсервис» за 2007-2009 гг.

Расчеты в таблице 2.3 показывают, в отчетном 2009 году предприятие получило чистую прибыль в размере 523 тыс. р, что меньше чем в 2008 году на 298 тыс.р. Наибольший рост чистой прибыли был отмечен в 2008 году по сравнению с 2007 годом на 824 тыс.руб. Прибыль образовалась от основного вида деятельности в размере 32271 тыс. р. Величина прибыли от основного вида деятельности в 2008 году снизилась по сравнению 2007 годом на 29 тыс.р., что является отрицательным моментом, а в 2009 году возросла по сравнению с 2008 годом на 303 тыс.р. Прочие доходы превышают прочие доходы, что также является положительным моментом.

2.3 Анализ прибыли от основного вида деятельности

Основная часть финансового результата предприятия в ОАО «Жилкомсервис» образуется от основного вида деятельности, то есть, от продажи продукции (работ, услуг).

На величину прибыли (убытка) от реализации товаров влияет ряд факторов. Размер прибыли от продаж зависит, прежде всего, от объема реализованной продукции (работ, услуг). Кроме того, существенное влияние на величину прибыли оказывает структура и себестоимость реализованной продукции (работ, услуг), а так же сложившийся средний уровень реализационных цен, себестоимость продукции (работ, услуг).

Для факторного анализа необходимо пересчитать отчетные показатели за 2009 год в сопоставимые (базисные) цены. Для этого необходимо воспользоваться индексом цен. По данным официальной статистики индекс потребительских цен в 2009 году составил 1,13 [22].Расчет представим в таблице 2.4.

Таблица 2.4

Факторный анализ финансовых результатов от продаж в ОАО «Жилкомсервис»

|

Наименование показателя |

Значение показателей, тыс. р. |

Абсолютное изменение с.3-с.2 |

Пересчет в базисные цены с.3 /1,13 |

Изменение без влияния цен ст.5-ст.2 |

Влияние цен с.3-с.5 |

Темп роста в сопоставимых ценах, % с.5/с2*100 |

Проверка ст.4= =с6+с7 |

|

| за 2008г | за 2009г | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Выручка от продаж, тыс. р. | 31407 | 32271 | 864 | 28558 | -2849 | 3713 | 90,9 | 864 |

| 2.Себестоимость продаж, тыс. р. | 31062 | 31623 | 561 | 27985 | -3077 | 3638 | 90,1 | 561 |

| 3.Прибыль (убыток) от продаж, тыс. р. | 345 | 648 | 303 | 573 | 228 | 75 | 166,1 | 303 |

Таким образом, как показали расчеты в таблице 2.4, оба фактора (и объем продаж и цены) повысили прибыль от продаж, что является положительным моментом. Результаты факторного анализа представлены в таблице 2.5.

Таблица 2.5

Результаты факторного анализа прибыли от продаж в ОАО «Жилкомсервис»

| Факторы изменения прибыли от продаж | Оценка влияния факторов на изменение прибыли от продаж, тыс. р. |

| 1.Общее изменение прибыли от продаж | 303 |

| в том числе, за счет изменения: | |

| - объема продаж | 228 |

| - цен | 75 |

Расчеты показали, что прибыль от продаж возросла в 2009 году по сравнению с 2008 годом на 303 тыс.р. Это увеличение вызвано ростом объема продано продукции (работ, услуг), данный факторов повысил прибыль на 228 тыс.р. В свою очередь изменение цен повысило прибыль на 75 тыс. р., но влияние этого фактора оказалось менее существенным.

Прибыль от продаж зависит от рентабельности продаж, оборачиваемости оборотного капитала и от величины оборотного капитала. Расчет влияния названных факторов на изменение прибыли от продаж выполним с использованием метода цепные подстановки (таблица 2.6). Необходимые данные содержатся в бухгалтерской отчетности предприятия (приложения Б, В, Г, Д).

Таблица 2.6

Расчет влияния уровня рентабельности, оборачиваемости активов на изменение прибыли от продаж в ОАО «Жилкомсервис» за 2009г

| Показатели | Начало года | Конец года | Изменение |

| 1.Выручка от продаж, тыс. р. | 31407 | 32271 | 864 |

| 2.Прибыль от продаж, тыс. р. | 345 | 648 | 303 |

| 3.Остатки оборотного капитала, тыс. р. | 6663 | 7322 | 659 |

|

4.Рентабельность продаж (с.2 / с.1), коэффициент |

0,011 | 0,020 | 0,009 |

| 5.Коэффицент оборачиваемости (с.1 / с.3) | 4,714 | 4,407 | -0,307 |

|

6.Прирост (уменьшение) прибыли от продаж за счет изменения: а) рентабельности продаж б) коэффициента оборачиваемости в) остатка оборотного капитала |

Х Х Х |

Х Х Х |

283 -41 61 |

| 7.Баланс отклонений | Х | Х | 303 |

1) Первая подстановка – рентабельность продаж фактическая, другие показатели базисные:

Ппр = 0,020 * 4,714 * 6663 = 628 тыс. р.

DПр = 628 – 345 = 283 тыс. р.

2) Вторая подстановка – рентабельность продаж фактическая, коэффициент оборачиваемости фактический, остатки оборотного капитала базисные:

Ппр = 0,020 * 4,407 * 6663 = 587 тыс. р.

DПр = 587 – 628 = -41 тыс. р.

3) Третья подстановка – все показатели фактические:

Ппр = 0,020 * 4,407 * 7322 ≈ 648 тыс. р.

DПр = 648 – 587 = 61 тыс. р.

Из таблицы 2.6 видно, что прибыль от продаж возросла в 2009 году. На этот рост оказали влияние два фактора – повышение рентабельности продаж и увеличение остатков оборотного капитала. Данные факторы повысили прибыль на 283 тыс. р. и 61 тыс. р., соответственно, что является положительным моментом. Другой фактор, оборачиваемость оборотного капитала, снизил прибыль на 41 тыс. р., что является отрицательным моментом и требует поиска путей устранения этого негативного влияния.

Как видно, рост прибыли был достигнут за счет качественного фактора (интенсивного) фактора – повышения уровня рентабельности. Это свидетельствует об эффективном управлении финансовыми результатами на предприятии ОАО «Жилкомсервис».

2.4 Анализ прочих доходов и расходов

На величину конечных финансовых результатов (на величину итоговой прибыли и или убытка) влияют еще и прочие доходы и расходы. Эти доходы и расходы связаны с движением имущества предприятия, частично с результатами производственной и коммерческой деятельности.

Убытки связанные с непроизводственной деятельностью:

-убытки от списания дебиторской задолженностью, по которой срок исковой давности истек и других долгов, нереальных для взыскания;

-суммы сомнительных долгов;

-судебные издержки и арбитражные расходы;

-присужденные, признанные штрафы, пени, неустойки (уплаченные);

-курсовые разницы и др.

Но на предприятии могут быть доходы от внепроизводственной деятельности:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Доходы и расходы анализируются путем сравнения их с предыдущем отчетным периодом. Доходы и расходы как в отчетности так и в аналитических таблицах показываются развернуто. Для их анализа составим таблицу 2.7, необходимые данные содержатся в отчете о прибылях и убытках за 2008 год (приложение Д).

Таблица 2.7

Динамики и состав прочих доходов и расходов предприятия ОАО «Жилкомсервис» в 2007-2008гг, тыс. р.

| Показатели | Доходы | Расходы | ||||

| 2007г | 2008г | Изменения | 2007г | 2008г | Изменения | |

| Проценты к уплате | - | - | - | 7 | 44 | 37 |

| Прочие доходы и расходы | 420 | 2031 | 1611 | 756 | 915 | 159 |

| Всего | 420 | 2031 | 1611 | 763 | 959 | 196 |

Анализ прочих доходов и расходов за 2008-2009 годы представлен в таблице 2.8, необходимые данные содержатся в отчете о прибылях и убытках за 2009 год (приложение В).

Таблица 2.8

Динамики и состав прочих доходов и расходов предприятия ОАО «Жилкомсервис» в 2008-2009гг, тыс. р.

| Показатели | Доходы | Расходы | ||||

| 2008г | 2009г | Изменения | 2008г | 2009г | Изменения | |

| Проценты к уплате | - | - | - | 44 | 212 | 168 |

| Прочие доходы и расходы | 2031 | 1253 | -778 | 915 | 799 | -116 |

| Всего | 2031 | 1253 | -778 | 959 | 1011 | 52 |

Из таблиц 2.7 и 2.8 видно, что в целом в 2009 году по сравнению с 2008 годом прочие доходы предприятия снизились на 778 тыс. р., однако их величина существенно превышает уровень 2007 года. В 2008 году прочие доходы возросли по сравнению с 2007 годом на 1611 тыс.р, при этом прочие расходы возросли относительно не существенно на 196 тыс.р. Данные изменения являются положительным моментом, рост прочих доходов превышает увеличение прочих расходов, сальдо между ними положительное.

Прочие расходы в 2009 году составили 1077 тыс. р., из них проценты уплаченные за пользование заемными средствами составили 212 тыс. р. В 2009 году прочие доходы снизились на 778 тыс.р., прочие расходы возросли на 52 тыс.р. Данная тенденция является отрицательным моментом.

2.5 Анализ показателей рентабельности

Основным показателем безубыточной работы предприятия является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об эффективности работы предприятия в сравнении с другими или среднеотраслевыми данными. Так, прибыль 100 тысяч рублей может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала предприятия. Поэтому в анализе для сопоставления и оценки деятельности различных предприятий используют относительные показатели рентабельности, рассчитываемые как отношение полученного дохода или прибыли к средней величине использованных ресурсов.

Расчет показателей рентабельности для анализируемого предприятия проведем в таблице 2.9 и 2.10, необходимые данные содержаться в бухгалтерских балансах (приложения Б и Г) и отчете о прибылях и убытках (приложения Б и Д).

Таблица 2.9

Динамика показателей рентабельности капитала в ОАО «Жилкомсервис» за 2007-2009гг

| Показатели | 2007г | 2008г | 2009г | Изменения в 2008 году по сравнению с 2007 г | Изменения в 200 году по сравнению с 2008 г |

|

1.Чистая прибыль (убыток), оставшаяся в распоряжении предприятия, тыс.р. 2.Стоимость всех активов, тыс. р. 3.Акционерный (собственный) капитал, тыс.р. 4.Рентабельность всего капитала (п.1 : п.2)*100% 5.Рентабельность собственного капитала (п.1 : п.3) * 100% |

-3 9377 2027 -0,03 -0,14 |

821 9725 2847 8,4 28,8 |

523 9618 3395 5,4 15,4 |

824 348 820 8,43 28,94 |

-298 -107 548 -3,0 -13,4 |

Расчеты показали, в 2007 году показатели рентабельности капитала имели отрицательное значение, что свидетельствовало об убыточности деятельности предприятия ОАО «Жилкомсервис». Однако в 2008 и 2009 годах ситуация существенно изменилась. Рентабельность собственного капитала возросла в 2008 году по сравнению с 2007 годом на 28,94%, что является положительным моментом, а в 2009 году по сравнению с 2008 годом снизилась на 13,4%.

Как отрицательный момент отмечается снижение рентабельности активов и собственного капитала в 2009 году по сравнению с 2008 годом.

Снижение показателей рентабельности свидетельствует о снижении дохода собственников, с каждого рубля вложенного в предприятие. Все это свидетельствует о неэффективном управлении финансово-хозяйственной деятельностью организации и требует поиска путей повышения показателей рентабельности капитала. В противном случае собственники данного бизнеса могут поставить вопрос о закрытии организации, извлечении из оборота собственных средств и вложения их в более выгодные сферы бизнеса.

Таблица 2.10

Динамика показателей рентабельности продаж в ОАО «Жилкомсервис» за 2007-2009 гг.

| Показатели | 2007г | 2008г | 2009г | Изменения в 2008 году по сравнению с 2007 г | Изменения в 2009 году по сравнению с 2008г |

|

1.Прибыль (убыток) от продаж, тыс. р. 2.Налогооблагаемая прибыль (убыток), тыс. р 3.Чистая прибыль (убыток), тыс. р. 4.Выручка от продаж, тыс. р. 5.Рентабельность продаж по прибыли от реализации (п.1:п.4)*100% 6.Рентабельность продаж по налогооблагаемой прибыли (п.2 :п.4) * 100% 7.Рентабельность продаж по чистой прибыли (п.3 : п.4) * 100% |

374 31 -3 23545 1,59 0,13 -0,01 |

345 1417 821 31407 1,09 4,51 2,61 |

648 890 523 32271 2,01 2,76 1,62 |

-29 1386 824 7862 -0,5 4,38 2,62 |

303 -527 -298 864 0,92 -1,75 -0,99 |

анализ финансовый себестоимость рентабельность

Из расчетов видно, что рентабельность продаж по прибыли от реализации снизилась в 2008 году по сравнению с 2007 годом на 0,5%, что является отрицательным моментом, а по налогооблагаемой и чистой прибыли возросла, это положительные изменения.

В 2009 году рентабельность продаж по прибыли от реализации возросла на 0,92%, что является положительным моментов, но по другим показателям рентабельности наблюдается снижение, это негативное изменение.

В 2009 году с каждого рубля выручки от продаж было получено 2,01 копеек прибыли от реализации продукции (работ, услуг). В 2009 году почти все показатель рентабельности продаж имеют тенденцию снижения. Отмечается снижение рентабельности продаж по налогооблагаемой прибыли и чистой прибыли. Все это является отрицательным моментом.

На уровень рентабельности продаж влияют два фактора: изменение объема реализации и изменение себестоимости реализованной продукции (работ, услуг). Влияние первого фактора определяется расчетом с использованием метода цепных подстановок:

N1 - S0 N0 - S0

D КN = -------------- - --------------- (15)

N1 N0

где:

N1, N0 -выручка от продаж, соответственно в отчетном и базисном периодах;

S1, S0 - себестоимость продаж, соответственно в отчетном и базисном периодах.

Влияние изменения себестоимости составит:

N1 – S1 N1 - S0

D Кs = -------------- - --------------- (16)

N1 N1

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом:

D К = КN + Кs (17)

Рассмотрим влияние факторов на изменение рентабельности продукции:

а) влияние изменения объема реализации

32271 – 31062 31407 – 31062

D КN =---------------------- - -------------------- »0,037 – 0,011 » 0,026 (2,6%)

32271 31407

б) влияние изменения себестоимости продаж

32271 – 31623 32271 – 31062

D Кs =---------------------- - -------------------- »0,020 – 0,037 »-0,017 (-1,7%)

32271 32271

Таким образом, из расчетов видно, что рост объема реализации продукции (работ, услуг) повысило рентабельность продаж на 2,6%, что является положительным моментом, а рост себестоимости продаж снизило показатель рентабельности на 1,7%, это негативное влияние, но влияние этого фактора оказалось менее существенно.

Общее отклонение убыточности в отчетном периоде (2009 г.) по сравнению с прошлым годом:

D К = D КN + D КS = 2,6% + (-1,7%) = 0,9%

Вывод

Таким образом, по результатам второй главы можно сделать следующие выводы. В отчетном 2009 году предприятие получило чистую прибыль в размере 523 тыс. р, что меньше чем в 2008 году на 298 тыс.р. Наибольший рост чистой прибыли был отмечен в 2008 году по сравнению с 2007 годом на 824 тыс.руб. Прибыль образовалась от основного вида деятельности в размере 32271 тыс. р. Величина прибыли от основного вида деятельности в 2008 году снизилась по сравнению 2007 годом на 29 тыс.р., что является отрицательным моментом, а в 2009 году возросла по сравнению с 2008 годом на 303 тыс.р. Прочие доходы превышают прочие доходы, что также является положительным моментом.

Основная часть финансового результата предприятия в ОАО «Жилкомсервис» образуется от основного вида деятельности, то есть, от продажи продукции (работ, услуг). При этом на величину прибыли (убытка) от реализации товаров влияет ряд факторов. Размер прибыли от продаж зависит, прежде всего, от объема реализованной продукции (работ, услуг). Кроме того, существенное влияние на величину прибыли оказывает структура и себестоимость реализованной продукции (работ, услуг), а так же сложившийся средний уровень реализационных цен, себестоимость продукции (работ, услуг).

Факторный анализ на основе двухфакторной модели показал, что прибыль от продаж возросла в 2009 году по сравнению с 2008 годом на 303 тыс.р. Это увеличение вызвано ростом объема продано продукции (работ, услуг), данный факторов повысил прибыль на 228 тыс.р. В свою очередь изменение цен повысило прибыль на 75 тыс. р., но влияние этого фактора оказалось менее существенным.

Факторный анализ на основе трехфакторной модели показал, что рост прибыли от продаж оказали влияние два фактора – повышение рентабельности продаж и увеличение остатков оборотного капитала. Данные факторы повысили прибыль на 283 тыс. р. и 61 тыс. р., соответственно, что является положительным моментом. Другой фактор, оборачиваемость оборотного капитала, снизил прибыль на 41 тыс. р., что является отрицательным моментом и требует поиска путей устранения этого негативного влияния.

Анализ прочих доходов и расходов показал, что в целом в 2009 году по сравнению с 2008 годом прочие доходы предприятия снизились на 778 тыс. р., однако их величина существенно превышает уровень 2007 года. В 2008 году прочие доходы возросли по сравнению с 2007 годом на 1611 тыс.р, при этом прочие расходы возросли относительно не существенно на 196 тыс.р. Данные изменения являются положительным моментом, рост прочих доходов превышает увеличение прочих расходов, сальдо между ними положительное.

Прочие расходы в 2009 году составили 1077 тыс. р., из них проценты уплаченные за пользование заемными средствами составили 212 тыс. р. В 2009 году прочие доходы снизились на 778 тыс.р., прочие расходы возросли на 52 тыс.р. Данная тенденция является отрицательным моментом.

Анализ показателей рентабельности выявил следующие положительные и отрицательные моменты. В 2007 году показатели рентабельности капитала имели отрицательное значение, что свидетельствовало об убыточности деятельности предприятия ОАО «Жилкомсервис». Однако в 2008 и 2009 годах ситуация существенно изменилась. Рентабельность собственного капитала возросла в 2008 году по сравнению с 2007 годом на 28,94%, что является положительным моментом, а в 2009 году по сравнению с 2008 годом снизилась на 13,4%. Как отрицательный момент отмечается снижение рентабельности активов и собственного капитала в 2009 году по сравнению с 2008 годом.

Рентабельность продаж по прибыли от реализации снизилась в 2008 году по сравнению с 2007 годом на 0,5%, что является отрицательным моментом, а по налогооблагаемой и чистой прибыли возросла, это положительные изменения. В 2009 году рентабельность продаж по прибыли от реализации возросла на 0,92%, что является положительным моментов, но по другим показателям рентабельности наблюдается снижение, это негативное изменение.

Факторный анализ рентабельности продаж выявил следующее. Рост объема реализации продукции (работ, услуг) повысило рентабельность продаж на 2,6%, а рост себестоимости продаж снизило показатель рентабельности на 1,7%, однако влияние этого фактора оказалось менее существенно.

Разработку управленческих решений по устранению негативного влияния факторов на прибыль и рентабельность представим в третьей главе.

Глава 3: Разработка управленческих решений, направленных, на увеличение финансовых результатов

3.1 Пути повышения финансовых результатов предприятия

Основными источниками повышения прибыли предприятия являются увеличение объемов реализации продукции (работ и услуг), снижение себестоимости, повышение качества работ, услуг и т.д.

В целях повышения финансовых результатов и уровня рентабельности, предприятию ОАО «Жилкомсервис» рекомендуется:

1) снизить себестоимость продукции, так как именно этот фактор снизил рентабельность продаж (см. расчеты факторного анализа рентабельности во второй главе);

2) снизить величину прочих расходов до уровня прошлого отчетного периода, что приведет к положительному сальдо прочих доходов и расходов и повысит общий финансовый результат. В 2008 году сальдо прочих доходов и расходов составило 2031 – 959 =1072 тыс. р., что намного выше чем, в 2009 году (см. таблицы 2.7 и 2.8);

3) продолжить увеличение выручки, так как этот фактор влияет положительно на прибыль от продаж;

4) сменить подрядчиков, которые выполняют свою работу недобросовестно, некачественно;

5) сократить численность работников предприятия, так как в ОАО «Жилкомсервис» имеются сотрудники, которые числятся в списочном составе, но фактически не выполняют трудовые обязанности, но заработная плата им начисляется;

6) предоставить скидки своим клиентам и указать их в квитанциях, в случае, если клиент, оплатит всю сумму наличными - то скидка 15 %;

7) в целях снижения прочих расходов, необходимо избегать штрафных санкций, а также по возможности отказаться от кредитов банков, так как за пользование ими предприятие уплачивает проценты;

8) в целях повышения прочих доходов, рекомендуется развить побочные виды деятельности, в частности на балансе предприятия ОАО «Жилкомсервис» числятся несколько помещений, которые простаивают, их можно сдавать в аренду и получать прочий доход в виде арендной платы;

9) в целях повышения прочих доходов предприятию необходимо свободные денежные средства, находящиеся на расчетном счете, вложить в ценные бумаги или в уставные капиталы других предприятий, что приведет к прочему доходу в виде процентов и дивидендов от ценных бумаг, от участия в других организациях;

10) в качестве мероприятия по повышению прибыль от продаж, можно повысить цены на свои услуги примерно на 5%-7%, что примерно соответствует темпам инфляции в экономике и в результате этого обосновано.

Необходимо отметить, что объем продаж может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции (работ или услуг) приводит к пропорциональному увеличению прибыли. Если же продукция, работы или услуги являются убыточными, то при увеличении объема продаж происходит уменьшение величины прибыли.

Себестоимость продаж и прибыль находятся в обратной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Повышение цены при неизменных других факторах всегда приводит к увеличению финансового результата. Цена реализации является интенсивным фактором роста прибыли, однако темпы ее увеличения не должны приводить к опережающему темпу сокращения объемов продаж.

3.2 Оптимизация себестоимости за счет смены поставщиков

Если предприятие ОАО «Жилкомсервис» откажется от дорогих подрядчиков, с которыми предприятие начало работать в последнем отчетном 2009 году, а также сократит тех работников, которые только числятся на предприятия, то себестоимость продаж снизится до уровня 2008 года, в результате этого уровень рентабельности продаж возрастет на 1,7% (см. расчеты в параграфе 2.5). Так как именно за счет роста себестоимости, рентабельность снизилась на 1,7%.

Для снижения себестоимости необходимо сменить более дорогих подрядчиков на более выгодных, которые предлагают аналогичные услуги по низким ценам, либо пересмотреть условия договоров с действующими подрядчиками.

Предприятие ОАО «Жилкомсервис» работает с тремя подрядчиками по вывозу мусора.

Подрядчик №1: по плану: ежедневно с 8-9 и с 16-17.00, в т.ч. сб, вс. Стоимость его услуг по плану 70 тыс. р. в месяц. Однако фактически: время работы его составляет 1/3 дня с 15-19 и стоимость его услуг составляет 90 тыс.р. в месяц.

Подрядчик №2: по плану: ежедневно с 9-11 и с 17-18.00, в т.ч. сб, вс. Стоимость его услуг по плану 80 тыс. руб в месяц. Однако фактически: время работы его составляет 5 часов с 9- 14 и стоимость его услуг составляет 100 тыс.р. в месяц.

Подрядчик №3: по плану: ежедневно с 11-12 и с 18-20.00, в т.ч. сб, вс. Стоимость его услуг по плану 70 тыс. руб в месяц. Фактически: время работы его составляет 3 часа с 18 - 22 и стоимость его услуг составляет 70 тыс.р. в месяц.

Предприятию ОАО «Жилкомсервис» необходимо пересмотреть условия договора с каждым подрядчиком и ввести их в график работы по плану, в противном случае необходимо сменить подрядчиков. В настоящее время рынок этих услуг широко развит и на нем существует конкуренция и борьба за покупателей, поэтому предприятие ОАО «Жилкомсервис» без особых трудностей найдет более выгодного подрядчика.

Таким образом, экономия на затратах подрядчика составит:

№1) 70 – 90 = -20 тыс.р. * 12 месяцев = -240 тыс.р.

№2) 80 – 100 = -20 тыс.р. * 12 месяцев = -240 тыс.р.

№3) 70 – 70 = 0 тыс.р.

Результаты экономии затрат на подрядчиках представлены в таблице 2.11.

Таблица 2.11

Экономия затрат от смены подрядчиков и пересмотра условий договоров с ними

| Подрядчик | Сроки работы, час | Фактические затраты в год на подрядчиков в 2009год | Новые затраты в год на подрядчиков |

Экономия, тыс.р. (гр. 4 – гр. 3) |

| 1 | 2 | 3 | 4 | 5 |

| №1 | 8-9; 16-17 | 90*12=1080 | 70*12=840 | 240 |

| №2 | 9-11, 17-18 | 100*12=1200 | 80*12=960 | 240 |

| №3 | 11-12, 18-20 | 70*12=840 | 70*12=840 | - |

| Итого | Х | 3120 | 2640 | 480 |

Таким образом, в результате смены подрядчиков или пересмотра условий договора со старыми подрядчиками, затраты снизятся на 480 тыс. р., что отразится на уровне рентабельности продаж (воспользуемся результатами расчетов параграфа 2.5.):

Рентабельность в 2009 году составила 2,01%. Новый уровень рентабельности продаж составит:

Rпр = Прибыль / Выручка от продаж =

= (32271- (31623-480)) /32271 *100% = 3,49%

То есть, от данного мероприятия рентабельность продаж возрастет на 1,48% (3,49 – 2,01 = 1,48%).

3.3 Кредитная политика

Если предприятие ОАО «Жилкомсервис» откажется в следующем отчетном году от кредитов банков, то оно перестанет уплачивать проценты за пользование заемными средствами в размере 212 тыс. р., которые были уплачены в 2009 году, в результате этого, возрастет прибыль до налогообложения на 212 тыс.р. (см. таблицу 2.8, параграф 2.4).

В отчетном в 2009 году предприятие ОАО «Жилкомсервис» имеет краткосрочный кредит банка в размере 750 тыс. р. (приложение Б). Кредит взят в банке Уралсиб для пополнения оборотных средств, то есть, для финансирования текущей деятельности. Процентная ставка составляет 24% годовых. То есть, проценты уплаченные за год по этому кредиту составляют 180 тыс.руб.

Предприятию ОАО «Жилкомсервис» рекомендуется отказаться от данного заемного источника финансирования и финансировать текущую деятельность за собственных источников, которым является нераспределенная прибыль текущего года и прошлых лет. Так нераспределенную прибыль предприятие вправе использовать на различные цели и с экономической точки зрения в данном случае целесообразнее ее не «проедать», а использовать в более выгодных целях.

В результате этого предприятие с экономит на процентах в следующем году 180 тыс.руб. Результат от данного мероприятия представим в таблице 3.2.

Таблица 3.2

Экономия на процентах за счет замены заемного источника на собственный источник финансирования текущей деятельности

| Источник финансирования | Затраты на источник в год | Последствия |

| Краткосрочный кредит банка | Проценты на сумму 180 тыс.руб | Снизят величину прочих доходов |

| Нераспределенная прибыль | Отсутствие затрат | Приведет к экономии на процентах |

3.4 Оптимизация за счет скидок на оплату

Факторный анализ на основе трехфакторной модели во второй главе (см. таблицу 2.6) показал, что один из факторов – оборачиваемость оборотного капитала, оказал отрицательное влияние на прибыль от продаж. В результате необходимо принять меры по повышению оборачиваемости текущих активов, что приведет к росту прибыли.

Оборачиваемость текущих активов зависит от скорости оборота такого важнейшего элемента как дебиторская задолженность, так как именно дебиторская задолженность занимает существенную долю в общей величине оборотного капитала (см. бухгалтерский баланс приложение Б).

Состояние расчетов с дебиторами оказывает непосредственное влияние на своевременное поступление денежных средств, а это, в свою очередь, сказывается на скорости оборота всего оборотного капитала. Чем выше оборачиваемость дебиторской задолженности, тем быстрее предприятие получает денежные средства от продаж. Величина, сроки погашения дебиторской задолженности влияют на оборачиваемость текущих активов, эффективность их использования

Предприятию ОАО «Жилкомсервис» рекомендуется управлять дебиторской задолженностью посредством представления скидок покупателям, то есть, предоставлять скидки своим клиентам и указывать их в квитанциях, в случае, если клиент, оплатит всю сумму наличными, то скидка составит 15%.

На предприятии ОАО «Жилкомсервис» объем продаж в 2009г составил 32271 тыс.руб., в том числе в кредит 4428 тыс.руб. Период погашения дебиторской задолженности равен:

Период Величина дебиторской задолженности * Длительность периода

погашения = -------------------------------------------------------------------- (17)

Выручка от продаж

4428 тыс.руб

-------------------------- * 365 дн = 50,1 дня.

32271 тыс.руб

Предприятию ОАО «Жилкомсервис» необходимо предоставить скидки в размере 15%. Оплата со скидкой выгодна для покупателей, так как они уплачивают сумму задолженности меньшую чем, указано в счете. В результате этого мероприятия период погашения дебиторской задолженности сократиться и составит:

4428 тыс.руб * (100%-15%)/100%

--------------------------------------------------- * 365 дн = 42,6 дня.

32271 тыс.руб

Таким образом, период обращения дебиторской задолженности сократится на 7,5 дня (42,6 дня – 50,1 дня), следовательно, на 7,5 дня сократиться срок отсутствия денежных средств на предприятии.

Необходимо определить оборот дебиторской задолженности за прогнозируемый период при фактическом сроке погашения дебиторской задолженности и при расчетном сроке.

Оборот дебиторской задолженности определяется как отношение выручки от реализации к величине дебиторской задолженности:

Фактически:

32271 тыс.руб

Ко = ------------------------- = 7,3 оборотов

4428 тыс.руб

Расчетная (ожидаемая):

32271 тыс.руб

Ко = ------------------------------------------ = 8,6 оборота

4428 * (100%-15%)/100%

От данного мероприятия оборачиваемость дебиторской задолженности должна возрасти на 1,3 оборота, что ускорит и оборачиваемость всего оборотного капитала предприятия.

Трехфакторная модель зависимости прибыли от продаж имеет вид (см. главу 1 и расчеты второй главы):

Ппр = Rпр * Коб * Сок

В 2009 году эта модель имела вид:

Ппр = 0,020 * 4,407 * 7322 ≈ 648 тыс. р.

Расчетная прибыль от продаж в результате роста коэффициента оборачиваемости на 1,3 (4,407+1,3= 5,707) примет вид:

Ппр = 0,020 * 5,707 * 7322 ≈ 836 тыс.р.

Изменение прибыль от продаж = 836 – 648 = 188 тыс.руб.

То есть, в результате повышения оборачиваемости оборотного капитала на 1,3 оборота, прибыль от продаж должна возрасти на 188 тыс.руб.

Результаты расчетов представим в таблице 3.3.

Таблица 3.3

Влияние изменения оборачиваемости оборотного капитала на прибыль от продаж

| Показатель | В 2009 году | После внедрения мероприятия | Изменение |

| Коэффициент оборачиваемости, оборотов | 4,407 | 5,07 | 0,663 |

| Прибыль от продаж, тыс.р. | 648 | 836 | 188 |

Сводные результаты расчетов от предложенных мероприятия представлены в таблице 3.4. Необходимые данные содержатся в таблицах 3.1, 3.2, 3.3.

Таблица 3.4

Изменение прибыли и рентабельности от предложенных мероприятий

| Показатели |

Базовые показатели |

Расчетный показатели |

Изменения |

| Себестоимость, тыс.р | 31623 | 31143 | -480 |

| Рентабельность продаж, % | 2,01 | 2,08 | +1,48 |

| Проценты уплаченные, тыс.р. | 180 | 0 | -180 |

| Коэффициент оборачиваемости, оборотов | 4,407 | 5,07 | 0,663 |

| Прибыль от продаж, тыс.р. | 648 | 836 | +188 |

Таким образом, от предлагаемых мероприятия рентабельность продаж должна возрасти на 1,48%; прочие доходы снизятся на 180 тыс.р., следовательно, возрастет в положительную сторону сальдо прочих доходов и расходов; прибыль от продаж возрастет на 188 тыс.р.

Заключение

По результатам проделанных расчетов можно сделать следующие выводы и внести предложения по повышению прибыли предприятия ОАО «Жилкомсервис» и его рентабельности.

В отчетном 2009 году предприятие получило чистую прибыль в размере 523 тыс. р, что меньше чем в 2008 году на 298 тыс.р. Наибольший рост чистой прибыли был отмечен в 2008 году по сравнению с 2007 годом на 824 тыс.руб. Прибыль образовалась от основного вида деятельности в размере 32271 тыс. р. Величина прибыли от основного вида деятельности в 2008 году снизилась по сравнению 2007 годом на 29 тыс.р., что является отрицательным моментом, а в 2009 году возросла по сравнению с 2008 годом на 303 тыс.р. Прочие доходы превышают прочие доходы, что также является положительным моментом.

Основная часть финансового результата предприятия в ОАО «Жилкомсервис» образуется от основного вида деятельности, то есть, от продажи продукции (работ, услуг).

Факторный анализ на основе двухфакторной модели показал, что прибыль от продаж возросла в 2009 году по сравнению с 2008 годом на 303 тыс.р. Это увеличение вызвано ростом объема продано продукции (работ, услуг), данный факторов повысил прибыль на 228 тыс.р. В свою очередь изменение цен повысило прибыль на 75 тыс. р., но влияние этого фактора оказалось менее существенным.

Факторный анализ на основе трехфакторной модели показал, что рост прибыли от продаж оказали влияние два фактора – повышение рентабельности продаж и увеличение остатков оборотного капитала. Данные факторы повысили прибыль на 283 тыс. р. и 61 тыс. р., соответственно, что является положительным моментом. Другой фактор, оборачиваемость оборотного капитала, снизил прибыль на 41 тыс. р., что является отрицательным моментом и требует поиска путей устранения этого негативного влияния.

Анализ прочих доходов и расходов показал, что в целом в 2009 году по сравнению с 2008 годом прочие доходы предприятия снизились на 778 тыс. р., однако их величина существенно превышает уровень 2007 года. В 2008 году прочие доходы возросли по сравнению с 2007 годом на 1611 тыс.р, при этом прочие расходы возросли относительно не существенно на 196 тыс.р. Данные изменения являются положительным моментом, рост прочих доходов превышает увеличение прочих расходов, сальдо между ними положительное.

Прочие расходы в 2009 году составили 1077 тыс. р., из них проценты уплаченные за пользование заемными средствами составили 212 тыс. р. В 2009 году прочие доходы снизились на 778 тыс.р., прочие расходы возросли на 52 тыс.р. Данная тенденция является отрицательным моментом.

Анализ показателей рентабельности выявил следующие положительные и отрицательные моменты. В 2007 году показатели рентабельности капитала имели отрицательное значение, что свидетельствовало об убыточности деятельности предприятия ОАО «Жилкомсервис». Однако в 2008 и 2009 годах ситуация существенно изменилась. Рентабельность собственного капитала возросла в 2008 году по сравнению с 2007 годом на 28,94%, что является положительным моментом, а в 2009 году по сравнению с 2008 годом снизилась на 13,4%. Как отрицательный момент отмечается снижение рентабельности активов и собственного капитала в 2009 году по сравнению с 2008 годом.

Рентабельность продаж по прибыли от реализации снизилась в 2008 году по сравнению с 2007 годом на 0,5%, что является отрицательным моментом, а по налогооблагаемой и чистой прибыли возросла, это положительные изменения. В 2009 году рентабельность продаж по прибыли от реализации возросла на 0,92%, что является положительным моментов, но по другим показателям рентабельности наблюдается снижение, это негативное изменение.

Факторный анализ рентабельности продаж выявил следующее. Рост объема реализации продукции (работ, услуг) повысило рентабельность продаж на 2,6%, а рост себестоимости продаж снизило показатель рентабельности на 1,7%, однако влияние этого фактора оказалось менее существенно.

В целях повышения финансовых результатов и уровня рентабельности, предприятию ОАО «Жилкомсервис» рекомендуется:

- снизить себестоимость продаж, так как именно этот фактор снизил рентабельность продаж;

- снизить величину прочих расходов до уровня прошлого отчетного периода, что приведет к положительному сальдо прочих доходов и расходов и повысит общий финансовый результат.

Если предприятие ОАО «Жилкомсервис» повысит сальдо прочих доходов и расходов до уровня 2008 года, то прибыль возрастет на 1415 тыс.руб. Снижение себестоимости продаж да уровня 2008 года повысит рентабельность на 1,7%.

Как показал факторный анализ, оборачиваемость оборотного капитала снизило прибыль от продаж. Для устранения влияния этого негативного изменения, предприятию ОАО «Жилкомсервис» повысить оборачиваемость текущих активов за счет повышения числа оборотов дебиторской задолженности, так как именно ее величина занимает существенную долю в общей величине оборотных средств.

Повысить оборачиваемость дебиторской задолженности и всего оборотного капитала можно за счет применения скидок покупателям за досрочную оплату выставленных счетов. В результате данного мероприятия оборачиваемость дебиторской задолженности и всего оборотного капитала должна возрасти на 1,3 оборота, что приведет к росту прибили от продаж на 188 тыс.р.

Глоссарий

1. Выручка (объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам.

2. Прибыль – разность между доходами и расходами предприятия.

3. Активы — это все материальные ресурсы, имеющие денежную стоимость и находящиеся в распоряжении предприятия. Активы подразделяются на материальные и нематериальные активы.

4. Пассивы — это финансовые обязательства предприятия.

5. Доходы - увеличение экономических выгод организации в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

6. Расходы - уменьшение экономических выгод организации в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

7. Маржинальный доход - это выручка от реализации за минусом переменных затрат.

8. Рентабельность - относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов.

9. Собственный капитал — это стоимость всего имущества предприятия после уплаты всех долгов.

Список использованной литературы

1.Налоговый кодекс РФ часть вторая.

2.Закон о несостоятельности (банкротстве) (Федеральный закон от 26 октября 2002г, №127-ФЗ).

3.Постановление Правительства РФ №367 от 25.06.2003 «О правилах проведения арбитражными управляющими финансового анализа».

4.Приказ Министерства Финансов РФ от 22.07.03. № 67н. «О формах бухгалтерской отчетности организаций» (в ред. Приказа Минфина РФ от 18.09.2006 N 115н).

5.Методические указания по проведению анализа финансового состояния организаций (Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001г №16).

6.Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. (Утверждены распоряжением Федерального управления по делам несостоятельности (банкротстве) №31-р от 12.08.1994г (с изменениями и дополнениями от 12.09.94 N 56-р).

7.Аверина О.И., Мамаева И.С. Анализ финансовой устойчивости предприятия по принципам РСБУ и МСФО // Экономический анализ: теория и практика №34, 2009.

8.Исламова Н.В. Системный анализ экономического потенциала субъектов малого предпринимательства // Экономический анализ: теория и практика №18, 2009.

9.Когденко В.Г. Экономический анализ. – 2-е изд., перераб. и допл. М.: ЮНИТИ-ДАНА, 2009.

10.Кошелева В.А., Крапивницкая С.Н. Пути и инструменты управления прибылью предприятия. II Всеукраинская научная конференция студентов «Проблемы управления производственно-экономической деятельностью субъектов хозяйствования». 24 апреля 2008г.

11.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.- М.: ТК Велби, 2010.- 424с.

12.Князев С.Е. и др. Оценка эффективности видов деятельности компании при формировании прибыли // Финансы №11, 2009г.

13.Мельник М.В., Когденко В.Г. Рентабельность инвестированного капитала в системе анализа цепочки создания стоимости // Экономический анализ: теория и практики №9, 2010 г.

14.Полежарова Л.В. О налогообложении прибыли в аспекте проблем тонкой капитализации // Финансы №3, 2009г.

15.Савицкая Г.В. Анализ хозяйственной деятельности предприятий. – 5-е изд. М.: ИНФРА-М, 2009.

16.Савицкая Г.В. Анализ хозяйственной деятельности. – 3-е изд. М.: ИНФРА-М, 2005.

17.Чуев И.Н. Комплексный экономический анализ финансово-хозяйственной деятельности. – 3-е изд., перераб. и доп. М.: Дашков и К, 2010.

18.Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. – 7-е изд., перераб. и доп. – М.: Дашков и К, 2008.-352с.

19.Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2008.

20.Шевчук Д.А. Корпоративные финансы. М.: ГроссМедиа, 2008.

21.Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации / под ред. Войтоловского Н.В.- 3-е изд., перераб. и доп.- М.: ИД Юрайт, 2010, 507с.

22. http://www.gks.ru/ - Федеральная служба государственной статистики