Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Анализ и оценка конкурентоспособности организации

Курсовая работа: Анализ и оценка конкурентоспособности организации

Содержание

конкурентоспособность рыночный конкуренция

Введение

1. Конкурентоспособность организации

1.1 Понятие и виды конкурентоспособности организации

1.2 Факторы конкурентоспособности организации

1.3 Резервы конкурентоспособности организации

2. Оценка конкурентоспособности организации

2.1 Оценка конкурентоспособности организации на основе измерения конкурентного потенциала

2.1.1 Оценка внутренней конкурентоспособности организации

2.1.2 Оценка внешней конкурентоспособности организации

2.2 Оценка конкурентной позиции организации на рынке

Заключение

Список использованных источников

Введение

Основной целью хозяйствующих субъектов в рыночной экономике является обеспечение конкурентоспособности товаров или оказываемых услуг, так как от этого напрямую зависит финансовое благосостояние организации. Практика показывает, что этой цели наиболее часто достигают организации с более высоким конкурентным потенциалом. Под конкурентным потенциалом организации подразумевается как реальная, так и потенциальная способность организации разрабатывать, изготовлять, сбывать и обслуживать в конкретных сегментах рынка конкурентоспособные изделия.

Высокая конкурентоспособность организации обусловливается наличием следующих трех признаков:

1) потребители довольны и готовы купить повторно продукцию этой организации (потребители возвращаются, а товары нет);

2) общество, акционеры, партнеры не имеют претензий к организации;

3) работники гордятся своим участием в деятельности организации, а посторонние считают за честь трудиться в этой компании.

Для того чтобы стать конкурентоспособной организацией необходимо:

1. Обеспечить конкурентоспособность выпускаемой продукции в целевых сегментах рынка. Под конкурентоспособностью товара подразумевается оцененное потребителем свойство объекта превосходить в определенный момент времени по качественным и ценовым характеристикам аналоги в конкретном сегменте рынка без ущерба для производителя.

2. Поднять потенциал конкурентоспособности организации, а следовательно и его подразделений, до уровня мировых производителей в данной отрасли. Этот показатель характеризует возможность успешной работы организации в будущем. Успех в текущей деятельности не гарантирует светлое будущее.

У менеджеров возникает естественный вопрос оценки ранга своего предприятия среди конкурентов. Установление своего места в рыночной среде — первый шаг в управлении конкурентоспособностью организации.

Для целей управления конкурентоспособностью необходимо наличие объективного инструмента ее оценки. Ошибка в выборе метода измерения может привести к принятию ошибочных управленческих решений. В настоящее время в Республике Беларусь общепринятой методики оценки конкурентоспособности организаций нет. Зарубежный опыт в этой области крайне скудно освещается в литературе. Каждая компания оценивает свою конкурентную позицию по своей методике и эффективность ее применения не афиширует.

Все вышеперечисленное делает вопрос о конкурентоспособности организации и методов ее оценки достаточно актуальным и требующим дополнительных исследований и анализа.

Целями данной курсовой работы является:

· анализ понятия конкурентоспособности организации;

· анализ и классификация факторов, оказывающих влияние на конкурентоспособность организации;

· анализ существующих методов и подходов к оценке конкурентоспособности организации и обоснованный выбор наиболее полного и адекватного из них;

· общее освещение вопросов касающихся конкурентоспособности организации.

1. Конкурентоспособность организации

1.1 Понятие и виды конкурентоспособности организации

Повышение уровня конкурентоспособности организаций, оптимизация их функционирования и элементарное выживание в рыночной среде – фундаментальная проблема современной экономики. От ее решения во многом зависит качество воспроизводимых процессов, доходность организаций, их адаптация к рыночным условиям и последующий экономический рост.

Необходимо различать понятия конкурентоспособность организации и конкурентоспособность продукции.

Под конкурентоспособностью организации понимается реальная и потенциальная способность организаций проектировать, изготовлять, реализовывать продукцию, которая по ценовым и неценовым характеристикам в комплексе более привлекательна для потребителей, чем продукция их конкурентов.

Повышение уровня конкурентоспособности организаций, оптимизация их функционирования и элементарное выживание в рыночной среде – фундаментальная проблема современной экономики. Основные отличия данных понятий заключаются в следующем:

· конкурентоспособность организации применима к достаточно длительному промежутку времени, в то время как конкурентоспособность продукции может определяться в любой малый с экономической точки зрения промежуток времени (месяц, неделя, день);

· оценку деятельности организации дает не только потребитель, но и сам предприниматель;

· конкурентоспособность организации носит долговременный характер, конкурентоспособность продукции – краткосрочный.

Исследуя сущность конкурентоспособности организации, необходимо остановиться на таком теоретическом аспекте, как виды конкурентоспособности.

По степени реализации конкурентоспособность организации можно разделить на:

ü потенциальную конкурентоспособность;

ü реальную конкурентоспособность.

В зависимости от рынка, на котором работает организация можно выделить:

ü внутреннюю конкурентоспособность организации;

ü внешнюю конкурентоспособность организации.

Потенциальная конкурентоспособность организации характеризуется наличием конкурентных преимуществ во внешней и внутренней среде и представляет собой количественную оценку конкурентного потенциала организации. Конкурентный потенциал организации – комплекс ресурсов, обеспечивающих конкурентное положение на рынке.

Реальная конкурентоспособность организации определяется показателем рыночной стоимости организации (по факту сделки).

В условиях идентичных факторов внешней среды для одноотраслевой группы организаций, действующих в условиях одного и того же рынка, применимо понятие внутренней конкурентоспособности организации.

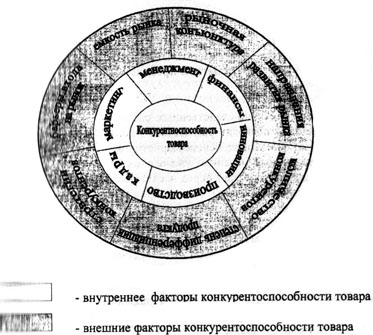

Когда организация принимает решение о выходе на внешний рынок необходимо оценить внешнюю конкурентоспособность организации, которая представляет собой оценку потенциальных возможностей организации на внешнем рынке. Методологический подход к оценке внешней и внутренней конкурентоспособности организации базируется на логической схеме приведенной на рисунке 1.1.

Рисунок 1.1 – Структура внешней конкурентоспособности организации

1.2 Факторы конкурентоспособности организации

Под факторами конкурентоспособности можно понимать те явления и процессы производственно-хозяйственной деятельности организации и социально-экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате – изменение уровня конкурентоспособности организации.

Классификация факторов конкурентоспособности организации довольно обширна, в данной курсовой работе будет рассмотрена наиболее важная классификация. Деятельность любой организации находится под воздействием как факторов, которые возникают при замкнутом контакте субъекта экономики и управленческой задачи, так и факторов, возникающих при открытом взаимодействии организации с внешней средой при решении той же задачи. Поэтому всю совокупность факторов конкурентоспособности организации возможно подразделить на:

· факторы влияния во внешней среде:

ü уровень конкурентоспособности страны;

ü уровень конкурентоспособности отрасли;

ü уровень конкурентоспособности региона;

ü меры государственного воздействия: экономического (амортизационная, налоговая, финансово-кредитная политика, инвестиционная политика, участие в международном разделении труда) и административного характера (разработка, совершенствование и реализация законодательных актов, демонополизация экономики, государственная система стандартизации и сертификации, правовая защита интересов потребителей);

· факторы влияния во внутренней среде:

ü эффективность маркетинга;

ü конкурентоспособность товара;

ü качество менеджмента;

ü финансовое состояние;

ü уровень организации производства;

ü активность инновационной деятельности (в том числе использование Интернет-технологий);

ü уровень квалификации кадров;

· факторы состояния рынка:

ü привлекательность рынка;

ü положение предприятия на рынке;

ü конкуренция на рынке.

Внешние факторы – социально-экономические и организационные отношения, позволяющие организации создать продукцию, которая по ценовым и неценовым характеристикам более привлекательна.

Внутренние факторы – это объективные критерии, которые определяют возможности организации по обеспечению собственной конкурентоспособности.

Факторы преимуществ во внешней среде и факторы преимуществ в привлекательности рынка будут одинаковыми для предприятий одной отрасли на одном региональном рынке, поэтому для сравнительной оценки конкурентоспособности организации необходимо анализировать показатели факторов внутренних конкурентных преимуществ.

Факторы могут оказывать положительное или отрицательное влияние на конкурентоспособность организации. В первом случае они становятся конкурентными преимуществами, во втором – конкурентными проблемами.

Конкурентное преимущество организации – выигрышное состояние фактора влияния (или по сравнению с конкурентами и/или максимально возможное значение фактора), которое способствует повышению конкурентоспособности организации.

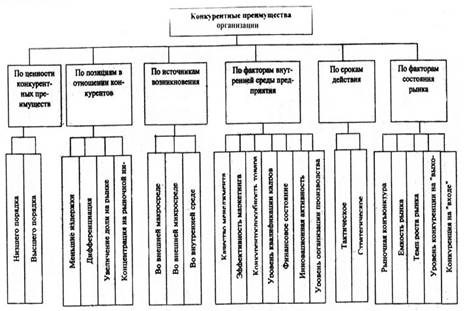

Классификация основных конкурентных преимуществ организации приведена на рисунке 1.2.

Рисунок 1.2 – Классификация конкурентных преимуществ организации

Преимущества низшего порядка определяются возможностью использовать дешевую рабочую силу, материалы, сырье, энергию и другие ресурсы, т.е. факторами, обусловленными преимущественным положением предприятия на рынке. Их называют низшими, так как они не обеспечивают стабильности и устойчивости, легко утрачиваются или становятся доступными конкурентам в связи с инфляцией, ростом цен, изменением системы налогообложения, введением или отменой протекционной политики и т.д.

Преимущества высшего порядка включают в себя: оригинальную продукцию, уникальную технологию и квалифицированных специалистов, репутацию фирмы и др. Эти преимущества достигаются с помощью уникальных технологий, «ноу-хау», повышения квалификации кадров, специализации товаров, производств и организаций с целью удовлетворять особые потребности покупателей и получать за это престижную цену.

Причем конкурентное преимущество может быть получено как предложением покупателям товаров с более высокими техническими характеристиками, так и предложением потребителям новых свойств товара, имеющим для них важное значение.

Естественные конкурентные преимущества создаются во внешней среде (например, наличие природных запасов сырья, большая емкость рынка).

Созданные конкурентные преимущества возникают во внешней и внутренней среде в результате действия субъектов. Например, во внешней среде – эффективная система налогообложения, государственные меры по развитию Интернет, льготная политика кредитования и т.д. Во внутренней среде – эффективная система управления конкурентоспособностью на предприятии, сертификация продукции и систем менеджмента качества по международным стандартам ИСО 9000, наличие патента на технологию производства продукта, высококвалифицированные кадры и т.д.

Тактическое преимущество – это фактор внешней или внутренней среды организации, который будет использован организацией в конкурентной борьбе в краткосрочный период – не более 1 года (например, временные льготы по налогам, аренде, благоприятная рыночная конъюнктура, активная рекламная кампания и др.).

Стратегическое преимущество – это фактор внешней или внутренней среды организации, который будет использован организацией в конкурентной борьбе в долгосрочный период – более одного года (например, наличие патента, имиджевой товарной марки, квалифицированных кадров и т.д.).

1.3 Резервы конкурентоспособности организации

Резервы повышения конкурентоспособности организации – это неиспользованные возможности развития субъектов хозяйствования наиболее эффективными экономическими методами. Резервы конкурентоспособности не следует смешивать с резервами как запасами товарно-материальных ценностей, необходимых для производства конкурентоспособной продукции. Можно выделить пять укрупненных групп резервов конкурентоспособности организации:

· резервы использования рыночной ситуации;

· резервы использования организационного потенциала организации;

· резервы использования производственно-технологического потенциала организации;

· резервы использования финансово-экономического потенциала организации;

· резервы использования кадрового потенциала организации.

К группе резервов рыночной ситуации относятся резервы, связанные с тем, насколько организация эффективно и полно использует формальные правила деятельности, установленные государством. Для эффективной работы организации также важно определить целевой рынок своей деятельности на основе анализа соответствующих показателей рынков или их сегментов, где она может обеспечить себе наиболее высокую рентабельность и на которые она будет ориентировать производственную программу.

В современных условиях, когда отраслевые рынки поделены между участниками, наибольший интерес представляет изучение отдельных сегментов и выявление резервов конкурентоспособности за счет четкой целевой ориентации производства на требования конкретных потребителей. Наряду с правильным выбором целевого рынка и его сегмента важное значение имеет оценка условий деятельности на данном рынке. Связанные с этим резервы конкурентоспособности организации могут быть выявлены при составлении объективных прогнозов экономических, политических, технико-технологических условий, позволяющих определять и экстраполировать тенденции спроса, конкуренции и рентабельности.

В данную группу резервов использования рыночной ситуации также отнесены резервы, зависящие от того, насколько организации эффективно применяют возможности повышения своей конкурентоспособности за счет максимального использования формальных правил деятельности, устанавливаемых государством. Это резервы:

· связанные с введением различных налоговых льгот для отдельных сфер деятельности;

· резервы использования системы государственных дотаций, субсидий, инвестиций, кредитов; страхования деятельности;

· резервы, возникающие при реализации государственных программ по повышению конкурентоспособности организаций;

· резервы грамотного учета и использования законодательной и нормативной базы хозяйствования.

В группу входят резервы конкурентоспособности, связанные с использованием возможностей организационного потенциала организации.

Резервы использования научно-технического потенциала организации реализуются через:

· повышение уровня патентно-правовой работы;

· обеспечение технико-экономических и качественных показателей, определяющих приоритетность продукции организации на рынке;

· изменение качества изделия, его технико-экономических параметров с целью учета требований потребителя и его конкретных запросов;

· повышение внимания к надежности продукции;

· выявление и обеспечение преимуществ продукта по сравнению с его заменителями;

· выявление преимуществ и недостатков товаров-аналогов, выпускаемых конкурентами, и соответствующее использование этих результатов в своей организации;

· изучение мероприятий конкурентов по совершенствованию аналогичных товаров, с которыми они выступают на рынке, и разработка мер, дающих преимущества по сравнению с конкурентами;

· определение возможных модификаций продукта путем повышения качественных характеристик, например, таких как долговечность, надежность, экономичность в эксплуатации, улучшение внешнего оформления (дизайна);

· нахождение и использование возможных приоритетных сфер применения продукции, в особенности новой.

К этой группе резервов относятся и резервы повышения эффективности рекламы. Рекламу следует рассматривать как составную часть большого органического единства общества и системы предпринимательства. Тесно связаны с резервами рекламы резервы сертификации. Сертификат выступает как один из методов конкурентной борьбы, особенно если он выдан престижным, с мировым именем сертификационным центром.

Большое значение в последнее время приобретают резервы повышения конкурентоспособности на стадии эксплуатации продукта, поскольку эти резервы связаны с расширением сети постпроизводственного, сервисного и гарантийного обслуживания своей продукции предприятиями-производителями; увеличением объема и сроков гарантийного и сервисного обслуживания и т.д.

Для третьей группы резервов повышения конкурентоспособности организации характерно использование резервов производственно-технологического потенциала организации. Если рассматривать данную группу резервов более детально, то можно выделить в ней следующие элементы:

· резервы использования основных фондов (резервы использования производственных площадей, фонда времени работы оборудования, инструмента и приспособлений);

· резервы обновления структуры основных фондов;

· резервы совершенствования технологии производства (резервы улучшения технологической преемственности, интенсификация технологических процессов, сокращения технологической подготовки производства);

· резервы улучшения материально-технического обеспечения производства;

· резервы улучшения монтажных, пусконаладочных и погрузочно-разгрузочных работ и транспортных услуг.

Четвертая группа резервов повышения конкурентоспособности организации — резервы ее финансово-экономического потенциала. Выделяются следующие группы резервов, входящих в данную группу:

· резервы финансовой устойчивости организации (резервы использования собственного капитала, резервы привлечения заемного капитала);

· резервы инвестиционной привлекательности организации;

· резервы использования ценовых факторов повышения конкурентоспособности, в том числе применяемых фирмами-конкурентами (скидок с цены, сроков и объемов гарантий).

Пятая группа резервов повышения конкурентоспособности организации — резервы ее кадрового потенциала. Несмотря на важность всех вышеперечисленных групп резервов, особую роль на современном этапе развития промышленного производства следует отвести именно этой группе резервов конкурентоспособности. Данный факт объясняется тем, что технико-экономическое развитие организации в современном быстро меняющемся технологическом мире во многом зависит от качества ее трудовых ресурсов и инвестиций в человеческий капитал с целью повышения этого качества и усиления интереса людей к творчеству, инновациям и адаптации к новым технологиям. Среди основных резервов данной группы можно выделить:

· резервы уменьшения потерь рабочего времени (снижение целодневных потерь рабочего времени; снижение внутрисменных потерь рабочего времени);

· резервы повышения квалификации кадров;

· резервы повышения творческой активности кадров.

Рассмотренная классификация резервов повышения конкурентоспособности промышленной организации является укрупненной. Она может быть детализирована в зависимости от конкретных условий рынка и особенностей деятельности субъекта экономики.

2. Оценка конкурентоспособности организации

Оценка конкурентоспособности производителя является важным инструментом принятия управленческих решений различными субъектами рынка. В первую очередь высшему руководству организации результаты оценки конкурентоспособности необходимы для решения следующих задач:

· установления целей по конкурентоспособности;

· анализа достижения целей;

· выбора стратегии конкуренции;

· выявления конкурентных преимуществ и разработки программы повышения конкурентоспособности продукции и организации;

· принятия решения об инвестировании.

Для внешних субъектов – инвесторов и кредиторов, результаты оценки конкурентоспособности позволяют принять правильное решение по инвестированию и кредитованию.

Для органов государственного управления оценка конкурентоспособности создаваемого предприятия (представленная в бизнес-плане) дает основание для выдачи разрешения на регистрацию создаваемых предприятий. Субъектам управления конкурентоспособностью в стране информация о конкурентоспособности организаций и отраслей необходима для принятия решений по защите национальных производителей от возросшего демпингового импорта. На основе оценки конкурентоспособности организаций региона разрабатываются программы повышения конкурентоспособности региона. Оценка конкурентоспособности организации представляет собой сложную многофакторную задачу, которая сводится к выявлению наиболее значимых числовых показателей конкурентоспособности и их интегрированию. Применяемый метод нахождения интегрального показателя конкурентоспособности должен соответствовать 25 квалиметрическим требованиям (таблица 2.1).

Таблица 2.1 – Квалиметрические требования к методам измерения конкурентоспособности организаций и продукции

| Наименование требования | Суть требования |

| 1. Пригодность | Должен измерять именно качество и конкурентоспособность изделий, а не что-то другое |

| 2. Достаточность | Измеренный параметр не должен нуждаться в других измерениях и расчетах |

| 3. Уникальность | Измеритель должен удовлетворять требованиям и быть единственным в своем роде |

| 4. Надежность | Ошибки измерения должны быть минимальны, сбои нежелательны |

| 5. Квантифицируемость | Количественные показатели должны иметь смысловую нагрузку и быть понятными |

| 6. Интегральность | Должен объединять разные параметры объекта в один |

| 7. Индивидуальность | Оценка должна осуществляться независимо от других объектов |

| 8. Гибкость | Метод должен позволять производить оценку на всех этапах жизненного цикла различных изделий |

| 9. Нетрудоемкость | Метод не должен требовать больших затрат сил и средств на его исполнение |

| 10. Оперативность | Метод должен позволять получать оценку быстро |

| 11. Улучшаемость | Метод должен иметь возможность совершенствования |

| 12. Количественность | Метод должен позволять получить количественную оценку |

| 13. Одинаковость | Метод должен быть одинаков для по отношению к разным объектам, ситуациям |

| 14. Глобальность | Метод должен «работать» на глобальный критерий – интересы развития всего общества |

| 15. Единственность | Критерий оценки должен быть единственным |

| 16. Сравнимость | Оценки одинаковых объектов должны быть одинаковы |

| 17. Воспроизводимость | Результаты, полученные на одном объекте разными исследователями, должны быть одинаковы |

| 18. Всесторонность | Метод должен учитывать все свойства изделия, имеющие значение для потребителя и других заинтересованных лиц |

| 19. Чувствительность | Оценка должна быть чувствительной к изменению принятых параметров |

| 20. Монотонность | С улучшением параметров оценка должна улучшаться |

| 21. Точность | Погрешность оценки должна быть сопоставимой с точностью проведения обычных технических расчетов |

| 22. Динамичность | Оценка должна вестись с учетом динамики показателей качества изделий |

| 23. Направленность | Метод должен позволять управлять состоянием объекта в нужном направлении |

| 24. Управляемость | Метод должен обеспечивать возможность моделирования конкурентоспособности объекта |

| 25.Экономическая эффективность | Экономический результат от применения метода должен превосходить затраты на реализацию оценки |

В настоящее время общепринятой методики оценки конкурентоспособности организации не существует. Обзор существующих подходов к оценке конкурентоспособности организаций позволил объединить их в следующие группы.

Первая группа включает подход к определению конкурентоспособности организаций, основанный на выявлении конкурентных преимуществ. Представителями этого подхода являются Портер М., Азоев Г.Л., Юданов Ю.А.. следует заметить, что данный подход возник с появлением стратегического планирования и развитием теории конкуренции. Он позволяет провести анализ достигаемых конкурентных преимуществ организации, но не дает точного количественного выражения результатов оценки и способности организации, анализа выполнения плана повышения конкурентоспособности, динамики конкурентоспособности организации.

Вторая группа ученых предлагает оценку конкурентоспособности с использованием многоугольных профилей. Она базируется на построении векторов конкурентоспособности по факторам: концепция, качество, цена, финансы, торговля, послепродажный сервис, внешняя политика, предпродажная подготовка (методика французских маркетологов А.Оливье, А.Дайн, Р.Урсе, которую используют Голубков Е.П., Беляев С.Г.). Однако авторы не уточняют, как можно оценить такие факторы, как «концепция», «внешняя политика», «предпродажная подготовка» и др.

Другие ученые (третья группа) – Беляев С.Г., Кошкин В.И. предлагают рейтинговую оценку конкурентоспособности организации на основе следующих факторов: товар, ассортимент, цена, имидж, сервис, упаковка, объемы продаж, сегмент рынка, поставка и сбытовая политика, реклама и стимулирование спроса. Недостаток этого подхода в том, что он оценивает только маркетинговую деятельность предприятия, но не учитывает других важных ресурсов потенциала предприятия (инновации, менеджмент, финансы и др.). Авторами получена простая сумма факторов, взаимная весомость которых не учитывается.

Четвертая группа ученых предлагает оценивать конкурентоспособность организации на основе произведения индекса по товарной массе и индекса эффективности объекта (Кожекин Г.Я., Зубик В.Б., Стариков В.Я., Кожекина С.Г., Круглов М.И., Моисеева Н.К.). Несовершенство этого подхода состоит в том, что это упрощенный подход к оценке, поскольку он не учитывает такие важные факторы, определяющие конкурентные преимущества организации, как уровень организации и осуществления маркетинга в организации, финансы, экспортный потенциал. Кроме того, большинство авторов не указывает, как определить коэффициент эффективности производителя.

Разновидностью четвертого подхода является метод, предложенный Фатхутдиновым Р.А., который предлагает оценивать конкурентоспособность организации как взвешенную сумму конкурентоспособностей основных товаров предприятия на различных рынках с учетом значимости рынков.

Пятая группа авторов предлагает подход, основанный на взвешенной оценке факторов конкурентоспособности организации. Представителями этого подхода являются Максимов И., Моисеева Н.К., Конышева М.В.. Интегральный показатель конкурентоспособности организации определяется по правилам линейной свертки (оценка факторов конкурентоспособности отдельных сторон деятельности организации умножается на весомость отдельных факторов в общей сумме).

Разные авторы в зависимости от области маркетинговых исследований, и исходя из своих научных взглядов, обосновывают различные группы факторов, которые необходимо включить в интегральный показатель. Кроме того, предлагаются разные способы осуществления экспертных оценок.

В данной курсовой работе будет рассмотрен метод оценки конкурентоспособности, предложенный Яшевой Г.А. Данный метод был выбран, т.к. он имеет ряд преимуществ по сравнению с другими:

· данный метод оценки конкурентоспособности организации строится на взаимодействии частных потенциалов предприятия (основных стратегических компонентов) и охватывает все внутрифирменные процессы, протекающие в различных функциональных областях внутренней среды организации. В результате обеспечивается системный взгляд на организацию, формируется поэлементная структура потенциала организации, являющаяся важнейшей предпосылкой оценки конкурентоспособности и представляющая собой базу для дальнейшего стратегического планирования;

· обоснована ресурсная составляющая конкурентного потенциала организации – выделены основные компоненты, при этом в разряд наиболее важных отнесен маркетинг, поскольку он имеет первостепенное значение для любой организации, на любом этапе ее развития;

· предложена методика оценки частного потенциала «Менеджмент». За счет разделения управленческого блока на компоненты (планирование, организация, стимулирование) отражается последовательность стратегического планирования и управления как организацией в целом, так и отдельными функциональными областями, что позволяет дать адекватную оценку этому важному потенциалу;

· разработана методика оценки частного потенциала «Маркетинг», предусматривающая независимую экспертизу управления маркетингом на предприятии и оценку его эффективности;

· разработанная методика позволяет руководителю оценить уровень развития каждого частного потенциала организации и выявить конкурентные преимущества и проблемы. Благодаря этому будет обеспечен комплексный взгляд на организацию, появится возможность разрабатывать научно обоснованные планы по конкурентоспособности;

· предложенная методика позволяет рассчитать внутреннюю и внешнюю конкурентоспособности организации, а также абсолютную, относительную и сравнительную внутреннюю конкурентоспособности организации. Многосторонний подход к изучаемой проблеме позволит дать наиболее точную оценку конкурентоспособности и получить представительную информацию для принятия решений по управлению конкурентоспособностью;

· методический подход к оценке конкурентоспособности позволяет принять стратегические решения по выходу на внешний рынок;

· разработанный Яшевой Г.А. алгоритм поможет специалистам организаций без труда использовать методику оценки конкурентоспособности организации в экономической практике.

2.1 Оценка конкурентоспособности организации на основе измерения конкурентного потенциала

2.1.1 Оценка внутренней конкурентоспособности организации

Внутренняя конкурентоспособность организации представляет собой оценку внутренних факторов влияния и соответствующих им частных потенциалов, образующих конкурентный потенциал организации.

Структура конкурентного потенциала организации включает такие частные потенциалы как маркетинг, менеджмент, финансы, производство, инновации, кадры. Частные потенциалы соответствуют функциональной области управления организацией, которые в организационной структуре управления находят выражение в соответствующих целевых подсистемах и одновременно, соответствуют факторам конкурентных преимуществ организации.

Частный потенциал «Маркетинг» характеризуется следующими показателями: средневзвешенная конкурентоспособность товара, оценка эффективности маркетинга, доля нереализованной продукции.

Потенциал в области менеджмента оценивается показателями: качество планирования, качество управления, система мотивации работников.

Потенциал в области финансов оценивается показателями: доля собственных средств, коэффициент текущей ликвидности, рентабельность производства.

Потенциал в области производства – коэффициент использования производственных мощностей, доля сертифицированной продукции, износ основных производственных фондов, рост производительности труда, качество и цены поставляемых материалов.

Инновационный потенциал оценивается следующими показателями: использование Интернет-технологий, доля инновационных товаров, количество авторских свидетельств и патентов, поданных изобретателями, «ноу-хау», премий дизайнерам на конкурсах.

Потенциал в области кадров – коэффициент текучести кадров, коэффициент опережения производительности труда по отношению к заработной плате.

Значимость частных потенциалов в общей оценке конкурентного потенциала организации соответствует значимости факторов конкурентных преимуществ. Оценка значимости показателей по каждому частному потенциалу определена в таблице 2.2.

Таблица 2.2 – Значимость показателей конкурентного потенциала организации

| Частные потенциалы организации | Показатели | Значимость, баллы |

| 1. Маркетинг | · средневзвешенная конкурентоспособность товара | 20 |

| · эффективность маркетинга | 10 | |

| · доля нереализованной продукции | 10 | |

| Итого: | 40 | |

| 2. Менеджмент | · качество планирования | 5 |

| · качество управления | 5 | |

| · система мотивации работников | 5 | |

| Итого: | 15 | |

| 3. Финансы | · доля собственных средств | 3 |

| · коэффициент текущей ликвидности | 3 | |

| · рентабельность производства | 3 | |

| Итого: | 9 | |

| 4. Производство | · коэффициент использования производственных мощностей | 3 |

| · доля сертифицированной продукции | 3 | |

| · износ основных производственных фондов | 3 | |

| · рост производительности труда | 3 | |

| · качество и цены поставляемых материалов | 3 | |

| Итого: | 15 | |

| 5. Инновации | · использование Интернет-технологий | 5 |

| · доля инновационных товаров | 5 | |

| · количество авторских патентов, «ноу-хау», поданных изобретателями, премий дизайнерам на конкурсах | 5 | |

| Итого: | 15 | |

| 6. Кадры | · коэффициент текучести кадров | 3 |

| · коэффициент опережения производительности труда по отношению к заработной плате | 3 | |

| Итого: | 6 | |

| Всего максимальная оценка значимости: | 100 | |

На основе данной системы показателей оценки конкурентоспособности организации и их значимости, осуществляется расчет, который включает следующие этапы:

1. Оценка единичных показателей частных потенциалов анализируемой организации.

2. Сравнительная оценка единичных показателей частных потенциалов с лидером в отрасли.

3. Расчет показателя «внутренняя конкурентоспособность организации».

Рассмотрим перечисленные этапы более подробно.

Этап 1: оценка единичных показателей частных потенциалов анализируемой организации. Показатели оценки подразделяются на качественные и количественные. Качественные показатели (эффективность маркетинга, эффективность менеджмента, использование Интернет-технологий, качество и цены поставляемых материалов) определяются экспертным методом.

В целях оценки эффективности управления маркетингом, была разработана анкета, содержащая ряд вопросов, по которым оценивается выполнение функций маркетинга по следующим направлениям: маркетинговые исследования, сегментирование рынка и позиционирование товара, анализ организации маркетинга, планирование маркетинга, разработка комплекса маркетинга. В качестве экспертов должны выступать специалисты службы маркетинга организации. Максимальная оценка эффективности маркетинга равна 31 баллу. Для оценки уровня эффективности была разработана шкала оценки по принципу прогрессивного шага (таблица 2.3).

Таблица 2.3 – Шкала оценки эффективности маркетинга

| Баллы | 0-4 | 5-9 | 10-14 | 15-19 | 20-25 | 26-31 |

| Оценка уровня | Низкий | Не эффективный | Удовлетво-рительный | Хороший | Очень хороший | Эффективный |

Для оценки качественных показателей потенциала «Менеджмент» также предлагается использовать метод экспертной оценки. В качестве экспертов должен выступать руководящий состав организации. В этих целях была разработана анкета, по которой оцениваются следующие показатели частного потенциала «Менеджмент»: качество планирования, качество управления, система мотивации работников (таблица 2.4).

Таблица 2.4 – Система оценки частного потенциала «Менеджмент»

| Вопрос | Ответ | Оценка | Вопрос | Ответ | Оценка |

| 1 |

А Б В |

2 1 0 |

5 |

А Б В |

2 1 0 |

| 2 |

А Б В |

0 1 2 |

6 |

А Б В |

2 1 0 |

| 3 |

А Б В |

2 1 0 |

7 |

А Б В |

2 1 0 |

| 4 |

А Б В |

2 1 0 |

8 |

А Б В |

0 1 2 |

Качественный показатель «Использование Интернет-технологий» предлагается оценивать с помощью экспертного метода в баллах по шкале оценок, приведенной в таблице 2.5.

Таблица 2.5 – Шкала оценки уровня использования Интернет-технологий

| Величина оценки, баллы | Критерии оценки |

| 0 | Не используется ни один ресурс Интернет |

| 1 | Создан web-сайт организации |

| 2 | Создан web-сайт организации и проводятся маркетинговые исследования в Интернет с использованием следующих средств: Usenet (электронные доски объявлений), Listserv (почтовые реестры в электронной почте), Voice mail (голосовая связь), Video conferencing (проведение видео конференций), MUDS (многопользовательский диалог), IRC – Internet Relay Chat (ретрансляция беседы в Интернете) |

| 3 | Тоже и осуществляется реклама в Интернет с использованием следующих средств: E-mail (электронная почта), размещение рекламы на тематических и общеинформационных сайтах, создание каталогов и брошюр, баннерные сети, обмен ссылками, партнерские и спонсорские программы |

| 4 | Тоже и организуется сбыт для корпоративных клиентов |

| 5 | Тоже и открыт магазин для розничных покупателей |

Оценка показателя «качество и цены поставляемых материалов» также осуществляется экспертами организации по шкале, представленной в таблице 2.6.

Таблица 2.6 – Шкала оценки удовлетворенности материалами

| Критерии оценки | Уровень оценки, баллы |

| Совсем не удовлетворяет требованиям | 0 |

| Недостаточно удовлетворяет требованиям | 1 |

| Не совсем удовлетворяет требованиям | 2 |

| Достаточно удовлетворяет требованиям | 3 |

| В общем удовлетворяет требованиям | 4 |

| Полностью удовлетворяет требованиям | 5 |

Этап 2: сравнительная оценка единичных показателей частных потенциалов с лидером в отрасли. В представленной методике предлагается сравнить единичные показатели частных потенциалов с показателями лидера в отрасли. Одновременно текущие показатели оценки конкурентоспособности организации, которые имеют разные единицы измерения (коэффициент, процент, млн.р. и т.д.), переводятся в сопоставимые величины – баллы.

Для перевода показателей в относительные величины используется 5-бальная шкала. При этом 5-ю баллами оценивается показатель, имеющий значение на уровне лидера (лидер в отрасли выбирается по каждому оцениваемому показателю частного потенциала). Лидером может быть любая организация в отрасли, обладающая лучшими значениями показателей. Расчет относительной оценки показателя лучше или хуже, чем базовый показатель осуществляется по формуле:

![]() , (1)

, (1)

где О – относительная оценка показателя, баллы;

По – единичный оцениваемый показатель;

ПЛ – единичный показатель лидера.

Для показателей, влияние которых на конкурентоспособность обратно пропорционально (доля нереализованной продукции на складе, износ основных производственных фондов, коэффициент текучести кадров) относительная оценка показателя определяется следующим образом:

![]() . (2)

. (2)

Этап 3: расчет показателя «внутренняя конкурентоспособность организации». Количественная оценка внутренней конкурентоспособности организации осуществляется по следующей формуле:

![]() , %

(3)

, %

(3)

где КП – внутренняя конкурентоспособность организации, баллы;

а – значимость показателя частного потенциала, %;

Оi – относительная оценка i-ого показателя частного потенциала, баллы;

m – количество показателей в оценке потенциала организации.

Таким образом, потенциальная максимальная оценка конкурентоспособности организации составляет 5 баллов. Уровень конкурентоспособности организации определяется по шкале, представленной в таблице 2.7.

Таблица 2.7 – Шкала оценки уровня внутренней конкурентоспособности организации

| Оценка в баллах | Уровень |

| от 1 до 2 | очень низкий |

| от 2 до 3 | низкий |

| от 3 до 4 | средний |

| от 4 до 5 | высокий |

Фактически организация максимальное количество баллов может не набрать, поскольку не все единичные оценки частных потенциалов у него могут быть максимальными (выше лиде6ра по каждому показателю). В этой связи в целях сравнительного анализа целесообразно рассчитывать относительную и сравнительную внутреннюю конкурентоспособность организации по формулам (4) и (5). Экономический смысл относительной конкурентоспособности состоит в том, что она показывает отставание от абстрактного лидера на рынке по всем факторам оценки.

![]() , (4)

, (4)

где Ко – относительная внутренняя конкурентоспособность организации, %.

Сравнительная конкурентоспособность показывает преимущества перед основными конкурентами и ее результаты необходимы для выработки стратегии конкуренции.

, (5)

, (5)

где Кср. – сравнительная внутренняя конкурентоспособность организации, %;

Коп – конкурентоспособность оцениваемой организации, баллы;

Ккп – конкурентоспособность организации конкурента, баллы.

2.1.2 Оценка внешней конкурентоспособности организации

Внешняя конкурентоспособность организации рассчитывается для сравнения конкурентных преимуществ организации на внутреннем и внешнем рынках, а также для выбора перспективных зарубежных рынков.

Методический подход к оценке внешней конкурентоспособности организации состоит в следующем:

1. Определяется группа экспертов для оценки внешних факторов влияния на конкурентоспособность. В данном случае экспертами должны быть работники Министерства иностранных дел Республики Беларусь, Торгово-промышленной палаты Республики Беларусь, владеющие информацией о состоянии зарубежных рынков.

2. Эксперты дают оценку следующим факторам влияния на конкурентоспособность организации на внутреннем и зарубежном рынках: емкость рынка, характеристика рыночной конъюнктуры, направления развития рынка, количество конкурентов, степень дифференциации продукта, барьеры «входа» на рынок, стратегии конкурентов. Оценка факторов внешней среды осуществляется экспертами в баллах (по 3-х бальной шкале).

3. Оценивается внутренняя конкурентоспособность организации по вышеописанной методике либо на внутреннем и зарубежном рынках, либо на разных зарубежных рынках. Одна и та же организация будет иметь разную количественную оценку внутренней конкурентоспособности, ввиду разной оценки конкурентоспособности продукции на внутреннем и внешнем рынках.

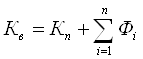

4. Рассчитывается уровень внешней конкурентоспособности организации на сравниваемых рынках по следующей формуле:

, (6)

, (6)

где Кв – внешняя конкурентоспособность организации, баллы;

Кп – внутренняя конкурентоспособность организации, баллы;

Фi – оценка i-ого фактора внешней среды, баллы;

n – количество факторов внешней среды.

5. Сравнение показателя внешней конкурентоспособности организации по различным рынкам (внутреннему и зарубежному) и принятие решения о выходе на зарубежный рынок или принятие решения о выборе одного из зарубежных рынков. Выбор наиболее привлекательного рынка осуществляется по критерию максимизации внешней конкурентоспособности организации:

![]() .

.

2.2 Оценка конкурентной позиции организации на рынке

Определение конкурентного статуса организации с целью оценки эффективности реструктуризации может осуществляться посредством построения конкурентной карты рынка. В данной курсовой работе будут рассмотрены некоторые подходы к построению матрицы конкурентной карты рынка.

Формирование матрицы, предложенной Г.Л. Азоевым, основано на логнормальном законе распределения долей между конкурентами, в соответствии с которым большее количество организаций концентрируется вокруг среднего значения. Это утверждение справедливо для любого рынка, где функционируют не менее трех организаций, при условии, что сумма их рыночных долей составляет сто процентов.

Матрица конкурентной карты рынка состоит из шестнадцати типовых положений организаций, отличающихся степенью использования их конкурентных преимуществ и потенциальной возможностью противостоять давлению конкурентов (таблица 2.8).

Согласно этой методике, конкурентные позиции организаций определяются на основе рыночных долей и темпов их прироста за несколько лет. Наиболее значительным статусом обладают организации первой группы (лидеры рынка с быстро улучшающейся конкурентной позицией), наиболее слабым – организации шестнадцатой группы (аутсайдеры рынка с быстро ухудшающейся конкурентной позицией).

Таблица 2.8 – Матрица формирования конкурентной карты рынка

| Позиция организации | Лидеры рынка | Организации с сильной конкурентной позицией | Организации со слабой конкурентной позицией | Аутсайдеры рынка |

| Предприятия с быстро улучшающейся конкурентной позицией | 1 | 5 | 9 | 13 |

| Предприятия с улучшающейся конкурентной позицией | 2 | 6 | 10 | 14 |

|

Предприятия с ухудшающейся конкурентной позицией |

3 | 7 | 11 | 15 |

| Предприятия с быстро ухудшающейся конкурентной позицией | 4 | 8 | 12 | 16 |

Данная методика обладает следующими преимуществами:

· позволяет учесть тенденцию развития конкурентной ситуации;

· позволяет установить степень доминирования организаций на рынке:

Несмотря на значительные преимущества, методика формирования конкурентной карты рынка Г.Л. Азоева не позволяет полностью учитывать стратегию организации, что является ее недостатком. В соответствии с общей стратегической моделью М.Портера существуют следующие базовые стратегии организации: преимущество по издержкам, дифференциация и концентрация (рисунок 2.1).

Стратегическая цель |

Неповторимость продукта в глазах покупателя | Преимущества в себестоимости | |

| Вся отрасль | Дифференцирование | Лидерство в области затрат | |

| Один сегмент | Концентрация на сегменте | ||

Рисунок 2.1 – Матрица конкурентоспособности по М.Портеру

Используя стратегию преимущества по издержкам, фирма ориентируется на широкий рынок и производит товары в большом количестве. При помощи массового производства она может минимизировать удельные издержки и предлагать низкие цены. Это позволяет иметь более высокую долю прибыли по сравнению с конкурентами, лучше реагировать на рост себестоимости и привлекать потребителей, ориентирующихся на уровень цен.

Стратегия дифференциации нацеливает фирму на большой рынок, предлагая продукт, который рассматривается как выделяющийся. Компания выпускает привлекательный для многих товар, но каждый товар, тем не менее рассматривается потребителями как уникальный в силу своего дизайна, характеристик, доступности, надежности и т.д.

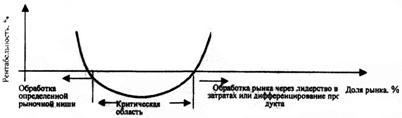

Согласно модели М.Портера зависимость между долей на рынке и рентабельностью (продукции) носит U-образную форму (рисунок 2.2).

Рисунок 2.2 – Взаимосвязь показателей «рентабельность продукции» и «рыночная доля организации»

Организация с небольшой рыночной долей может преуспеть посредством разработки четко сконцентрированной стратегии. Компания, имеющая большую рыночную долю, - благодаря преимуществу по общим издержкам или дифференцированной стратегии. С другой стороны, в соответствии с моделью М.Портера небольшая фирма может иметь прибыль, концентрируясь на какой-либо одной конкурентной «нише», даже если общая доля на рынке незначительна. Чтобы преуспеть, фирме не обязательно быть большой. Однако организация, не располагающая эффективной и уникальной продукцией может «завязнуть в середине».

Исходя из вышеизложенного, можно заключить, что при определении конкурентной позиции организации, необходимо принимать во внимание, помимо его рыночной доли показатель «рентабельность продукции». С учетом этого Яшевой Г.А. была разработана матрица формирования конкурентной карты рынка организации (таблица 2.9).

Для построения предлагаемой Яшевой Г.А. конкурентной карты необходимо определить доли, занимаемые организацией на рынке, после чего всю их совокупность разбить на четыре группы:

· организации со значительной рыночной долей;

· организации с рыночной долей выше среднего;

· организации с рыночной долей ниже среднего;

· организации с незначительной рыночной долей.

Таблица 2.9 – Матрица формирования двухфакторной конкурентной карты рынка

| Факторы | Рыночная доля, % | ||||

| Значительная | Выше среднего | Ниже среднего | Незначительная | ||

| Рентабельность продукции, % | Высокая | 1 | 3 | 6 | 10 |

| Выше среднего | 2 | 5 | 9 | 13 | |

| Ниже среднего | 4 | 8 | 12 | 15 | |

| Низкая | 7 | 11 | 14 | 16 | |

| Убыточное | 17 | 18 | 19 | 20 | |

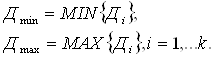

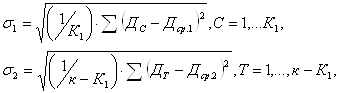

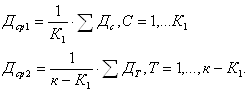

Границы представленных групп определяются в соответствии со следующим алгоритмом:

1. Рассчитывается среднее арифметическое значение рыночных долей:

![]() , (7)

, (7)

где к – количество организаций в отрасли.

2. Вся совокупность организаций рассматриваемого рынка делится на два сектора, для которых значения долей больше или меньше среднего:

(8)

(8)

3. В каждом из секторов рассчитываются среднеквадратические отклонения, которые совместно с минимальным и максимальным значениями определяют границы представленных групп:

(9),

(10)

(9),

(10)

где К1 – количество организаций, у которых рыночные доли меньше среднеотраслевого значения;

(к-К1) – количество организаций, у которых рыночная доля больше или равна среднеотраслевому значению;

Дс – рыночные доли организаций, для которых рыночные доли меньше среднеотраслевого значения;

ДТ – рыночные доли организаций, для которых рыночная доля больше или равна среднеотраслевому значению;

Дср1 – среднее арифметическое значение рыночной доли организаций, у которых рыночные доли меньше среднеотраслевого значения;

Дср2 - среднее арифметическое значение рыночной доли организаций,

у которых рыночная доля больше или равна среднеотраслевому значению.

(11),

(12)

(11),

(12)

На основании данных о рентабельности продукции организаций производится их распределение по пяти группам:

· высокорентабельные;

· с рентабельностью выше среднего;

· среднерентабельные;

· низкорентабельные;

· убыточные.

Границы представленных групп определяются следующим образом:

1. Из совокупности организаций исключаются убыточные (они образуют пятую группу), а также имеющие резко отличающиеся максимальные значения (автоматически попадают в первую группу).

2. Из оставшихся организаций выбираются те, которые имеют максимальное и минимальное значение показателя.

3. Разность между максимальным и минимальным значениями делится на четыре. Таким образом определяется шаг интервала.

Проведение группировки организаций позволяет определить их рыночные позиции. Формирование позиционной карты рынка производится путем занесения в матрицу (таблица 2.9) конкурентных позиций организации.

В зависимости от конкурентного положения организация может относится к одной из пяти групп:

· лидер рынка (места 1-3);

· с сильной конкурентной позицией (места 4-7);

· со средней конкурентной позицией (места 8-11);

· со слабой конкурентной позицией (места 12-15);

· аутсайдер рынка (места 16-20).

Конкурентная карта составляется отдельно для каждого года. Оценивая конкурентный статус организации за несколько лет, можно проследить изменения их позиций и сделать выводы о тенденциях развития рынка той или иной отрасли.

Данная методика формирования конкурентной карты рынка позволяет определять конкретный статус организации с учетом существующих стратегий развития. В результате организации со значительным объемом продаж являются лидерами только в случае высокой рентабельности продукции, а организации, занимающие небольшую рыночную долю, не могут быть признаны аутсайдерами, если рентабельность их продукции находится в интервале от среднего до высокого уровня.

Обладая вышеперечисленным преимуществом, методика по формированию двухфакторной конкурентной карты рынка вместе с тем не учитывает финансовое состояние организаций, что особенно важно в условиях нестабильной трансформационной экономики. Кроме того, показатель рентабельности продукции значительно завышается, так как рассчитывается на основе себестоимости реализованной продукции. В результате крупная организация со значительным уровнем рентабельности может попасть в группу «лидеров» или «предприятий с сильной конкурентной позицией», тогда как в действительности из-за неплатежеспособности она обладает низкой конкурентоспособностью.

Решение этой проблемы возможно посредством формирования матрицы многофакторной конкурентной карты, которая помимо рыночной доли организации и рентабельности продукции принимает во внимание его финансовое состояние. Построение многофакторной конкурентной карты осуществляется на основе конкурентных позиций организаций, определяемых по двухфакторной карте, и значений показателя финансового состояния. Для этого целесообразно использовать один из показателей, характеризующих финансовое состояние организации, в частности коэффициент текущей ликвидности. В зависимости от значения коэффициента текущей ликвидности все организации разбиваются на три группы:

· ликвидные (коэффициент текущей ликвидности больше или равен 1,7);

· переходное состояние (коэффициент текущей ликвидности находится в интервале от 1 до 1,7);

· неликвидные (коэффициент текущей ликвидности меньше 1).

Определение позиции организации с использованием коэффициента текущей ликвидности позволяет в определенной степени учесть финансовое состояние организации, что особенно важно в условиях неэффективности процедуры банкротства.

Матрица формирования многофакторной конкурентной карты рынка, разработанная на основе коэффициента текущей ликвидности, состоит из одиннадцати положений, позволяющих оценить конкурентоспособность организации (таблица 2.10).

Таблица 2.10 – Матрица формирования многофакторной конкурентной карты рынка (на основе показателя «коэффициент текущей ликвидности»)

| Факторы | Конкурентная позиция организации по двухфакторной карте рынка | |||||

| 1 2 3 | 4 5 6 7 | 8 9 10 11 | 12 13 14 15 | 16 17 18 19 20 | ||

| Финансовое состояние организаций | Ликвидные | 1 | 2 | 5 | 6 | 9 |

| Переходное состояние | 3 | 4 | 7 | 8 | 10 | |

| Неликвидные | 11 | 11 | 11 | 11 | 11 | |

В зависимости от позиции, занимаемой на многофакторной конкурентной карте, организация может относиться к одной из пяти групп:

· лидер рынка (места 1 и 2);

· с сильной конкурентной позицией (места 3 и 4);

· со средней конкурентной позицией (места 5 и 6);

· со слабой конкурентной позицией (места 7 и 8);

· аутсайдер рынка (места 9-11).

Тем не менее, показатель текущей ликвидности не достаточно полно позволяет оценивать финансовое положение организации на рынке, поэтому для более точной оценки предлагается использовать комплексный финансовый показатель «рейтинговое число». Р.С.Сайфулин и Г.Г.Кадыков предлагают расчет этого показателя по следующей формуле:

![]() , (13)

, (13)

где Коб – коэффициент обеспеченности собственными средствами;

Клик – коэффициент текущей ликвидности;

Кинт – интенсивность оборота авансируемого капитала, которая характеризуется объемом реализованной продукции, приходящейся на один рубль средств, вложенных в деятельность организации;

Кмен – коэффициент менеджмента, характеризуется отношением прибыли от реализации продукции;

Кпр – рентабельность собственного капитала – отношение балансовой прибыли к собственному капиталу.

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние организаций с рейтинговым числом менее 1 характеризуется как неудовлетворительное. В зависимости от значения рейтингового числа организация может быть отнесена к одной из трех групп:

· с удовлетворительным финансовым состоянием (R≥1);

· переходное состояние (R>0,5);

· с неудовлетворительным финансовым состоянием (R≤0,5).

Матрица формирования многофакторной конкурентной карты рынка, разработанная на основе рейтингового числа, состоит из пятнадцати положений, позволяющих оценить конкурентоспособность организации (таблица 2.11).

Группа, к которой относится организация в зависимости от позиции на многофакторной конкурентной карте, определяется аналогично с картой построенной по коэффициенту текущей ликвидности.

Таким образом, конкурентные позиции организаций, полученные на основе построения многофакторной конкурентной карты, дают более объективное представление о положении организации на рынке.

Таблица 2.11 - Матрица формирования многофакторной конкурентной карты рынка (на основе показателя «рейтинговое число»)

| Факторы | Конкурентная позиция организации по двухфакторной карте рынка | |||||

| 1 2 3 | 4 5 6 7 | 8 9 10 11 | 12 13 14 15 | 16 17 18 19 20 | ||

| Финансовое состояние организаций | Удовлетворительное | 1 | 2 | 5 | 6 | 9 |

| Переходное состояние | 3 | 4 | 7 | 8 | 10 | |

| Неудовлетворительное | 11 | 11 | 11 | 11 | 11 | |

Заключение

В результате выполнения курсовой работы были освещены такие основные вопросы в области конкурентоспособности организации как факторы, влияющие на конкурентоспособность, резервы конкурентоспособности, методы оценки конкурентоспособности организации.

Под конкурентоспособностью организации понимается реальная и потенциальная способность организаций проектировать, изготовлять, реализовывать продукцию, которая по ценовым и неценовым характеристикам в комплексе более привлекательна для потребителей, чем продукция их конкурентов.

Под факторами конкурентоспособности можно понимать те явления и процессы производственно-хозяйственной деятельности организации и социально-экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате – изменение уровня конкурентоспособности организации.

Резервы повышения конкурентоспособности организации – это неиспользованные возможности развития субъектов хозяйствования наиболее эффективными экономическими методами. Резервы конкурентоспособности не следует смешивать с резервами как запасами товарно-материальных ценностей, необходимых для производства конкурентоспособной продукции.

Оценка конкурентоспособности производителя является важным инструментом принятия управленческих решений различными субъектами рынка. В настоящее время общепринятой методики оценки конкурентоспособности организации не существует. Обзор существующих подходов к оценке конкурентоспособности организаций позволил объединить их в несколько групп.

Оптимальной в данной курсовой работе была признана методика оценки конкурентоспособности организации на основе оценке конкурентных потенциалов, разработанная Яшевой Г.А., так как она имеет ряд существенных преимуществ по сравнению с другими методами. Данный метод оценки конкурентоспособности организации строится на взаимодействии частных потенциалов предприятия (основных стратегических компонентов) и охватывает все внутрифирменные процессы, протекающие в различных функциональных областях внутренней среды организации. В результате обеспечивается системный взгляд на организацию, формируется поэлементная структура потенциала организации, являющаяся важнейшей предпосылкой оценки конкурентоспособности и представляющая собой базу для дальнейшего стратегического планирования

Кроме того, были рассмотрены основные подходы к оценке конкурентной позиции организации на рынке.

Рассмотренные в данной курсовой работе методы оценки конкурентоспособности организации вполне адекватны и могут использоваться специалистами организаций в экономической практике.

Список использованных источников

1.Яшева, Г.А. Конкурентоспособность предприятий легкой промышленности: оценка и направления повышения / Г.А.Яшева, Н.Л.Прокофьева, В.В. Квасникова. – Витебск: УО «ВГТУ», 2003. – 302 с.

2.Васильева, Н.А. Экономика предприятия: пособие для сдачи экзамена / Н.А. Васильева, Т.А.Матеуш, М.Г.Миронов. – Москва: Юрайт, 2005. – 191 с.

3.Экономика предприятия: учеб.пособие / Э.В.Крум [и др]; под общ. Ред. Э.В.Крум, Т.В.Елецких. – Мн.: Выш.шк., 2005. – 318 с.

4.Кремнев, Г.Р. Управление производительностью и качеством / Г.Р.Кремнев. – М.: ИНФРА-М, 2000. – 256 с.

5.Кротков А. Конкурентоспособность предприятия: подходы к обеспечению, критерии, методы оценки / А.Кротков, Ю. Еленева // Маркетинг в России и за рубежом. – 2001. - №6. – с. 59-68.

6.Яшева Г. Конкурентоспособность предприятий: методика оценки и результаты / Г.Яшева // Финансы, учет, аудит. – 2000. - №4. – с. 17-20.

7.Торская И. Оценка конкурентоспособности промышленного предприятия / И.Торская, И.Тарская // Теория и практика менеджмента и маркетинга: Матер.междунар.научн.-практ.конф., Минск, 26-28 мая 2003г./БГЭУ; Под ред. И.А.Акулича. – Мн., 2003.- с.293-294.

8.Фасхиев Х. Как измерить конкурентоспособность предприятия? / Х.Фасхиев, Е.Попова // Маркетинг в России и за рубежом. – 2003. - №4. – с.53-68.

9.Тащиян Г. Экономический мониторинг конкурентоспособности предприятия / Г.Тащиян // Маркетинг. – 2004.- №2. – с. 17-25.

10.Нестеренко Т.В. Сравнительный анализ методик оценки конкурентоспособности предприятия / Т.В.Нестеренко // Проблемы экономики. – 2006. - №6. – с. 139-141.