Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Анализ и оценка финансовых результатов коммерческой организации (на примере ОАО "Салаватнефтеоргсинтез")

Курсовая работа: Анализ и оценка финансовых результатов коммерческой организации (на примере ОАО "Салаватнефтеоргсинтез")

Курсовая работа

На тему: Анализ и оценка финансовых результатов коммерческой организации (на примере ОАО "Салаватнефтеоргсинтез")

Оглавление

Введение

1. Теоретические аспекты формирования финансовых результатов

1.1Экономическая база формирования финансовых результатов коммерческой организации

1.2Значение показателей прибыли в современных условиях

1.3Система показателей рентабельности организации и методика их расчета

2. Методика анализа финансовых результатов

2.1 Методика Савицкой Г.В.

2.1.1 Анализ финансовых результатов от реализации продукции и услуг

2.1.2 Анализ прочих финансовых доходов и расходов

2.1.3 Анализ рентабельности предприятия

2.1.4 Методика определения резервов роста прибыльности и рентабельности

2.1.5 Анализ использования прибыли

2.2 Методика Мазуровой И.И.

2.2.1 Анализ структуры и динамики прибыли до налогообложения по данным отчетности

2.2.2 Анализ формирования чистой прибыли

2.2.3 Методика факторного анализа прибыли от продаж

2.2.4 Применение индексного метода для экспресс-анализа прибыли от продаж по факторам

2.2.5.Сегментарный анализ прибыли от продаж и рентабельности продаж

2.2.6 Анализ и оценка влияния инфляции на прибыль от продаж

2.2.7 Анализ прибыли от продаж методом отклонений

2.2.8 Анализ отчетов об исполнении смет как инструмент управления

2.2.9 Анализ и оценка прибыли на одну акцию

2.3 Методика Калининой А.П.

2.3.1 Анализ структуры и динамики прибыли до налогообложения по данным отчетности

2.3.2. Методика факторного анализа прибыли от продаж

2.3.3 Анализ формирования чистой прибыли

2.3.4 Анализ рентабельности продукции

2.3.5 Рентабельность активов коммерческой организации

2.3.6 Факторный анализ рентабельности собственного капитала коммерческой организации

3.Анализ финансовых результатов ОАО «Салаватнефтеоргсинтез» и расчет показателей рентабельности

3.1 Краткая характеристика ОАО «Салаватнефтеоргсинтез»

3.2 Анализ структуры и динамики прибыли до налогообложения ОАО «Салаватнефтеоргсинтез» за 2008-2009г

3.3 Анализ влияния факторов на динамику прибыли от продаж товаров, продукции, (работ, услуг)

3.4 Анализ влияния факторов на формирование чистой прибыли и ее динамики

3.4 Анализ влияния факторов на рентабельность продукции, работ, услуг

3.5 Анализ влияния факторов на рентабельность активов (имущества) коммерческой организации

3.6 Факторный анализ рентабельности собственного капитала коммерческой организации

Заключение

Библиографический список

финансовый результат рентабельность прибыль

Современная система бухгалтерского учета и анализа преследует в своей основе главную цель – выявление конечного финансового результата хозяйственной деятельности конкретной организации. Важнейшим моментом в организации учета финансовых результатов является правило определения величины доходов и расходов.[1] Неправильное определение величины доходов и расходов организации приводит к искажению показателей их стоимости и, как следствие, к неправильному исчислению финансовых результатов всей деятельности в целом.

Актуальность выбранной темы обусловлена тем, что деятельность коммерческой организации непосредственно связана с получением прибыли как результата производственной хозяйственной и финансовой деятельности. Прибыль – фактор, влияющий на расширение производства, внедрения новейших технологий, экономическую стабильность. [2]Перспективы предприятия полностью зависят от его возможности приносить прибыль, т.е. увеличивать собственность акционера. Инвестор готов вкладывать в бизнес свои средства, только если ожидает получить на них достаточный доход, причем больший, чем при вкладе в другие компании или в банк. Кроме того, эта дополнительная прибыль призвана скомпенсировать и соответствующие риски каждой конкретной компании. Прибыль, как основная категория предпринимательства, всегда порождала различные взаимоотношения по поводу ее распределения между предпринимательством и властью — государством. Поэтому мощнейшее воздействие на механизм формирования информации о финансовых результатах оказывает налогообложение прибыли.

Поэтому можно утверждать, что методологическое, а зачастую и методическое обеспечение учета и отчетности о финансовых результатах значительно отстает от теоретических и практических потребностей. По существу отсутствует фундаментальная теория учета всей совокупности финансовых результатов. Теоретическое обоснование важнейших категорий финансовых результатов сводится к механическому перенятию западных теорий формирования такой информации без учета достижений национальной школы.

Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, т.к. одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности.

Рассмотреть процесс формирования и расчет показателей рентабельности на примере реально действующей организации ОАО «Салаватнефтеоргсинтез».

Целью данной работы явилось изучение теоретических аспектов и практических аспектов анализа финансовых результатов.

Для достижения данной цели необходимо решить следующие основные задачи:

· рассмотреть систему показателей прибыли коммерческой организации с точки зрения различных авторов;

· выявить основные задачи анализа финансовых результатов деятельности предприятия;

· исследовать механизм анализа финансовых результатов на примере ОАО «Салаватнефтеоргсинтез»;

· дать рекомендации увеличения показателей прибыли и повышения уровня рентабельности.

Из-за отсутствия достаточного количества информации о деятельности нефтяной компании ОАО «Салаватнефтеоргсинтез», в данной работе мы не сможем провести анализ рентабельности важнейших видов продукции (работ, услуг).

Данная курсовая работа состоит из трех глав, списка использованной литературы, состоящего из 27 источников, заключения и четырех приложений.

В первой главе рассматриваются теоретические аспекты формирования финансовых результатов, значение показателей прибыли в современных условиях, классификация прибыли, система показателей рентабельности организации и методика их расчета.

Во второй главе рассматриваются различные методики анализа финансовых результатов – методика Савицкой Г.В., Мазуровой И.И., Калининой А.П.

Третья глава посвящена краткой характеристике, анализу финансовых результатов и расчету показателей рентабельности ОАО «Салаватнефтеоргсинтез».

Информационной базой курсовой работы являются нормативные документы по рассматриваемой теме, труды экономистов в области анализа финансовых результатов деятельности организации, учебные и методологические пособия по анализу финансово-хозяйственной деятельности предприятия, статьи периодической печати и другие.

В заключении сформулированы основные выводы и предложения, полученные в ходе проведенного исследования.

Полный список используемых источников приводится в конце работы.

1. Теоретические аспекты формирования финансовых результатов

1.1 Доходы и расходы - экономическая база формирования финансовых результатов коммерческой организации

Экономической основой формирования финансовых результатов коммерческих организаций являются доходы и расходы. Сущность и состав доходов и расходов определены следующими нормативными документами по бухгалтерскому учету:

ПБУ 9/99 «Доходы организации» (в редакции приказов Минфина РФ от 30.12.99 №107н и от 30.03.2001 г. № 27н);

ПБУ 10/99 «Расходы организации» (в редакции приказов Минфина РФ от 30.12.99 № 107н и от 30.12.2001 г. № 27н)

Основные положения о доходах и расходах представлены в сравнительной таблице № 1.

Таблица 1

| Основные понятия | ПБУ 9/99 «Доходы организации» | ПБУ 10/99 «Расходы организации» |

| 1.Сущность доходов и расходов | П.2. Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации (за исключением вкладов участников) | П.2. Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации (за исключением уменьшения вкладов по решению участников) |

| 2. Состав доходов и расходов. В зависимости от характера, условий осуществления и направлений деятельности организации доходы и расходы подразделяются на: |

П.4. а) доходы от обычных видов деятельности; б) прочие доходы |

П.4. а) расходы по обычным видам деятельности; б) прочие расходы |

| 3. Понятие и состав доходов и расходов от обычных видов деятельности |

П.5. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг П.6. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности |

П.5. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также с выполнением работ, оказанием услуг П.6. Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности |

| Состав прочих доходов и расходов |

П.7. а) поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; б) поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы, и других видов интеллектуальной собственности; в) поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), и прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) г) поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; д) проценты, полученные за предоставление в пользование денежных средств другим организациям, а также проценты за хранение денежных средств в банке; П.8 е)штрафы, пени, неустойки за нарушение условий договоров; ж) активы, полученные безвозмездно, в том числе по договору дарения; з)поступления в возмещения причиненных убытков; и)прибыль прошлых лет, выявленная в прошлом году; к)суммы кредиторских задолженностей, по которым истек срок исковой давности; л)курсовые разницы; м)сумма дооценки. |

П. 11. а) расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; б) расходы, связанные с предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы, и других видов интеллектуальной собственности; в) расходы, связанные с участием в уставных капиталах других организаций; г) расходы, связанные с продажей. выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; д)проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); е) расходы, связанные с оплатой услуг, оказываемых кредитным организациям; ж) отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием фактов хозяйственной деятельности; П. 12 з) штрафы, пени, неустойки за нарушения условий договоров; и)возмещение причиненных организацией убытков; к) убытки прошлых лет, признанные в отчетном году; л) суммы дебиторских задолженностей, по которым истек срок исковой давности, других долгов, нереальных для взыскания; м) курсовые разницы; н)сумма уценки активов; о) перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных и культурно-просветительских мероприятий. |

| 5. Условия признания доходов и расходов |

П. 12 Выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена; в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Эта уверенность имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива; г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю, работа принята заказчиком, услуга оказана; д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены |

П. 16 Расходы признаются в бухгалтерском учете при наличии следующих условий: а) расход производится в соответствии с конкретным договором, требовании законодательных и нормативных актов, обычаями делового оборота; б) сумма расхода может быть определена; в) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Эта уверенность имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива; г) амортизация признается в качестве расхода, исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации |

|

П.13 Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом. |

П.14 Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие доходы и от формы осуществления расхода (денежной, натуральной и иной). |

|

|

П.14 Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации |

П.18 Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Если организацией принят в разрешенных случаях порядок признания выручки от продаж продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности |

1.2 Система показателей прибыли и методика их расчета

Прибыль как важнейший экономический показатель эффективности деятельности организации имеет сложную неоднозначную трактовку.

Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и др.).[3]

В связи с этим, дадим такое определение: прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Т.е. чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной взаимосвязи с использованием и реализацией продукции.

Основными задачами анализа финансовых результатов деятельности являются:

· систематический контроль за выполнением планов реализации продукции и получения прибыли;

· определение влияния как объективных, так и субъективных факторов на финансовые результаты;

· выявление резервов увеличения суммы прибыли и рентабельности;

· оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

· разработка мероприятий по использованию выявленных резервов.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации нарастающим итогом с начала года.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку товаров, данные аналитического бухгалтерского учета по счетам финансовых результатов, финансовой отчетности формы № 2 «Отчет о прибылях и убытках», а также соответствующие таблицы бизнес-плана предприятия.

В форме № 2 «Отчет о прибылях и убытках» представлена следующая система показателей прибыли:

- валовая прибыль;

- прибыль от продаж;

- бухгалтерская прибыль (до налогообложения);

- чистая прибыль.

Следует рассмотреть каждый из показателей в отдельности.

Валовая прибыль (ВП) – это расчетный аналитический показатель, носящий характер промежуточного дохода (прибыли) от обычной деятельности, т.е. это выручка (нетто) минус переменные затраты.[4] Величина валовой прибыли для безубыточно работающей организации не должна быть меньше постоянных расходов производственного назначения. Валовую прибыль иной раз называют «брутто-прибылью от продаж». Рассчитывается по следующей формуле (стр. 010 -стр.020), в форме № 2 отражается по строке 029:

ВП = В – С,

Где В – выручка (нетто) от продажи товаров, продукции, работ, услуг;

С – производственная себестоимость проданной продукции, товаров, работ, услуг.

Прибыль от продаж (ПП) – это финансовый результат от обычных видов деятельности организации. Она может быть рассчитана двумя способами. В форме № 2 отражается по стр. 050. Прибыль от продаж можно рассчитать двумя способами:

а) ПП = ВП – КР – УР (по форме №2: стр. 010 - стр. 020 - стр. 030 - стр. 040);

Где КР – коммерческие расходы; УР – управленческие расходы.

б) ПП = В – С – КР – УР (по форме №2: стр. 029 - стр. 030 - стр. 040).

Второй способ расчета прибыли от продаж отражает результат сопоставления всей совокупности доходов и расходов по обычным видам деятельности.

Бухгалтерская прибыль (до налогообложения) (БП) представляет собой величину бухгалтерской прибыли, т.е. сводный (общий) финансовый результат от всех видов деятельности организации.[5] Она отражается по стр. 140 формы №2. Этот показатель финансового результата в форме № 2 определяется в следующем порядке:

БП = ПП + Ппол – Пупл + ДУ + ПД – ПР,

Где Ппол – проценты к получению; Пупл – проценты к уплате; ДУ – доходы от участия в других организациях; ПД и ПР – прочие доходы и прочие расходы, соответственно.

Порядок расчета прибыли до налогообложения можно представить и в следующем виде:

БП = ПП + ПФР,

Где ПФР – прочий финансовый результат, рассчитываемый следующим образом:

ПФР = Ппол – Пупл + ДУ + ПД – ПР.

Чистая прибыль (ЧП) – это прибыль, доступная к распределению среди собственников, т.е., в принципе, это сумма бухгалтерской прибыли (до налогообложения), уменьшенная на текущий налог на прибыль. Чистая прибыль в форме №2 отражается по стр. 190, рассчитывается: стр.160 + стр. 170 - стр.180.

ЧП = БП + ОНА – ОНО – ТНП,

Где ОНА – отложенные налоговые активы; ОНО – отложенные налоговые обязательства; ТНП – текущий налог на прибыль, т.е. налог на прибыль, подлежащий уплате в бюджет.

Таким образом, все показатели прибыли можно обобщить в таблице №2.

Таблица 2 - Показатели прибыли и порядок их формирования

| № строки | Показатели | |

| 010 | Выручка от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |

| (-) | 020 | Себестоимость продукции, работ, услуг |

| (=) | 029 | Валовая прибыль |

| (-) | 030 | Коммерческие расходы |

| (-) | 040 | Управленческие расходы |

| (=) | 050 | Прибыль (убыток) от продаж |

| (+) | 060 | Проценты к получению (по ценным бумагам) |

| (-) | 070 | Проценты к уплате (по ценным бумагам) |

| (+) | 080 | Доходы от участия в других организациях |

| (+) | 090 | Прочие доходы |

| (-) | 100 | Прочие расходы |

| (=) | 140 | Прибыль (убыток) до налогообложения |

| (+) | 141 | Отложенные налоговые активы |

| (+) | 142 | Отложенные налоговые обязательства |

| (-) | 150 | Текущий налог на прибыль |

| (=) | 190 | Чистая прибыль (убыток) отчетного периода |

1.3 Система показателей рентабельности организации и методика их расчета

Информация, содержащаяся в бухгалтерской (финансовой) отчетности, позволяет произвести анализ не только прибыли, т.е. абсолютной экономической эффективности (абсолютного экономического эффекта) деятельности организации, но и рентабельности, которая является, по выражению известного ученого в области экономического анализа А.Д. Шеремета, характеристикой «истинной эффективности», т.к. сам способ ее исчисления учитывает условия получения прибыли.[6]

Рентабельность – это уровень прибыльности или уровень доходности. Показатели рентабельности – это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким-либо показателем, отражающим условия хозяйствования, например, с суммой выручки (нетто) от продаж, с суммой собственного капитала и др.

В общем виде расчет рентабельности (Р), т.е. прибыльности (доходности) можно представить следующей формулой:

Р = Прибыль/Затраты или ресурсы (капитал)[7]

По данным официальной бухгалтерской отчетности коммерческих организаций можно рассчитать многочисленные показатели рентабельности. Эти показатели будут отличаться как по числителю, так и по знаменателю.

В числителе дроби при расчетах коэффициентов рентабельности могут быть использованы различные показатели прибыли: бухгалтерская прибыль (до налогообложения), чистая прибыль, прибыль от продаж.

В знаменателе дроби при расчетах коэффициентов рентабельности могут применяться следующие показатели:

- выручка (нетто) от продаж;

- полная себестоимость продаж;

- средняя стоимость активов (имущества) организации;

- средняя сумма собственного капитала организации;

- сумма уставного капитала;

- средняя стоимость основных фондов;

- средняя стоимость оборотных активов;

- средняя стоимость производственных фондов и другие.

В системе показателей рентабельности можно выделить четыре основные группы:

1) показатели рентабельности активов, отражающие эффективность использования имущества коммерческой организации;

2) показатели рентабельности капитал, отражающие эффективность использования капитала;

3) показатели рентабельности продаж, отражающие эффективность производства и продаж, работ, услуг;

4) показатели рентабельности затрат, отражающие эффективность затрат.

Помимо этого, существует два типа показателей рентабельности:

- рентабельность деятельности, характеризует эффективность оборота, соотношение различных статей доходов и расходов по данным отчета о прибылях и убытках;

- рентабельность вложений, сопоставляет величину различных видов прибыли и инвестированных в бизнес средств. При их расчете используются одновременно данные отчета о прибылях и убытках и баланса.

Показатели рентабельности могут использоваться для:

~ анализа динамики доходности компании;

~ сравнения фактических результатов с плановыми;

~ сравнения деятельности отдельных бизнес-единиц в рамках единого предприятия;

~ сравнения с показателями фирм-конкурентов;

~ оценки целесообразности продолжения деятельности и привлечения дополнительного (в т.ч. заемного) капитала;

~ оценки привлекательности вложений в предприятие с точки зрения потенциальных инвесторов.

В таблице 3 приведён расчет основных показателей рентабельности.

Таблица 3 - Система основных показателей рентабельности, характеризующая эффективность деятельности коммерческой организации

| № п./п | Название групп и показателей | Порядок расчета | Пояснения |

| 1. | Показатели рентабельности всей совокупности продукции, товаров, работ, услуг | ||

| 1.1. | Рентабельность затрат на проданные товары, продукции, работы, услуги | (Прибыль от продаж)* 100/(Полная себестоимость проданных товаров, продукции, работ, услуг) | Отражает величину прибыли, приходящуюся на единицу полных затрат и характеризует эффективность текущих затрат ресурсов и производство и продажу |

| 1.2. | Рентабельность продаж | (Прибыль от продаж)* 100/(Выручка (нетто) от продажи товаров, продукции, работ, услуг) | Отражает величину прибыли, приходящуюся на единицу объема продаж и характеризует уровень доходности продаж |

| 2. | Показатели рентабельности капитала | ||

| 2.1. | Рентабельность капитала, авансированного в активы | ||

| 2.1.1. | Рентабельность активов | (Чистая прибыль)*100/(Средняя стоимость всех активов организации) | Отражает сумму прибыли, приходящуюся на единицу общей величины капитала (всех активов независимо от источников их формирования) и характеризует эффективность использования всей совокупности активов (имущества) организации |

| 2.1.2. | Рентабельность производственных фондов | (Прибыль от продаж)*100/(Средняя стоимость основных фондов и материальных оборотных средств, т.е. запасов) | Отражает величину прибыли, приходящуюся на единицу стоимости основных средств и запасов, и характеризует эффективность использования производственных фондов |

| 2.1.3. | Рентабельность чистых активов | (Чистая прибыль)*100/(Средняя стоимость чистых активов) | Отражает величину прибыли, приходящуюся на единицу чистых активов, т.е. собственного капитала в уточненной его величине, и характеризует эффективность его использования |

| 2.2. | Рентабельность собственного капитала | (Чистая прибыль)*100/(Средняя величина собственного капитала) | Отражает величину прибыли, приходящуюся на единицу собственного капитала, т.е. капитала собственников и характеризует эффективность его использования |

| 2.3. | Рентабельность акционерного (уставного) капитала | (Чистая прибыль)*100/(Средняя величина акционерного (уставного) капитала) | Отражает величину прибыли, приходящуюся на единицу вложенного учредителями капитала, и характеризует эффективность его использования |

| 2.4. | Доходность акционерного (уставного) капитала | (Дивиденды (проценты) начисленные из чистой прибыли)*100/(Средняя величина акционерного (уставного) капитала) | Отражает долю прибыли, начисленную в пользу собственников на единицу вложенного ими капитала |

2. Методика анализа финансовых результатов коммерческой организации

2.1 Методика Савицкой Г.В.

2.1.1 Анализ финансовых результатов от реализации продукции и услуг

Основную часть прибыли организации получают от реализации продукции и услуг. Структурно-логическая факторная модель прибыли от реализации продукции и услуг по Савицкой Г.В. (рис. 1)

Рис.1.Структурно-логическая факторная модель прибыли

|

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); её структуры (Удi); себестоимости (Сi); и уровня среднереализационных цен (Цi):

П=∑[VРПобщ * Удi(Цi-Сi)]

Объем реализации продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура реализованной продукции может также оказывать и положительное, и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме её реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту прибыли, и наоборот. Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки. Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид: П=VРП1 * (Цi-Сi).

2.1.2 Анализ прочих финансовых доходов и расходов

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего доходы от инвестиционной и финансовой деятельности, а также прочие внереализационные доходы и расходы.

К инвестиционным относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.д.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставлении организации в пользование денежных средств (кредитов, займов).

Прочие внереализационные доходы и расходы – это прибыль (убытки) прошлых лет, выявленные в отчетном году; курсовые разницы по операциям в иностранной валюте; полученные и выплаченные пени, штрафы, неустойки; убытки от списания безнадежной дебиторской задолженности, по которым истекли сроки исковой давности; убытки от стихийных бедствий; убытки от недостачи и уценки имущества; судебные издержки.

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

2.1.3 Анализ рентабельности коммерческой организации

Показатели рентабельности можно объединить в несколько групп, характеризующих:

1) окупаемость затрат;

2) прибыльность продаж;

3) доходность капитала и его частей.

·

рентабельность продукции

·

рентабельность продаж (оборота) ![]()

·

рентабельность совокупного капитала![]()

·

рентабельность (доходность) операционного капитала![]()

Затем следует сделать факторный анализ рентабельности по каждому виду

продукции. Уровень рентабельности отдельных видов продукции зависит от изменения

среднереализационных цен и себестоимости единицы продукции:![]()

Аналогично осуществляется факторный анализ рентабельности операционного капитала (отношение прибыли от основной деятельности к средней сумме операционного капитала).

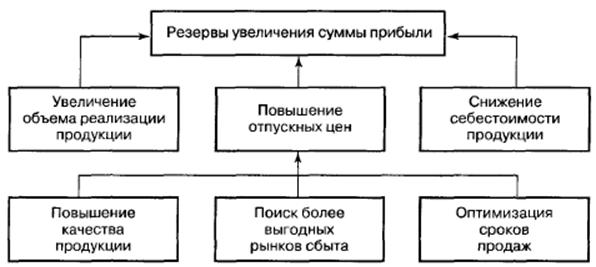

2.1.4.Методика определения резервов роста прибыли и рентабельности

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение её себестоимости, повышение качества продукции, реализация её на более выгодных рынках сбыта и т.д. (рис. 2)

Рис. 2. Основные направления поиска резервов увеличения прибыли от реализации продукции

Основные источники резервов повышения уровня рентабельности продукции – увеличение суммы прибыли от реализации продукции (Р П) и снижение её себестоимости (Р С).

2.1.5 Анализ использования прибыли

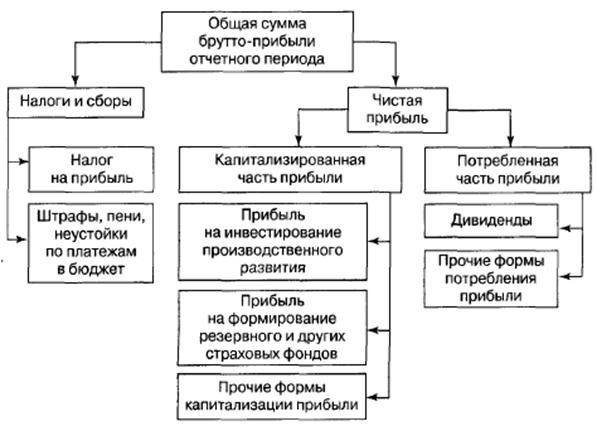

Для анализа используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

Распределение прибыли показано на рис. 3, из которого видно, что одна её часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма – чистая прибыль – используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др.

Рис.3. Общая схема распределения прибыли.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размеров чистой потребленной и капитализированной прибыли.

2.2 Методика Мазуровой И.И.

2.2.1 Анализ структуры и динамики прибыли до налогообложения по данным отчетности

В форме №2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение бухгалтерской прибыли в сумме и в процентах. Следовательно, факторный анализ прибыли до налогообложения проводится по данным формы №2. Факторами изменения прибыли до налогообложения являются её слагаемые.

Тщательным образом должны быть изучены расходы от списания долгов и убытков прошлых лет, уплаченные штрафы, пени и неустойки. По всем видам убытков желательно выявить виновных лиц, попытаться предъявить им иски, а также наметить организационно-технические мероприятия по предотвращению таких убытков в дальнейшим.

2.2.2 Анализ формирования чистой прибыли

Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении коммерческой организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств, т.е. в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль». Она отражена в форме №2 по стр. 190.

Чистая прибыль по форме №2 бухгалтерской отчетности определяется по формуле:

ЧП=БП + ОНА – ОНО – ТНП,

Где ЧП – чистая прибыль; БП – прибыль до налогообложения; ОНА – отложенные налоговые активы; ОНО – отложенные налоговые обязательства; ТНП – текущий налог на прибыль

Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой расчета:

· сумма бухгалтерской прибыли;

· сумма текущего налога на прибыль;

· изменение суммы отложенных налоговых активов за отчетный период (по счету 09);

· изменение суммы отложенных налоговых обязательств за отчетный период (по счету 77).

2.2.3Методика факторного анализа прибыли от продаж

1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента);

2) анализ основывается на информации, содержащейся в форме №2 «Отчет о прибылях и убытках», так называемый экспресс-анализ.

Для оперативного управления организацией предпочтителен первый подход, поскольку, он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов.

Для анализа используем способ абсолютных отклонений – модифицированный вариант цепных подстановок.

При углублении анализа необходимо выяснить конкретные причины изменения объема продаж, причины удорожания себестоимости и возможности дальнейшего (некритического) повышения цен. На основе результатов факторного анализа прибыли от продаж могут быть приняты конкретные управленческие решения по планированию номенклатуры выпуска и продаж продукции на будущие периоды времени, а также решения относительно объемов производства конкретных видов продукции, цен на них и предельно допустимых затрат по каждому виду продукции.

2.2.4 Экспресс-анализ прибыли от продаж по факторам

Цель экспресс-анализа – это наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития организации. Экспресс-анализ завершается выводом о целесообразности и нецелесообразности более углубленного и детального анализа финансовых результатов для последующего принятия управленческих решений.

Предлагаемые в экономической литературе методики экспресс-анализа прибыли от продаж по факторам используют традиционный подход, в основе которого лежит пересчет базисных показателей на фактический объем и структуру продаж. Этот подход получил широкое распространение в условиях директивной экономики, поскольку в форме «Отчета о реализации продукции» предусматривалась специальная графа «По плану, пересчитанному на фактическую реализацию».

2.2.5Сегментарный анализ прибыли от продаж и рентабельности продаж

В бухгалтерской отчетности организации содержится информация по сегментам. Порядок её представления регламентируется ПБУ 12/2000 «Информация по сегментам», утвержденным приказом Минфина РФ от 27.01.2000 г. № 11н (далее – ПБУ 12/2000). Сегмент – часть деятельности организации в определенных хозяйственных условиях. При этом сегменты, информация по которым раскрывается в бухгалтерской отчетности, называются отчетными (п.6 ПБУ 12/2000).

При выделении информации по операционным сегментам несколько видов товаров, работ, услуг могут быть объединены в однородную группу при условиях сходства по всем или большинству из следующих факторов (п. 7 ПБУ 12/2000):

· назначение продукции, товаров, работ, услуг;

· процесс производства продукции, товаров, выполнения работ, оказания услуг;

· потребители (покупатели) продукции, товаров, работ, услуг;

· методы продажи продукции, товаров и распространения работ, услуг;

· система управления деятельностью организации (если это примени мо в конкретной ситуации).

2.2.6 Анализ и оценка влияния инфляции на прибыль от продаж

Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются при помощи индексов цен. Темпы роста цен на разные группы товаров неодинаковые. Так, цены на товары первой необходимости растут, как правило, быстрее, чем на товары длительного пользования. Индексы цен, отражающие уровень инфляции, характеризуют среднее изменение уровня цен за определенный период.

Влияние инфляции на прибыль от продаж проявляется в двух направлениях:

1) из-за повышения цен и тарифов на потребляемые материалы, сырье, топливо, электроэнергию, услуги сторонних организаций увеличивают издержки производства и, следовательно, снижается прибыль от продаж;

2) с целью компенсации дополнительных инфляционных издержек коммерческие организации повышают цены реализации товаров, продукции, работ, услуг. В результате повышения цен и тарифов на реализуемые товары, продукцию, работы, услуги увеличиваются выручка и прибыль от продаж.

2.2.7 Анализ прибыли от продаж методом отклонений

Анализ прибыли от продаж предполагает многоуровневое выявление отклонений фактических значений прибыли и факторов, на неё влияющих, от их нормативных (сметных) значений.

2.2.8 Анализ отчетов об исполнении смет как инструмент управления

Управление по отклонениям представляет собой систему сметного контроля, при котором фактические показатели сравниваются со сметными для осуществления соответствующих корректирующих действий в случае выявления отклонений. Целью подобной корректировки является максимально возможное согласование будущих показателей затрат и прибыли с их сметными значениями. Такое управление осуществляется на основе анализа отчетов по исполнению смет, составляемых по центрам и уровням ответственности.

При этом центр ответственности понимается как структурная единица предприятия, руководитель которой несет ответственность за конкретные результаты, а уровень ответственности – совокупность центров ответственности того или иного уровня. Характерные черты данной отчетной формы следующие:

· для каждого уровня и центра ответственности устанавливаются только контролируемые расходы, т.е. такие, на которые руководитель того или иного центра ответственности может оказать влияние и за которые соответственно отвечает;

· информация конкретизируется по мере перехода от более высокого к более низким уровням ответственности;

· данные о фактических затратах, а также об их отклонениях от сметных значений представляются как за отчетный период, так и нарастающим итогом, что принципиально повышает информационно-аналитические возможности отчетов.

2.2.9 Анализ и оценка прибыли на одну акцию

Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждены приказом Минфина РФ №43н от 06.07.1999г. предусмотрено раскрытие в бухгалтерской отчетности информации о прибыли, приходящейся на одну акцию.

В соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина РФ от 21.03.2000 г. №29н, любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей прибыли на акцию подлежит раскрытию в пояснительной записке.

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в форме №2 «Отчет о прибылях и убытках». Информация о прибыли представлена двумя показателями:

· базовая прибыль (убыток) на акцию;

· разводненная прибыль (убыток) на акцию (отражает возможное снижение уровня базовой прибыли).

2.3 Методика Калининой А.П.

2.3.1 Анализ структуры и динамики прибыли до налогообложения по данным отчетности

В форме №2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение бухгалтерской прибыли в сумме и в процентах. Следовательно, факторный анализ прибыли до налогообложения проводится по данным формы №2. Факторами изменения прибыли до налогообложения являются её слагаемые.

2.3.2 Методика факторного анализа прибыли от продаж

Прибыль от продаж зависит от трех основных факторов:

1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);

2) от уровня себестоимости единицы продукции по каждой позиции номенклатуры (ассортимента). В условиях инфляции себестоимость в течение отчетного периода неоднократно меняется, поэтому при планировании и экономическом анализе необходимо использовать средние показатели себестоимости единицы продукции;

3) от уровня цен, по которым реализуются конкретные виды продукции. При планировании и экономическом анализе необходимо использовать средние цены на единицу продукции.

Калинина в своем труде приводит 2 основных подхода к факторному анализу прибыли от продаж:

1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента);

2) анализ основывается на информации, содержащейся в форме №2 «Отчет о прибылях и убытках», так называемый «экспресс-анализ».

Для оперативного управления организацией предпочтителен первый подход, поскольку он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов.

2.3.3 Анализ формирования чистой прибыли

Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы бухгалтерской прибыли.

Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой её расчета:

1) сумма бухгалтерской прибыли;

2) сумма текущего налога на прибыль;

3) изменение суммы отложенных налоговых активов за отчетный период (по счету 77).

Влияние названных факторов можно увидеть непосредственно из данных формы №2 «Отчет о прибылях и убытках».

2.3.4 Анализ рентабельности продукции

Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ, услуг.

В зависимости от того, рентабельность какой продукции необходимо измерить, можно выделить три группы показателей:

1) показатели рентабельности всего объема продаж;

2) показатели рентабельности по отчетным сегментам;

3) показатели рентабельности конкретных видов продукции.

Показатели рентабельности всего объема продаж можно рассчитать по данным формы №2 «Отчет о прибылях и убытках»

2.3.5 Рентабельность активов коммерческой организации

Важнейшее место в системе показателей рентабельности занимает показатель рентабельности активов (имущества).

Стоимость активов на конкретную балансовую дату может быть принята равной итогу актива бухгалтерского баланса. Среднюю стоимость активов за период по правилам статистики необходимо рассчитать по формуле средней хронологической. При отсутствии информации среднюю стоимость активов можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков.

При анализе показатели рентабельности активов исчисляются за несколько аналогичных периодов времени, затем сравниваются, и делаются выводы об изменении уровня рентабельности.

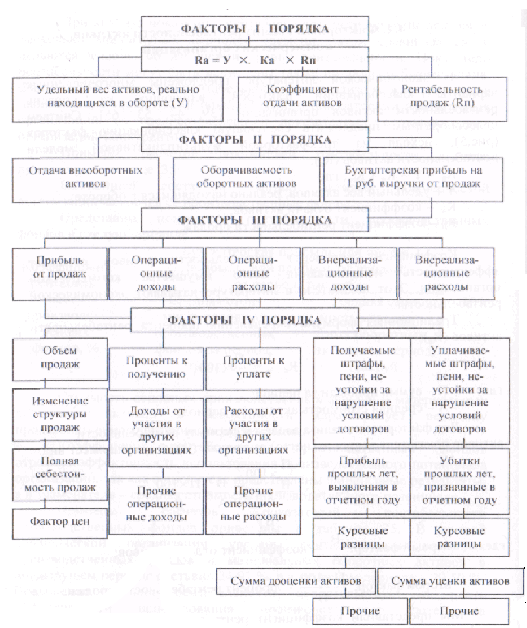

Калинина А.П., также предложила коэффициент рентабельности активов в виде двухфакторной мультипликативной модели. Для анализа влияния факторов можно применить метод цепных подстановок.

Рис.4. Классификация факторов, влияющих на рентабельность активов(Ra)

2.3.6.Факторный анализ рентабельности собственного капитала коммерческой организации

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Положительная динамика показателя рентабельности собственного капитала (нормы прибыли на собственный капитал, чистой рентабельности собственного капитала, коэффициента отдачи собственного капитала, финансовой рентабельности) означает возможность выплат повышенных дивидендом, направление больших средств на производственное и социальное развитие. Снижение этого показатели обычно означает перенакопление собственных средств, неэффективное их использование, уменьшение возможности самофинансирования.

,

,

где

![]() - коэффициент финансовой зависимости,

который обобщает данные пассива баланса;

- коэффициент финансовой зависимости,

который обобщает данные пассива баланса;

![]() - коэффициент оборачиваемости, который

характеризует ресурсоотдачу и использование актива баланса;

- коэффициент оборачиваемости, который

характеризует ресурсоотдачу и использование актива баланса;

![]() - рентабельность продаж, который обобщает

данные отчета о прибылях и убытках.

- рентабельность продаж, который обобщает

данные отчета о прибылях и убытках.

Тщательно изучив три методики анализа финансовых результатов коммерческих организаций, я решил остановиться на методике, предложенной Калининой А.П.

3.Анализ финансовых результатов коммерческой организации и расчет показателей рентабельности

3.1 Краткая характеристика ОАО «Салаватнефтеоргсинтез»

Предприятие (первоначально - Комбинат № 18) начало свою деятельность в 1948 году. В 1993 году предприятие было реорганизовано в открытое акционерное общество ОАО «Салаватнефтеоргсинтез».

В настоящее время ОАО «Салаватнефтеоргсинтез» является одним из главных центров нефтехимии в России. Перечень выпускаемой продукции включает свыше 140 наименований, в том числе более 70 наименований основной продукции.

Являясь крупнейшим экспортером страны, более трети продукции ОАО «Салаватнефтеоргсинтез» поставляет зарубежным потребителям. География экспорта охватывает свыше 20 стран ближнего и дальнего зарубежья, в т.ч. Финляндию, Китай, США, Великобританию, страны Западной Европы, Балтии и др. Перечень экспортной продукции включает более 20 наименований.

Качество продукции соответствует мировым стандартам, что подтверждено наградами престижных российских и зарубежных выставок. Одно из немногих нефтехимических предприятий страны, ОАО «Салаватнефтеоргсинтез» имеет сертификаты соответствия международным стандартам в области качества и экологической безопасности ИСО 9001 и 14001, что дает предприятию дополнительные преимущества при заключении контрактов на поставку продукции как отечественным, так и зарубежным потребителям.

От других нефтеперерабатывающих компаний ОАО «Салаватнефтеоргсинтез» выгодно отличает наличие технической возможности переработки, как нефти, так и газового конденсата. Таким образом, все стадии производства продукт проходит на одной промышленной территории. Вертикальная интеграция процесса глубокой переработки нефти, объединение всех технологических процессов оптимизируют процесс производства и затраты предприятия. Сегодня «Салаватнефтеоргсинтез» использует более 150 технологических процессов, 30 из которых разработаны и применены в производстве впервые в стране.

Основными видами деятельности Общества являются:

- производство и реализация продукции нефтепереработки, нефтехимии, химической продукции, минеральных удобрений, другой продукции производственно-технического назначения;

- производство и реализация товаров народного потребления;

- спортивно-оздоровительная деятельность;

- другие виды деятельности, определенные уставом Общества.

Список основной выпускаемой продукции:

· бензины автомобильные,

· дизельное топливо,

· топливо нефтяное мазут,

· сырье для производства нефтяных вязких дорожных битумов,

· полиэтилен высокого давления марки ПВД,

· пленка полиэтиленовая,

· ингибитор коррозии,

· этилен,

· стирол,

· полистиролы УПМ, УПС, ПСВ-СУ, ПСМ,

· силикагели,

· катализаторы NaA, NaX,

· спирт бутиловый, изобутиловый, изооктиловый,

· карбамид,

· аммиак.

В состав открытого акционерного общества «Салаватнефтеоргсинтез» входят 5 заводов: Нефтеперерабатывающий завод, Химический завод, Газохимический завод, завод «Мономер», а также Ремонтно-механический завод, ряд вспомогательных и обслуживающих подразделений, в т.ч. сеть социальных объектов, направленных на всестороннее удовлетворение потребностей нефтехимиков. В группу компаний «Салаватнефтеоргсинтез» входят также ряд дочерних обществ, осуществляющих деятельность, носящую вспомогательный характер.

Высшим органом управления Общества является общее собрание акционеров. Собранием акционеров избран Совет директоров в количестве 13 человек. Оперативное руководство деятельностью акционерного общества осуществляет генеральный директор, назначаемый Советом директоров.

Стоимость имущества организации на конец 2009г. составила 59млрд рублей. Основные средства ОАО «Салаватнефтеоргсинтез» на конец 2009г. оцениваются в 17млрд рублей. Чистая прибыль компании за январь-февраль 2010 года составила 500млн рублей. Запасы предприятия в денежном выражении составляют 6млрд рублей. Чистая прибыль – 5.7млрд. рублей. Численность персонала 12,5 тысяч человек.

3.2 Анализ структуры и динамики прибыли до налогообложения

В форме № 2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение бухгалтерской прибыли в сумме и в процентах. Факторами изменения прибыли до налогообложения являются ее слагаемые.

Таблица 4 - Анализ структуры и динамики прибыли до налогообложения ОАО «Салаватнефтеоргсинтез» за 2008-2009гг.

| № п./п | Слагаемые (факторы изменения) бухгалтерской прибыли | За предыдущий аналогичный период | За отчетный период | Влияние на бухгалтерскую прибыль (+, -) | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | В сумме, тыс. руб. | В процентах к итогу прошлого года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Прибыль от продаж | 6008580 | 113,09 | 14319200 | 184,21 | 8310620 | 156 |

| 2 | Проценты к получению | 63670 | 1,98 | 429322 | 5,52 | 365652 | 6,88 |

| 3 | Проценты к уплате | -823452 | -15,5 | -825237 | -10,62 | -1785 | -0,03 |

| 4 | Доходы от участия в других организациях | 105606 | 1,99 | 1691 | 0,02 | -103915 | -1,96 |

| 5 | Прочие доходы | 75464197 | 1420,42 | 82647729 | 1063,22 | 7183532 | 135,21 |

| 6 | Прочие расходы | -75505802 | -1421,21 | -88799427 | -1142,37 | -13293625 | -250,22 |

| 7 | Прибыль до налогообложения | 5312799 | 100% | 7773278 | 100% | 2460479 | 46,31 |

Проверка: 7773278-5312799=8310620+365652-1785-103915+7183532-13293625=2460479

В графе 8 таблицы 4 подсчитаны так называемые сопоставимые проценты. Они сопоставимы потому, что каждый из них рассчитан по отношению к одной и той же базе, а именно – к сумме бухгалтерской прибыли предыдущего периода. Показатели графы 8 отражают процент влияния каждого слагаемого бухгалтерской прибыли на общий процент ее изменения.

Сумма бухгалтерской прибыли за отчетный период составила 7773278 тыс. руб. она увеличилась по сравнению с предыдущим периодом на 2460479 тыс. руб., или на 46,31%.

Основным фактором, обусловившими увеличение бухгалтерской прибыли явился рост прибыли от продаж на 8310620, или на 156%. Рост прочих доходов на 7183532 тыс. руб., или на 135,21% также повлиял на рост бухгалтерской прибыли. Негативным фактором, значительно снизившим рост бухгалтерской прибыли стал рост прочих расходов на 250,22%.

3.3 Анализ влияния факторов на динамику прибыли от продаж

Интересно будет рассмотреть методику экспресс-анализа прибыли от продаж, основанную на использовании индексного метода. Т.к. цель экспресс-анализа – это наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития организации. Экспресс-анализ завершается выводом о целесообразности или нецелесообразности более углубленного и детального анализа финансовых результатов для последующего принятия управленческих решений.

Исходная информация для иллюстрации предложенной методики экспресс-анализа представлена в таблице 5, составленной по данным формы № 2 «Отчет о прибылях и убытках».

Таблица 5 Факторный анализ прибыли от продаж ОАО «Салаватнефтеоргсинтез» за 2008-2009гг., тыс. руб.

|

№ п./п |

Показатели | За предыдущий период | За отчетный период |

| 1 | 2 | 3 | 4 |

| 1 | Выручка (нетто) от продаж | ∑q0 × p0 | ∑q1 × p1 |

| 96966845 | 104893797 | ||

| 2 | Себестоимость проданных товаров, продукции, работ, услуг | 73332347 | 81625507 |

| 3 | Управленческие расходы | 2578111 | 2081037 |

| 4 | Коммерческие расходы | 16817711 | 19735565 |

| 5 | Полная себестоимость продаж (п.2 + п.3 + п.4) | ∑q0 × s0 | ∑q1 × s1 |

| 92728169 | 103442109 | ||

| 6 | Прибыль от продаж (п.1 – п.5) | П0 | П1 |

| 6008580 | 14319200 | ||

| 7 | Индекс цен | 1 | 1,12 |

| 8 | Отчетный объем реализации в ценах предыдущего периода | × | ∑q1 × p0 |

| 93655175* |

*∑q1 × p0 = 104893797 / 1,12 = 93655175 тыс. руб.

Условные обозначения:

q1 – количество конкретных видов продукции, реализованных в отчетном периоде в натуральном выражении;

p0, p1 – цены реализации конкретных видов продукции в предыдущем и отчетном периодах;

s0, s1 – полная себестоимость единицы конкретного вида продукции в предыдущем и отчетном периодах;

П0, П1 – прибыль от продаж в предыдущем и отчетном периодах.

Индекс цен отчетного периода к предыдущему по данным формы № 2 невозможно рассчитать по причине недостатка информации. Он рассчитывается по данным бухгалтерского учета. Этот индекс свидетельствует о том, что в среднем по всей продукции, реализованной в отчетном периоде, цены отчетного периода выше цен предыдущего периода на 12%.

Информация, содержащаяся в таблице № 3, позволяет: определить изменение прибыли от продаж в отчетном периоде по сравнению с предыдущим; рассчитать влияние на это изменение трех основных факторов:

1. изменение объема продаж в отчетном периоде по сравнению с предыдущим;

2. изменение полной себестоимости продаж в отчетном периоде по сравнению с предыдущим;

3. изменения цен в отчетном периоде по сравнению с предыдущим.

1. изменение объема продаж:

1.1. Рассчитаем индекс объема продаж:

=93655175 / 96966845 = 0,965847

=93655175 / 96966845 = 0,965847

1.2. Рассчитаем влияние уменьшения объема продаж на прибыль:

∆П (q) = П0 × (Jq – 1)

∆П (q) =6008580 × (0,965847-1) = -205211 тыс. руб.

2. изменения полной себестоимости продаж:

2.1 отчетный объем продаж, оцененный по полной себестоимости отчетного периода:

∑q1s1 = 103442109 тыс. руб.

2.2 Отчетный объем продаж, оцененный по полной себестоимости предыдущего периода:

∑q1s0 = Jq × ∑q0s0;

∑q1s0 = 0,965847×92728169 = 89561223 тыс. руб.

2.3 Изменение полной себестоимости в отчетном периоде по сравнению с предыдущим:

∑q1s1 - ∑q1s0 =103442109– 89561223 = + 1380886 тыс. руб.

2.4 Влияние этого фактора на прибыль:

∆П (s) = - (∑q1s1 - ∑q1s0) = - 1380886 тыс. руб.

3. Изменение цен на реализуемую продукцию:

3.1 Отчетный объем продаж в ценах отчетного периода:

∑q1p1 = 104893797 тыс. руб.

3.2 Отчетный объем продаж в ценах предыдущего периода:

∑q1p0 = 93655175 тыс. руб.

3.3 Влияние изменения цен на выручку и прибыль от продаж:

∆П (р) = ∑q1p1 - ∑q1p0

∆П (р) = 104893797 – 93655175 = + 11238622 тыс. руб.

Таким образом, объем продаж и повышение цен на продукцию вызвало рост прибыли от продаж на 11238622 тыс. руб., а такие факторы, как изменение структуры объемов и реализации, повышение цен на сырье и материалы привели к снижению прибыли на 1380886 тыс. руб.

При углублении анализа желательно детализировать влияние каждого из рассматриваемых факторов. Влияние первого фактора может быть детализировано по конкретным позициям номенклатуры продукции. Влияние второго фактора, т.е. изменение полной себестоимости продаж, можно детализировать по трем составным частям: изменению операционной себестоимости, управленческих и коммерческих расходов:

а) влияние изменения операционной себестоимости:

81625507 тыс. руб. – 73332347 тыс. руб. × 0,965847= 10797680 тыс. руб.

Влияние на прибыль = -10797680 тыс. руб.;

б) влияние изменения управленческих расходов:

2081037 тыс. руб. – 2578111 тыс. руб. × 0,965847= -409024 тыс. руб.

Влияние на прибыль = 409024 тыс. руб.

в) влияние изменения коммерческих расходов:.

19735565 – 16817711 × 0,965847= 3492229

Влияние на прибыль = -3492229

Всего = -13880885 тыс. руб.

3.4 Анализ влияния факторов на формирование чистой прибыли и ее динамики

Чистая прибыль – конечный финансовый результат деятельности коммерческой организации. Это часть бухгалтерской прибыли, оставшаяся в распоряжении организации после начисления налога на прибыль и с учетом отложенных налоговых активов и обязательств (ОНА и ОНО). Чистая прибыль отражается на синтетическом счете 99 и в форме №2 по строке 190.

Более наглядно эту информацию мы представили в таблице 6.

Таблица 6 Анализ формирования чистой прибыли ОАО «Салаватнефтеоргсинтез»

за 2008 г.

| № п/п | Факторы формирования чистой прибыли | Сумма, | В % к сумме бухгалтерской прибыли |

| тыс. руб. | |||

| 1 | 2 | 3 | 4 |

| 1 | Прибыль до налогообложения | 7773278 | 100,00 |

| 2 | Текущий налог на прибыль | -2168638 | -27,9 |

| 3 | Изменение суммы отложенных налоговых активов | 237729 | 3,06 |

| 4 | Налог на прибыль (прошлых лет) | 115738 | 1,5 |

| 5 | Изменение суммы отложенных налоговых обязательств | -242971 | -3,12 |

| 6 | Иные аналогичные обязательные платежи | -3444 | -0,04 |

| 7 | Чистая прибыль | 5711692 | 73,5 |

| (п.1 – п.2 + п.3 – п.4) |

За отчетный год чистая прибыль составила 73,5 % от суммы бухгалтерской прибыли (до налогообложения). Основным фактором, обусловившим меньшую величину чистой прибыли по сравнению с бухгалтерской прибылью, явилась сумма текущего налога на прибыль. Вторым по значимости фактором, повлиявшим на размер чистой прибыли, явилась сумма отложенных налоговых обязательств. Иные аналогичные обязательные платежи повлияли незначительно.

Анализ динамики чистой прибыли представлен в таблице 7.

Таблица 7 Анализ динамики чистой прибыли ОАО «Салаватнефтеоргсинтез», тыс. руб.

| № п/п | Факторы изменения чистой прибыли | Предыдущий аналогичный период | Отчетный период | Изменение (+,-) | Влияние на чистую прибыль (+,-) |

|

| 1 | 2 | 3 | 4 | 5 | 6 |

|

| 5312799 | 7773278 | 2460479 | 2460479 |

|

||

| 1. | Бухгалтерская прибыль |

|

||||

|

||||||

| 2. | Текущий налог на прибыль | (1079173) | (2168638) | (1089465) | -1089465 | |

| 3. | Изменение суммы отложенных налоговых активов | 19401 | 237729 | 218328 | 218328 | |

| 4 | Налог на прибыль (прошлых лет) | 4486 | 115738 | 111252 | 111252 |

|

| 5. | Изменение суммы отложенных налоговых обязательств | (300378) | (242971) | (57407) | 57407 |

|

| 6. | Прочие платежи в бюджет | (1384) | (3444) | 2060 | 2060 |

|

| 7. | Чистая прибыль (п.1+п.2+п.3+п.4+п.5) | 3955751 | 5711692 | Х | 1755941 |

|

На данном предприятии сумма бухгалтерской прибыли в отчетном периоде увеличилась по сравнению с предыдущим периодом на 2460479 тыс. руб., а сумма чистой прибыли – на 1755941 тыс. руб. На это повлияли все три фактора. Увеличение суммы текущего налога на прибыль снизило чистую прибыль, также к увеличению чистой прибыли привело уменьшение суммы отложенных налоговых обязательств на 57407 тыс. руб., увеличение суммы отложенных налоговых активов положительно сказалось на сумме чистой прибыли.

3.4 Анализ влияния факторов на рентабельность продукции

Понятие «рентабельности» равноценно понятию «прибыльности». Для оценки эффективности работы организации следует использовать не абсолютные показатели, а относительные, которыми являются показатели рентабельности. Увеличение прибыли еще не говорит о повышении эффективности деятельности, о рациональном использовании ресурсов. Для качественной характеристики используются показатели рентабельности. Они представляют собой отношение прибыли к избранной базе, о чем говорилось в первой теоретической части.

Таблица 8 Анализ влияния факторов на рентабельность продукции, работ, услуг ОАО «Салаватнефтеоргсинтез» (тыс. руб.)

| № п/п | Показатели | За предыдущий год | За отчетный год | Изменение | Темп изменения, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Нетто-выручка | 96966845 | 104893797 | 7926952 | 8,17 |

| 2. | Полная себестоимость (020+030+040) | 90958265 | 90574597 | -383668 | -0,42 |

| 3. | Прибыль от продаж | 6008580 | 14319200 | 8310620 | 38,31 |

| 4. | Бухгалтерская прибыль | 5312799 | 7773278 | 2460479 | 46,31 |

| 5. | Чистая прибыль | 3955751 | 5711692 | 1755941 | 44,39 |

| 6. | Доходы организации (060+010+080+090) | 172600318 | 187972539 | 15372221 | 8,91 |

| 7. | Расходы организации (020+030+040+070+100) | 167287519 | 180199261 | 12911742 | 7,72 |

| Показатели рентабельности | |||||

| 1) | Рентабельность затрат, % (3/2*100) | 6,61 | 15,81 | 9,2 | х |

| 2) | Рентабельность продаж | ||||

| а) | по прибыли от продаж, % (3/1*100) | 6,2 | 13,65 | 7,45 | х |

| б) | по бухгалтерской прибыли, % (4/1*100) | 5,48 | 7,41 | 1,93 | х |

| в) | по чистой прибыли, % (5/1*100) | 4,08 | 8,31 | 4,23 | х |

| 3) | Отношение доходов к расходам | 1,03 | 1,04 | 0,01 | х |

Рентабельность продукции, исчисленная по разным показателям, меняется неодинаково, однако в сторону увеличения. Так, например, рентабельность продаж по прибыли от продаж увеличилась на 7,45%. Аналогичный показатель по чистой прибыли увеличился на 4,23%. Рентабельность затрат увеличилась на 9,2%. Это связано с тем, что полная себестоимость снижалась быстрее выручки от продаж. В целом доходы увеличивались быстрее расходов.

3.5 Анализ влияния факторов на рентабельность активов коммерческой организации

Рентабельность активов (имущества, капитала, общая рентабельность) характеризует эффективность использования всех авансированных (вложенных) средств, как собственных, так и заемных. Показывает степень использования всего имущества, которое находится на балансе, а не только использованные его части (как, например, рентабельность продукции). Отрицательная динамика показателя свидетельствует либо о перенакоплении актива, либо о трудностях в сбыте продукции.[8]

Определим влияние факторов на изменение показателя рентабельности активов.

, где

, где

![]() - рентабельность продаж;

- рентабельность продаж;

![]() - коэффициент оборачиваемости.

- коэффициент оборачиваемости.

Таблица 9 Анализ влияния факторов на рентабельность активов ОАО «Салаватнефтеоргсинтез»

| № | Показатели | Базовый период | Отчетный период | Изменение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Выручка от продаж, тыс. руб. | 96966845 | 104893797 | х |

| 2. | Бухгалтерская прибыль, тыс. руб. | 5312799 | 7773278 | х |

| 3. | Среднегодовая стоимость имущества, тыс. руб. | 55106576 | 55207261 | х |

| 4. | Рентабельность имущества, % (2/3*100) | 24,8 | 25,809 | 1,009 |

| 5. | Рентабельность продаж, % (2/1*100) | 5,47 | 7,42 | 1,95 |

| 6. | Коэффициент оборачиваемости, (1/3) | 1,927 | 1,943 | 0,016 |

Рентабельность имущества увеличилась на 1,009%. Определим влияние факторов:

1. Влияние изменения рентабельности продаж на рентабельность активов определяется как произведение изменения рентабельности продаж на коэффициент оборачиваемости базового периода.

![]()

2. Влияние изменения отдачи актива баланса находится как произведение рентабельности продаж отчетного периода на изменение коэффициента оборачиваемости.

![]()

Проверка:

![]()

![]()

Увеличение рентабельности продаж на 1,95 пункта привело к увеличению рентабельности актива на 3,757%. На увеличение рентабельности актива на 0,3968% оказывает положительное влияние изменения отдачи актива баланса, т.е. ускорение оборачиваемости вложенных в имущество средств.

3.6 Факторный анализ рентабельности собственного капитала

Положительная динамика показателя рентабельности собственного капитала (нормы прибыли на собственный капитал, чистой рентабельности собственного капитала, коэффициента отдачи собственного капитала, финансовой рентабельности) означает возможность выплат повышенных дивидендом, направление больших средств на производственное и социальное развитие. Снижение этого показатели обычно означает перенакопление собственных средств, неэффективное их использование, уменьшение возможности самофинансирования.

Определим влияние факторов на изменение рентабельности собственного капитала.

, где

, где

![]() - коэффициент финансовой зависимости,

который обобщает данные пассива баланса;

- коэффициент финансовой зависимости,

который обобщает данные пассива баланса;

![]() - коэффициент оборачиваемости, который

характеризует ресурсоотдачу и использование актива баланса;

- коэффициент оборачиваемости, который

характеризует ресурсоотдачу и использование актива баланса;

![]() - рентабельность продаж, который обобщает

данные отчета о прибылях и убытках.

- рентабельность продаж, который обобщает

данные отчета о прибылях и убытках.

Таблица 10 Факторный анализ рентабельности собственного капитала ОАО «Салаватнефтеоргсинтез»

| № п/п | Показатели | Базовый период | Отчетный период | Изменение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Чистая прибыль, тыс. руб. | 3955751 | 5711692 | х |

| 2. | Среднегодовая стоимость имущества. тыс. руб. | 55106576 | 55207261 | х |

| 3. | Среднегодовая стоимость собственного капитала, тыс. руб. | 18203552 | 23896693 | х |

| 4. | Выручка от продаж, тыс. руб. | 6008580 | 14319200 | х |

| 5. | Рентабельность собственного капитала, % (1/3*100) | 21,73 | 23,9 | 2,17 |

| 6. | Коэффициент финансовой зависимости (2/3) | 3,02 | 2,33 | -0,69 |

| 7. | Коэффициент оборачиваемости (4/2) | 0,1 | 0,26 | 0,16 |

| 8. | Рентабельность продаж, % (1/4*100) | 65,83 | 39,88 | -25,95 |

Рентабельность собственного капитала увеличилась на 2,17%. Определим влияние факторов:

1. Влияние изменения коэффициента финансовой зависимости на рентабельность собственного капитала находится как произведение изменения коэффициента финансовой зависимости на коэффициент оборачиваемости отчетного года и рентабельность продаж базового года.

![]()

2. Влияние изменения коэффициента оборачиваемости на рентабельность собственного капитала определяется как произведение коэффициента финансовой зависимости отчетного года на изменение коэффициента оборачиваемости и рентабельность продаж базового года.

![]()

3. Влияние изменения рентабельности продаж на рентабельность собственного капитала находится как произведение коэффициента финансовой зависимости отчетного года на коэффициент оборачиваемости отчетного года и изменение рентабельности продаж.

![]()

Из-за округления получаются небольшие погрешности. Стоит отметить, что на увеличение рентабельности собственного капитала влияет изменение рентабельности продаж, ускорение оборачиваемости на 0,16

Заключение

Актуальность выбранной темы обусловлена тем, что деятельность коммерческой организации непосредственно связана с получением прибыли как результата производственной хозяйственной и финансовой деятельности. Прибыль – фактор, влияющий на расширение производства, внедрение новейших технологий, экономическую стабильность. Перспективы предприятия полностью зависят от его возможности приносить прибыль, т.е. увеличивать собственность акционера. Инвестор готов вкладывать в бизнес свои средства, только если ожидает получить на них достаточный доход, причем больший, чем при вкладе в другие компании или в банк. Кроме того, эта дополнительная прибыль призвана скомпенсировать и соответствующие риски каждой конкретной компании.

В ходе данной работы мною были рассмотрены следующие вопросы:

1. теоретические аспекты формирования финансовых результатов:

a. экономическая база формирования финансовых результатов;

b. значение показателей прибыли в современных условиях;

c. система показателей рентабельности организации и методика их расчета.

2. Изучение различных методик анализа финансовых результатов:

a. Методика Савицкой Г.В.

b. Методика Мазуровой И.И.

c. Методика Калининой А.П.

В результате, я остановился на методике, предложенной Калининой А.П., на основе которой я осуществил анализ финансовых результатов ОАО «Салаватнефтеоргсинтез»

3. Анализ финансовых результатов ОАО «Салаватнефтеоргсинтез» и расчет показателей рентабельности:

a. Краткая характеристика ОАО «Салаватнефтеоргсинтез»;

b. Анализ структуры и динамики прибыли до налогообложения ОАО «Салаватнефтеоргсинтез» за 2008-2009г;

c. Анализ влияния факторов на динамику прибыли от продаж товаров, продукции, (работ, услуг);

d. Анализ влияния факторов на формирование чистой прибыли и ее динамики;

e. Анализ влияния факторов на рентабельность продукции, работ, услуг;

f. Анализ влияния факторов на рентабельность активов (имущества) коммерческой организации;

g. Факторный анализ рентабельности собственного капитала коммерческой организации.

В ходе проведенного исследования получены следующие основные выводы и предложения:

Во-первых, сумма бухгалтерской прибыли за отчетный год увеличилась по сравнению с предыдущим периодом на 2460479 тыс. руб., или на 46,31 %. Основными факторами, обусловившими увеличение бухгалтерской прибыли, явились рост прибыли от продаж на 8310620 тыс. руб., или на 56%, и рост прочих доходов на 7183532 тыс. руб., или на 35, 21%. Крайне негативно на рост бухгалтерской прибыли повлияло увеличение прочих расходов на 13293625 тыс. руб. (150,22%).

Во-вторых, сумма чистой прибыли в отчетном периоде увеличилась по сравнению с предыдущим на 1755941 тыс. руб. (44%): снижение суммы текущего налога на прибыль обеспечило рост чистой прибыли, уменьшение суммы отложенных налоговых обязательств также положительно сказалось на ее сумме.

Стоимость имущества организации на конец 2009г. составила 59млрд рублей. Основные средства ОАО «Салаватнефтеоргсинтез» на конец 2009г. оцениваются в 17млрд рублей. Чистая прибыль компании за январь-февраль 2010 года составила 500млн рублей. Запасы предприятия в денежном выражении составляют 6млрд рублей. Чистая прибыль – 5.7млрд. рублей. Численность персонала 12,5 тысяч человек.

Рентабельность продаж по прибыли от продаж увеличилась на 7,45%. Аналогичный показатель по чистой прибыли увеличился на 4,23%. Рентабельность затрат увеличилась на 9,2%. Это связано с тем, что полная себестоимость снижалась быстрее выручки от продаж. В целом доходы увеличивались быстрее расходов.

Увеличение рентабельности продаж на 1,95 пункта привело к увеличению рентабельности актива на 3,76%. На увеличение рентабельности актива на 0,4% оказывает положительное влияние изменения отдачи актива баланса, т.е. ускорение оборачиваемости вложенных в имущество средств.

При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций можно выделить два основных направления повышения рентабельности активов:

1. мероприятия по увеличению прибыли до налогообложения и чистой прибыли;

2. мероприятия по оптимизации величины и структуры активов.

Рассмотрим управленческие решения, ориентированные на увеличение показателей прибыли:

· оптимизация объемов выпуска и продаж на основе изучения конъюнктуры рынка;

· снижение себестоимости продаж, сокращение управленческих и коммерческих расходов;

· рациональная ценовая политика в области реализации товаров, продукции, работ, услуг;

· осуществление эффективных финансовых операций и операций с имуществом;

· сокращение прочих расходов (снижение сумм комиссионного вознаграждения посредническим организациям за проведение и оформление сделок с различными объектами имущества; сумм штрафов, пеней и неустоек, уплаченных организацией, за нарушение хозяйственных договоров; сумм убытков, причиненных ненадлежащим исполнением обязательств, которые возмещает организация, сумм уценки материально-производственных запасов; сумм дебиторской задолженности с истекшим сроком исковой давности и др.).

Перейдем к управленческим решениям, направленным на оптимизацию величины и структуры активов организации:

· реализация, ликвидация либо безвозмездная передача ненужных или излишних объектов имущества;

· сокращение текущих запасов товарно-материальных ценностей до оптимального уровня;

· снижение остатков дебиторской задолженности.

Применительно к предприятию ОАО «Салаватнефтеоргсинтез» можно сказать, что существуют резервы повышения прибыли и уровня рентабельности. Этого можно достичь путем:

· снижение себестоимости продаж, сокращение управленческих расходов;

· сокращение прочих расходов и увеличение доли прочих доходов;

· усилить влияние положительных факторов на прибыль от продаж, а именно: повышать объемы выпускаемой продукции, разрабатывать новые продукты, возможно, повышать цену;

· изменить отдачу актива баланса, т.е. ускорить оборачиваемость вложенных в имущество средств путем совершенствования структуры актива баланса (ликвидировать труднореализуемые остатки, выявить непользующуюся спросом готовую продукцию, неоправданную дебиторскую задолженность).

В целом можно сделать вывод по полученным данным, что ОАО «Салаватнефтеоргсинтез» в отчетном году по сравнению с предыдущим улучшила финансовые результаты своей деятельности, а также увеличились основные показатели рентабельности.

Библиографический список

1. Гражданский кодекс Российской Федерации.

2. Налоговый кодекс Российской Федерации.

3. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 №34н.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н

7. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное приказом Минфина России от 09.12. 1998 №60н

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 06.05. 99 №32н

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 06.05. 99 №33н

10. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное приказом Минфина России от 09.12. 1998 №60н