Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Анализ показателей эффективности использования трудовых ресурсов

Курсовая работа: Анализ показателей эффективности использования трудовых ресурсов

МІНІСТЕРСТВО освіти і НАУКИ УКРАЇНИ

Гідротехнічний технікум

запорізької державної інженерної академії

Курсова робота

З дисципліни “Економічний аналіз”

Спец. 5.050112 “Біржова діяльність”

Тема: Аналіз ефективності використання трудових ресурсів

Пояснювальна записка

до курсової роботи

Виконавла:

студентка групи. 41 – 07 Шиян А.О.

Керівник роботи Н.Г. Сичова

Оцінка захисту Н.Г. Сичова

____________ Л.А.Полєщікова

м.Запоріжжя

2010р.

Курсовая работа: 33 страницы, 2 рисунка, 5 таблиц, 11 источников литературы.

Объект исследования: Эффективность использования трудовых ресурсов

Цель работы - проанализировать производительность труда работников, а также их заработную плату. Выявить пути усовершенствования организации труда и заработной платы.

Метод исследования: теоретический, аналитический, описательный, сравнительный.

Ключевые слова: Предприятие, труд, организация, заработная плата, тариф, оплата, работник, план, регулирование, рабочее время, надбавки, доплаты, отпуск, фонд.

Содержание

Введение

1. Анализ показателей по труду и заработной плате

1.1 Организация управления трудовыми ресурсами

1.2 Задачи и источники анализа производительности труда и заработной платы

1.3 Анализ производительности труда

2. Повышение эффективности использования трудовых ресурсов

2.1 Возможности повышения производительности труда

2.2 Планирование численности работников предприятия

3. Анализ показателей эффективности использования трудовых ресурсов

3.1 Анализ обеспечения рабочей силой

3.2 Состав работ и рабочих

3.3 Анализ производительности работы

3.4 Оценка использования фонда оплаты труда (ФОП)

3.5 Анализ факторов, которые влияют на отклонение ФОП

Заключение

Список используемой литературы

Введение

трудовой ресурс производительность заработная плата

Тема работы посвящена функциям, роли и задачам систем оплаты и стимулирования труда в современных условиях хозяйствования, как актуальной проблеме нынешнего развития украинской экономики. В работе приведен анализ производственной деятельности, организации труда и систем оплаты труда.

Актуальность темы работы заключается в том, что в настоящее время на большинстве промышленных предприятий организация труда и оплата труда находятся на невысоком уровне развития, что требует усовершенствования подхода к решению данной проблемы.

Объективным фактором, который определяет уровень заработной платы, является необходимость обеспечения рабочих и служащих средствами существования в объёме, потребном для воспроизводства рабочей силы. Итак, существует всеобщий экономический закон возмещения затрат рабочей силы. Этот закон, как и другие экономические законы, есть закон объективный, то есть независимый от воли и сознания людей.

Сущность его заключается в том, что в обществе в условиях любой общественно - экономической формации действует объективная необходимость воспроизводства рабочей силы, восстановления затраченных в процессе производства физических и умственных сил работников, необходимость обеспечения рабочих, служащих средствами существования и материальными благами. Без этого невозможен процесс производства и воспроизводства.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынке труда и готовой продукции, необходимую рентабельность и прибыльность продукции.

В основу организации оплаты труда на многих предприятиях положены следующие основные принципы:

Ø осуществление оплаты в зависимости от количества и качества труда;

Ø дифференциация заработной платы в зависимости от квалификации работника, условий труда;

Ø систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над инфляцией;

Ø превышение темпов роста производительности труда над темпами роста средней заработной платы.

Организация оплаты труда состоит из следующих основных элементов:

Ø формирование фонда оплаты труда;

Ø нормирование труда;

Ø установление тарифной системы;

Ø определение формы и системы заработной платы.

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера.

Нормирование труда дает возможность учитывать качество труда и индивидуальный вклад работника в общие результаты деятельности предприятия.

Тарифная система позволяет соизмерять разнообразные конкретные виды труда, учитывая их сложность и условия выполнения, т.е. учитывать качество труда, и является самой распространенной на предприятиях.

Формы и системы заработной платы устанавливают связь между величиной заработка и количеством и качеством труда и обуславливают определяющий порядок ее исчисления в зависимости от организационных условий производства и результатов труда.

1. Анализ показателей по труду и заработной плате

1.1 Организация управления трудовыми ресурсами

Одной из важнейших проблем на современном этапе развития экономики большинства стран мира является проблема в области работы с персоналом. При всем многообразии существующих подходов к этой проблеме в различных промышленноразвитых странах основными наиболее общими тенденциями являются следующие: формализация методов и процедур отбора кадров, разработка научных критериев их оценки, научный подход к анализу потребностей в управленческом персонале, выдвижение молодых и перспективных работников, повышение обоснованности кадровых решений и расширение их гласности, системная увязка хозяйственных и государственных решений с основными элементами кадровой политики.

Эти общие тенденции должны учитываться в отечественной практике управления производством при становлении рыночной экономики.

Социально-экономическое значение кадровой работы в условиях рыночной экономики существенно изменяется, и она перестает быть только организационго-административной работой. Управление персоналом приобрело новое экономическое и социальное значение.

Чтобы понять, что такое управление персоналом, мы должны в первую очередь узнать, в чем заключается работа менеджера. Большинство экспертов согласилось, что существует пять основных функций, которые выполняют менеджеры: планирование, организация, подбор персонала, руководство, контроль. Вместе эти функции представляют собой то, что обычно мы называем процессом управления. Каждая из вышеперечисленных функций включает в себя:

Ø планирование: постановка целей и стандартов, разработка правил и последовательности действий, разработка планов и прогнозирование некоторых возможностей в будущем;

Ø организация: постановка определенных задач перед каждым подчиненным, разделение на отделы, делегирование части полномочий подчиненным, разработка каналов управления и передачи информации, координация работы подчиненных;

Ø управление персоналом: решение вопроса об определении стандарта для подходящих кандидатов, подбор подходящих работников, отбор работников, установка стандартов работы, компенсации работникам, оценка выполнения работ, консультирование работников, обучение и развитие работников;

Ø руководство: решение вопроса, как заставить работников выполнять свою работу, оказание моральной поддержки, мотивация подчиненных;

Ø контроль: установление таких стандартов, как квота продаж, качество, уровень продуктивности; проверка соответствия выполнения работ этим стандартам; их корректировка при необходимости.

Управление персоналом (сейчас более известное, как управление человеческими ресурсами) отвечает концепциям и методам, которые управляющему необходимо использовать при работе с персоналом. К ним относятся:

Ø анализ работы (определение характера работы каждого сотрудника),

Ø планирование потребности в персонале и найм кандидатов на работу,

Ø отбор кандидатов,

Ø ориентация и обучение новых работников,

Ø управление оплатой труда,

Ø обеспечение мотивации и льгот,

Ø оценка исполнения,

Ø общение,

Ø обучение и развитие,

Ø создание у работников чувства ответственности,

Ø здоровье и безопасность работников,

Ø работа с жалобами и трудовые отношения.

Для обеспечения эффективной работы персонала необходимо создание атмосферы конструктивного сотрудничества, при котором каждый член коллектива заинтересован в наиболее полис реализации своих способностей. Создание такой социально-психологической атмосферы является наиболее сложной задачей управления персоналом. Она решается на основе разработки систем мотивации, оценки результатов труда, выбора стиля управления соответствующего конкретной ситуации.

Специалисты, решающие такие задач” должны учитывать комплекс экономических, психофизических социальных, технических и правовых факторов. При относительной обособленности каждой из задач (расчет численность, установление ставок оплаты, аттестация персонала и т.д.) все они тесно взаимосвязаны. Учет этой взаимосвязи является одним из условий эффективной деятельности персонала предприятия.

Результаты деятельности многих предприятий и накопленный опыт их работы с кадрами показывают, что формирование производственных коллективов, обеспечение высокого качества кадрового потенциала являются решающими факторами эффективности производства и конкурентоспособности продукции. Проблемы в области управления персоналом и повседневная работа с кадрами, по оценке специалистов, в ближайшей перспективе будут постоянно находиться в центре внимания руководства. В будущем с развитием научно-технического прогресса содержание и условия труда приобретут большее значение, чем материальная заинтересованность.

Основной задачей управления человеческими ресурсами является наиболее эффективное использование способностей сотрудников в соответствии с целями предприятия и общества. При этом должно быть обеспечено сохранение здоровья каждого человека и установлены отношения конструктивного сотрудничества между членами коллектива и различными социальными группами.

Управление человеческими ресурсами предприятия включает комплекс взаимосвязанных видов деятельности:

Ø Определение потребности в рабочих, инженерах, менеджерах различной квалификации, исходя из стратегии деятельности фирмы.

Ø Анализ рынка труда и управление занятостью.

Ø Отбор и адаптация персонала.

Ø Планирование карьеры сотрудников фирмы, их профессионального и административного роста.

Ø Обеспечение рациональных условий труда, в том числе благоприятной для каждого человека социально-психологической атмосферы.

Ø Организация производственных процессов, анализ затрат и результатов труда, установление оптимальных соотношений между количеством единиц оборудования и численностью персона различных групп.

Ø Управление производительностью труда.

Ø Разработка систем мотивации эффективной деятельности.

Ø Обоснование структуры доходов, степени их дифференциации, проектирование систем оплаты труда.

Ø Организация изобретательской и рационализаторской деятельности.

Ø Участие в проведении тарифных переговоров между представителями работодателей и работополучателей.

Ø Разработка и осуществление социальной политики предприятия.

Ø Профилактика и ликвидация конфликтов.

Объем работ по каждой из этих функций зависит от размеров предприятия, характеристик производимой продукции, ситуации на рынке труда, квалификации персонала, степени автоматизации производства, социально-психологической обстановки на предприятии и за его пределами.

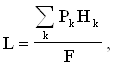

Численность персонала, его квалификация, затраты на оплату труда определяются прежде всего проектом трудового процесса, который в свою очередь должен соответствовать технологии производства и требованиям общества к условиям труда. При заданной технологии необходимая предприятию численность персонала определяется программой выпуска продукции нормами затрат рабочего времени и установленной продолжительностью рабочего года:

где L — норма численности персонала данной группы (профессии, уровня квалификации); Рк — плановый годовой объем продукции к-го вида; Нк —норма затрат рабочего времени персонала данной группы на единицу продукции к-го вида; F - годовой фонд времени одного сотрудника данной группы.

Численность персонала, установленная по формуле корректируется исходя из ситуации на рынке труда, т. е. в соответствии с соотношением спроса и предложения по различии группам персонала.

Объективной основой для определении условий заработной платы являются два главных фактора: сложность труда и ею условия. Чем сложнее выполняемая работа, тем больше времени необходимо для соответствующего обучения. Поэтому как правило заработная плата рабочих растет по мере роста квалификации труда. Уровень заработка существенно зависит и от условий труда: чем они тяжелее, тем больше расход рабочей силы и соответствующие затраты на восстановление ставки оплаты труда зависят также от характер взаимоотношений социальных групп, прежде всем работодателей и работополучателей. Практически величина заработной платы условиях социальной рыночной экономики формируется в результате тарифных соглашений между представителями работодателе работополучателей, а иногда и государства.

Для обеспечения эффективной работы персонала необходимо создание атмосферы конструктивного сотрудничества, при котором каждый член коллектива заинтересован в наиболее полис реализации своих способностей. Создание такой социально-психологической атмосферы является наиболее сложной задачей управления персоналом. Она решается на основе разработки систем мотивации, оценки результатов труда, выбора стиля управления соответствующего конкретной ситуации.

Из приведенной общей характеристики задач управления персоналом следует, что специалисты, решающие такие задач” должны учитывать комплекс экономических, психофизических социальных, технических и правовых факторов. При относительной обособленности каждой из задач (расчет численность, установление ставок оплаты, аттестация персонала и т.д.) все они тесно взаимосвязаны. Учет этой взаимосвязи является одним из условий эффективной деятельности персонала предприятия.

Результаты деятельности многих предприятий и накопленный опыт их работы с кадрами показывают, что формирование производственных коллективов, обеспечение высокого качества кадрового потенциала являются решающими факторами эффективности производства и конкурентоспособности продукции. Проблемы в области управления персоналом и повседневная работа с кадрами, по оценке специалистов, в ближайшей перспективе будут постоянно находиться в центре внимания руководства. В будущем с развитием научно-технического прогресса содержание и условия труда приобретут большее значение, чем материальная заинтересованность.

Внедрение достижений научно-технического прогресса в большинстве случаев определяется качеством рабочей силы и приводит к глубоким изменениям в трудовой деятельности человека. Упраздняются старые и создаются новые рабочие места, что вызывает структурные сдвиги на рынке труда. С одной стороны, создаются предпосылки сохранения определенного числа безработных, с другой стороны, перманентно испытывается недостаток в квалифицированных кадрах, отвечающих требованиям использования новых технологий.

1.2 Задачи и источники анализа производительности труда и заработной платы

Основная задача экономического анализа состоит в том, чтобы дать объективную оценку производственно-хозяйственной деятельности коллектива предприятия и его отдельных звеньев, выявить передовой опыт и внутренние резервы производства в интересах их полного использования.

Экономический анализ хозяйственной деятельности позволяет выяснить причины успехов или неудач, имевших место в работе предприятий, способствует быстрому распространению передового опыта, внедрению новой техники, широкому применению наиболее экономных приемов выполнения порученной работы и вместе с тем ликвидации обнаруженных при анализе недостатков в работе, предупреждению бесхозяйственности, непроизводительных расходов и потерь.

Деятельность каждого промышленного предприятия характеризуется определенной системой экономических показателей, изучение которых и является содержанием анализа производственно-хозяйственной деятельности предприятия.

Каждый экономический показатель характеризует какую-либо одну сторону деятельности предприятия, но в едином хозяйственном организме все показатели связаны. Рост производительности труда работников предприятия, например, является решающим фактором увеличения объема производства. В свою очередь объем производства и качество продукции оказывают непосредственное влияние на уровень производительности труда. В зависимости от объема производства и производительности труда рассчитывается фонд заработной платы, от размеров оплаты труда за единицу продукции зависит ее себестоимость, от себестоимости - рентабельность производства и т.д.

В планировании и при оценке хозяйственной деятельности промышленных предприятий применяются натуральные и стоимостные показатели объема производства. С помощью натуральных показателей определяется физический объем выпуска продукции. В натуральных показателях во многих случаях планируется и учитывается работа внутренних подразделений предприятия (цеха, участка, бригады и т.д.). В план производства в натуральном выражении независимо от того, будет ли она реализована на сторону или использована внутри предприятия.

Наряду с натуральными величинами применяются денежные, стоимостные показатели, которые дают возможность измерить объем производства в целом.

Цель анализа производительности труда и заработной платы заключается в выявлении возможностей дальнейшего увеличения выпуска продукции за счет роста производительности труда, более рационального использования численности работающих и их рабочего времени, в определении резервов снижения себестоимости продукции на основе экономического расходования заработной платы, выявления и устранения непроизводительных выплат из фонда заработной платы.

Важнейшей задачей анализа эффективности затрат на предприятии является изучение существующей организации труда, рассмотрение условий и культуры труда, а также режима работы и отдыха.

Весьма существенно выявить воздействие на эффективность труда освещения, запыленности воздуха, шума, вибрации, температуры и т. д. Их фактическое состояние сравнивается с допустимыми санитарно-гигееническими нормами.

Планирование и учет производительности труда на предприятии производится с применением двух групп показателей:

Ø затраты рабочего времени на производство единицы продукции (трудоемкость);

Ø выработка продукции в единицу отработанного времени.

Для полной и всесторонней оценки уровня производительности труда используются как показатели трудоемкости, так и показатели выработки продукции в единицу времени.

Трудоемкость характеризует количество рабочего времени (в часах, минутах), затрачиваемое производственными рабочими на изготовление единицы продукции. Показатель трудоемкости исчисляется обычно в нормо- часах, поэтому для правильного расчета трудоемкости важно качество действующих норм.

Чтобы определить эффективность использования рабочего времени, подсчитывается также выработка продукции на один отработанный человеко-день или человеко-час. Сравнение среднегодовой, среднемесячной, среднесуточной и среднечасовой выработки дает возможность судить об имеющихся на предприятии резервах роста производительности труда.

При аналогичных расчетах в цехе и на участке соблюдаются те же правила, что и в целом на предприятии.

1.3 Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции определенного вида в натуральном выражении на один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполнения работ за единицу времени.

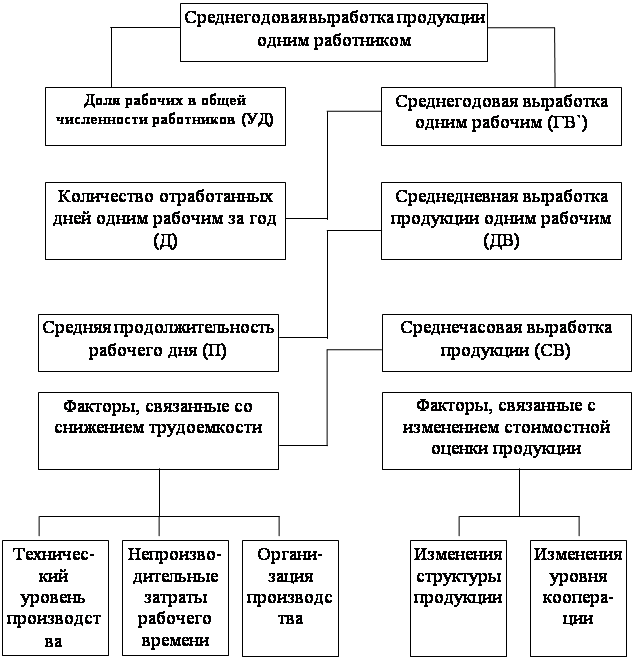

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

На рисунке 1.1 представлены взаимосвязь факторов определяющих среднегодовую выработку продукции работников предприятия.

Рисунок 1.1 – Взаимосвязь факторов, определяющих среднегодовую выработку продукции работника предприятия

Отсюда среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

ГВ = УД * Д * П * СВ,

где ГВ - среднегодовая выработка продукции одним работником;

УД - доля рабочих в общей численности работников;

Д - количество отработанных дней одним рабочим за год;

П - средняя продолжительность рабочего дня;

СВ - среднечасовая выработка продукции.

Расчет влияния этих факторов производится способами цепной подстановки абсолютных разниц, относительных разниц или интегральным методом.

Проанализируем изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих.

Величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К первой группе факторов относятся такие, как технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменениями структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ ценных подстановок. Кроме планового и фактического уровня среднечасовой выработки рассчитаем три условных показателя ее величины.

Большую роль в изучении влияния факторов на уровень среднечасовой выработки играют приемы корреляционно-регрессионного анализа. В многофакторную корреляционную модель среднечасовой выработки можно включить следующие факторы: фондовооруженность или энерговооруженность труда; процент рабочих, имеющих высшую квалификацию, средний срок службы оборудования, долю прогрессивного оборудования в общей его стоимости и т.д. Коэффициенты уравнения множественной регрессии показывают, на сколько гривен изменяется среднечасовая выработка при изменении каждого факторного показателя на единицу в абсолютном выражении.

Для того чтобы узнать, как за счет этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим.

Доля определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности производственно-промышленного персонала.

Чтобы рассчитать влияние этих факторов на изменение объема выпуска продукции, следует прирост среднегодовой выработки работника за счет i-го фактора умножить на фактическую среднечасовую численность промышленно-производственного персонала или изменение среднечасовой выработки за счет i-го фактора умножить на фактическую величину продолжительности рабочего дня, количества отработанных дней одним рабочим за год, удельного веса рабочих в общей численности работников и среднесписочной численности работников цеха.

2. Повышение эффективности использования трудовых ресурсов

2.1 Возможности повышения производительности труда

Добиться повышения производительности труда можно за счет:

а) снижения трудоемкости продукции, т.е. сокращения затрат труда на ее производство путем внедрения мероприятий НТП, комплексной механизации и автоматизации производства, замены устаревшего оборудования более прогрессивным, сокращение потерь рабочего времени и других в соответствии с планом организационно-технических мероприятий;

б) более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются.

Ведущим показателем плана по труду является производительность труда. Она измеряется количеством продукции, произведенной работником в единицу времени (час, смену, месяц, год), или количеством времени, затраченным на производство единицы продукции.

На рост производительности труда оказывают влияние многообразные технико-экономические факторы, которые принято сводить в следующие четыре группы:

Ø повышение технического уровня производства

Ø совершенствование управления, организации производства и труда

Ø изменение объема и структуры производства

Ø отраслевые факторы

В основном производстве металлургии производительность труда исчисляется на одного работника и одного рабочего за месяц, квартал или год. В отрасли применяют различные методы измерения производительности труда - натуральный, учетных единиц, нормативов рабочего времени и стоимостной. Разнообразие способов измерения производительности труда определяется применяемыми способами измерения объема производства.

Для метода натурального учета производительности труда характерен учет и планирование объема производства в натуральных единицах (тоннах, метрах, штуках). Применение этого метода оправдано лишь при массовом производстве продукции одинаковой трудоемкости. Такие условия в металлургических цехах встречаются редко.

Значительно чаще прибегают к методу учетных единиц, при котором разнородную продукцию приводят к одному основному виду. Для этого пользуются переводными коэффициентами, устанавливаемыми по соотношению производительности основных агрегатов при выпуске разнородной продукции.

Хотя переводные коэффициенты и не отражают полную трудоемкость производства различной продукции (не учитывают затраты труда на прочих участках, на пример в отделке прокатных цехов), они помогают, точнее, учитывать и планировать производительность труда.

В официальной статистической отчетности метод учетных единиц принимается лишь для доменных цехов, в сталеплавильных и прокатных пользуются методом натурального учета. Это объясняется тем, что единые переводные коэффициенты применяются только в доменном производстве, в остальных - заводские коэффициенты. При планировании, учете и анализе производительность труда во всех основных цехах широко используется метод учетных единиц.

Метод нормативного рабочего времени предусматривает определение для каждого вида продукции норматива трудоемкости, включающего затраты труда на всех участках производства. Делением величины трудоемкости продукции (в нормо-часах) на среднесписочное число работников определяют показатель производительности труда - выработку продукции в нормированном времени на одного работника в единицу времени. Сопоставление этого показателя по плану и отчету или за смежные периоды (месяцы, кварталы, годы) позволяет выявить изменение производительности труда.

Этот метод имеет несомненные достоинства, но его применение ограничивается рамками завода или отдельного цеха из-за трудности разработки нормативов для всех предприятий черной металлургии.

С целью определения производительности труда по всему предприятию, объединению черной металлургии и промышленности в целом используется стоимостной метод.

Основной плановый и отчетный стоимостной показатель производительности труда - объем чистой продукции в расчете на одного среднесписочного работника промышленно-производственного персонала в плановом году в процентах к базисному году.

Для оценки соотношения рассчитывают коэффициент опережения темпов роста производительности труда над темпами роста средней заработной платы, а также прирост средней заработной платы на 1 % прироста производительности труда.

Коэффициент опережения представляет собой соотношение индексов производительности труда и средней заработной платы.

Коп.пл. = IW / Iср.зп. , (2.1)

где IW – индекс производительности труда

Iср.зп. – индекс средней заработной платы.

Показатель прироста заработной платы на 1% прироста производительности труда определяется отношением темпов прироста заработной платы к темпам прироста производительности труда.

К факторам роста производительности труда относятся:

Ø Повышение технического уровня производства: внедрение новой техники, технологии, механизации и автоматизации производственных процессов, улучшение использования сырья, материалов, топлива, энергии, повышение качества продукции.

Ø Совершенствование управления, организации производства и труда: повышение норм выработки и норм обслуживания, сокращению потерь рабочего времени, внедрение мероприятий по НОТ.

Ø Изменение объема и структуры производства: определение относительного изменения численности трудящихся в связи с изменением объема производства, доли отдельных видов продукции или производств, доли покупных полуфабрикатов и кооперированных поставок.

Отраслевые факторы включают изменение горно-геологических условий и способов добычи полезных ископаемых; изменение физико-химических свойств перерабатываемого сырья; изменение рабочего периода в сезонных отраслях. Число факторов внутри групп и их содержание могут изменяться в зависимости от того или иного фактора для конкретного вида производства.

2.2 Планирование численности работников предприятия

Для большинства предприятий факторы роста производительности труда выражаются через изменение следующих показателей: использование оборудования по времени и мощности, количество и качество исходного сырья, степень и полнота использования полезных компонентов в сырье, качество получаемой продукции, численность трудящихся и степень использования фонда рабочего времени.

Планирование численности работников предприятия связано с показателем использования рабочего времени в течение года, измеряемых в чел.-днях и чел.-часах. Среднее число часов и дней работы одного рабочего в год определяется на основе баланса рабочего времени. Баланс рабочего времени составляется по предприятию, цеху, участку и иногда отдельно для каждой группы рабочих, имеющих одинаковый график работы и одну и туже продолжительность очередного отпуска. Число рабочих дней в году для одного рабочего меньше режимного числа дней работы цеха (участка), так как по трудовому законодательству трудящимся предоставляется отпуск; кроме того, неизбежны невыходы на работу, связанные с выполнением государственных и общественных обязанностей, болезнями, учебой и т. д.

В цехах, на участках и в службах предприятий металлургии применяют режимы работ с непрерывной и прерывной производственной неделей. Непрерывность работы предприятий обуславливается в основном технологической необходимостью. Большинство основных цехов предприятий черной металлургии и часть вспомогательных цехов (энергоцех, транспортный) работают по непрерывному режиму, но отдельные участки этих цехов могут работать и по графику с прерывной производственной неделей. Баланс рабочего времени составляют раздельно для рабочих с прерывным и непрерывным режимом работы, а также для рабочих с различной продолжительностью рабочего дня.

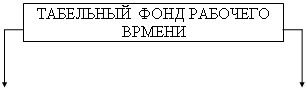

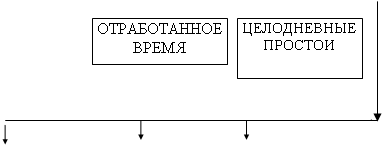

На основании баланса рабочего времени определяют:

Ø календарный

Ø номинальный

Ø максимально-возможный

Ø фактический фонд рабочего времени

Календарный фонд рабочего времени это число календарных дней планового периода (365 дней).

Номинальный фонд рабочего времени определяется путем вычитания выходных и праздничных дней из календарного фонда рабочего времени.

Максимально возможный фонд рабочего времени определяется путем вычитания из номинального времени работы очередных отпусков.

Эффективное или фактическое рабочее время определяется путем вычитания из номинального фонда рабочего времени неявок на работу по уважительным причинам.

На рисунке 2.1 приведена схема баланса рабочего времени.

|

||||||

|

|

|||

|

|

||||||||

|

|

|

|||||||||||||||||

|

|

|

|

||||||||||||||

Рисунок 2.1 – Схема баланса рабочего времени

Различают фактический и плановый баланс рабочего времени. Его составляют для анализа использования рабочего времени и определения численности рабочих. При расчете баланса рабочего времени дни праздников включают только в производствах с прерывным режимом работы. Число дней отпуска для отдельных групп рабочих в балансе рабочего времени принимают на основе действующего законодательства (продолжительность отпуска для всех групп рабочих составляет 24 рабочих дня, число отпускных дней добавляется в зависимости от условий труда). Невыходы по болезни определяют на основании отчетных данных с учетом мероприятий по улучшению условий труда и техники безопасности. Также на сновании отчетных данных принимают число дней неявок, связанных с выполнением государственных и общественных обязанностей, отпусками в связи с родами. Прогулы, приводы в милицию, простои и другие потери рабочего времени в плановый баланс рабочего времени не включают.

3. Анализ показателей эффективности использования трудовых ресурсов

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (DФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл).

Положение об оплате труда разработано в соответствии с Законом Украины об оплате труда, Законом о предприятиях в Украине, Законами о налогообложении прибыли предприятий и доходов граждан, Постановлениями Министров Украины по вопросам нормирования и оплаты труда.

Формы и системы оплаты труда определяются в каждом структурном подразделении исходя из интересов производства и максимальной заинтересованности работников в результатах труда руководством предприятия.

Повременно-премиальная оплата за отработанное время по установленным тарифным ставкам или окладам и выплата премии за выполнение установленных показателей.

Сдельно-премиальная оплата труда - оплата, начисленная за выполненную работу по сдельным расценкам и премии за выполнение и перевыполнение установленных показателей.

Прямая сдельная оплата труда-оплата по сдельным расценкам за выполненную работу.

Фонд оплаты труда состоит из:

Ø основной заработной платы;

Ø дополнительной заработной платы.

Тарифная часть заработной платы определяется и выплачивается в соответствии с установленными разрядами, должностными окладами и отработанным временем.

Начисление и выплата премий рабочим производится в соответствии с Положениями, утвержденными Генеральным директором предприятия на основании данных о выполнении установленных показателей премирования.

Начисление и выплата премий руководителям, специалистам и служащим всех структурных подразделений производится на основании приказа генерального директора предприятия в соответствии с выполнением показателей и условий премирования, предусмотренных действующим Положением о премировании.

![]()

![]() - абсолютное отклонение по фонду зарплаты;

- абсолютное отклонение по фонду зарплаты;

![]() - фонд зарплаты фактический;

- фонд зарплаты фактический;

![]() - фонд зарплаты плановый;

- фонд зарплаты плановый;

Однако нужно иметь в виду, что абсолютное значение отклонения само по себе не характеризует использование ФЗП, т.к. этот показатель определяется без учета степени выполнения плана по производству продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая их сумма отпускных).

При расчете относительного

отклонения по фонду зарплаты можно использовать так называемый удельный вес

переменной зарплаты в общем фонде. Он показывает, на какую долю процента

следует увеличить плановый фонд зарплаты за каждый процент перевыполнения плана

по выпуску продукции (

При расчете относительного

отклонения по фонду зарплаты можно использовать так называемый удельный вес

переменной зарплаты в общем фонде. Он показывает, на какую долю процента

следует увеличить плановый фонд зарплаты за каждый процент перевыполнения плана

по выпуску продукции (![]() ):

):

где ![]() - относительное отклонение

по фонду зарплаты;

- относительное отклонение

по фонду зарплаты;

![]() - фонд зарплаты фактический;

- фонд зарплаты фактический;

![]() - фонд зарплаты плановый,

скорректированный на коэффициент выполнения плана по выпуску продукции;

- фонд зарплаты плановый,

скорректированный на коэффициент выполнения плана по выпуску продукции;

![]() - соответственно переменная и постоянная сумма планового фонда зарплаты;

- соответственно переменная и постоянная сумма планового фонда зарплаты;

![]() - коэффициент выполнения плана по выпуску продукции.

- коэффициент выполнения плана по выпуску продукции.

3.1 Анализ обеспечения рабочей силой

| Категории персонала | По плану | Фактически | Отклонение от | ||

| за отчетный период | за соответствующий период в прошлом году | плана отчетного года | от факта в прошлом году | ||

| 1. Всего персонала, чел. | 8509 | 8438 | 8411 | -71 | -27 |

| 2. В том числе промышленно-производственный персонал (ППП), чел. | 7845 | 7838 | 7850 | -7 | -12 |

| 3. Из них рабочих, чел. | 6336 | 6295 | 6338 | -41 | -43 |

| 4. Удельный вес рабочих в общей численности ППП,% | 74.46 | 74.60 | 75.35 | +0.14 | -0.75 |

| 5. Служащие, чел. | 1426 | 1440 | 1428 | +14 | +12 |

| 6. В том числе руководителей, чел. | 190 | 196 | 202 | +6 | -6 |

| 7. Специалистов (из числа служащих), чел. | 1319 | 1347 | 1310 | +28 | +37 |

| 8. Непромисло-вий персонал | 664 | 600 | 561 | -64 | -103 |

3.2 Состав работ и рабочих

| Виды работ, тыс. ч. и состав рабочих | Разряды работ и рабочих | Всего | ||||

| II | III | IV | V | VI | ||

|

Работы, тыс.нормо-час. Токарные |

52 | 60 | 48 | 28 | 16 | 204 |

| Фрезерные | 12 | 14 | 22 | 6 | 4 | 58 |

| Слесарные | 18 | 20 | 34 | 12 | 8 | 92 |

| Всего | 82 | 94 | 104 | 46 | 28 | 344 |

|

Количество рабочих, чел. Токари |

28 | 31 | 22 | 13 | 6 | 100 |

| Фрезеровщики | 8 | 8 | 9 | 4 | 1 | 30 |

| Слесари | 8 | 12 | 17 | 7 | 4 | 48 |

| Всего | 44 | 51 | 48 | 24 | 11 | 178 |

3.3 Анализ производительности работы

| Показатели | По плану | Фактически | Темп роста к в прошлом году | Выполнение плана, % | ||

| отчетный год | прошлый год | по плану | фактически | |||

| 1. Объем продукции (работ, услуг) в сравнительных оптовых ценах, тыс. грн. | 69100 | 70400 | 68380 | +1300 | +2020 | 101.1 |

| 2. Среднесписочная численность ПВП, чел. | 7845 | 7838 | 7850 | -7 | -12 | 99.9 |

| 3. Среднесписочная численность рабочих, чел. | 6336 | 6295 | 6338 | -41 | -43 | 99.3 |

| 4. Общее количество отработанных рабочими чел. /дней, тыс. | 1455,4 | 1439,2 | X | X | X | 98.8 |

| 5. Общее количество отработанных рабочими чел. /ч., тыс. | 11427,7 | 11252.9 | X | X | X | 98.4 |

| 6. Средняя производительность работы одного работающего, грн. (г. 1 : г. 2) | 8. 808 | 8. 981 | 8. 711 | +0.173 | +0.27 | 101.9 |

| 7. Средняя производительность работы одного работника, грн. (г.1 : г.3) | 10. 905 | 11. 183 | 10. 788 | +0.278 | +0.395 | 102.5 |

| 8. Среднесуточная производительность работы одного рабочего, грн. (г. 1:г. 4) | 47.47 | 48.91 | X | X | X | 103 |

| 9. Среднечасовая производительность работы одного рабочего, грн. (г. 1:г. 5) | 6. 046 | 6. 256 | X | X | X | 103.4 |

3.4 Оценка использования фонда оплаты труда (ФОП)

| Показатели | По плану | Фактически |

Отклонение +,- |

| І. ФОП ППП, тыс. грн. | 14638,0 | 14712,7 | +74.4 |

| 2. ФОП непромышленного персонала, тыс. грн. | 747,6 | 704,9 | -42.7 |

| 3. ФОП несписочного состава, тыс. грн. | 0,55 | 0,5 | -0.05 |

| Всего | 15386.15 | 15418.1 | +31.65 |

3.5 Анализ факторов, которые влияют на отклонение ФОП

| Показатели | По плану (расчет) | Фактически | Отклонение | ||

| Всего | в т.ч. за счет | ||||

| численности | средней зарплаты | ||||

|

1. ФОП ППП, тыс. грн. |

14638 | 14712.7 | +74.7 | +44.2 | +30.5 |

| 2. ФОП рабочих тыс. грн. | 12240 | 12289.7 | +49.7 | +29.4 | +20.3 |

| 3. Численность ППП. чел. | 7845 | 7838 | -7 | Х | X |

| 4. Численность рабочих, чел. | 6336 | 6295 | -41 | X | X |

| 5. Средняя заработная плата рабочего, грн. | 186.59 | 187.7 | +1.117 | X | X |

| 6. Средняя заработная плата рабочего, грн. | 193.18 | 195.22 | +2.04 | X | X |

Заключение

В условиях рыночной экономики предпринимаются попытки создать наиболее эффективную систему управления, конечной целью которой является рост благополучия работников предприятия. Основными признаками эффективного управления являются: жесткая система тестирования при приеме на работу; постоянное обучение сотрудников на протяжении всей их карьеры; статус работника определяется не должностью, а способностями и качеством работы; преимущественное развитие горизонтальных связей воплощает курс на ослабление иерархического давления и способствует развитию системы свободного консультирования и объединения усилий без бюрократических структур; успех работы зависит не от количества участвующих в ней людей и размеров ассигнований, а от наличия энтузиастов, работающих вне рамок формальной системы; развитие побудительных факторов, развивать групповой принцип организации всей работы, система ежегодных аттестаций, влияющих на размер заработной платы и служебный рост; материальное вознаграждение, система которого направлена на освобождение сотрудников предприятия от материальных забот с тем, чтобы они всецело отдавались работе и т.д.

Для достижения намеченной цели предприятие должно уметь быстро адаптировать к постоянно меняющемуся окружению, поскольку в экономике, основанной на частной собственности, она является открытой системой, то есть предприятие и ее окружающая среда взаимно влияют друг на друга. Предприятие зависит от внешнего мира в отношении поставок сырья и материалов, энергии, трудовых ресурсов, а также от потребителей выпускаемых услуг.

Таким образом, можно сделать вывод, что эффективная система управления должна соответствовать состоянию всех факторов, влияющих на предприятие, и изменяться вместе с ними.

Список используемой литературы

1. Закон Украины «Об оплате труда»

2. Деркач Д.И. Анализ хозяйственной деятельности промышленных предприятий и объединений. - М.: Финансы и статистика, 2002. - 214с

3. Иванова Л.П. Анализ хозяйственной деятельности металлургических предприятий. - К.: Выща школа, 2004. - 190с

4. Курс анализа хозяйственной деятельности / Под ред. С.К.Тажура, А.Д.Шеремета. - М., «Экономика», 2004. - 399с

5. Организация, планирование и управление деятельностью промышленного предприятия. под ред. С. М. Бухайло. - К., 2007 – 182с

6. Организация и планирование производства на машиностроительном предприятии / Под ред. В.А.Летенко. - М.: Высш. шк., 2002. - 607с

7. Охрана труда в машиностроении: Учебник для машиностроительных вузов / Е.Я.Юдин, С.В.Белов, С.К.Баланцев и др.: Под ред. Е.Я.Юдина, С.В.Белова - 2-е изд. перераб. и доп. - М.: Машиностроение, 2003. - 432с

8. Трененков Е.М. Организация оплаты труда рабочих. – М., 2007. – 69с

9. Шеремет А.Д. Анализ экономики промышленных предприятий. – К.: “Высшая школа” 2007. – 209с

10. Шеремет А.Д. Экономический анализ в управлении производством. – М., 2007. – 409с

11. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов / Н.А.Лисицын, Ф.П.Винолин, В.И.Выборнов и др. ; Под общ. ред. Н.А.Лисицына. - 2-е изд., перераб. И доп. - М.: Выш. шк., 2000. - 446с