Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Бюджетирование на предприятии

Курсовая работа: Бюджетирование на предприятии

Содержание

Введение

Глава 1. Классификация затрат по статьям калькулирования

1.1 Понятие затрат

![]()

![]()

![]() 1.2 Классификация

затрат по статьям калькулирования и по элементам

1.2 Классификация

затрат по статьям калькулирования и по элементам

Глава 2. Бюджетное планирование деятельности на предприятии

2.1 Составные части бюджетирования на предприятии

2.2 Виды бюджетов на предприятии

2.3 Бюджет продаж

2.4 Ожидаемый объем производства

2.5 Расчет производственных затрат и эксплутационных расходов

2.6 Прогнозирование денежного потока

2.7 Бюджет доходов и расходов по отгрузке

2.8 Прогнозный баланс

Заключение

Список использованной литературы

затрата калукулирование бюджетный отгрузка

Введение

Сегодня бюджетирование применяется в наших компаниях в лучшем случае для того, чтобы контролировать отдельные показатели, например размеры дебиторской и кредиторской задолженности, или для того, чтобы установить уровни затрат в отдельных структурных подразделениях. Но никак не для того, чтобы управлять активами предприятия, добиваться роста капитализации или надежно определять инвестиционную привлекательность отдельных направлений хозяйственной деятельности. Другими словами, назначения бюджетирования в наших компаниях неоправданно сужается.

Прежде всего, это наследие прежней госплановской системы. Сказался переход от традиционной системы производственного планирования (оперировавшей понятиями технико-экономического обоснования чего- либо) к бизнес - планированию с его ориентацией на маркетинг, прогнозирование состояния рынка, а также к соответствующим финансовым оценкам.

Есть еще одна причина, по которой внедрение полноценного бюджетирования у нас сталкивается с большими трудностями. Это вопросы организации внутри фирменного бюджетирования. Почему-то считается, что для постановки бюджетирования достаточно разработать основные бюджетные формы, раздать их исполнителям, а еще лучше купить готовую компьютерную программу, и бюджетирование работает. Но не тут-то было. Любое наведение дисциплины на производстве порождает конфликт интересов, тем более наведение финансовой дисциплины путем ограничения с помощью бюджетирования аппетитов отдельных структурных подразделений предприятия или фирмы и их руководителей. И успех внедрения бюджетирования в одной отдельно взятой компании будет зависеть от тщательности проработки всех регламентов и процедур составления и контроля исполнения бюджетов, а также от уровня квалификации и подготовки специалистов, отвечающих за бюджетирование.

Всегда нужно помнить, что внутрифирменное бюджетирование- это не столько инструмент, сколько управленческая технология, что бюджетирование - это показатель качества управления в компании, соответствия уровня его менеджмента и принимаемых управленческих решений современным требованиям. Проблемы постановки внутрифирменного бюджетирования в компании ведущих стран мира были решены 20-25 лет назад, хотя совершенствование систем бюджетирования продолжается до сих пор.

Вопрос о внедрении внутрифирменного бюджетирования в России уже не то что назрел, а перезрел. Дальнейшие проволочки нашего менеджмента в этой сфере чреваты, куда большими неприятностями, чем неплатежи.

Целью данной работы является рассмотрение бюджетирования как управленческой технологии в гибком развитии предприятия, разработка и рассмотрении схем взаимодействия различных бюджетов, организации бюджетирования на предприятии.

Для достижения поставленной цели мной будет рассмотрен вопрос формирования бюджетов и на примере предприятия - Хлебопекарни "Исеть", котораяпланирует внедрить новое, более совершенное оборудование.

Глава 1. Классификация затрат по статьям калькулирования

1.1 Понятие затрат

Важное место в системе управленческого учета занимает понятие затрат и их классификация, так как затраты, возникающие в ходе текущей деятельности предприятия, являются одним из основных объектов управленческого учета. Информация о затратах, формируемая в управленческом учете, важна для организации эффективного управления ими.

Для понимания процедур учета затрат в рамках единой системы бухгалтерского учета, объединяющей такие подсистемы, как финансовый, управленческий и налоговый учет, необходимо конкретизировать используемый при этом понятийный аппарат, регламентирующий отдельные экономические понятия и определенные правила их применения. В экономической литературе и нормативных документах при описании процесса учета затрат применяют такие термины, как "издержки", "затраты" и "расходы". Неправильное определение этих экономических понятий может исказить их экономический смысл.

Издержки характеризуют суммарные "жертвы" предприятия, связанные с выполнением определенных операций при производстве и реализации продукции (работ, услуг). Причем они включают в себя как явные (расчетные), так и вмененные (альтернативные) издержки. Явные издержки представляют собой выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции. Альтернативные издержки означают упущенную выгоду предприятия.

В свою очередь, рассматривая издержки производства в качестве объекта учета, следует разграничить такие экономические понятия, как затраты и расходы. Как правило, в теории и практике эти понятия используются как синонимы, хотя по экономическому содержанию они различаются [1, c. 311].

Р. Энтони и Дж. Рис в книге "Учет: ситуации и примеры" отмечают, что затраты – самое неопределенное слово в учете, которое употребляется во множестве различных значений. Такое определение затрат позволяет выделить ряд положений:

- они определяются использованием ресурсов;

- их величина представлена в денежном выражении;

- затраты всегда соотносятся с конкретными целями и задачами.

Используя приведенные положения, затраты можно разделить на два вида: затраты организации и затраты на производство (Приложение 1).

Затраты организации – это выраженная в денежном эквиваленте величина различных ресурсов, средств, которые были приобретены, имеются в наличии, включая потребленную в процессе производства часть затрат, а также расходы организации, непосредственно не связанные с ее производственно-хозяйственной деятельностью.

Затраты на производство – это стоимость части затрат (ресурсов) организации, которые израсходованы на изготовление продукции, выполнение работ и оказание услуг за отчетный период.

Таким образом, понятие "затраты организации" значительно шире, чем понятие "затраты на производство" [4, c.112].

1.2 Классификация затрат по статьям калькулирования и по элементам

Следующим важным аспектом при изучении категории затрат является определение экономически обоснованной классификации затрат по определенным признакам, необходимой для эффективного управления затратами. Это позволяет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

Общая цель классификации затрат состоит в создании упорядоченной структуры, без которой невозможны эффективное ведение счетов и привязка затрат к объекту. Классификация затрат, по сути, сводится к образованию групп затрат с одинаковыми характеристиками по отношению к установленному объекту затрат. Объект затрат имеет значение, так как он определяет выбор классификации; изменение объекта затрат может изменить категорию конкретных затрат в заданной классификации.

Выделяют два типа классификаций: субъективная и объективная.

Субъективная классификация – это определение и группировка отдельных видов затрат в соответствии с конкретными характеристиками (например, прямые/косвенные или постоянные/переменные).

Привязка субъективной классификации к установленному объекту затрат называется объективной классификацией.

Практика организации управленческого учета предусматривает различные способы классификации затрат. При этом схемы соответствующих классификаций зависят от назначения информации. Пользователи информации, предоставляемой посредством управленческого учета, выделяют направление учета, которое им необходимо для обеспечения информацией по изучаемой проблеме. Под направлением, по которому ведется учет затрат понимается область деятельности либо процесс, где требуется обособленный целенаправленный учет затрат на производство [6. c.32].

Опыт внедрения и использования управленческого учета позволяет выделить следующие основные направления и признаки классификации затрат (Приложение 2).

Прежде всего, следует отметить, что затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

Под местом возникновения затрат следует понимать производственные подразделения, участки, выделяемые по следующим признакам: степень однородности определенной совокупности затрат и результатов; единство роли структурных подразделений по отношению к профилю предприятия; уровень аналитичности учетной информации для управления по подразделениям; обеспечение достоверного калькулирования фактической индивидуальной себестоимости продукции. То есть по месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции. Причем, места возникновения затрат целесообразно обособить в учете таким образом, чтобы обеспечить необходимый минимум информации для проведения межзаводского сравнительного анализа затрат и осуществления режима экономии в отдельных подразделениях предприятия.

Носителями затрат, в зависимости от технологии и характера продукции, могут быть изделия или полуфабрикаты, группы однородных изделий, строительные объекты, виды работ, услуг. Иными словами, это виды продукции предприятия, предназначенные для реализации. Такая группировка необходима для определения себестоимости единицы продукции.

Наконец, по видам затраты группируются по экономически однородным элементам и статьям калькуляции.

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который на уровне предприятия невозможно разложить на отдельные составляющие. Данная группировка затрат была приведена в п. 5 Положения о составе затрат на производство и реализацию продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, в котором предусмотрен перечень элементов затрат и расшифровка каждого из них. К элементам затрат относятся:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

В связи с тем, что идет процесс сближения с международной практикой, было бы целесообразно выделить еще один элемент – финансовые затраты (банковские сборы, проценты за кредит, налоги и т. п.), что связано с функционированием предприятий в условиях рыночной экономики. Это позволит получать более конкретную информацию о финансовых затратах предприятия на обеспечение хозяйственной деятельности.

Особенность данной номенклатуры в том, что по каждому элементу затрат показывается весь расход на производство за отчетный период независимо от цели и места возникновения. Таким образом, поэлементная группировка затрат показывает, сколько произведено определенного вида затрат в целом по предприятию за изучаемый период, независимо от того, где они возникли и на производство какого конкретного изделия были использованы. Группировка затрат по экономическим элементам позволяет определять и анализировать структуру текущих издержек производства и обращения. Для проведения такого рода анализа необходимо рассчитать удельный вес того или иного элемента в общей сумме затрат. Например, при высоком удельном весе материальных затрат в себестоимости продукции производство следует считать материалоемким, а высокая доля затрат на оплату труда характеризует степень трудоемкости производства и т. Д [4, c.234].

Значимость классификации затрат по экономическим элементам возрастает по мере создания предпосылок для разделения учетной системы предприятий на финансовую (бухгалтерскую) и внутреннюю (управленческую) подсистемы.

Для контроля за составом затрат по местам их совершения необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, т. е. учитывать затраты по направлениям, по отношению их к технологическому процессу. Такой учет позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции, устанавливать объемы затрат отдельных структурных подразделений. Решение этих задач осуществляется за счет применения классификации затрат по статьям калькуляции.

Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями, исходя из особенностей технологии и организации производства самим предприятием. Однако существует примерная типовая номенклатура статей затрат для различных производств:

1) Сырье и материалы (за вычетом возвратных отходов).

2) Покупные изделия, полуфабрикаты и услуги сторонних организаций (также за вычетом возвратных отходов).

3) Топливо и энергия на технологические цели.

4) Расходы на оплату труда основных производственных рабочих.

5) Отчисления во внебюджетные фонды.

6) Расходы на подготовку и освоение производства.

7) Расходы по содержанию и эксплуатации машин и оборудования.

8) Общепроизводственные расходы.

9) Общехозяйственные расходы.

10) Потери от брака.

11) Внепроизводственные (коммерческие) расходы.

Затраты по первым восьми установленным статьям образуют цеховую себестоимость. Последняя, в совокупности с общехозяйственными расходами и потерями от брака, составляет производственную себестоимость. Наконец, прибавив к производственной себестоимости расходы, связанные с реализацией продукции, получают полную себестоимость продукции.

Следует отметить, что затраты по статьям калькуляции по своему составу шире элементных, так как учитывают характер и структуру производства, создавая достаточную базу для анализа. Группировка затрат по статьям позволяет определять назначение расходов и их роль, организовывать эффективный контроль над ними и выявлять направления, по которым необходимо вести поиск путей снижения затрат на производство. По статьям осуществляется текущий учет производственных затрат и калькулирование полной себестоимости выпускаемой продукции [4, c.248].

Глава 2. Бюджетное планирование деятельности

2.1 Составные части бюджетирования на предприятии

Что же необходимо сделать, чтобы внутрифирмное бюджетирование вошло в плоть и в кровь управления финансами на наших предприятиях? Ответ в России, как всегда исторически предопределен: нужно найти три источника и три составные части бюджетирования, чтобы затем выстроить программу его внедрения в практику управления.

Полноценное внутрифирменное бюджетирования, т.е. бюджетирование как управленческая технология, включает три составные части:

1.Технология бюджетирования, в которую входит инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т.п.

2.Организация бюджетирования, включающая в себя финансовую структуру компании (состав центров учета - структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов их представления, согласования и утверждения, порядок последующей корректировки сбора и обработки данных об исполнении бюджетов), распределении функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т.п.).

3.Автоматизация финансовых расчетов, предусматривающая не только составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), но и постановку так называемого сплошного управленческого учета в рамках которого в любое время (хоть по минутам) можно получать оперативную информацию о ходе исполнения ранее принятых (утвержденных) бюджетов ( о движении денежных средств, уровне издержек, структуре себестоимости, норме и массе прибыли и т.п.), да еще по отдельным контрактам, по филиалам или дочерним компаниям и т.п.), а не только для юридического лица в целом (что отчасти делают, пусть с изъянами и упущениями, некоторые бухгалтерские программы).

Если из системы выпадает хотя бы один составной элемент, то вряд ли можно рассчитывать на успех постановки бюджетирования и на то, что оно поможет решить проблемы в области управления финансами.

Сегодня в Росси отсутствует четкая взаимосвязь бюджетирования как управленческой технологии (от методического обеспечения до системы организационно- распорядительной документации) и программного обеспечения по автоматизации финансового планирования. Большинство консалтинговых разработок и компьютерных программ существуют сами по себе, что значительно осложняет постановку внутрифирменного б бюджетирования и финансового планирования в российских компаниях.

Это вызвано отсутствием единой концептуальной основы, а проще говоря, понимания того, что такое бюджетирование, для чего оно нужно, чем управленческий учет от бухгалтерского учета.

Здесь нужно иметь в виду три источника, которые предстоит задействовать при постановке внутрифирменного бюджетирования;

- методологию бюджетирования, базирующуюся на западных принципах финансового менеджмента (естественно, адаптированных к российским условиям);

-создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию, циркулирующую бухгалтерской отчетности и (это самое важное) помимо нее, причем в более оперативном режиме, чем это необходимо для представления утвержденных форм в бухгалтерской отчетности в налоговые органы;

- строгое следования принципам конфиденциальности.

Рассмотрим план действий по постановке бюджетирования:

1. Формулирования целей и задач бюджетирования как управленческой технологии в соответствии со спецификой бизнеса компании.

2.Принципы бюджетирования в компании.

3.Изучение методологии бюджетирования.

4. Анализ финансовой структуры.

5.Определение видов бюджетов.

6.Определение бюджетных форматов.

7. Утверждение бюджетного регламента.

8. Распределение функций в аппарате управления.

9.Составления графика документа оборота.

10.Автоматизация бюджетирования.

2.2 Виды бюджетов

Существует несколько видов бюджетов. Бюджет, охватывающий общую деятельность предприятия генеральный (общий) бюджет. Цель генерального бюджета-суммировать сметы и планы различных подразделений предприятия (частные бюджеты)[15,с.298].

Генеральный бюджет состоит из следующих частей:

-финансовые (основные) бюджеты (бюджет прибылей и убытков, бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс;

-оперативные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.;

-дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Основные бюджеты собственно и предназначены для управления финансами предприятия, оценки финансового состояния бизнеса для выполнения всех тех управленческих задач, о которых шла речь выше.

Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта. Вот почему для полноценного бюджетирования необходимо обязательное составление всех трех основных бюджетов.

Оперативные и вспомогательные бюджеты нужны, прежде всего, для увязки натуральных показателей планирования (кг, шт.) со стоимостными, для более точного составления основных бюджетов, определениея наиболее важных пропорций, ограничений и допущений, которые стоит учитывать при основных бюджетов. Если набор основных бюджетов является обязательным (для серьезной поставки не только финансового планирования, нов целом финансового менеджмента в компании),то состав операционных и вспомогательных бюджетов может определятся руководителями предприятия или фирмы прежде всего исходя из характера стоящих перед ним целей и задач, специфики бизнеса, а также уровня квалификации работников финансовых и планово-экономических служб, степени методической, организационной и технической готовности предприятия или фирмы.

Специальные бюджеты (вспомогательные и дополнительные) необходимы для более точного определения целевых показателей и нормативов финансового планирования более точного учета особенностей местного (регионального) налогообложения. Набор специальных бюджетов, как и операционных, может определяться самостоятельно руководителями предприятия или фирмы в зависимости от специфики хозяйственной деятельности.

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статистические (жесткие) и гибкие.

Статический бюджет- бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из уровня реализации. Все бюджеты, входящие в генеральный бюджет статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Гибкий бюджет- бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. предусматривается несколько альтернативных вариантов объема реализации.

Для каждого уровня реализации здесь определенна соответствующая сумма затрат. Гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае гибкий бюджет составляется после анализа влияний изменения объема реализации на каждый вид затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического, так и для гибкого бюджетов. В отличие от финансовой отчетности, формы бюджетов нестандартизированы. Их структура зависит от объема планирования, размера организации степени квалификации разработчиков.

Бюджеты могут разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (в течение 1 квартала пересматривается смета на 2 квартала и составляется смета на 1 квартал следующего года, бюджет все время проецируется на год вперед).

2.3 Генеральный бюджет организации

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

-планирование, с участием руководителей всех центров ответственности, деятельности организации в целом, а также ее структурных подразделений;

-определение показателей, которые будут использоваться при оценки этой деятельности;

-корректировка планов, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов:

-генеральные и частные;

-гибкие и статические.

Бюджет, который охватывает общую деятельность предприятия, называют генеральным. Его цель- объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами.

В результате составления генерального бюджета создаются:

-прогнозируемый баланс;

-план прибылей и убытков;

-прогноз движения денежных средств.

Генеральный бюджет любой организации состоит из двух частей:

1.Операционного бюджета- включающего план прибылей и убытков, который детализируется через вспомогательные (частные ) сметы, отражающие статьи доходов и расходов организации;

2.Финансового бюджета- включающего бюджеты капитальных вложений, движения денежных средств и прогнозируемый баланс.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки, как правило идет снизу вверх. Несмотря на единую структуру, состав элементов генерального бюджета (особенно его операционной части) во многом зависит от вида деятельности организации. В связи с этим можно выделить такие основные его типы:

1. Генеральный бюджет торговой организации;

2. Генеральный бюджет производственного предприятия.

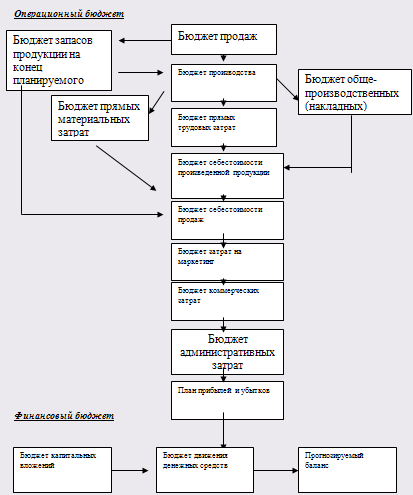

Генеральный бюджет производственного предприятия также как и торгового состоит из операционного и финансового бюджетов (Рис.1). Все частные бюджеты взаимосвязаны.

Конечной целью работы над операционным бюджетом является разработка плана прибылей и убытков. В промышленности он имеет следующий вид:

Выручка – Производст. Себестоим. Реализ. продукции = Валовая прибыль

Валовая прибыль – Операционные расходы=Операционная прибыль

Выручка от продаж определяется бюджетом продаж по формуле 1:

Ср= Згпн+Спр –Згпк, (1)

Где Ср- себестоимость реализованной продукции, руб.

Згпн- запасы готовой продукции на начало периода, руб.

Спр- себестоимость произведенной продукции, руб.

Згпк- запасы готовой продукции на конец периода, руб.

Рис.1 Генеральный бюджет производственного предприятия.

Таким образом, для составления бюджета себестоимости реализованной продукции необходимо составить бюджет себестоимости произведенной продукции и оценить запасы готовой продукции на начало и конец планируемого периода.

Запасы готовой продукции на начало периода приводятся в балансе предприятия. Стоимость запасов на конец периода определяется в бюджете запасов на конец отчетного периода, который разрабатывается по решению руководства.

Следовательно, для построения бюджета себестоимости произведенной продукции необходимо составить:

- бюджет производства;

- бюджет закупок материалов;

- бюджет затрат по прямой заработной плате;

- бюджет общепроизводственных расходов.

Функции бюджета как средства контроля и оценки деятельности предприятия раскрываются только тогда, когда прогнозируемые показатели сравнивают с фактическими. Иными словами, по завершении планового периода необходимо составить отчет о деятельности предприятия, в котором будут сравниваться прогнозируемые и фактические показатели.

Основной вопрос- Каковы причины отклонения прибыли фактической от плановой? Проводится пофакторный анализ прибыли, который выполняется на четырех уровнях- нулевом, первом, втором, третьем.

В основе нулевого уровня анализа лежит сравнение статического бюджета с фактическими результатами.

Первый уровень. Расчеты, выполняемые на первом уровне факторного анализа прибыли, предполагают использование данных гибкого бюджета, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации. Для каждого из них здесь определена соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает изменения затрат в зависимости от изменения уровня продаж, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае последний составляется после анализа влияния изменений объема реализации на каждый вид затрат.

Задача анализа первого уровня- выявить степень влияния на прибыль двух "укрупненных" факторов:

1.Изменение фактического объема реализации в сравнении с запланированным;

2.Изменение суммы затрат в сравнении с запланированной.

Второй и третий уровни анализа позволяют более подробно исследовать влияние на прибыль затратного фактора. Это связано с тем, что общая сумма расхода любого вида ресурса (в денежной оценке) складывается под влиянием двух составляющих:

-цены единицы этого ресурса;

-нормы потребления ресурса в натуральном выражении на единицу продукции.

Второй уровень анализа предполагает расчет отклонений по цене ресурсов. Результаты расчетов, выполненные на этом этапе, показывают, как повлияло на прибыль отклонение фактической цены приобретения ресурсов от нормативной (предусмотренной в бюджете). Отклонение по цене- это разница между фактической и нормативными ценами приобретения ресурсов, умноженная на фактический объем реализованной продукции.

Задача заключительного третьего уровня анализа состоит в том, чтобы выяснить, как повлияло на прибыль отклонение фактического расхода того или иного вида ресурсов от расхода, предусмотренного нормативной базой организации.

Отклонения, выявленные на этом этапе пофакторного анализа прибыли, позволяют оценить степень эффективности использования приобретенных ресурсов. Они выявляются в результате сравнения нормативной величины использованных ресурсов с их фактическим приобретением и вычисляются по формуле:

Отклонение по производительности= (факт. Объем использованных ресурсов – План. Объем используемых ресурсов) * Стандартная цена на ресурсы. Затронутые проблемы актуальны не только для организации в целом, но и для ее отдельных структурных подразделений.

2.3 Бюджет продаж

Проект предполагает расширение производства дополнительного количества хлеба "Пшеничный" на печи тупикового типа Г4-ПХС, на производственных площадях ООО "Исеть" из муки пшеничной 1 сорта, с добавления хмельного экстракта.

Готовая продукция упаковывается в фирменный мешок с символикой ООО "Исеть". Решены вопросы сбыта продукции. Производственный и экспедиционный брак идет на изготовления сухариков к пиву.

Требуемые инвестиции 873,0 тыс.рублей в виде кредита сроком на 24 месяцев, под 15 % годовых. В качестве гаранта ОАО Уфимский хлебокомбинат №7.

Предполагаемая в данном проекте установка дополнительной печи имеет:

Порог финансовой прочности 19,2 %.Срок окупаемости 3 года.

Порог прибыльности 42580,6 тыс. рублей. Безубыточный объем выпуска 15,5 тонн.

ООО "Исеть" зарегистрировано, как общество с ограниченной ответственностью. Специализируется на выпуске хлебобулочных изделий и их реализации. За прошедший период объем продаж вырос на 19,3 % и составил в 2007 году 72488,0 тыс. рублей.

Основные фонды 2488,0 тыс. рублей.

Таблица 1. Объем продаж по периодам (в тоннах) на ООО "Исеть"

| Показатель |

2008 год план |

2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | |||

| 1.Объем продаж, тн | 8735,5 | 3123,0 | 2555,0 | 2413,0 | 3265,0 | 11356,0 |

| 2.Отпускные цены за 1 тонну, руб./тн | 8298,0 | 8298,0 | 8298,0 | 8298,0 | 8298,0 | 8298,0 |

| 3.Выручка от продажи, тыс. руб. | 72488 | 25914,6 | 21201,4 | 20023,1 | 27093,0 | 94232,1 |

| Коэффициент сезонности | 1.1 | 0,9 | 0,85 | 1,15 | ||

Численность работающих 109 человек

Предприятие осуществляет следующие виды деятельности: выпуск хлеба, булочных изделий; выпуск сухариков к пиву; реализация собственной продукции.

8735,5*1,3=11356,2= 11356,2=2839,0 тн

1кв 2839,0*1,1= 3122,9 тн

2кв 2839,0*0,9=2555,1 тн

3кв 2839,0*0,85 =2413,2 тн

4кв 2839,0*1,15= 3264,8 тн

Таблица 2 График ожидаемых поступлений денежных средств от продаж (тыс. руб.)

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1.Выработка от продажи, тыс.руб. | 2591,6 | 2120,4 | 20023,1 | 27093,0 | 94232,1 |

|

2. Поступление денежных средств по кварталам 1кв 2кв 3кв 4кв |

18140,2 - - - |

7256,0 14840,9 - - |

518,2 5936,3 14016,9 - |

- 424,0 5606,4 18955,1 |

- - 400,4 7586,0 |

| 3.Общие поступления денежных средств | 18140,2 | 22097,0 | 20470,8 | 24995,6 | |

| 4Дебиторская задолженность на начало квартала | 4350,0 | 3424,3 | 2528,7 | 2080,9 | |

| 5 Дебиторская задолженность на квартала (п.1-п.3+п.4) | 3424,3 | 2528,7 | 2080,9 | 4178,3 | |

2.4 Ожидаемый объем производства

Производственные мощности используются оптимально, и производственные запасы имеют оптимальный размер. По фактическим условиям запас готовой продукции на конец периода принимаем в размере 10% объема продаж следующего периода. Запас продукции на начало периода 10 % объема продаж данного квартала. В этом случае желательный запас готовой продукции на начало периода составит 312,3 тонн. Таким образом, в 2008 г. необходимо начать уже производство новой продукции с целью планирования реализации с первого дня 2009 года.

Таблица 3. Бюджет производства

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1.Объем продаж, тн | 3123 | 2555 | 2413 | 3265 | 11356 |

| 2. Желательный запас готовой продукции на начало квартала, тн | 312,3 | 255,5 | 241,3 | 326,5 | |

| 3. Желательный запас готовой продукции на конец квартала, тн | 255,5 | 241,3 | 326,5 | 312,3 | |

| 4.Объем производства в натуральном выражении, тн | 3066,2 | 2540,8 | 2498,2 | 3250,8 | 11356,0 |

2.5 Расчет производственных затрат и эксплуатационных расходов

Для расчета бюджета прямых материальных затрат на производство хлеба "Пшеничный" подовый возьмем предварительно рассчитанные данные по объему производства продукции в тоннах на 2009 г. Исходя из технологии приготовления хлеба "Пшеничный" и рецептуры приготовления рассчитаем потребность в сырье на весь объем производимой продукции в таблице 4.

Таблица 4. Бюджет прямых материальных затрат на производство хлеба "Пшеничный" подового

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1.Объем производства в натуральном выражении, тн | 3066,0 | 2540,8 | 2498,2 | 3250,8 | 11356,0 |

| 2. Объем муки на 1,0 тн изделия, кг | 803,4 | 803,4 | 803,4 | 803,4 | 803,4 |

|

3.Потребность в муке на заданный объем производства, в тн в тыс.руб. |

2463,4 17243,7 |

2041,3 14288,9 |

2007,0 14049,3 |

2611,7 18281,8 |

9123,4 63863,8 |

|

4Прочие основные материалы,тыс.ру Масло растительное В тн В тыс. руб. Дрожжи прессованные В тн В тыс. руб. Соль В тн В тыс. руб. |

473.5 2,17 65,1 17,24 362,04 23,16 46,32 |

392,5 1,8 54.0 14,29 300,09 19,19 38,38 |

385,9 1,77 53,1 14,05 295,05 18,87 37,74 |

501,9 2,3 69,0 18,28 383,88 24,55 49,1 |

1753,7 8,04 241,2 63,86 1341,06 85,76 171,52 |

| 5 Вспомогательные материалы | 172,43 | 142,89 | 140,49 | 182,82 | 638,64 |

| Итого прямые мат. затраты, тыс. руб. | 17889,6 | 14824,3 | 14575,7 | 18966,6 | 66256,2 |

Рассчитав бюджет прямых материальных затрат сможем произвести расчет бюджета закупок сырья по кварталам 2009 г.

Таблица 5. Бюджет закупок, в тыс. руб.

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1.Потребность в сырье | 17889,6 | 14824,3 | 14575,7 | 18966,3 | 66256,1 |

| 2.Запас на конец периода | 1482.4 | 1457,5 | 1896,6 | 1788,9 | |

| 3.Запас на начало периода | 1788,9 | 1482,4 | 1457.5 | 1896,6 | |

| 4.Объем закупок | 17583,0 | 14799,4 | 15014,8 | 18858,9 | 66256,1 |

На основании данных о графике поступлений денежных средств по договорам поставки и данных об необходимом объеме сырья, предприятие сможет спланировать график ожидаемых выплат за сырье в 2009 году.

Таблица 6. График ожидаемых выплат за сырье, в тыс. руб.

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1.Объем закупок | 17583,0 | 14799,4 | 15014,8 | 18858,9 | 66256,1 |

| 2.Счета на оплату на начало года | 16497,0 | ||||

| 3.Оплата материалов и запасов 1кв | 10549,8 | 7033,2 | |||

| 4.Оплата материалов и запасов 2кв | 8879,6 | 2816,3 | |||

| 5. Оплата материалов и запасов 3кв | 9008,8 | 6005,9 | |||

| 6. Оплата материалов и запасов | 11315,5 | ||||

| 7.Итого денежные платежи | 27046,8 | 15912.9 | 11825,2 | 17321,2 | 72106,1 |

Также предприятию не обойтись без выплаты заработной платы работникам основного производства.

Таблица 7 Прямые затраты на оплату труда

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1.Объем производства в натуральном выражении, тн | 3066,2 | 2540,8 | 2498,2 | 3250,8 | 11356,0 |

| 2.Сдельная расценка за 1 тонну, руб. | 108,4 | 108.4 | 108,4 | 108,4 | |

| 3.Прямой (тарифный) фонд заработной платы, тыс. руб. | 332,3 | 275,4 | 270,8 | 352,3 | 1230,9 |

| 4.Доплата до часового фонда оплаты труда, тыс. руб. | 66,48 | 55,08 | 54,16 | 70,48 | 246,2 |

| 5.Доплата до месячного (годового) фонда оплаты труда, тыс. руб. | 31,91 | 26,44 | 26,0 | 33,83 | 118,18 |

| 6.Годовой фонд оплаты труда основных рабочих, тыс. руб. | 430,77 | 356,94 | 350,96 | 456,7 | 1595,37 |

| 7.Районный коэффициент, тыс.руб. | 64,62 | 53,54 | 52,64 | 68,51 | 239,31 |

| 8.Общий годовой фонд оплаты труда производственных рабочих, тыс. руб. | 495,39 | 410,48 | 403,6 | 525,21 | 1834,68 |

|

9.Единый социальный налог: а) Пенсионный фонд б) Фонд социального страхования в) Фонд медицинского страхования |

176,36 138,71 19,82 |

146,13 114,93 16,42 |

143,68 113,01 16,14 |

186,97 147,06 21,01 |

653,15 513,71 73,39 |

| 10.Часовой фонд оплаты труда, тыс. руб. | 398,86 | 330,5 | 324,96 | 422,87 | |

Несмотря на то, что работники производят и другую продукцию, возникает необходимость оплаты труда работников для производства нового вида продукции. С этой целью составляем расчет прямых затрат на оплату труда работников предприятия ООО "Исеть" на 2009 год в таблице 7.

Если все затраты с целью составления бюджета и управлением производственными затратами разделить на постоянные и переменные, то в бюджет производственно-накладных расходов войдут постоянный и условно-постоянные расходы, в том числе амортизация основного оборудования, заработная плата вспомогательным работникам, страхование, налог на имущество и т.д. Бюджет производственно-накладных расходов составим в таблице 8.

Таблица 8 Бюджет производственно- накладных расходов (тыс.руб.)

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| Условно-переменные расходы | 523,88 | 428,63 | 404,8 | 547,69 | 1905,0 |

|

1.Условно- постоянные расходы Заработная плата на вспом. рабочих Амортизация А) существующего оборудования Б) нового оборудования |

505,1 381,9 72,75 |

505,1 381,9 72,75 |

505,1 381,9 72,75 |

505,1 381,9 72,75 |

2020,4 1527,6 291,0 |

| 2.Страхование, налог на имущество | 9,1 | 9,1 | 9,1 | 9,1 | 36,4 |

| 3.Итого накладные расходы | 1492,73 | 1397,48 | 1373,65 | 1516,54 | 5780,4 |

| 4.Накладные расходы без учета амортизации | 1038,08 | 942,83 | 919,0 | 1061,89 | 3961,8 |

Все данные из предыдущих бюджетов можно объединить в таблицу 9.

Таблица 9 Бюджет себестоимости продукции

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1. Прямые материальные затраты, тыс. руб. | 17889.6 | 14824,3 | 14575,7 | 18966,6 | 66256,2 |

| 2.Прямые затраты на оплату труда с ЕСН, тыс. руб. | 671,7 | 556,6 | 547,2 | 712.1 | 2487,8 |

| 3.Производственно- накладные расходы, тыс. руб. | 1492,7 | 1397,4 | 1373,6 | 1516,5 | 5780,4 |

| 4.Себестоимость реализации продукции, тыс. руб. | 20054,1 | 16778,4 | 16496.6 | 21195,3 | 74524.5 |

Таким образом, будет рассчитана производственная себестоимость выпускаемой продукции, в нашем случае – новой продукции подового хлеба.

Для того, чтобы предприятию получить прибыль, также необходимо организовать процесс реализации уже готовой продукции. С этой целью необходимо взять в расчет транспортные расходы, так как предприятие самостоятельно по договорам поставки осуществляет кольцевой завоз готовой продукции согласно плана поставки и заявки конкретного предприятия розничной торговли.

В связи с тем, что у предприятия уже есть постоянные клиенты, то на рекламу новой продукции средства не закладываются, однако совсем без затрат обойтись предприятие не может. Необходимо заложить в бюджет комиссионные основным оптовым покупателям, которые берут на себя обязательства соответственно договора о посреднической деятельности заключать договора с новыми покупателями с целью расширения рынка сбыта продукции, в том числе и новой продукции. Исследование рынка проводится постоянно, поэтому также дополнительные расходы на эти цели не закладываются.

Бюджет коммерческих расходов рассмотрим в таблице 10.

Таблица 10 Бюджет коммерческих расходов (тыс. руб.)

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1.Плановые продажи | 25914,6 | 21201,4 | 20023,1 | 27093,0 | 94232,1 |

| 2.Транспортные расходы | 159,15 | 212,01 | 200,23 | 270,93 | 942,32 |

| 3.Реклама | - | - | - | - | - |

| 4.Коммисионные | 29,57 | 106,01 | 100,12 | 135,47 | 471,16 |

| 5. Исследование рынка | - | - | - | - | - |

| 6. Командировочные расходы | - | - | - | - | - |

| 7.Прочие расходы | - | - | - | - | - |

| Итого коммерческие расходы | 388,72 | 318,02 | 300,35 | 406.4 | 1413,48 |

Бюджет управленческих расходов разработаем в таблице 11.

Таблица 11. Бюджет управленческих расходов (тыс. руб.)

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

|

1.Материальные затраты а) Сырье и материалы б) МБП в) Запчасти г) Услуги сторонних организаций д) Покупная энергия |

177,0 177,0 - |

177,0 177,0 - |

177,0 177,0 - |

177,0 177,0 - |

708,0 708,0 - |

| 2.Заработная плата общезаводского персонала | 820,0 | 820,0 | 820,0 | 820,0 | 3280,0 |

| 3.Начисление ЕСН на заработную плату общезаводского персонала | 291,92 | 291,92 | 291,92 | 291,92 | 1167,68 |

| 4.Амортизация общезаводского оборудования | 145,0 | 145,0 | 145,0 | 145,0 | 580,0 |

| 5.Налоги относящиеся на себестоимость | 445,0 | 448,0 | 435,0 | 440,0 | 1768,0 |

| 6.Командированные расходы | - | - | - | - | - |

| 7.Коммунальные расходы | 35,0 | 35,0 | 35,0 | 35,0 | 140,0 |

| 8.Проценты на кредит | - | - | - | - | - |

| 9.Прочие затраты | - | - | - | - | - |

| 10.Итого | 1913.92 | 1916,92 | 1903,92 | 1908,92 | 7643,68 |

2.6 Прогнозирование денежного потока

На основании представленных бюджетов можно прогнозировать денежные потоки предприятия на 2009 г. С этой целью данные о прогнозных поступлениях и затратах группируют в отдельный бюджет и рассчитывается прогнозный излишек или недостаток денежных средств предприятия. При недостатке денежных средств возникает необходимость запланировать еще и дополнительное финансирование, которое предприятие может получить несколькими путями: кредиты банка, товарные кредиты, привлечение средств коммерческих организаций и т.д.

Если предприятие в прогнозах сможет правильно предвидеть недостаток денежных средств, то и сможет своевременно принять соответствующие меры по ликвидации данного нежелательного для производства явления.

Таблица 12 Прогнозирование денежных потоков (тыс. руб.)

| Показатель | 2009 год (по кварталам) |

1кв 2005год |

|||

| 1кв | 2кв | 3кв | 4кв | ||

|

1.Остаток денежных средств на начало года Поступило денежных средств от потребителей Итого денежные средства |

16648,0 18140,2 34788,2 |

2467,4 22097,0 24254,4 |

3626,7 20470,8 24097,6 |

8076,6 33072,2 33072,2 |

11629,9 7586,0 |

|

2. Выплаты: а) За материалы поставщикам б) на оплату труда в) на выплату ЕСН г) производственно-накладные расхо д) покупка оборудования е) коммерческие расходы ж) управленческие расходы з) погашение налогов итого выплаты: |

27046,8 495,3 176,3 1038 436,9 388,7 1913,9 825 32320,5 |

15912,9 410,4 146,1 942,8 436,9 318,0 1916,9 853,8 20937,4 |

11825,2 403,6 143,6 919 - 300,3 1903,9 525,1 16020,7 |

17321,2 525,2 186,9 1061,8 - 406,4 1908.9 31.7 21442,1 |

72106,1 859,7 |

|

3.Излишек денежных средств Недостаток денежных средств |

2467,4 - |

3626,7 - |

8076,6 - |

11629,9 - |

|

|

4.Финансирование (погашение кред а)кумулятив сумма кредита б)проценты за кредит |

- | - | - | - | - |

| Остаток денежных средств на конец периода | 2467,41 | 3626,79 | 8076,69 | 11629,9 | |

В нашем случае при прогнозировании денежных потоков недостатка в денежных средствах предприятие испытывать не будет в течение всего следующего года, что положительно скажется и на финансовом результате от хозяйственной деятельности предприятия.

На конец года предприятие будет иметь денежных средств 11629,9 тыс. руб. и сможет без проблем начать новый финансовый год.

2.7 Бюджет доходов и расходов (оп отгрузке)

В связи с тем, что основной целью бюджетирования остается определение финансового результата от предложенного мероприятия, то имеется необходимость составить бюджет доходов и расходов предприятия по отгрузке с целью определения прибыли предприятия и налога на прибыль предприятия.

Данный бюдже рассмотрим в таблице 13.

Таблица 13 Бюджет доходов и расходов (оп отгрузке) (тыс. руб.)

| Показатель | 2009 год (по кварталам) | Итого | |||

| 1кв | 2кв | 3кв | 4кв | ||

| 1Выработка от реализации продукции | 25974,6 | 21201,4 | 20023,1 | 27093,0 | 94232,1 |

| 2.Себестоимость от реализации продукции | 20054,1 | 16778,4 | 16496,6 | 21195,3 | 74525,5 |

| 3.Коммерческие расходы | 388,72 | 318.02 | 300,35 | 406.4 | 1413,48 |

| 4.Управленческие расходы | 1913.92 | 1916.92 | 1903,92 | 1908,92 | 7643,68 |

| 5. Прибыль от реализации | 3557,86 | 2188,05 | 1322,17 | 3582,33 | 10649,4 |

| 6.Сальдо операционных доходов и расходов | - | - | - | - | - |

| 7. Сальдо внереализационных доходов и расходов | - | - | - | - | - |

| 8. Прибыль к налогообложению | 3557.86 | 2188,05 | 1322,17 | 3582.33 | 10649.4 |

| 9.Налог на прибыль | 853,89 | 525.13 | 31,72 | 859,76 | 2555.86 |

| 10.Чистая прибыль | 2703.97 | 1662.45 | 1290.45 | 2722,57 | 8093.56 |

В результате расчетов в таблице 13 можно сделать вывод, что если следовать намеченному бюджету, то предприятия в 2009 году сможет получить чистую прибыль в размере 8093,56 тыс. руб., что позволит предприятию развивать производство дальше. Наихудший результат от хозяйственной деятельности намечается в третьем квартале 2009 г. Этот период приходиться на летний период, когда потребление хлебобулочных изделий сокращается и поэтому снижаются и продажи предприятия.

2.8 Прогнозный баланс

Если учесть, то бухгалтерский баланс предприятия на начало периода уже иметь некоторые показатели, которые представлены в таблице 14, то на конец отчетного периода бюджет по балансовому листу может выглядеть следующим образом:

Таблица 14 Бюджет по балансовому листу (в тыс.руб.)

| Показатели | На начало года | На конец года |

|

Актив 1. Внеоборотные активы 1.1 НМА 1.2 Основные средства 1.3 Незавершенные средства 1.4Долгосрочные финансовые вложения 1.5 Прочие Итого по разделу 1 |

68 21661 2342 41 - 24112 |

59 22522 2045 275 - 24901 |

|

2.Оборотные активы 2.1 Запасы, в т.ч. 2.1.1 Сырье и материалы 2.1.2 Готовая продукция 2.2 Дебиторская задолженность 2.3 Краткосрочные финансовые вложения 2.4 Денежные средства 2.5 Прочие оборотные средства Итого по разделу 2 |

2101 1789 312 4350 - 16648 - 23099 |

2144 1789 355 4178 - 16849 - 23171 |

|

Баланс (всего активов) Пассив 3.Капитал и резервы (собственный капитал) 3.1 Уставный капитал 3.2 Добавочный капитал 3.3 Резервный капитал 3.4 Нераспределенная прибыль прошлых лет 3.5 Нераспределенная прибыль отчетного года Итого по разделу 3 4 Долгосрочные обязательства 5 Краткосрочные обязательства 5.1 Займы и кредиты 5.2 Кредиторская задолженность 5.2.1 Поставщики 5.2.1 Персонал 5.2.2 Бюджет 5.2.4Внебюджетные фонды 5.3 Прочие краткосрочные обязательства Итого по разделу 5 Баланс (всего капитала)(общая величина) |

47211 50 21450 - 1850 - 2335 - - - 23036 - 825 - - 23861 47211 |

48072 50 18450 - 1850 8093 28443 - - - 3542 15093 134 860 - - 19629 48072 |

В результате разработки бюджета предприятия на год руководство предприятия получает четкий план к действию. В процессе его выполнения необходимо следить за четкостью выполнения. Если в производственном процессе происходят какие-либо сбои, этот факт необходимо учитывать при контроле исполнения бюджета. Контроль исполнения бюджета начинается с самого начального момента финансирования процесса производства. Контроль облегчается тем, что при внесении соответствующих изменений в бюджет в момент сбоя можно сразу рассчитать отражение данного сбоя на финансовом результате и пути ликвидации отрицательных последствий производственного сбоя. Поэтому, контроль за исполнением бюджета, проводится постоянно.

Для удобства контроля за исполнением бюджета необходимо составлять гибкий бюджет, в котором будут фиксироваться все изменения, происходящие в реальном режиме времени и как следствие будут производиться расчеты влияния каждого конкретного изменения в производственном процессе или процессе продаж на финансовый результат всего предприятия. С этой целью удобнее автоматизировать процесс бюджетирования с применением специальных программ или табличного редактора Exel.

Заключение

Бюджетирование - технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет – это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам. Отчасти уже потому в высокоразвитых странах бюджет (финансовый план)- основа внутрифирменного управления. Соотвественно бюджетирование- это технология составления, корректировки, контроля и оценки исполнения финансовых планов, а поэтому бюджетирование превращается в основу основ всех технологий внутрифирменного управления.

Бюджет предприятия или фирмы – это финансовый план, т.е. выраженное в цифрах запланированное на будущее финансовое состояния предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование – это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющие сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Бюджет- это и финансовое выражение целей, стратегий и намеченных мероприятий, это и плановые финансовые сметы и графики расходов, прогнозируемые финансовые результаты исполнения программ и затраты необходимые для этого.

Важно также представить себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов: компании или предприятию в целом, отдельному структурному подразделению ( бюджет отдела, цеха, участка и т.д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.д.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат и т.п.).При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности).

При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование – это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма – уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования них могут быть и уникальными.

Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и положением дел с финансами компании в целом или отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнение бюджетов за истекшее время, а также сопоставлять плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т.е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения. Отклонения могут быть отрицательные, когда фактические показатели ниже плановых, и положительные, если фактические показатели превышают прогнозированные или установленные ранее.

Отклонения могут измеряться в абсолютных (например, в рублях) и в относительных (например, в процентах) единицах измерения. Отклонения могут рассчитываться между показателями, запланированными на определенный период, и по отношению к любому базовому периоду. Например, отклонения на 6-й месяц бюджетного периода могут устанавливаться в процентах к отклонениям в 1-й месяце.

План- факт анализ может проводиться для всех основных бюджетов, а при необходимости (для более тщательного изучения причин отклонений)- для отдельных операционных бюджетов. План- факт может проводиться и для компании в целом, и для отдельных бизнесов (чтобы выявить, за счет какого из бизнесов возникают отрицательные или положительные отклонения). В любом случае выбор объекта план - факта анализа - сугубо внутреннее дело компании на основе целей и задач бюджетирования, поставленных ее руководителями.

Список использованной литературы

1. Абрамова Н.В. Бухгалтерский и налоговый учет расходов на изготовление продукции, /Главбух/ 2007, № 2, с.61.

2. Алексеева М.М.-Планирование деятельности финансов: Учебное методическое пособие- М.:Финансы и статистика 2008 -248с.

3.Деловое планирование (Методы. Организация. Современная практика): учебное пособие/Под ред.В.М. Пылова - М.: Финансы и статистика 2007-368с.

4.Любанова Т.П.,Мясоедов Л.М., Грамотенко Т.А.Олейникова Ю.А.-Бизнес план: Учебное пособие - М.Издательство "Приор",2009-96с.

5.Стратигическое планирование/ Под ред. Уткина Э.М.-Ассоцияция авторов и Издательство "Тандем",2008-44 с.

6.Уткин Э.А.,Кочеткова А.И.-Бизнес план. Как развивать собственное дело-М. Акалис 2008. -175с.

7.Фаткутдинов Р.А.- Производственный менеджмент. Учебник для вузов- М.:Банк и биржи, УНИТИ- 2009-447с.

8.Финансовый менеджмент- учебное пособие для вузов/ Под ред. Полякова Г.Б.,Акордев И.А., Кракова Т.А.и др.; под ред. Полякова Г.Б.- М.:Финансы ЮНИТИ,2007-518с.

9.Финансы. Управление предприятием./ Под. Ред. Ковалева А.М.-М.:Финансы и статистика 2008-160с.

10.Экономика. Учебное пособие /Под ред. Булатова А.С.2-е издание перераб. и допол.-М.:издательство БЕК 2008- 816с.

11.Трубицин В.А. Успех и бизнес-план, Ставрополь 2007-175с.

12.Мандрица В.М.Планирование.- Ставрополь 2007 –146с.

13.Любимова М.Г.Менеджмент-путь к успеху- М.АГРО - Промиздание

14. Управленческий учет: / Под ред. А.Д. Шеремета. - М.: ФБК - Пресс