Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: История эволюционного развития экономических методов менеджмента качества

Курсовая работа: История эволюционного развития экономических методов менеджмента качества

ВведениеЖизнеспособность предприятия, занимающегося как производством, так и обслуживанием зависит от его способности добиваться удовлетворенности потребителя. Очень часто многие менеджеры считают главным для продажи цену и сроки поставки, при этом недостаточно уделяя внимание ценности продукции. Необходимо рассматривать повышение ценности как один из важнейших факторов в определении конкурентоспособности. Многие потребители рассматривают увеличение ценности как нечто более важное, чем уменьшение цены. Искусный продавец может получить заказ на выполнение работ в условиях конкуренции других фирм, однако только качество товара или услуги определяет в большей степени – повторит ли потребитель свой заказ у этого продавца еще раз.

Некоторые руководители считают, что удовлетворение ожиданий потребителя по качеству приводит к увеличению затрат поставщика (производителя), что в свою очередь снижает прибыль или увеличивает цену. Такая позиция основывается на двух предположениях: улучшение продукта, поставляемого потребителю, подразумевает проведение более интенсивных проверок и сортировку по их результатам на продукцию, подлежащую отправке, переделке или выбросу; улучшение качества продукции подразумевает улучшение сорта.

Если хотя бы одно из этих предположений было бы верно, то затраты конечно же выросли. К счастью, обе эти концепции ложны, и затраты не увеличиваются при улучшении качества. Программа «улучшение качества», если она разработана правильно, скорее приведет к снижению, чем увеличению затрат.

В настоящее время в сознании многих руководителей российских предприятий проблемы качества зачастую не ассоциируются с экономикой. Если предприятие успешно реализует свою продукцию на российском рынке, то его директор считает, что у него нет проблем с качеством, и он больше уделяет внимание вопросам расширения сферы реализации продукции, чем проблемам ее улучшения или сокращения затрат на ее изготовление. Все это продолжается до тех пор, пока «гром не грянет» – сокращением спроса на изготавливаемую продукцию.

К сожалению, большое число руководителей панацею от всех бед по повышению спроса на свою продукцию видят не в сокращении затрат на ее производство, а на создании такой системы управления качеством, которая позволит им заявить руководству отрасли или местным властям, что проблемы качества на их предприятиях успешно решены. Даже создание и сертификация системы качества не приведет к повышению конкурентоспособности продукции, если на предприятии не будет работать программа по снижению непроизводительных производственных затрат.

Много еще директоров предприятий, у которых понятие «сокращение затрат на производство» ассоциируется только с основным производством. Разрабатываются обширные мероприятия по сокращению брака продукции и снижению нормативных переменных затрат на единицу продукции, но полностью игнорируются проблемы, связанные с большими (а часто и очень большими) размерами общезаводских накладных расходов. На половине российских предприятий все еще недостаточно обращается внимания на сокращение затрат во вспомогательных производствах и сфере управления. В тоже время по данным ООН логистические затраты (снабжение, транспортировка, складирование, хранение, сбыт и т.д.) на один доллар доходов превышают затраты основного производства.

Сегодня на ведущих предприятиях за рубежом (есть отдельные примеры и российского опыта) экономика качества не связана только с оценкой затрат на несоответствие продукции технической документации. Пришла пора перейти от концепции управления затратами на качество к концепции управления затратами вообще (на всех этапах и операциях жизненного цикла продукции) с точки зрения системы менеджмента качества и критериев качества. Четко сформулированные восемь принципов менеджмента качества, положенные в основу новой версии международных стандартов ИСО 9000:2000, служат ориентиром при решении всех вопросов, касающихся управления качеством, в том числе вопросов экономики качества. Управленческий учет является одним из современных эффективных механизмов, позволяющих активно вмешиваться в ход производственного процесса в момент нарождающихся причин возможного отклонения от нормативного планирования.

1. Качество как экономическая категория

Развитие экономического пространства и научно-технический прогресс определили необходимость изучения категории «качество» с экономической и других точек зрения. Многие зарубежные и отечественные специалисты в области управления качеством предлагали и предлагают своё видение категории «качество». Так, Э. Деминг писал: «Потребитель – самое важное звено производственной линии. Качество должно быть направлено на удовлетворение его потребностей – настоящих и будущих». Видный американский специалист по вопросам управления качеством, имеющий 25-летний стаж практической работы в этой сфере, отмечал, что качество рассматривается как удовлетворение или превышение требований потребителей по такой цене, которую они могут себе позволить, и тогда, когда они нуждаются в вашем изделии или в вашей услуге. Профессор Гарвардской школы бизнеса Д. Гарвин, рассматривая понятие «качество», определяет пять наиболее существенных его характеристик:

– соответствие стандарту;

– соответствие технически показателям лучших товаров-аналогов;

– степень точности соблюдения всех производственных процессов;

– соответствие качества требованиям покупателей;

– соответствие качества платёжеспособному спросу.

Соответствие стандарту предполагает соответствие товара определённым требованиям и свойствам, прописанным и утверждённым в законодательном порядке.

Соответствие технически показателям лучших товаров-аналогов означает применение бенчмаркинга, т.е. использование методов и средств повышения качества продукции конкурентоспособных производителей и их применение на собственном предприятии.

Степень точности соблюдения всех производственных процессов предполагает точное использование инструкции или положения об осуществлении процесса или операции.

Соответствие качества требованиям покупателей означает определение их потребностей и чёткое соответствие данным позициям.

Соответствие качества платёжеспособному спросу предполагает учёт доходов населения (или сегмента рынка, т.е. группы потребителей товара) при формировании стоимости товара.

Для поддержания качества нельзя нарушать ни один из выбранных критериев. Если товар остался невостребованным, то он не может считаться качественным.

Попытка объединить понимание категории «качество» ведущими зарубежными учёными представлена в табл. 1.

Таблица 1

| Автор | Формулировка понятия «качество» |

| В. Шухарт |

– различия между предметами; – дифференциация по признаку «плохой-хороший» |

| К. Исикава | – свойство, реально удовлетворяющее потребителей |

| Дж. Джуран |

– пригодность для использования (соответствие назначению); – субъективная сторона: качество есть степень удовлетворения потребителя (для реализации качества производитель должен узнать требования потребителя и сделать свою продукцию такой, чтобы она удовлетворяла этим требованиям) |

| А. Фейгенбаум | – общая совокупность технических, технологических и эксплуатационных характеристик изделия или услуги, посредством которых изделие или услуга будут отвечать требованиям потребителя при их эксплуатации |

| Дж. Харрингтон |

– удовлетворение ожиданий потребителя за цену, которую он себе может позволить, когда у него возникает потребность; – превышение ожиданий потребителя за более низкую цену, чем он предлагает |

| Г. Тагути | – это потери, нанесенные обществу с момента поставки продукта |

Формулировки зарубежных специалистов в области управления качеством, приведённые в табл. 1, свидетельствуют о том, что большинство их авторов связывают понятие «качество» с удовлетворением определённых ожиданий и потребностей покупателей относительно того или иного товара или услуги.

Российские учёные и специалисты, изучающие проблему качества, также многократно обращались и продолжают обращаться к определению понятия «качество» относительно различных объектов исследования. Авторы книги «Что такое качество?», вышедшей в 1968 г. провели своеобразное исследование. Они проанализировали 232 литературных источника, где так или иначе определялся термин «качество». При этом было выявлено, что только в отечественной литературе существует более 100 различных формулировок для определения понятия «качество продукции». Не все формулировки были достаточно чёткими и определёнными, тем не менее, позволяли допустить, что речь идёт о природе качества продукции. Вместе с тем, по мнению А.В. Гличева, в середине прошлого столетия все российские учёные сходились в одном: продукция должна быть способной удовлетворять потребность, иначе она лишена качества. Одними из первых к категории «качество» с экономической точки зрения серьёзно обратились японские учёные в области теории и практики управления качеством. При исследовании эволюции экономического понятия «качество» в Японии можно выделить следующие его этапы:

– соответствие стандарту;

– соответствие применению;

– соответствие стоимости;

– соответствие скрытым потребностям потребителей.

Соответствие стандарту характерно для 50-х гг. прошлого столетия. Соответствие стандарту определяло качество как товар, соответствующий намерениям производителей. Оно обосновано тем, что уровень качества продукции в середине прошлого столетия был достаточно низким, поэтому необходимы были меры по его повышению. В качестве таких мер выступили стандарты, определяемые производителями и представителями исполнительной власти. В Японии были разработаны и утверждены стандартные приёмы и практические навыки для каждого типа соответствия. Эти приёмы и навыки изменялись по мере того, как корпорации и их заказчики реагировали на изменения, происходящие в национальной и мировой экономике. При оценке соответствия стандарту производители часто использовали статистическое управление качеством, подход, который принёс в Японию в конце 1950-х гг. специалист по качеству В. Деминг. Однако при изучении соответствия стандарту с позиции определения уровня качества можно выделить следующие недостатки:

– во-первых, представление о том, что качества можно достичь только с помощью проверки, приводило к тому, что часто проверка являлась причиной столкновения интересов между теми, кто производит, и теми, кто проверяет. Так, если проверяющими были сторонние организации и специалисты, а не работники предприятия, то при определении ими брака или продукции с низким уровнем качества они воспринимались в качестве врагов для персонала предприятия;

– во-вторых, соответствие стандарту пренебрегало потребностями рынка.

Создание стандартов и проверка, находящаяся в зависимости от этих стандартов, ориентируют людей скорее на товар и непосредственно на функциональное его предназначение, нежели на потребности и степень их удовлетворения.

Данные недостатки обусловили необходимость перехода на следующий уровень качества, получивший название «соответствие применению». Соответствие применению является средством, способным гарантировать удовлетворение потребностей рынка. В качестве примера приведём забавный случай, произошедший в Японии. Ведущая компания по производству электрических бытовых приборов выпустила новую стиральную машину. Однако поступило достаточно много жалоб на неё от жителей сельской местности. Руководством компании было принято решение о командировке инженеров для выяснения причин возникновения жалоб. В результате проверки было выяснено, что сельские жители использовали машину для очистки от грязи картофеля. Данное использование не было запрещено инструкцией, вместе с тем машины не были предназначены для такой интенсивной загрузки и поэтому часто выходили из строя. После выяснения причин возникновения жалоб руководством компании было принято решение о перепроектировании машины так, чтобы она выдержала промывку картофеля. Такое решение вернуло машины к нормальной надёжности. Таким образом, соответствие применению направлено на реальные потребности и желания потребителей, а не просто на стандарты, установленные производителем. Вместе с тем данный подход имел следующие недостатки.

– Соответствие применению определялось проверкой, т.е. опять возникал конфликт между проверяющими структурами и производственным персоналом предприятия. Кроме того, если компания стремилась к максимальному «соответствию применению, то проверяющие должны были строго отбраковывать тот товар, который отклонялся от стандарта. Так, размеры стаканчиков для мороженного не всегда одинаковы, небольшие отклонения часто имеют место. Однако незначительные отклонения не вызывают негативной реакции у потребителей и практически не сказываются на объёме реализации. Таким образом, данный подход являлся очень дорогим и не оправдывал себя.

– Соответствие применению часто влекло ослабление конкурентного преимущества товаров. Если компания имеет чёткие требования потребителей, то она может достичь позиции монополии, т.е. может устанавливать достаточно высокие цены, чтобы компенсировать более высокую стоимость более высокого качества при проверке.

Отход от дорогостоящей проверки на качество вывел ведущие японские компании в начале 70-х гг. прошлого столетия на следующий уровень качества.

Соответствие стоимости означает достаточно высокое качество и низкую цену. Эти два требования являются универсальными практически для всех потребителей. Производитель может добиться снижения стоимости, сохраняя при этом высокое качество, переходом на более выгодных поставщиков сырья и материалов и изменением производственного процесса, т.е. смещением акцента с контроля выпускаемой продукции на контроль самого процесса.

Вместе с тем на данном этапе тоже имелись недостатки. Так, в конце 70-х гг. прошлого столетия компании, производящие продукцию, соответствующую стандартам, применению и имеющую низкую стоимость, столкнулись с жёсткой конкуренцией. Конкуренты стали производить продукцию, не уступающую компаниям по свойствам и качеству, но имеющую более низкую цену. Такой уровень цены был достигнут более дешёвой рабочей силой. Примером могут служить страны «третьего мира», такие как Корея, Гонконг, Тайвань. Производители данных стран копировали японский опыт соответствия вышеназванным трём категориям и использовали рабочую силу, стоимость которой составляла 1/2 или 2/3 от стоимости рабочей силы в Японии. Такая ситуация заставила производителей Японии искать новые пути удовлетворения потребителей и получения прибыли. Именно создание инновационных товаров, новинок на рынке, позволило Японии выйти на новый уровень качества.

Соответствие скрытым потребностям на рынке означает выпуск товаров, удовлетворяющих такие потребности, о которых потребитель ещё не догадывается. Данный подход характерен и для сегодняшнего дня. Как выжить производителям в жёсткой конкурентной борьбе? Только за счёт разработки и выпуска товаров или совершенствования их функций, способствующих удовлетворению скрытых потребностей. Так, производители сотовых телефонов постоянно модернизируют и выпускают новые их виды. Например, добавляют следующие функции: выход в Интернет, встроенная цифровая фотокамера, ежедневник, время отключения и т.п. Также постоянно обновляют дизайн телефонов: изменяют форму, размер выпущенных ранее моделей.

Таким образом, характерное для Японии начала 80-гг. XX в. Направление остаётся актуальным в мире и сейчас. Однако, помимо удовлетворения скрытых потребностей, производители не должны забывать о затратах на выпуск товара, и именно о возможности их снижения.

2. Понятие экономики качестваПонятие «экономика качества» внесло определенные противоречия в систему деловых и экономических ценностей, которыми оперируют менеджеры по качеству. Некоторые из них убеждены в том, что нет никакой самостоятельной «экономики качества», поскольку ни один экономист не станет игнорировать качество продукции. Присутствует и другая, альтернативная точка зрения, согласно которой достижение абсолютного качества представляется экономически невозможным. Менеджеры, придерживающиеся таких взглядов, считают себя свободными в принятии решений относительно допустимого уровня качества продукции или услуг и по собственному усмотрению обозначают этот уровень термином «приемлемое или достаточное качество». Принятие любого из этих крайних взглядов может создать определенные проблемы для менеджмента, но настоящая проблема возникает в тех случаях, когда менеджеры, работающие в одной команде, придерживаются различных точек зрения на проблемы качества. В этом случае можно с уверенностью сказать, что качество никогда не сыграет своей оптимизирующей роли в достижении деловых целей компании.

Понятие «цена качества», имеющее прямое отношение к экономике качества, независимо от точек зрения разных специалистов на эту проблему, тоже относится к числу терминов, вызывающих неизбежные споры. В основных выводах Национальной конференции по качеству (1982 г.) утверждалось, что само словосочетание «цена качества» недопустимо, поскольку качество должно приносить прибыль, а не создавать лишние расходы. Некоторые специалисты, включая X. Дж. Харрингтона и Фрэнка М. Грайна, предпочитают применять такие термины, как «цена низкого качества» или «издержки, обусловленные низким качеством». Министерство обороны США употребляет термин «расходы, связанные с качеством». В настоящей книге используются термины «затраты, связанные с качеством» (или затраты на качество) и «цена качества», как самые распространенные. Но независимо от применяемой терминологии стоит всегда помнить о том, что цена качества не сводится только к организационным расходам на его обеспечение.

Чтобы с самого начала прояснить существо дела, следует напомнить содержание понятий «менеджмент качества» и «цена качества». Реальная ценность любой программы качества определяется ее способностью удовлетворить потребителей продукции и принести прибыль предприятию. Регулирование затрат, связанных с качеством, служит для менеджмента инструментом, позволяющим решать задачи повышения качества продукции с учетом обеспечения требуемой прибыльности работы компании.

При разработке концепции «цены качества» следует четко различать затраты, связанные с качеством, и расходы, обусловленные организацией работ по обеспечению качества. Недопустимо сводить цену качества исключительно к затратам, связанным с осуществлением функций менеджмента качества. В принципе любые переделки уже выполненной работы влекут увеличение цены качества. Очевидные примеры таких переделок – исправление дефектных изделий, повторные испытания собранной продукции, перенастройка оборудования или изменение банковских обязательств. В сфере услуг подобными очевидными примерами служат переделки уже предоставленных услуг, например, переоформление договора о предоставлении займа в банке или замена поданных по заказу блюд в ресторане. Не столь явными примерами переделок могут показаться повторные закупки материалов взамен бракованных, реагирование на претензии потребителей или внесение конструктивных изменений в продукцию для устранения выявленных недостатков. Тем не менее, в цену качества входят любые расходы, которых можно было бы избежать при условии идеального качества продукции или услуг.

Практически любые нарушения любого функционального подразделения компании могут стать причиной переделок уже произведенной продукции или предоставленной услуги, следовательно, и соответствующих дополнительных расходов. В этом – существо той составляющей цены качества, которую называют «потерями от дефектов».

Утилизация или переделки дефектной продукции – это общепринятые понятия в компаниях, занятых в сфере производства. Более того, соответствующие расходы даже планируются многими из них. Аналогичный феномен присутствует и в индустрии услуг, хотя для его обозначения там иногда применяется другая терминология. Могут, например, переписываться условия страховки, переделываться или чиниться сшитая на заказ одежда, поданные в ресторане блюда могут возвращаться обратно на кухню, может теряться багаж пассажиров, номера в отеле оказываются не подготовленными к приему гостей и т.д. Иными словами, в компаниях, работающих в сфере услуг, могут присутствовать затраты, эквивалентные издержкам от дефектов в сфере производства и представляющие собой ту долю операционных расходов, которая обусловлена несоответствием предоставляемых услуг действующим стандартам.

Внедрение формализованного менеджмента качества на предприятиях сферы услуг – прямое следствие признания того факта, что качество служит основным фактором сохранения и развития клиентской базы, имеющим первостепенное значение для любой компании. Внедрение комплексных программ менеджмента качества начинается с осознания важности этой проблемы руководством компании и получения поддержки с его стороны. Независимо от области деятельности компании, будь то производство продукции или оказание услуг, программа качества должна обязательно предусматривать установление стандартов качества для всех областей ее деятельности, отслеживание их соблюдения, выполнение, если надо, соответствующих корректирующих действий и непрерывное повышение качества.

И в сфере производства, и в сфере услуг наличие программы учета затрат, связанных с качеством, усиливает доверие руководства к деловой ценности системы менеджмента качества и позволяет проводить экономическое обоснование любых корректирующих действий. Подобно тому как система бухгалтерского учета предоставляет исходные данные для управления предприятием в целом, оценки затрат, связанных с качеством, служат основой для менеджмента качества. Эти оценки позволяют выявлять и количественно измерять те полезные или вредные расходы, которые непосредственно обусловлены реализацией программы менеджмента качества, и тем самым способствуют повышению эффективности управления качеством.

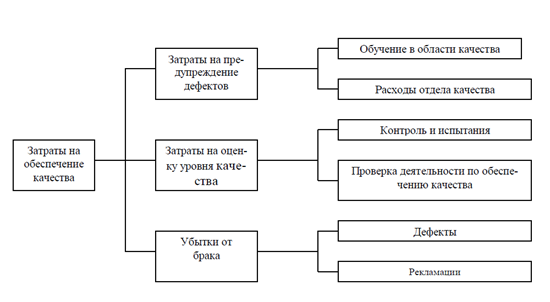

Проще говоря, затраты, связанные с качеством, служат измерителями экономических последствий, вызванных выполнением или невыполнением требований к качеству производимой продукции или оказываемых услуг, включая их соответствие внутренним требованиям компании и ее обязательствам перед потребителями и обществом в целом. Документами, оговаривающими внутренние требования компании, могут служить маркетинговые показатели; технические условия на конечную продукцию и производственные процессы; заказы на поставку продукции; конструкторская документация; процедуры компании и рабочие инструкции, профессиональные или промышленные стандарты; постановления правительства. Этим же целям могут служить любые другие документы, содержащие требования к продукции или услугам компании, и выявленные предпочтения потребителей, способные повлиять на их реализацию. Более конкретно, затраты, связанные с качеством, – это сумма следующих составляющих:

а) инвестиций, направляемых на предупреждение несоответствия уровня качества продукции или услуг предъявленным требованиям (расходы на предупреждение дефектов);

б) затрат на оценку соответствия товаров и услуг установленным требованиям (расходы на оценку и контроль качества);

в) дополнительных затрат, вызванных выявленными несоответствиями (потери от дефектов).

Затраты, связанные с качеством, или цена качества, представляют собой разность между фактической себестоимостью продукции или услуги и ее возможной стоимостью, определенной при условии отсутствия случаев предоставления услуг, не соответствующих стандарту, или возникновения дефектов, выявляемых в процессе изготовления или после поставки продукции потребителям.

Редко можно встретить организацию, которая, анализируя составляющие цены качества, заходит столь далеко, что, например, учитывает лишние затраты рабочего времени секретарши, исправляющей собственные ошибки в напечатанном письме. Большинство же компаний продолжает мириться и с более существенными составляющими затрат, связанных с качеством, формируемыми на подобных уровнях. К сожалению, весьма значительные элементы этих затрат остаются неучтенными или необнаруженными потому, что большинство существующих систем бухгалтерского учета не предназначено для их выявления. Поскольку это общий случай, нетрудно понять, почему многие высшие руководители компаний гораздо требовательнее контролируют общие расходы или выполнение производственных графиков, нежели качество. Подобный дисбаланс сохраняется до тех пор, пока расходы, связанные с качеством, остаются скрытыми в общих затратах компании. На деле такое положение может легко привести к тому, что растущие, но остающиеся не выявленными реальные расходы, связанные с качеством, достигают уровня, угрожающего конкурентоспособности компании.

Если расходы, связанные с качеством, растут неограниченно, достигая достаточно высокого уровня, то это явный признак неэффективного управления компанией. Вполне возможно, что высшее руководство не придает должного значения этим тревожным показателям. Программа управления затратами, связанными с качеством, сигнализирует о приближении опасных в финансовом отношении ситуаций, вызванных ненадлежащим уровнем качества. Любые аргументы в пользу важности повышения качества не обладают достаточной убедительностью, пока они носят характер общих пожеланий и частных мнений. Но они становятся совершенно очевидными, когда обнаруживается, что компания находится в опасном положении, спровоцированном большими издержками, связанными с качеством.

В 80-х годах конкуренция со стороны зарубежных, прежде всего японских, компаний приобрела столь ожесточенный характер, что многие американские фирмы начали испытывать постоянно нарастающие трудности выживания в бизнесе. Важную роль в обострении конкуренции сыграло повышение требований к качеству продукции. Если бы сейчас была доступна вся нужная информация, то с высокой вероятностью можно было бы утверждать, что причинами гибели многих компаний стали избыточные, но скрытые издержки, обусловленные недостаточным качеством продукции. Об этом говорит тот факт, что компании, которые впервые проводят измерения таких издержек, обычно получают шокирующие результаты.

Чтобы избежать поражения в конкурентной борьбе, ведущейся вокруг качества продукции и цен на нее, для постоянного укрепления своих позиций в этом соревновании компания должна осознать важность управления качеством, охватывающего все аспекты ее деятельности. А для эффективного менеджмента качества нужно внедрить систему учета затрат, связанных с качеством, изначально предназначенную для повышения конкурентоспособности.

Поскольку любые лишние расходы, которых можно было бы избежать, приводят к снижению прибыли компании, становится очевидной значимость четкого определения величины затрат и издержек, связанных с качеством. Однако констатировать важность выявления подобных затрат значительно проще, чем добиться этого на практике. Реальная опасность заключается в том, что мы зачастую можем выявить и оценить лишь малую часть указанных затрат и издержек, ошибочно полагая, что определили все возможные их составляющие. В промышленности трудятся люди, не лишенные воображения, и ими придумано немало способов сокрытия подобных издержек. Во многих компаниях часть источников неэффективности остается скрытой, в результате чего возникает иллюзия эффективного менеджмента. В подобных промышленных компаниях подразделения, создающие предпосылки неэффективной работы для других, зачастую уходят от ответственности, поскольку не удается правильно идентифицировать создаваемые ими проблемы. Расходы, связанные с решением этих проблем, как и остальные скрытые затраты на качество, считаются приемлемой ценой ведения бизнеса. Но если бы высшее руководство компании располагало всей информацией, то оно, безусловно, потребовало бы измерения всех значительных издержек, связанных с качеством, и установило бы контроль над ними.

Материальные затраты, вызванные определением показателей качества, можно оценить количественно. В этом заключается существо измерений затрат, связанных с качеством. Существуют ситуации, когда величина не поддающегося измерению ущерба от ненадлежащего качества заметно превосходит ее чисто экономические последствия. Например, как оценить цену ущерба от пропуска важной контрольной точки графика работ? Проблемы качества часто относятся именно к проблемам такого рода. Но среди остальных не поддающихся измерению издержек, связанных с качеством или невыполнением графиков поставок продукции, главное место занимает снижение имиджа компании в глазах потребителей со всеми отрицательными последствиями для прибыльности и будущей судьбы компании.

Нематериальные последствия проблем качества, часто именуемые «скрытой ценой качества», сложно, а порой невозможно в принципе представить в денежном выражении. Вместе с тем некоторые компании сумели вывести коэффициенты, позволяющие связать истинный ущерб от ненадлежащего качества с его измеренными значениями. Истинные издержки от ненадлежащего качества уподоблены айсбергу, верхушку которого представляют затраты, обычно поддающиеся измерениям, а большая часть издержек, подобно скрытому под водой основанию, остается неучтенной, но, как известно, именно эти издержки представляют наибольшую опасность.

Экономически грамотный менеджмент в области качества возможен только при условии ясного понимания существа данной проблемы. К счастью, для ее разрешения уже есть все, что нужно, а именно эффективное применение современных программ менеджмента и повышения качества, опирающихся на системы учета расходов и издержек, с ними связанных.

3. История развития экономики качестваОдну из самых ранних публикаций, содержащих общие принципы затрат на качество, можно найти в первом издании «Справочника по контролю качества» (1951) доктора Дж.М. Джурана. В первой главе, озаглавленной «Экономика качества», д-р Джуран привел свою знаменитую аналогию между качеством и «золотой жилой». Экономические представления о качестве впоследствии были развиты и углублены во многих изданных книгах и статьях разных авторов. Среди первых работ, посвященных так называемым «системам управления затратами, связанными с качеством», насколько мы знаем сейчас, были: статья У.Дж. Массера («Менеджер по качеству и цена качества» (1957 г.); статья Гарольда Фримана «Как использовать понятие «затраты на качество» (1960 г.) и пятая глава классической книги д-ра А.В. Фейгенбаума (1961) – «Всеобщее управление качеством». В этих работах была впервые введена хорошо известная теперь классификация затрат, связанных с качеством, содержащая три категории: предупреждение; оценка и контроль и дефекты.

В декабре 1963 г. Министерством обороны США был выпущен документ «Требования к программе качества», обязывающий всех подрядчиков и субподрядчиков, работающих по военным контрактам, вести учет затрат и издержек, связанных с качеством. Новый документ помогал обратить внимание на важность измерения затрат, связанных с качеством, хотя и содержал лишь самые общие указания по внедрению и применению соответствующих методов измерения. Вместе с тем он значительно усилил интерес к экономическим аспектам качества.

Постепенно, по мере того как стандарты ИСО серии 9000 и стандарт QS-9000 завоевывают международное признание, затраты, связанные с качеством, становятся показателями эффективности менеджмента качества, превращаются в инструмент повышения качества.

В 1961 г. Американским обществом качества был образован Комитет по экономике качества. Его основная задача состояла в том, чтобы, изучая затраты, связанные с качеством, привлечь внимание к масштабам и важности проблемы обеспечения качества продукции для экономического благополучия компаний-производителей. В 1967 г. Комитет издал документ под названием «Что такое затраты, связанные с качеством, и почему они возникают?», в котором были детально описаны основные положения программ снижения затрат, содержались определения видов и отдельных составляющих затрат, связанных с качеством. Этот документ оставался бестселлером среди публикаций вплоть до появления первого и второго изданий настоящей книги, развившей его основные аспекты и завоевавшей еще большую популярность.

Комитет по экономике качества впоследствии стал признанным авторитетом в части внедрения и применения систем управления затратами, связанными с качеством. Помимо поддержки программ профессионального обучения и проведения ежегодных конференций по данной тематике, Комитет издал ряд документов, в числе которых «Руководство по снижению затрат, связанных с качеством», «Руководство по управлению затратами поставщиков на обеспечение качества» и двухтомник «Затраты, связанные с качеством. Идеи и приложения».

В 1983 г. Комитет вошел в отделение по вопросам менеджмента качества, впоследствии переименованного в «Отделение административных проблем качества», и стал одним из наиболее активных и продуктивных технических комитетов Американского общества качества.

Ныне постоянно увеличивается число правительственных и коммерческих контрактов, содержащих требования регулирования затрат, связанных с качеством, начиная с обязательного учета расходов на утилизацию брака и затрат, вызванных доработками продукции, и кончая требованиями в отношении реализации самых сложных программ управления расходами на обеспечение качества. Практически все консультанты в области менеджмента качества включают программы управления затратами, связанными с качеством, в тематику предоставляемых ими консультационных услуг. Предприятия, работающие в сфере услуг, испытывают постоянное давление со стороны клиентов и государственных регулирующих органов, требующих от них обоснования любых повышений цен и тарифов на свои услуги, и поэтому вынуждены уделять повышенное внимание проблеме затрат, связанных с качеством. Компании, заинтересованные в завоевании ведущих позиций в конкурентной борьбе, ясно понимают, что кроме прилагаемых усилий по повышению качества продукции и созданию систем менеджмента качества надо учитывать важность экономики качества и внедрения систем управления затратами, связанными с качеством.

4. Основные зарубежные концепции по экономике качестваЭкономика качества формируется на основе зарубежного и отечественного опыта разработки, внедрения, обеспечения и улучшения системы менеджмента качества. Концепции и направления формирования экономики качества в России и за рубежом формировались независимо друг от друга.

Основные зарубежные концепции и экономическая сущность приведены в таблице 2.

Таблица 2

| Концепция | Экономическая сущность |

| 1. Концепция Фейгенбаума по управлению затратами на обеспечение качества на основе RAF-модели | Улучшение качества достигается увеличением числа предупреждающих воздействий, что вызывает рост превентивных затрат на оценку качества |

| 2. Концепция управлением стоимостью потери качества (учет издержек вследствие ошибок) | Снижение общей суммы затрат посредством правильного учета и управления традиционными затратами по предотвращению неисправностей, поддающихся контролю. Издержки классифицируются по месту возникновения и по последствиям ошибок. Кроме того, обязательному учету подлежат издержки, связанные с потерей альтернативных возможностей |

| 3. Концепция управления затратами в рамках бизнес-процессов | Концепция Джурана о делении затрат на «необходимые» и «излишние». Основа модели: производственный менеджмент – это менеджмент системы процессов, приносящих прибыль организации |

RAF-модель построена на основе логических рассуждений: при отсутствии всякого контроля или при небольшом объеме дефектные изделия составляют большой процент и потери от несоответствий достаточно велики. Увеличение затрат на контроль приводит к снижению процента дефектов и потерь от брака и несоответствий. При полном отсутствии дефектов потери от брака равны нулю, но при этом затраты на качество асимптотически приближаются к бесконечности. Улучшения качества изготовления достигается путем увеличения числа мероприятий, направленных на преодоление ситуаций, приводящих к появлению несоответствий, что вызывает рост превентивных затрат, который первоначально сопровождается снижением затрат на оценку качества в связи с ослаблением контроля. Термин «стоимость потери качества» был введен в обиход еще в 50-е годы. В теоретическом плане учет издержек вследствие ошибок исходит из того, что даже возможная или незначительная ошибка может привести к тяжелым последствиям, поэтому и сами издержки классифицируются по месту возникновения и по последствиям ошибок. При этом делении учитываются как прямые издержки, которые можно однозначно отнести на счет определенной ошибки и, как правило, увязать с определенным местом ее возникновения, так и издержки, выявляемые в результате анализа ошибок и в ходе их устранения. Кроме того, обязательному учету подлежат издержки, связанные с потерей альтернативных возможностей, и представляющие собой упущенную прибыль из-за совершенных ошибок. Концепция управления затратами в рамках бизнес-процессов появилась одной из последних и в настоящее время находится в развитии. При этом в ее основу была заложена идея Д. Джурана о делении затрат на необходимые и излишние (в современном варианте – «деньги, затраченные» и «деньги потерянные»). Данная модель исходит из того, что производственный менеджмент – это менеджмент системы процессов, приносящих прибыль организации. При этом влияние мероприятий, связанных с качеством, на увеличение выручки и снижение издержек можно проследить с помощью цепочки успеха предприятия в области менеджмента качества. Похожая схема, но в варианте, ориентированном не на экономические аспекты, а на аспекты управления, получила более широкое распространение и вошла в международные стандарты ИСО серии 9000:2000.

Основные этапы эволюции в области экономики качества

В 1931 году Шухарт предложил статистический контроль качества, опубликовал отчет об использовании контрольных карт и первую книгу «Экономическое управление качеством промышленной продукции». Контрольная карта – это графическое средство применения статистических методов, важность которых для управления производственными процессами была впервые показана доктором Уолтером Шухартом в 1924 г. Теория контрольных карт различает два вида изменчивости. Первый вид – случайная изменчивость через «случайные причины» (известные еще как «обычные причины»). Она обусловлена широким набором причин, присутствуют постоянно, которые нелегко выявить, каждая из таких причин составляет очень малую долю общей изменчивости, и ни одна из них не значима сама по себе. Однако сумма всех этих причин мерная и считают, что она является внутренней сути процесса. Предотвращения или уменьшения влияния обычных причин требует управленческих решений для выделения ресурсов на улучшение процесса и системы.

Второй вид изменчивости представляет собой реальные изменения в процессе. Они могут быть следствием некоторых оговоренных причин, не свойственных процессу внутренне и могут быть устранены, по крайней мере теоретически. Эти причины, которые обнаруживают, рассматривают, как «неслучайные» или «особые» причины изменения. К ним могут быть отнесены недостаточная однородность материала, поломка инструмента, квалификация персонала, невыполнение процедур, низкая эффективность производственного или контрольного оборудования.

Цель контрольных карт – найти неестественные изменения в данных для процессов, которые повторяются, и дать критерии для выявления недостатка статистического управления. Процесс находится в статистически управляемом состоянии, если изменчивость вызвана только случайными причинами. После определения этого приемлемого уровня изменчивости любое отклонение считают результатом действия особых причин, которые следует выявить, изъять или ослабить.

В 1945 г. на общественных началах было создано Американское общество по контролю качества (АОКК/ASQC). Впоследствии, данная организация стала действовать на национальном уровне. В состав АОКК входят представители крупнейших фирм, корпораций, научно-исследовательских организаций США. АОКК имеет отделения в США и за рубежом. АОКК занимается разработкой организационных основ служб управления качеством на предприятиях, способствует внедрению передовых методов управления качеством, организует обучение специалистов, ведет издательскую деятельность. В 1947 Американское общество контроля качества (ASQC) в 1947 г. учредило медаль Шухарта, которой ежегодно награждается один из специалистов в области обеспечения качества, за выдающийся вклад в области управления качеством. В 1951 Д. Джураном была предложена первая классификация затрат на обеспечение качества и состав основных затрат. В 1954 П. Фридман разработал план контроля качества на основе статистических методов. Затем, в 1956 году, у. Массер предложил метод распределения расходов на обеспечение качества по трем показателям: добавленная стоимость, чистая прибыль и оплата труда основных работников.

В 1957 М. Каденом были разработаны экономические аспекты составления контрольных карт. 1959 П. Ален разработал метод планирования и прогнозирования расходов на качество. В этом же году был принят первый нормативный документ по управлению качеством MIL-Q-1958 (США). Д. Истван в 1961 разработал метод окупаемости инвестиций, связанных с качеством. В тот же период времени в Американском обществе по контролю качества был создан комитет по вопросам стоимости качества. В 1962 д. Джуран предложил первый вариант классификации затрат на качество.

В последующем году А. Фейгенбаум разработал и предложил свою, современную версию классификации затрат на качество.

Рис. 1. Классификация затрат А. Фейгенбаума

П. Фридман разработал концепцию учета, планирования и оптимизации издержек фирмы при анализе качества в 1966. В тот же год, была создана Международная академия качества. Затем, в 1967, Американское общество по контролю качества издает справочник: «Затраты на обеспечение качества: какие и как они реализуются». В 1968 было предложено применять закон Парето к распределению потерь от брака.

Т. Накамура в 1970 предложил классификацию затрат на качество по принципу полезности затрат. В 1972 Ф. Кросби уточнил состав затрат на качество на основе классификации А. Фейгенбаума. В 1977 Американское общество по контролю качества издает справочник «Руководство по снижению затрат на качество». В 1979 была издана монография Ф. Кросби под названием «Качество свободно».

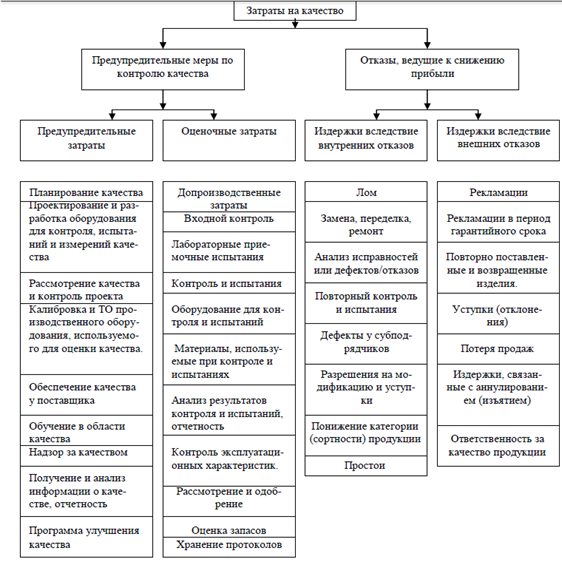

Принятие первой редакции британского стандарта BS 6143 состоялось в 1981 году.

Британский стандарт BS 6143:1981 «руководство (справочник) по определению и использованию затрат, относящихся к качеству». В 1990 г. на основе приобретенного опыта была подготовленная новая редакция. Стандарт состоит из двух самостоятельных частей: BS 6143. Часть 1:1990. «Руководство по Экономике качества. Модель стоимостного процесса».

BS 6143. Часть 2:1990. «Руководство по экономике качества. Модель предупреждения, оценки и отказов».

Рис. 2. Классификация затрат в соответствии с BS 6143:1990

Классификация затрат в соответствии с BS 6143:1990 подразделяет все затраты на две группы:

· затраты на соответствие – это затраты на предупредительные меры по контролю качества и затраты на стандарты (нормы) по качеству для обеспечения их работы;

· затраты на отказы, ведущие к снижению прибыли, независимо от того, чем они вызваны.

В 1982 году, опубликовано 14 постулатов Деминга. Предложена цепная реакция Деминга.

Суть 14-ти постулатов:

1. Постоянство цели: Поставьте перед собой цель и будьте неизменно твердыми и постоянными в достижении поставленной цели непрерывного улучшения продукции и услуг, распределяя ресурсы таким образом, чтобы обеспечивались долговременные цели и потребности, а не только сиюминутная прибыльность, для достижения конкурентоспособности, сохранения предприятия и обеспечения людей работой.

2. Новая философия: Примите новую философию. Мы находимся в новой экономической эре, начатой в Японии. Мы не можем более уживаться с обычно принятым уровнем задержек, ошибок, дефектов в материалах, брака в работе. Необходимо преобразование западного стиля менеджмента, чтобы остановить продолжающийся упадок экономики.

3. Покончите с зависимостью от массового контроля: Уничтожайте потребность в массовых проверках и инспекции как способе достижения качества, прежде всего путем «встраивания» качества в продукцию. Требуйте статистических свидетельств «встроенного» качества как в процессе производства, так и при выполнении закупочных функций.

4. Покончите с практикой закупок по самой низкой цене. Вместо этого, наряду с ценой, требуйте серьезных подтверждений ее качества. Уменьшите число поставщиков одного и того же продукта путем отказа от услуг тех из них, кто не смог статистически подтвердить его качество. Стремитесь к тому, чтобы получать все поставки данного компонента только от 1-го производителя, на основе установления долговременных отношений взаимной лояльности и доверия. Целью в этом случае является минимизация общих затрат, а не только первоначальных.

5. Улучшайте каждый процесс. Улучшайте постоянно, сегодня и всегда все процессы планирования, производства и оказания услуг. Постоянно выискивайте проблемы для того, чтобы улучшать все виды деятельности и функции в компании, повышать качество и производительность и, таким образом, постоянно уменьшать издержки. Непрерывное улучшение системы, включающей в себя разработку и проектирование, поставку комплектующих и материалов, обслуживание и улучшение работы оборудования, методов управления и организации, подготовку и переподготовку кадров – есть первейшая обязанность руководства.

6. Введите в практику подготовку и переподготовку кадров: Введите в практику современные подходы к подготовке и переподготовке для всех работников, включая руководителей и управляющих, с тем, чтобы лучше использовать возможности каждого из них. Для того, чтобы поспевать за изменениями в материалах. методах, конструкции изделий, оборудовании, технологии, функциях и методах обслуживания, требуются новые навыки и умения.

7. Учредите лидерство. Усвойте и введите в практику лидерство как метод работы, имеющий целью помочь работникам выполнять их работу наилучшим образом. Руководители всех уровней должны отвечать не за голые цифры, а за качество. Улучшение качества автоматически приводит к повышению производительности. Руководители и управляющие должны обеспечить принятие немедленных мер при получении сигналов о появившихся дефектах, неисправном или разлаженном оборудовании, плохих инструментах, нечетких рабочих инструкциях и других факторах, наносящих ущерб качеству.

8. Изгоняйте страхи. Поощряйте эффективные двухсторонние связи и используйте другие средства для искоренения страхов, опасений и враждебности внутри организации с тем, чтобы каждый мог работать более эффективно и продуктивно на благо компании. Любой работник, испытывающий страх перед своим вышестоящим руководителем, не может надлежащим образом сотрудничать с ним. Лучшее, что можно ожидать в таких обстоятельствах, – обиженная покорность, то есть как раз то, чего и желает такой руководитель. Однако подобное положение вещей никогда не приведет к хорошим результатам. Истинное сотрудничество позволяет достигнуть намного большего, чем изолированные индивидуальные усилия. Но это взаимодействие не может быть хорошим, если не взращивать взаимное доверие, уверенность и уважение. Те, кто работает, испытывая страх, – стараются ускользнуть из поля зрения тех, кого они боятся. А как можно ожидать отдачи, соответствующей потенциальным возможностям, от людей, чье основное желание – просто не быть замеченным?

9. Разрушьте барьеры между подразделениями, службами, отделениями. Люди из различных функциональных подразделений: исследователи, разработчики, производственники, представители коммерческих и административных служб – должны работать в командах (бригадах) с тем, чтобы устранять проблемы, которые могут возникнуть с продукцией или услугами. Большинство компаний организованы по функциональному принципу, но они должны работать в условиях функционального взаимодействия.

10. Откажитесь от пустых лозунгов и призывов. Откажитесь от использования плакатов, лозунгов и призывов к работникам, которые требуют от них бездефектной работы, нового уровня производительности и т.п., но ничего не говорят о методах достижения этих целей. Такие призывы только вызывают враждебное отношение; основная масса проблем низкого качества и производительности связана с системой и, таким образом, их решения находятся за пределами возможностей рядовых работников.

11. Устраните произвольные числовые нормы и задания. Устраните рабочие инструкции и стандарты, которые устанавливают произвольные нормы, квоты для работников и количественные задания для руководителей. Замените их поддержкой и помощью со стороны вышестоящих руководителей с тем, чтобы достигать непрерывных улучшений в качестве и производительности.

12. Дайте работникам возможность гордиться своим трудом. Устраните барьеры, которые обкрадывают рабочих и руководителей, лишая их возможности гордиться своим трудом. Это предполагает, помимо всего прочего, отказ от ежегодных аттестаций (оценок деятельности работников) и методов Управления по Целям. И снова, обязанности менеджеров, контролеров, мастеров должны быть перенесены с достижения чисто количественных показателей на достижение качества.

13. Поощряйте стремление к образованию. Учредите энергичную программу образования и поддержки самоусовершенствования для всех работников. Организации нужны не просто люди, ей нужны работники, совершенствующиеся в результате образования. Источником успешного продвижения в достижении конкурентоспособности являются знания.

14. Приверженность делу повышения качества и действенность высшего руководства. Ясно определите непоколебимую приверженность высшего руководства к постоянному улучшению качества и производительности и их обязательство проводить в жизнь все рассмотренные выше принципы. Тем не менее, мало того, что высшее руководство искренне продекламирует свою вечную приверженность качеству и производительности. Оно должно еще знать, в чем же заключается то, чему они привержены, то есть что они должны делать. Образуйте структуру в высшем руководстве, которая будет каждодневно давать импульс для продвижения к вышерассмотренным 13 принципам, и действуйте, чтобы осуществить преобразования. Поддержки здесь недостаточно, нужны конкретные дела.

В 1984 году была предложена концепция «инжиниринга качества» – повышения качества с одновременным сокращением затрат на качество.

Первая редакция стандартов ИСО 9000 была опубликована ИСО ТК 176 в 1987 году. В 1994 был пересмотрен и принят во второй редакции второй стандарт ИСО 9004–1. В 1998 ИСО ТК 176 опубликовал технический отчет «Руководящие принципы управления экономикой качества»

ИСО ТК 176 – это технический комитет, который занимается стандартизацией систем менеджмента качества (СМК). В этом техническом комитете 3 подкомитета:

Первый подкомитет имеет своей задачей ведение только одного стандарта ИСО 9000. Этот стандарт охватывает общие принципы СМК и терминологию. В середине 2005 года была опубликована новая версия этого стандарта ИСО 9000–2005 года, которая пришла на смену стандарту ИСО 9000–2000. Существенных изменений в стандарте 2005 года, по сравнению со стандартом 2000 г., нет, имеются только отдельные уточнения и изменения в терминологии. Сейчас ОАО «ВНИИ Сертификации» (ВНИИС) готовит для опубликования те изменения в терминологии, которые произошли в этом стандарте.

Второй подкомитет занимается разработкой пары стандартов ИСО 9001 и ИСО 9004. Представители России, в основном, участвуют в работе именно этого подкомитета. Много лет в его составе работает первый заместитель генерального директора ВНИИС И.И. Чайка, который занимается, главным образом, стандартом ИСО 9001 (требования к СМК). В группе, занимающейся разработкой стандарта ИСО 9004, работает заведующий отделом ВНИИС В.И. Галеев. В работе этого подкомитета также участвуют эксперты Российского морского регистра (один – постоянно). Во втором подкомитете работают в около 15 целевых групп, некоторые из них принимают участие в решении отдельных вопросов.

Третий подкомитет разрабатывает стандарты, поддерживающие основные стандарты ИСО на СМК, в том числе – по отраслевой направленности. Сюда также входит разработка технологии СМК и развитие отдельных элементов основных стандартов СМК, в том числе, создание методических материалов. Всего в третьем подкомитете создается около 15 документов, которые поддерживают с позиции методологии и технологии основные стандарты СМК.

5. Эволюция отечественных исследований в области экономики качестваНа основе отечественного опыта можно выделить концепции экономики качества, приведенные в таблице 3.

Таблица 3

|

Концепция |

Экономическая сущность |

| 1. Концепция управления затратами на обеспечение качества продукции | Затраты на качество рассматриваются как один из механизмов экономического описания деятельности в системе и классифицируются исходя из их отношения к механизму управления. Подробно исследуется оценивание экономической эффективности качества продукции |

| 2. Комплексная система управления внутрифирменными затратами (система экономики качества) | Выбор одного из альтернативных вариантов действий при принятии управленческих решений и анализ процессов производственно-хозяйственной деятельности и их последовательности на предмет соответствия целям организации (использование методов самооценки) |

| 3. Модель менеджмента затрат на качество процессов | Классификация затрат по признаку полезности («затраты полезные» и «затраты бесполезные» – убытки). В процессе планирования целей в области качества на уровне организации необходимо четко сформулировать экономические цели для осуществления мониторинга экономических последствий их выполнения |

бенчмаркинг качество продукция затрата

Совершенствованием концепции управления затратами на обеспечение качества продукции традиционно занимаются ученые и специалисты Санкт-Петербургского Государственного университета экономики и финансов. В основу затрат в данном случае положена идея о том, что существуют затраты, являющиеся объектом управления в системе менеджмента качества (управляемые), и есть затраты, направленные на изменение управляемых затрат (управляющие). При этом затраты действуют только в рамках отдельных областей управления и позволяют оценить эффективность управляющего воздействия.

Комплексное управление внутрифирменными затратами на предприятии предполагает использование методов самооценки, когда организация ориентируется в своей деятельности на определенную бизнес стратегию и соотносит результаты деятельности (достижение целей) с планами и стратегией. Одной из практических моделей применения данной концепции является система сбалансированных показателей.

Модель менеджмента затрат на качество процессов используется, когда необходимо идентифицировать критические области производственной деятельности, оптимизировать затраты на качество, выявить неэффективные виды деятельности и снизить затраты на качество без ущерба самому качеству.

В управлении можно выделить следующие основные подходы: процессный, системный и ситуационный. Процессный подход предполагает рассмотрение управления как процесса, т.е. серии непрерывных взаимоувязанных действий.

Ситуационный подход рассматривает центральным моментом ситуацию, т.е. набор обстоятельств, позволяющий достигать цели организациям через ситуационные различия между ними. Системный подход заключается в рассмотрении организации как системы, т.е. некой целостной структуры с подсистемами (кадры, финансы, качество и т.п.). Системный подход к управлению качеством является доминирующим. Однако, прежде чем приступить к детальному его рассмотрению, остановимся на систематизации работ по качеству, предложенной А.В. Гличевым.

Первый этап – индивидуальная форма организации работ по качеству, опре-деляется тем, что один работник решает самостоятельно все вопросы создания, изготовления и реализации продукции, неся при этом всю ответственность за качество. Эта ответственность ни с кем не разделяется. Такая форма работ по качеству характерна для домануфактурного ремесленного производства, а также для современной индивидуальной трудовой деятельности, когда масштабы производственного процесса не требуют глубокого разделения труда.

Примечательным является то, что в этой первоначальной форме работ по качеству можно выделить почти все элементы современного управления качеством:

– выявление потребности;

– определение того, какой должна быть продукция и как это будет достигнуто;

– в какой последовательности и с какой точностью нужно выполнить операции по изготовлению задуманной продукции;

– периодический контроль своей работы;

– внесение корректировок в процесс, чтобы изделие получилось таким, каким оно было задумано.

Второй этап развития организации работ по качеству представляет собой цеховую форму, которая исторически появилась с переходом к мануфактурной организации производства. Для этой формы уже характерно разделение функций и ответственности за качество. Руководители и владельцы цеха определяли (по современным представлениям) политику в области качества. Они определяли вид продукции, который следует изготавливать, и основные требования к ней. Мастер организовывал производство, устанавливал последовательность и содержание производственных операций. Рабочие строго исполняли указания мастера. За мастером закреплялась функция надзора и контроля, он нёс общую ответственность, а рабочий отвечал за качество выполнения закреплённой за ним операции.

По мере развития цеховой формы функция контроля стала усиливаться, дифференцироваться, оснащаться специальными техническими средствами и методами. С ростом масштабов производства формируется самостоятельная служба технического контроля, вводятся пооперационный контроль, а также контроль и испытания готовых изделий. Вместе с тем стало формироваться мнение, что контроль – главное, едва ли не единственное средство достижения высокого качества продукции. Эта точка зрения настолько укоренилась, что до настоящего времени часть руководителей, организаторов производства и специалистов по качеству всё ещё находится под её влиянием. Цеховая форма управления качеством существует и в настоящее время. Эта форма встречается на предприятиях малого бизнеса.

Третий этап развития форм организации работ по качеству автор называет индустриальным. Он связан с дальнейшим ростом масштабов производства, углублением его концентрации и специализации. На этом этапе происходит передача функции проектирования и разработки новой продукции самостоятельным профессиональным подразделениям или организациям. В качестве примера могут выступать созданные в нашей стране начиная с середины 1930-х гг. специализированные проектно-конструкторские бюро в области авиационной техники, автомобилестроения, сельскохозяйственного машиностроения и т.д.

Для третьего этапа характерно усиление роли и значения таких звеньев производства, как проектирование, испытания, технологическая подготовка производства новых изделий. Вместе с тем эти направления деятельности ещё не рассматриваются как звенья единой цепи в общей системе работ по качеству. Пока в области работ по качеству происходит процесс углубления в техническом разделении труда, представляющий собой расчленение, дифференциацию определённого вида работ на ряд частных функций, выполняемых различными в профессиональном отношении группами людей, подразделениями, организациями. При такой организации работ по качеству существенно сокращаются сроки создания новых образцов изделий, повышается их технический уровень, уменьшаются относительные издержки, расширяется спектр поиска новых технических решений.

Техническое разделение труда – это не только дифференциация, но и интеграция производственного, трудового процесса. Дифференциация без одновременного осуществления мер по интеграции либо резко снижает эффективность производства, либо разрушает его вовсе. Поэтому специализация всегда сопровождается (или должна сопровождаться) чёткой организацией кооперирования. Это общая закономерность эффективного производства. Она распространяется и на организацию работ по качеству.

На третьем этапе формируется более тесное и чёткое взаимодействие всех звеньев, влияющих на качество продукции, как внутри организации, так и вне её. Усиливаются контакты с поставщиками сырья, материалов и комплектующих изделий. В работу по качеству втягивается всё большее число служб и участников.

Однако нередко наблюдалась несогласованность, нечёткое взаимодействие между конструкторскими и технологическими службами (организациями), производством и службой технического контроля, что послужило причиной многих недоразумений при обеспечении качества, во многих случаях прямо ухудшая его, замедляя темпы создания и освоения новых видов продукции, снижая эффективность работ по качеству.

Под влиянием роста отрицательных последствий разделения труда, а точнее, недостаточно чёткой, разумной и целеустремлённой увязки специализированных подразделений, обеспечивающих качество, всё острее ощущалась необходимость поиска нового подхода к управлению качеством. Таким образом был осуществлён переход к очередному этапу, названному системным подходом к управлению качеством.

Важным является тот факт, что каждый следующий этап эволюции форм и методов организации работ по качеству, являясь новым, не менял установленных приоритетов. На всех стадиях в той или иной мере сохранялась преемственность ранее используемых способов улучшения качества. Однако при этом не происходило и механического смешивания: сочетание элементов предшествующего этапа с элементами нового приводило к некоторой трансформации и тех и других. В итоге формы организации работ по качеству поднимались на более высокий уровень, что на четвёртом этапе привело к формированию системы управления качеством. В последующие годы развития этого этапа последовательно происходил и происходит переход к системам управления качеством более высокого уровня.

Первой попыткой использования системного подхода к управлению качеством в нашей стране по праву считают разработку и внедрение в 1955 г. на предприятиях Саратовской области, прежде всего на Саратовском авиационном заводе, Системы бездефектного изготовления продукции и сдачи её с первого предъявления (БИП).

В системе БИП был использован количественный показатель качества труда, который представляет процент сдачи продукции с первого предъявления за отчётный отрезок времени (смену, неделю, месяц). Впервые в мировой практике был введён новый измеритель качества труда – процент сдачи продукции с первого предъявления. Введение количественного показателя труда создало возможность непрерывного контроля изменения этого показателя, применять оперативные меры при тенденции его к ухудшению и управлять качеством труда рабочего, бригады, участка, цеха, устанавливать размер премии в зависимости от его значения.

Система БИП базировалась на следующих основных принципах:

– конкретный исполнитель несёт ответственность за качество выполнения своей работы;

– в процессе производства недопустимы отступления от требований технической документации;

– производственная продукция должна быть проверена исполнителем до проведения технического контроля;

– при обнаружении дефекта служба контроля возвращает продукцию на доработку;

– продукция с неисправимыми дефектами отделяется исполнителем и предъявляется службе технического контроля.

По Саратовской системе БИП был найден механизм активизации участников производственного процесса, стимулирующий их к выявлению и устранению не дефектов, а причин дефектов. После повторного предъявления рабочий лишался премии. Неотвратимость наказания заставляла рабочего строже соблюдать технологическую дисциплину или предъявлять претензии мастеру, инструментальной службе, службе главного механика, если причиной дефекта были некачественные материалы, заготовки, инструмент, оснастка, станок.

Успешное функционирование системы БИП требовало от инженерных и вспомогательных служб цеха, участков всего предприятия чёткой организации обеспечения рабочих мест всем необходимым. Система активно способствовала развитию инициативы для перехода рабочих на работу с личными клеймами и сдачи продукции по доверенности ОТК (отдел технического контроля). С правом самоконтроля могли работать отдельные исполнители, бригады, участки и цеха.

В рамках системы получила развитие особая организационная форма – «День качества», на котором подвергались критическому анализу итоги работы по обеспечению установленного качества продукции за истекший период и разрабатывались мероприятия по улучшению качества продукции. «Дни качества» проводились на всех уровнях управления предприятием. Для обеспечения эффективного применения системы постоянно проводилось обучение и воспитание кадров. Одной из характерных для системы форм обучения являлись Школы качества.

Система БИП сыграла существенную роль в решении проблемы обеспечения качества изготовления продукции и получила широкое распространение не только в нашей стране, но и за рубежом. Однако реальные условия экономических отношений в нашей стране не способствовали в полной мере эффективной реализации принципов саратовской системы.

Почему же саратовская система не решила проблемы качества изготовления продукции до конца? Дело в том, что эффективность функционирования системы БИП обусловливалась многими факторами. Это и полная оснащённость каждого рабочего места необходимыми контрольно-измерительными средствами, и зависимость качества продукции от личного вклада каждого рабочего, занятого в её производстве, и значительное влияние на производительность и качество труда используемых организацией стимулов и т.п. Наряду с недостатками системы БИП необходимо отметить её элементы, которые можно с успехом применять сегодня: различные формы стимулирования за высокое качество, проведение «Дня качества».

В конце 50-х гг. прошлого столетия на предприятиях Львова была разработана Система бездефектного труда (СБТ), которая, по сути, явилась дальнейшим продолжением БИП. Особое внимание в данной системе уделялось планированию и поддержанию достигнутого уровня труда, которое в основном и определяло качество выпускаемой продукции. Основным показателем качества труда считается коэффициент качества труда, который рассчитывался с применением ряда показателей, в том числе коэффициента качества труда, принятого за норму; число показателей, по которым производилось снижении коэффициента качества труда за нарушение установочных требований. Применение СБТ способствовало появлению нововведений в области технологии и организации производства. В 1956 г. на машиностроительных предприятиях г. Горького была внедрена система управления качеством продукции, получившая название КАНАРСПИ (КАчество, НАдежность, Ресурс С Первых Изделий). Система была направлена на создание условий, обеспечивающих высокий уровень конструкторской и технологической подготовки производства и получения в сжатые сроки требуемого качества с первых промышленных образцов. Основная задача системы КАНАРСПИ – выявление на этапе проектирования изделий максимального количества причин отказов и их устранение в допроизводственный период. Решение этой задачи осуществлялось за счёт экспериментальной и исследовательской баз; повышения коэффициента унификации, широкого применения методов макетирования, моделирования, ускоренных и сокращённых испытаний для выработки оригинальных конструкторских решений; продолжения процесса конструкторско-технологической отработки изделия во время технологической подготовки производства. Изделия, прошедшие конструкторскую технологическую отработку, имели, как правило, вдвое меньше конструктивных дефектов, чем изделия, не прошедшие её. При технологической подготовке производства система ориентировала на применение прогрессивных технологических процессов и их дальнейшее совершенствование, максимальное использование стандартных типовых технологических процессов, унифицированной, сборно-разборной, универсально сборной оснастки, унифицированного контрольно-испытательного оборудования. Система КАНАРСПИ на этапе производства использовала принципы системы БИП, а на этапе эксплуатации применялась обратная связь для накопления информации, используемой при проектировании новой и отработке действующей конструкции.

Система КАНАРСПИ позволила на многих предприятиях сократить сроки доводки новых изделий до заданного уровня качества в 2–3 раза; повысить надёжность выпускаемых изделий в 1,5–2 раза; увеличить ресурс изделия в 2 раза; снизить трудоёмкость и цикл монтажно-сборочных работ в 1,5–2 раза.

Однако следует отметить, что принципы системы в большей мере реализовывались на предприятиях оборонных отраслей промышленности и в гораздо меньшей – на предприятиях гражданских отраслей. Это можно объяснить различиями в условиях финансирования деятельности предприятий, так как принципы КАНАРСПИ требуют создания и поддержания мощной экспериментальной и исследовательской баз. Горьковская система предусматривает широкое, устойчивое и постоянное взаимодействие между опытно-конструкторским бюро (ОКБ) – разработчиком и заводом, осуществляющим серийное производство. Основная задача выявление и устранение на предпроизводственной стадии и в процесс подготовки производства новых изделий возможных причин дефектов. Система была призвана практически исключить доводку изделия и технологии в период серийного производства. Она предусматривала:

– тщательное и глубокое проведение исследовательских, конструкторских и экспериментальных работ при создании изделия;

– ускоренные и специальные испытания на надёжность и долговечность агрегатов и узлов изделия;

– широкое применение методов натурного, модельного и математического моделирования поведения изделия, его узлов и агрегатов в условиях, близких к эксплуатации;

– выполнение в полном объёме работ по технологической подготовке серийного производства.

Широкую известность в промышленности получила система научной организации работ по увеличению моторесурса (НОРМ), разработанная в середине 1960-х гг. на Ярославском моторном заводе «Автодизель». Эта система характеризуется тем, что в ней впервые за критерий качества продукции был принят её технический параметр-моторесурс, т.е. наработка в часах до первого капитального ремонта при нормальных условиях эксплуатации с заменой в этот период отдельных быстроизнашивающихся сменных деталей.

Работы по повышению моторесурса включали:

– определение фактического моторесурса и перспективы его повышения;

– выдачу рекомендаций по обеспечению установленного перспективного уровня;

– проведение экспериментальных и исследовательских работ;

– составление комплексного плана конструкторских и технологических работ для достижения установленного моторесурса.

В основу системы НОРМ был положен принцип последовательного и систематического контроля уровня моторесурса и его планомерного увеличения на базе повышения надёжности и долговечности деталей. Задача планомерного увеличения моторесурса решалась на основе создания организационно-технической системы, которая обеспечивала комплексное решение задач создания конструкции эксплуатации и ремонта двигателей.

Система HOРM повышает уровень организации работ и взаимодействия различных подразделений и служб предприятия при решении задачи планомерного поэтапного улучшения параметров продукции. Эта система может быть отнесена к числу комплексных, поскольку охватывает практически все стадии жизненного цикла продукции, объединяет все сферы деятельности подразделений предприятия. В первой половине 1970-х гг. в результате совместного научно-производственного эксперимента предприятий Львовской области, ВНИИ стандартизации Госстандарта СССР и научно-производственного объединения «Система» была разработана и прошла апробацию комплексная система управления качеством продукции (КС УКП). В ней организация работ по качеству осуществляется путём формирования функций и задач управления качеством, а также их тщательного и скоординированного распределения между органами управления предприятием.

Главная цель системы была сформулирована следующим образом: обеспечение высоких и устойчивых темпов роста качества продукции, выпускаемой предприятием. Она достигается:

– созданием и освоением новых высококачественных видов продукции;

– своевременной постановкой на производство новой продукции;

– снятием с производства морально устаревшей продукции;

– улучшением показателей качества выпускаемой продукции путём её совершенствования и модернизации.

Функции и задачи, способы и методы их реализации закрепляются в комплексе стандартов предприятия (СТП). В круг функций и задач, включённых в СТП, внесены следующие:

– прогнозирование потребностей, технического уровня и качества продукции;

– планирование повышения качества продукции;

– нормирование требований к качеству продукции;

– аттестация продукции;

– организация разработки и постановки продукции на производство;

– организация технологической подготовки производства;

– организация метрологического обеспечения;

– организация материально-технического обеспечения;

– специальная подготовка и обучение кадров;

– обеспечение стабильности запланированного уровня качества продукции при её разработке, изготовлении, складировании, транспортировке, сбыте и эксплуатации (потреблении);

– стимулирование повышения качества продукции;

– контроль качества и испытание продукции;

– надзор за внедрением и соблюдением стандартов, технических условий и состоянием средств измерения;

– правовое обеспечение управления качеством продукции;

– информационное обеспечение системы управления качеством продукции.

Непереоценимое значение в создании комплексной системы и развитии системного подхода в управлении качеством продукции имело и имеет использование организационного проектирования. Разработка проектов системы при соблюдении всех правил проектирования давала возможность осуществлять действительно комплексное УКП и увязывать все стороны деятельности предприятия в области качества продукции. Особую роль при этом должен был играть один из важнейших документов проекта системы – комплексный план повышения качества продукции (программа «Качество»). На Воронежском авиационном производственном объединении (ныне это Воронежское акционерное самолётостроительное общество – ВАСО) комплексная система управления качеством продукции (КС УКП) была внедрена в 1976 г. КС УКП представляет собой организационную структуру распределения полномочий и ответственности, требования и методы их реализации, а также включает ресурсы, необходимые для её функционирования. КС УКП является основной частью общей системы управления предприятием и функционирует одновременно со всеми другими видами деятельности на предприятии, согласуясь и взаимодействуя с ними. Взаимодействие осуществляется на пяти уровнях:

– организация работ по управлению качеством продукции на уровне руководства предприятия (директор, главный инженер, их заместители);

– организация работ по управлению качеством продукции на уровне главных специалистов, обеспечивающих решение задач комплексной программы обеспечения качества продукции;

– организация работ по УКП на уровне руководителей цехов и отделов, которые реализуют мероприятия по КС УКП в рамках своих подразделений;

– организация работ по УКП на уровне руководителей бюро, бригад, участков, которые обеспечивают организацию бездефектного изготовления продукции и работу исполнителей по качеству;

– организация работ непосредственных исполнителей по обеспечению высокого качества продукции, которые в своей деятельности осуществляют организацию личной работы неукоснительного исполнения и соблюдения требований нормативно-технической документации и обеспечивают достижение высоких показателей качества продукции.

Система УКП должна функционировать таким образом, чтобы потенциальный заказчик или потребитель продукции был уверен в том, что:

– его требования к данной продукции будут удовлетворены полностью;

– возникающие проблемы будут не только устранены, но не смогут возникнуть в последующем вследствие работы эффективного механизм предупреждения их появления;

– продукция в результате её постоянного совершенствования с учётом достижений отечественных и зарубежных учёных, а также накопленного опыта будет и в последующем удовлетворять растущие потребности.

Обращаясь к организационному построению КС УКП, следует отметить, что:

– реализация вышеуказанных требований осуществляется на основе постоянно действующих организационно-технических, экономических мероприятий по обеспечению и поддержанию необходимого уровня качества продукции при её разработке, производстве и эксплуатации;

– общее руководство системой осуществляет генеральный директор ВАСО, определяющий политику в области качества продукции и обеспечивающий необходимые условия для её реализации;

– координация деятельности структурных подразделений по реализации политики в области качества и требований руководства по качеству, разработка основополагающих документов, общих правил и процедур по обеспечению качества возлагается на заместителя генерального директора по качеству;

– методическое руководство и координацию деятельности всех подразделений ВАСО по управлению качеством осуществляет бюро управления качеством продукции, которое структурно входит в состав отдела технического контроля и подчиняется заместителю генерального директора по качеству;

– обобщение передового опыта и оперативное решение проблем по качеству решается с помощью коллективных органов в структуре КС УКП (постоянно действующая комиссия по качеству, совещание по качеству, группы качества в подразделениях, технические советы цехов, временные творческие коллективы);

– оперативная разработка организационно-технических мероприятий для предотвращения отказа изделий в процессе испытаний и эксплуатации осуществляется с помощью координационного совета по качеству.

Объектами управления в системе УКП являются условия и факторы, влияющие на обеспечение качества выпускаемой продукции. К их числу относятся: