Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Экономический кризис и его влияние на устойчивый экономический рост

Курсовая работа: Экономический кризис и его влияние на устойчивый экономический рост

Содержание

Введение

1.Экономические кризисы. Определение экономического кризиса, классификация

2.Длинные волны и технологические уклады

3.Современный экономический кризис

4.Предвещание кризиса

5.Угроза валютного кризиса

6.Причины финансового кризиса

7.Проблемы нефтегазовой промышленности в условиях кризиса

8.Причины спада добычи нефти

9.Современные проблемы воспроизводства сырьевой базы

10.Размещение основных нефтяных баз России

11.Нефтегазодобывающие компании в условиях кризиса

12.Планы «Лукойла» на время кризиса

13.Мировые цены на нефть

14.Взаимосвязь падения цен на нефть и повышения курса доллара

15.Проблемы инвестирования нефтегазовой промышленности

Заключение

Список литературы

Введение

Как известно, современное общество стремится к постоянному улучшению уровня и условий жизни, которые может обеспечить только устойчивый экономический рост. Однако наблюдения показывают, что долговременный экономический рост не является равномерным, а постоянно прерывается периодами экономической нестабильности и даже кризисами.

Экономические кризисы можно подразделить на две основные группы. К первой группе относятся традиционные циклические рецессии, и ценовые кризисы, связанные с внешними факторами (рост цен на нефть, рост цен на отдельные виды продовольствия в связи с неурожаем и т.д.). Это отраслевые кризисы, связанные либо с банкротствами крупных участников отдельных рынков, либо с общим упадком отдельных отраслей. Это региональные кризисы, связанные со слабостью национальных валют. В качестве примера можно привести кризис августа 1998 года в России. Главной его причиной стал завышенный курс рубля по отношению к доллару, одним из механизмов поддержания которого были запредельные доходности на рынке ГКО. Соответствующий долг все время нарастал и в некоторый момент превысил возможности бюджета по его обслуживанию и рефинансированию. Отметим, что все эти кризисы отличаются замечательным свойством: они могут быть разрешены в рамках существующих экономических механизмов, без изменения экономики в целом.

Вторая группа - это кризисы, которые разрушают один или несколько базовых экономических институтов, присущих той стране (или группе стран), в которой они происходят. Например, выход из состава СССР полностью разрушил все инвестиционные процессы на территориях прибалтийских республик, они живут только за счет все уменьшающегося транзита с территории России и на политические подачки западных стран (в первую очередь США), которые прекратятся, как только мировой экономический кризис вступит в полную силу. Жизненный уровень населения резко упал, и нет никаких шансов вернуть его на прежний, социалистический уровень. Очень часто такие кризисы связаны с поражениями в войнах и с революциями.

Экономика имеет свойство развиваться циклически: у нее есть свои кризисы, подъемы, «бумы». Люди всегда стремятся к пику, «буму» своего благополучия, правительство – к пику развития экономики своего государства. Но экономика страны не может находиться вечно на пике своего развития, за ним неизбежно следует спад, кризис. Под этими двумя словами все мы понимаем нечто плохое, от чего нужно поскорей избавиться. Кризисы отрицательно влияют практически на все и поэтому с ними пытаются бороться. Но даже в таких развитых странах, как США, Великобритания, Франция, Германия и других странах Западной Европы до сих пор не найдено «лекарства» для лечения экономических кризисов.

Проблема кризисов актуальна в настоящее время в нашей стране, так как за сравнительно небольшой период времени в 15-20 лет мы находимся в состоянии постоянного экономического кризиса, который то ослабевает, то усиливается. Важно отметить что топливно-энергетический комплекс имеет огромное значение для России не только с точки зрения внешнеэкономической деятельности, но и с точки зрения внутренних энергетических потребностей страны и энергетической безопасности Российской Федерации в целом. Этот факт делает важной тесную взаимосвязь внешнеэкономических связей ТЭК с эффективным внутренним развитием отрасли. Перспективы экономической стабилизации России в огромной степени зависят от более эффективного использования энергоресурсов. Нефтегазовая отрасль имеет стратегическое значение для российской экономики. Нефть и газ обеспечивают 20% российской промышленной продукции, 49% экспорта и 29% федерального правительственного дохода. Поэтому целью данной работы является изучение нефтегазовой промышленности в условиях экономического кризиса.

Исследования экономических кризисов на мировом уровне, в частности в России, должно помочь экономистам все-таки научиться безболезненно и быстро выходить из них.

1.Экономические кризисы. Определение экономического кризиса, классификация

Экономический кризис – это значительное нарушение равновесия в хозяйственной системе, часто сопровождающееся потерями и разрывом нормальных связей в производстве и рыночных отношениях, что, в конечном счете, ведет к дисбалансу функционирования экономической системы в целом.

Все многообразие кризисов можно классифицировать по трем разным основаниям.

Первое основание – по масштабам нарушения равновесия в хозяйственных системах.

Общие кризисы охватывают все национальное хозяйство.

Частичные распространяются на какую-либо одну сферу или отрасль экономики.

Так, ф и н а н с о в ы й кризис – глубокое расстройство государственных финансов. Оно проявляется в постоянных бюджетных дефицитах. Крайним проявлением финансового кризиса является неплатежеспособность государства по иностранным займам (во время мирового экономического кризиса 1929-1933 гг. прекратили платежи по внешним займам Великобритания, Франция, Германия, Италия. В 1931 г. США на год отсрочили все платежи по внешним долгам).

Д е н е ж н о – к р е д и т н ы й кризис – потрясение денежно-кредитной системы. Происходит резкое сокращение коммерческого и банковского кредита, массовое изъятие вкладов и крах банков, погоня населения и предпринимателей за наличными деньгами, падение курсов акций и облигаций, а также нормы банковского процента.

В а л ю т н ы й кризис выражается в ликвидации золотого стандарта в обращении на мировом рынке и обесценении валюты отдельных стран (нехватка иностранных «твердых» валют, истощение валютных резервов в банках, падение валютных курсов).

Б и р ж е в о й кризис – резкое снижение курсов ценных бумаг, значительное сокращение их эмиссий, глубокие спады в деятельности фондовой биржи.

Второе основание классификации кризисов – по регулярности нарушения равновесия в экономике.

Периодические кризисы повторяются регулярно через какие-то промежутки времени (другое название – циклические кризисы).

Промежуточные не дают начала полного делового цикла и прерываются на какой-то фазе; являются менее глубокими и менее продолжительными.

Нерегулярные кризисы имеют свои особые причины возникновения.

О т р а с л е в о й кризис охватывает одну из отраслей народного хозяйства и вызывается изменением структуры производства, нарушением нормальных хозяйственных связей и др. Примерами могут служить кризис морского судоходства 1958-1962 гг., кризис в текстильной промышленности 1977 г.

А г р а р н ы й кризис – это резкая приостановка сбыта сельскохозяйственной продукции (падение цен на сельскохозяйственную продукцию).

С т р у к т у р н ы й кризис обусловлен нарушением нормальных соотношений между отраслями производства (однобоким и уродливым развитием одних отраслей в ущерб другим, ухудшением положения в отдельных видах производства). Например, в середине 70-х годов возник сырьевой и энергетический кризис.

Третье основание классификации кризисов – по характеру нарушения пропорций воспроизводства. Здесь выделяют 2 вида кризисов.

Кризис перепроизводства товаров – выпуск излишнего количества полезных вещей, не находящих сбыта.

Кризис недопроизводства товаров – острая их нехватка для удовлетворения платежеспособного спроса населения.

2.Длинные волны и технологические уклады

экономический кризис нефть промышленность

Статистические данные, взятые по Англии, Франции, Германии и США за 140 лет (с конца ХVIII – начала ХIХ вв.), позволили обнаружить наличие циклических волн продолжительностью в 48-55 лет. Изучение данных, по словам Н.Д. Кондратьева, «позволило установить четыре важные экономические правильности в развитии больших экономических циклов:

А) Перед началом и в начале повышательной волны каждого большого цикла наблюдаются глубокие изменения в условиях экономической жизни общества. Они выражаются в значительных изменениях в технике; в вовлечении в мировые экономические связи новых стран, в изменении добычи золота и денежного обращения;

Б) На периоды повышательной волны каждого большого цикла приходится наибольшее количество социальных потрясений (войн и революций);

В) Периоды понижательной волны каждого большого цикла сопровождаются длительной и особо резко выявленной депрессией сельского хозяйства;

Г) В период повышательной волны больших циклов средние капиталистические циклы характеризуются краткостью депрессий и интенсивностью подъемов; в период понижательной волны больших циклов наблюдается обратная картина».

Наконец, была проведена периодизация «больших циклов». Каждый из них имеет 5 фаз: 1) депрессия, 2) оживление, 3) подъем, 4) процветание и 5) стабильность. Каждая фаза имеет продолжительность от 8 до 12 лет. В связи с этим были уточнены временные отрезки протекания длинных волн:

1-я волна: от депрессии 1772-1783 гг. до нестабильности 1812-1825 гг.;

2-я волна: от депрессии 1825-1838 гг. до нестабильности 1866-1873 гг.;

3-я волна: от депрессии 1873-1885 гг. до нестабильности 1913-1929 гг.;

4-я волна: от депрессии 1929-1938 гг. до нестабильности 1966-1974 гг.;

5-я волна: от депрессии 1974-1982 годов …

Концепция длинных волн не является универсальной теорией, призванной объяснить все экономические факты. Вместе с тем она представляет собой важный научный инструмент изучения долговременных закономерностей социально-экономического развития.

К. Фридмен, Ш. Перес, Ван Дейн и другие ввели в научный оборот понятие технико-экономической парадигмы, означающее совокупность основных экономических, технологических, организационно-управленческих, политических, социальных, экономико-географических процессов, сопровождающих ту или иную длинную волну. Соответственно переход от одной длинной волны к другой указанные авторы представляют как переход к новой технико-экономической парадигме, к новому содержанию основных процессов, определяющих такую парадигму.

Согласно теории Н.Д. Кондратьева, в основе каждой длинной волны лежит жизненный цикл соответствующего комплекса технологических процессов, которые охватывают разные отрасли, сопряженные производства и представляют собой воспроизводящую целостность.

В последние 300 лет в истории технологической эволюции мировой экономики сложилось 5 технологических укладов. Технологический уклад – это макроэкономический воспроизводственный контур, охватывающий все стадии переработки ресурсов, и соответствующий тип перепроизводственного потребления. Технологический уклад формируется в рамках всей экономической системы, охватывает все стадии переработки ресурсов и соответствующий тип непроизводственного потребления, образуя макроэкономический воспроизводственный контур.

Каждый технологический уклад является самовоспроизводящейся целостностью, вследствие чего технологическое развитие экономики может происходить только путем последовательной смены укладов. Жизненный цикл каждого образует содержание соответствующего этапа технико-экономического развития. Существенно, что анализ процессов зарождения, развития и отмирания технологических укладов построен на фундаментальном теоретическом базисе, включающем в себя 3 компонента.

Первый – эволюционная парадигма, в последнее время все более успешно конкурирующая с неоклассическим подходом, особенно в области инноваций, нововведений, поведения хозяйствующих субъектов. Неоклассический подход, как известно, рассматривает экономические процессы и явления с точки зрения устойчивости, порядка, однородности, равновесия. Но именно эти состояния, как правило, ведут к экстенсивному тиражированию одних и тех же технологий, порождает стагнацию, застой. Напротив, эволюционная парадигма, восходящая, по сути, к дарвиновской теории «естественного отбора», акцентирует внимание на ситуациях неустойчивости, разупорядоченности, разнообразия, неравновесия. Эти ситуации представляют конкуренцию технологий, процессы замещения интенсивного развития, рост экономического потенциала.

Эволюционная парадигма позволяет дать качественное описание развития и воздействия технологических укладов, показать каким образом на смену старому доминирующему укладу приходит новый уклад, который с течением времени сам становится доминирующим. Новый технологический уклад зарождается, когда в экономической структуре доминирует предшествующий. Лишь с достижением доминирующим технологическим укладом пределов роста и падением прибыльности, составляющих его производство, начинается массовое перераспределение ресурсов в технологические цели нового технологического уклада, этот процесс может быть назван технологической эволюцией. Последняя сопровождается массовым обесценением капитала, задействованного в производствах устаревшего технологического уклада, их сокращением, ухудшением экономической конъюнктуры, углублением внешнеторговых противоречий, обострением социальной и политической напряженности.

Технологические уклады различных экономических парадигм можно интегрировать неоднозначно, как некоторую разновидность таких парадигм, как их составной элемент, как нечто самостоятельное, отражающее материальную экономическую основу длинных волн в экономической динамике. Технологические уклады, их сопряженность и синхронность, последовательная смена характеризуют материальную основу длинных волн. Следовательно, если технико-экономические парадигмы представляют собой все многообразие процессов и явлений, определяющих и сопровождающих длинноволновое колебание, то технологические уклады образуют их материальную основу.

Длинные волны – статистическое отражение процесса замещения одних доминирующих технологических укладов другими. Теория экономических измерений рассматривает уровень технико-экономического развития в межотраслевом аспекте. Основанием для подобного подхода служат эмпирически установленный Н.Д. Кондратьевым и его последователями феномен принципиальной однонаправленности происходящих в разных отраслях страны технологических измерений, сходство траекторий технико-экономического развития, а также тенденция к синхронизации макроэкономических колебаний и технологических измерений.

Эта одновременность дает возможность ввести понятие эталонной траектории технико-экономического развития, отражающей усредненные в мировом масштабе темпы и форму этого процесса, глобальный ритм технико-экономического развития. Сравнение эталонной траектории с национальными траекториями технико-экономического развития позволяет оценить особенности развития национальных экономик с точки зрения степени освоения ими технологических укладов.

Что касается изменения уровня технико-экономического уровня применительно к народному хозяйству России 19-20 веков, то обнаруживаются существенные различия в области освоения технологических укладов в дореволюционной экономике России и в период существования директивной экономики СССР. В дореволюционный период (кон. 19 – нач. 20 века) Россия отличалась технологической многоукладностью. Ее экономика состояла из производств, относящихся к первому технологическому укладу (ключевой признак – производство текстильных машин), ко второму (ключевой признак – паровой двигатель) и к третьему укладу (электродвигатель, выплавка стали). Однако в этой технологически многоукладной российской дореволюционной экономике, подобно другим странам, наблюдалось опережающее развитие третьего уклада и становление базисных технологий четвертого уклада, что создавало благоприятные предпосылки для ее модернизации, приближения к группе индустриально развитых стран.

В советский период ситуация изменилась. Развитие экономики стало все более заметно отклоняться от эталонной траектории, сложился специфический режим одновременного расширенного воспроизводства нескольких технологических укладов (третьего, четвертого, пятого), что не позволяло вследствие ограниченности ресурсов развивать ускоренными темпами более прогрессивные четвертый и пятый уклады. Это привело к технологическому отставанию СССР от индустриально развитых стран.

Преодоление сложившихся негативных тенденций в технико-экономическом развитии современной России возможно путем «созидательного разрушения технологических цепей третьего технологического уклада и реконструкции составляющих их производственных процессов; избирательного развития производств четвертого технологического уклада (ключевой признак – двигатель внутреннего сгорания, нефтехимия); приоритетного высокоизбирательного, ориентированного на накопление конкурентных преимуществ развития производств пятого технологического уклада (ключевой признак – микроэлектронные компоненты); создания предпосылок для опережающего развития базисных технологий шестого технологического уклада (ключевой признак – биотехнологии, космическая техника, тонкая химия)».

Каждый технологический уклад, будучи целостным воспроизведенным контуром макроэкономического уровня, охватывает множество продуктов и факторов производства. Их совокупность является технологически связанной, поэтому в своем развитии, и она неизбежно стремится к определенной пропорциональности. Следовательно, когда технологический уклад является доминирующим, внутренняя пропорциональность элементов, входящих в него, детерминируется равновесным режимом развития. Соответственно для зарождающегося нового технологического уклада характерно стремление к новой системе пропорции, к новому равновесному режиму. Отмирающему старому укладу свойственны разрушение присущего ему режима равновесия, развал ранее устойчивых связей и пропорций.

Поскольку в экономике теоретически допустимо одновременное существование трех технологических укладов (зарождающегося, доминирующего, отмирающего), то можно сказать, что одновременно имеет место несколько (три) конкурирующих равновесных режимов. При этом один из таких режимов, соответствующий системе производств, входящих в доминирующий уклад, сам является доминирующим.

3.Современный экономический кризис

В последнее десятилетие XX в. Россия прошла достаточно мучительный путь от централизованной административно-плановой экономики к экономике с характерными рыночными чертами. В настоящее время около 75% общего объема ВВП производится в негосударственном секторе экономики. Доля продукции, цены и тарифы на которую регулируются на федеральном уровне, не превышает 18-20% объема ВВП. Активизировалось участие России в формировании конъюнктуры на мировых рынках товаров, капиталов и услуг. Критическая масса осуществленных изменений сделала результаты реформ необратимыми.

Россия вступила в 2000 г. в условиях заметного оживления экономики, преодолев наиболее острые последствия финансово-экономического кризиса 1998 г. Восемь лет рыночных преобразований в России существенно изменили не только экономический уклад страны, но и создали уже значительный класс собственников и менеджеров, заинтересованных в долговременном подъеме экономики, готовых находить эффективные решения даже в условиях относительно неблагоприятной экономической ситуации. Однако финансово-экономический кризис высветил фундаментальные проблемы российской экономики, складывавшиеся продолжительное время.

Теперь уже для многих очевидно, что рыночная система хозяйства – не панацея. Дело не только в провальной сущности безоглядного российского перехода к рынку. В завоевывающей все больше сторонников разработанной под эгидой ООН концепции устойчивого развития общества и экономики решительный поворот сделан в сторону гуманизации социально-экономической жизни общества, обеспечения действенного контроля за эффективностью использования природно-ресурсного потенциала земли в интересах всего населения планеты, соблюдения прав и свобод граждан, социальной защиты населения на путях более равномерного распределения доходов и капиталов. Эта концепция получила названия третьего пути.

Идея третьего пути все больше притягивает ученых, специалистов, общественных и политических деятелей разных стран. Многие из них задумываются над экономической моделью этого варианта развития.

4.Предвещание кризиса

Подобная вероятность исходит из следующих позиций:

- высокие доходы предприятий-экспортеров (действие инфляции

спроса);

- рост цен на продукцию естественных монополий (влияние инфляции

издержек);

- низкая норма сбережений домашних хозяйств и предприятий;

- нестабильная динамика обменного курса рубля;

- высокие инфляционные и девальвационные ожидания.

|

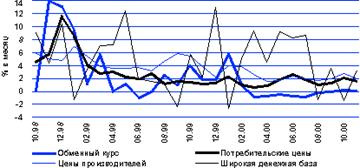

Темпы роста цен производителей, потребительских цен, обменного курсу рубля и широкой денежной базы

Источник: Госкомстат РФ, ЦБР, расчеты АЛ "Веди"

Кроме того, на формирующийся инфляционный потенциал указывает и структура денежной массы. Рост денежного предложения происходит за счет наличных денег и остатков средств на расчетных счетах предприятий. Депозиты же домашних хозяйств и предприятий увеличиваются крайне незначительно.

5.Угроза валютного кризиса

Ситуацию в данной сфере будут определять следующие обстоятельства:

- рост валютных резервов РФ, сопровождаемый соответствующим увеличением денежного предложения, прежде всего его наиболее ликвидных компонентов, которые формируют циклический спрос на иностранную валюту;

- отсутствие финансовых инструментов для аккумулирования положительного торгового баланса России. Речь идет об индексированных рублевых федеральных облигациях и государственных внутренних облигациях, номинированных в иностранной валюте;

- сравнительно низкий уровень номинальных и отрицательных реальных, процентных ставок по рублевым финансовым инструментам в условиях стабильного и даже снижающегося обменного курса рубля. Это стимулирует рост банковских пассивов в иностранной валюте и активов в рублях, что усиливает риски в банковской системе и создает дополнительный дисбаланс спроса и предложения иностранной валюты на внутреннем рынке.

- нестабильности госбюджета

- дефицит валюты и бегство капиталов из России, к которому подталкивает ошибочная политика властей.

Постоянно растущие расходы бюджета сделали Россию гораздо более чувствительной к колебаниям мировых нефтяных цен. Вместо диверсификации в последние годы в России увеличивалась зависимость российского бюджета от нефтяных доходов. Даже в случае сохранения мировых цен на нефть на уровне 60-80 долларов за баррель Россия может растерять все свои нефтяные резервы и фонды уже к 2018 году, когда потребуется финансировать инфраструктуру, а расходы бюджета на пенсионную систему вырастут до 4% ВВП. Для того чтобы определить момент превращения России в чистого должника, эксперты ВБ сделали прогноз по четырем сценариям бюджетной политики. Если российское правительство соглашается на снижение НДС с потерей примерно 1,5% ВВП, то уже к 2025 году Россия «проест» все свои резервные фонды и превратится в чистого должника и заемщика.

В случае активных госинвестиций в инфраструктуру и поддержку пенсионной системы из госбюджета «банкротство» наступит в 2018 году. И лишь в случае отказа от этих расходов бюджет может растянуть «проедание» нефтяных резервов до 2040 года. Четвертый сценарий ВБ предполагает снижение цен на нефть до 30 долларов за баррель, и в этом случае Россия превратится в чистого должника «чрезвычайно быстро» Если эксперты Всемирного банка относят бюджетный кризис на среднесрочную перспективу, то глава ЭЭГ видит опасность возникновения валютного кризиса уже в районе 2009 года. Опережающий рост импорта и нарастающий долг частного сектора приведет к дефициту счета текущих операций уже через два года, при этом гораздо большую опасность для России представляют не колебания нефтяных цен, а опасность быстрого оттока капитала». По его данным, внешний долг российских компаний растет на 50% в год в долларовом выражении и уже перевалил за годовой объем экспорта. При этом за последние семь лет отношение внешнего долга к ВВП и объему экспорта выросло в 3-4 раза. Одновременно на 30% в год растут физические объемы импорта, тогда как экспорт из России увеличивается в физических объемах лишь на 7%. «Импорт и внешний долг стремительно увеличивается, и пока не видно никаких стабилизаторов или тормозов для предотвращения валютного кризиса.

Избежать кризиса можно только перейдя к гибкому курсу рубля, ограничив госрасходы, они должны увеличиваться не больше прироста ВВП, а также взяв курс на политику дорогих денег, которые ограничат кредитование предприятий. Однако власти не способны поставить правильный диагноз экономическим проблемам России и фактически подталкивают страну к валютному кризису. Предотвратить надвигающийся валютный кризис, по словам руководителя ЭЭГ, может ограничение потребительских расходов с одновременным наращиванием инвестиций. «Сегодня нужно не снижать, а увеличивать НДС. А сокращать следует налог на прибыль предприятий, стимулируя тем самым их инвестиции. Однако власти сегодня, напротив – говорят о снижении НДС», – отмечает экономист, называя снижение НДС примером неверного диагноза экономических проблем.

6.Причины финансового кризиса

Причинами нынешнего финансового кризиса является:

- Снижении темпов производства

- В свое время не до конца были проведены либеральные реформы

- Деформация представлений о правах и обязанностях участников

финансовых отношений и глобальных экономических связей.

- Выдача множества кредитов, в т.ч. ипотечных

- Безответственное поведение инвесторов, бравших на себя огромные

кредитные долги, с целью “сорвать” огромные прибыли на ипотеке и

ценных бумагах а также залоговое обеспечение сомнительного

качества.

Многие из займов и ипотечных кредитов были привлечены искусственным путем привлекательными ставками. Последствия дополнительного бремени обслуживания долга в сочетании с относительной стагнацией заработной платы и негативных личных сбережений близки к разрушительным. Это был классический случай “эффекта богатства” в обратном направлении.

7.Проблемы нефтегазовой промышленности в условиях кризиса

На сегодняшний день главная проблема геологоразведчиков - недостаточное финансирование, поэтому сейчас разведка новых месторождений частично приостановлена. Потенциально, по прогнозам экспертов, геологоразведка может давать Российской Федерации прирост запасов от 700 млн. до 1 млрд. т. в год, что перекрывает их расход вследствие добычи.

Однако в действительности дело обстоит иначе. Мы уже извлекли 41 процент, содержащийся в разрабатываемых месторождениях. В Западной Сибири извлечено 26,6 процента. Причем нефть извлечена из лучших месторождений, требующих минимальных издержек при добыче. Средний дебит скважин непрерывно снижается: 1986 год - 14,1/ сутки. 1987 - 13.2, 1988 - 12,3, 1989 - 11,3, 1990 - 10,2. Темпы выработки запасов нефти на территории России в 3-5 раз превышают соответствующий показатель Саудовской Аравии, ОАЭ, Венесуэлы, Кувейта. Такие темпы добычи обусловили резкое сокращение разведанных запасов. И проблема здесь не столько в медленной разведке новых месторождений, сколько в нерациональной эксплуатации имеющихся. Большие потери при добыче и транспортировке, старение технологий вызвали целый комплекс проблем в нефтяной промышленности.

Глубокий экономический кризис, охвативший Россию, не обошел и отрасли топливно-энергетического комплекса, особенно нефтяную промышленность. Это выразилось прежде всего в ускоряющемся сокращении объемов добычи нефти.

Нынешнее состояние нефтяной промышленности России характеризуется сокращением объемов прироста промышленных запасов нефти, снижением качества и темпов их ввода; сокращение объемов разведочного и эксплуатационного бурения и увеличением количества бездействующих скважин; повсеместном переходе на механизированный способ добычи при резком сокращении фонтанизирующих скважин; отсутствием сколь-либо значительного резерва крупных месторождений; необходимостью вовлечения в промышленную эксплуатацию месторождений; расположенных в необустроенных и труднодоступных районах; прогрессирующим техническим и технологическим отставнием отрасли; недостаточным вниманием к вопросам социального развития и экологии, а также необходимостью консервации скважин в условиях кризиса.

8.Причины спада добычи нефти

С конца 80-ых годов мы наблюдаем спад, главные причины которого заключаются в следующем:

- крупные и высокодебитные месторождения эксплуатируемого фонда, составляющие основу ресурсной базы, в значительной степени выработаны;

- резко ухудшились по своим кондициям и вновь приращиваемые запасы. За последнее время практически не открыто ни одного крупного высокопродуктивного месторождения;

- сократилось финансирование геологоразведочных работ. Так в Западной Сибири, где степень освоения прогнозных ресурсов составляет около 35 процентов, финансирование геологических работ начиная с 1989 года сократилось на 30 процентов. На столько же уменьшились объемы разведочного бурения;

- остро не хватает высокопроизводительной техники и оборудования для добычи и бурения. Основная часть технических средств имеет износ более 50 процентов, только 14 процентов машин и оборудования соответствует мировым стандартам, 70 процентов парка буровых установок морально устарело и требует замены. С распадом СССР усуглубилось положение с поставками нефтепромыслового оборудования из стран СНГ.

- низкие внутренние цены на нефть не обеспечивают самофинансирования нефтедобывающих предприятий (эта ситуация сохраняется и сегодня). В итоге произошло серьезное ухудшение материально - технического и финансового обеспечения отрасли;

- нехватка эффективного и экологичного оборудования с особой остротой создает в отрасли проблему загрязнения окружающей среды. На решение этой проблемы отвлекаются значительные материальные и финансовые ресурсы, которые не участвуют непосредственно в увеличении добычи нефти;

- не определен единообразный собственник месторождений нефти и газа, с которым следует иметь дело отечественным и зарубежным организациям, а также частным лицам;

- задолженность за поставленную нефть и нарастающий кризис неплатежей.

Итак упадок нефтедобывающей промышленности обусловлен наличием комплекса взаимосвязанных причин. Выход из настоящего положения затруднен глобальным характером стоящих проблем, поэтому если продолжится экономический кризис в стране то добыча нефти, по всей вероятности, будет и впредь сокращаться. Дело в том, что остановка добычи и последующее ее возобновление - сложный технологический процесс, а накапливать до лучших времен огромные объемы добытой нефти проблематично. В этой связи реальный вклад России в сокращение предложения на международном рынке нефти представляется ограниченным

9.Современные проблемы воспроизводства сырьевой базы

Нефтегазовый комплекс России оказывает мощное положительное влияние на развитие ее экономики. Несмотря на экономический кризис последнего десятилетия, Россия сохранила ведущее место в мире среди нефтегазодобывающих стран-экспортеров. Такое относительно благополучное положение во многом определяется сформировавшейся в эпоху советского периода сырьевой базой углеводородов (УВ), неравномерно сосредоточенной в основных нефтегазоносных провинциях (рис.1).

Рис.1

Начиная с 1994 г. ситуация с воспроизводством сырьевой базы УВ стала ухудшаться. Из-за недостаточного финансирования резко снизились объемы геолого-разведочных работ (ГРР), соответственно сократилось число открытых новых месторождений.

Вместе с тем прогнозы показывают, что по крайней мере в течение всей первой половины XXI в. основными энергоносителями в мире и России останутся нефть и газ. Из этого неизбежно следует необходимость развития сырьевой базы УВ – основы нефтегазового комплекса страны.

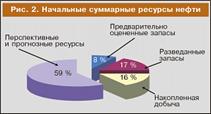

Сырьевая база жидких УВ (нефть и газовый конденсат). Начальные суммарные ресурсы (НСР) нефти России, включающие накопленную добычу, запасы категорий А+В+С1+С2, перспективные (категория С3) и прогнозные (категории Д1+Д2) ресурсы, распределены неравномерно и составляют на суше 87,6%, на шельфе – 12,4%.

Из общего объема НСР накопленная добыча нефти составляет 16 %, разведанные запасы категорий А+В+С1 – 17 %, предварительно оцененные запасы категории С2 – 8 %, перспективные и прогнозные ресурсы – 58 % (рис. 2).

Рис.2

Наибольший объем НСР сосредоточен в Западно-Сибирской нефтегазоносной провинции (рис. 3).

Рис.3

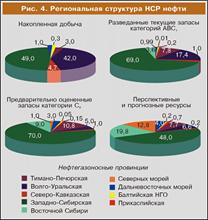

Структура НСР нефти по нефте- газоносным провинциям (НГП) России приведена на рис. 4.

Рис.4

Всего на территории России открыто 2407 нефтесодержащих месторождений, в том числе 1958 – нефтяных, 193 – газонефтяных, 32 – нефтегазовых и 224 – нефтегазоконденсатных. Из общего числа открытых месторождений 1253 вовлечены в разработку, в которых сосредоточено 53,3 % общероссийских запасов нефти.

По крупности запасов месторождения распределяются следующим образом: 10 уникальных (запасы каждого месторождения больше 300 млн т); 139 крупных (30-300 млн. т) ; 219 средних (10-30 млн т); остальные – мелкие (менее 10 млн. т). При этом на месторождения с извлекаемыми запасами более 30 млн. т. приходится 73 % общероссийских запасов и около 76 % добычи нефти. К уникальным месторождениям относятся Ромашкинское в Республике Татарстан; Самотлорское, Федоровское, Салымское, Приобское, Тевлинско-Русскинское, Красноленинское, Ватьеганское в Ханты-Мансийском АО; Русское в Ямало-Ненецком АО и Юрубчено-Тохомское в Эвенкийском АО. Следует отметить, что месторождение Русское не разрабатывается, а годовая добыча по Приобскому, Юрубчено-Тохомскому и Салымскому месторождениям составляет менее 3 % разведанных запасов каждого.

Большая часть разведанных запасов нефти (91 %) уже передана недропользователям.

На долю вертикально-интегрированных нефтяных компаний (ОАО "ТНК",ОАО "НК"ЮКОС", ОАО "НК "ЛУКойл", ОАО "Сургутнефтегаз", ОАО "НК "Роснефть", ОАО "Татнефть", ОАО "Сибнефть", ОАО "СИДАНКО", ОАО "НГК "Славнефть", АНК "Башнефть") приходится около 77 % запасов нефти.

Запасы конденсата учитываются на 327 газоконденсатных месторождениях и составляют 2 млрд т. Основные запасы конденсата сосредоточены в Ямало-Ненецком АО (60%) и Астраханской области (21 %). Доля запасов конденсата распределенного фонда составляет 90 %.

В целом, если полагаться только на "сухие цифры", можно было бы охарактеризовать состояние сырьевой базы нефтяного комплекса России как благополучное: разведанные запасы нефти составляют 12 % мировых (второе место в мире), обеспеченность добычи разведанными запасами – около 50 лет.

Однако запасы и ресурсы нефти в основном сосредоточены в отдаленных труднодоступных и недостаточно обжитых районах, характеризуются сложными горно-геологическими условиями, сравнительно низким качеством нефти. Рентабельность разработки таких запасов в условиях рыночной экономики находится в сильной зависимости от мировых цен на нефть.

10.Размещение основных нефтяных баз России

На территории Российской Федерации находятся три крупных нефтяные бызы: Западно-Сибирская, Волго-Уральская и Тимано-Печерская.

Основная из них - Западно-Сибирская. Это крупнейший нефтегазоносный бассейн мира, расположенный в пределах Западно-Сибирской равнины на территории Тюменской, Омской, Курганской, Томской и частично Свердловской, Челябинской, Новосибирской областей, Красноярского и Алтайского краев, площадью около 3,5 млн. км. Нефтегазоносность бассейна связана с отложениями юрского и мелового возраста. Большая часть нефтяных залежей находиться на глубине 2000-3000 метров. Нефть Западно-Сибирского нефтегазоносного бассейна характеризуется низким содержанием серы (до 1,1%), и парафина (менее 0,5%), содержание бензиновых фракций высокое (40-60%), повышенное количество летучих веществ.

Сейчас на территории Западной Сибири добывается 70% российской нефти.

В Западной Сибири находятся несколько десятков крупных месторождений. Среди них такие известные, как Самотлор, Мегион, Усть-Балык, Шаим, Стрежевой. Большая часть из них расположена в Тюменской области - своеобразном ядре района.

Тюменская область, занимающая площадь 1435,2 тысячи квадратных километров (59 процентов площади Западной Сибири, 8,4 процента - Российской Федерации), относится к наиболее крупным (после Якутии и Красноярского края) административным образованиям России и включает Ямало - Ненецкий и Ханты - Мансийский автономные округа. В Российской Федерации Тюменская область занимает первое место по объему инвестиций, стоимости основных промышленно-производственных фондов, по вводу в действие основных фондов, пятое по объему промышленной продукции. В республиканском разделении труда она выделяется как главная база России по снабжению ее народнохозяйственного комплекса нефтью и природным газом. Область обеспечивает 70,8 процента российской добычи нефти, а общие запасы нефти и газа составляют 3/4 геологических запасов СНГ. В Тюмени добывается 219.818.161 тонна нефти без годового конденсата (фонтанным способом - 24.281.270 тонн, насосным – 1.837.818.63 тонны), что составляет более 90% всей добычи Западной Сибири. Анализируя данную информацию, нельзя не сделать следующий вывод: нефтедобывающей промышленности Российской Федерации свойственна чрезвычайно высокая концентрация в ведущем районе.

Новым фактором упорядочивания является доля иностранного капитала, привлекаемого в первую очередь для разработки новых месторождений.

В зоне действия НоябрьскНГ таких месторождений находится около 70, ПурНГ и ЮганскНГ около 20.

Таким образом, сегодня в добывающей промышленности основного нефтяного района России мы наблюдаем сложную систему взаимодействия практически независимых управлений, несогласованно определяющих свою политику. Среди них нет признанного лидера, хотя можно предполагать сохранение ведущих позиций за Сургут, НоябрьскНГ и Юганск, не существует и настоящей конкурентной борьбы. Такая разобщенность создает немало проблем, но интеграция откладывается на неопределенную перспективу из-за большой динамичности отрасли: снижение статуса ПурНГ, КогальимНГ и ТюменьНГ вкупе с одновременным уменьшением влияния Нижневартовскнефтегаза способно уже сейчас дисбалансировать сложившуюся структуру отношений.

Без сомнения, эти выводы, сделанные на основе взаимоотношений в ведущем районе, можно распространить и на всю систему нефтедобычи в целом, что даст определенное объяснение сложной ситуации в данной отрасли. Для нефтяной промышленности Тюмени характерно снижение объемов добычи. Достигнув максимума в 1988 году 415.1 млн. тонн, к 1990 году нефтедобыча снизилась до 358,4 млн. тонн, то есть на 13.7 процента, причем тенденция падения добычи сохраняется и в нынешнее время из-за финансового кризиса. При этом следует учитывать то, что из-за суровых климатических условий в нефтедобывающем регионе Западной Сибири сложно расконсервировать скважины после прекращения на них добычи.

11.Нефтегазодобывающие компании в условиях кризиса

В этих условиях нефтяные компании вынуждены оптимизировать издержки. Прежде всего, экономия касается проектов по развитию сырьевой базы. Так о сокращении затрат на геологоразведку объявила компания «Газпромнефть». В 2009 году на поиски новых запасов «дочка» Газпрома потратит в половину меньше средств, чем в этом году. В результате снижения объемов геологоразведки страдают смежные с нефтяной отрасли и в первую очередь нефтесервисный рынок. Сегодня пересмотром планов инвестиционных программ заняты даже самые крупные буровые концерны. Так о снижении капитальных затрат на будущий год объявила компания «Евразия», говорят что будут отказываться от закупки бурильных станков сверх плана: «Все чаще наши клиенты и коллеги по рынку в разговоре со мной заявляют о планах пересмотреть свои бюджеты, это дает основание предположить что в будущем объемы бурения снизятся, поэтому мы внимательно смотрим на наши основные фонды и постепенно снижаем собственны капитальные затраты на 2009 год, которые изначально были очень агрессивными. В первую очередь оптимизация коснется дополнительных закупок бурового оборудования»- Ким Крушвиц (вице-президент «Евразии»). В будущем году «Евразия» рассчитывала закупить на 16 станков больше чем было запланировано программой обновления парка бурового оборудования. Теперь от этих планов придется отказаться.

Пересматривать структуру инвестиционных затрат на 2009 намерен и другой крупный игрок сервисного рынка – компания Хали Бертен, при этом уходить с Российского рынка корпорация не намерена, в дни финансового кризиса компания продолжит вкладывать деньги в российские проекты. Основные средства будут направлены на развитие технологий и инфраструктуры в Сибири: «Наши заказчики сокращают инвестиции, сейчас на рынке очень большая неопределенность, а отсутствие уверенности – это главный враг бизнеса, тем не менее, мы остаемся в России, мы пришли сюда всерьез и надолго, и будем инвестировать в обозримом будущем» - Иан Доуэлл (вице-президент «Хали Бертен»). Хали Бертен уверены что снижение объемов работ на российском рынке бурения продлится не более года, по прогнозу корпорации к началу 2010 года отрасль вновь начнет развиваться.

«ЛУКОЙЛ» отчитался за 9 месяцев 2008 года. Чистая прибыль компании по ЮСГА(?) достигла 10,765 млрд. - это в 1,7 раз больше чем годом ранее, выручка выросла более чем на 56% и составила 89,265 млрд. долларов, EBITDA увеличилась на 60,6% и составила 16,652 млрд. Увеличение финансовых результатов компания объясняет благоприятной ценовой конъектурой и увеличение объемов нефтепереработки. По мнению аналитиков хоть результаты группы и оказались лучше ожидания рынка, но были предсказуемы.

12.Планы «Лукойла» на время кризиса

«Кризис это не только проблемы, но и возможности». Именно этот тезис лег в основу антикризисных мер в «ЛУКОЙЛе» этого года, и хотя детали плана ещё дорабатываются, цель уже ясна: сохранить в будущем году положительный денежный поток и прирост добычи углеводородов. Чтобы решить эту задачу компания свернет ряд неэффективных и непрофильных проектов, сэкономленные деньги будут направлены в более высокодоходные сферы – прежде всего в переработку нефти. В будущем году «ЛУКОЙЛ» планирует запустить НПЗ в Италии и начать наращивать свое присутствие в Аргентине. В результате реализация продуктов с высокой добавленной стоимостью доходов компании вырастет на 10%.

«Компания делает акцент на выпуск продукции с высоким уровнем переработки, поскольку основной уровень нашего экспорта, реализации составляет нефтепродукты. И наша цель постепенно выйти на такие показатели, каторые нам позволят всю нефть производить в РФ перерабатывать на собственных НПЗ»- Леонид Федун (вице-президент «Лукойл»).

После того как Российский концерн подписал в Аргентине меморандум о взаимопонимании с двумя местными игроками, появилась информация о том, что «Лукойл» ведет переговоры о покупке 29% акций Аргентинского концерна «Диспол». Правительство Испании сразу же заявила что надеется сохранить за компанией независимость.

Кроме объемов переработки «Лукойл» намерен активно инвестировать добычу нефти.

Ожидается, что на ОПЕК в Алжире страны-экспортеры сократят добычу нефти на 1,5 млн. баррелей в сутки, делается это для того чтобы остановить обвал цен на сырье. Другого пути как стабилизировать рынки нет, как убрать из них 3 млн. бареллей нефти. Иначе будет коллапс цены, который затем обернется таким же безудержным ростом в будущем.

По статистике, ежегодно в мире добыча нефти падает на 6%, восполнить эти потери возможно лишь освоением новых месторождений. Инвестировать в неосвоенные участки экономически оправдано лишь тогда, когда баррель нефти стоит не дешевле 75$. Рассчитывать же на альтернативный источник энергии и вовсе не приходится, так они рентабельны при цене 100$ за баррель. Если падение цены на нефть не остановить, через несколько лет мир окажется на грани энергетического коллапса.

13.Мировые цены на нефть

После того как в 2004-2005 годах произошло резкое повышение мировых цен на нефть, нефтегазовое сообщество пытается предугадать, как они будут меняться в будущем. И этот интерес оправдан. От того, каким, повышающим или понижающим, будет вектор цены, во многом зависят внутренние цены на нефтепродукты, объемы и эффективность экспорта, налоговые сборы, доходная часть бюджета страны и, наконец, уровень инфляции. Статисты России (Госкомстат) на основе данных 2002-2004 годов вывели зависимость влияния мировых цен на внутренние цены в различных секторах экономики России. Так, увеличение мировой цены нефти на 10% вызывает повышение цен в промышленности на 7%, в цветной металлургии на 8%, в машиностроении на 4%, на транспорте на 4%, в нефтеперерабатывающей отрасли на 8%, в газовой отрасли на 6%, в угольной отрасли на 9%, в электроэнергетике на 7%. Критерий "цена нефти" кроме того, что является важным показателем в системе производственно-хозяйственных отношений, еще и служит индикатором соответствия спроса и предложения на нефть. В этой связи важен анализ не только динамики мировой цены на нефть и динамики мирового спроса, но и динамики предложения в среднесрочном и долгосрочном периодах. Именно этими вопросами и озаботились эксперты Департамента ТЭК Министерства промышленности и энергетики РФ, обнародовав на конференции "Газ России" соответствующие расчеты и выводы.

14.Взаимосвязь падения цен на нефть и повышения курса доллара

Цены мирового рынка на нефть по итогам торгов 12 декабря 2008г. на ведущих нефтяных биржах понизились. Официальные цены нефтяных фьючерсов ближайшего месяца поставки составили: в Лондоне на InterContinental Exchange Futures - IPE Brent Crude - 46,41 (-0,98) долл./барр.; в Нью-Йорке на New York Mercantile Exchange - Light, Sweet Crude Oil - 46,28 (-1,70) долл./барр.

Черное золото подешевело на фоне развития событий вокруг американских автопроизводителей, которым было отказано в предоставлении финансовой помощи. Сенат конгресса США заблокировал законопроект о выделении "большой детройтской тройке" - General Motors, Ford и Chrysler - 14 млрд долл., чем серьезно осложнил положение автоконцернов.

Главным же фактором падения цен на нефть является неуверенность инвесторов, которые опасаются, что американскую экономику в ближайшей и долгосрочной перспективе ожидает усугубление рецессии, которая длиться в США уже 6 месяцев, следствием которой является падение объема производства, из чего следует что спрос на нефть падает и цены на черное золото соответственно тоже падают.

При этом, по подсчетам, снижение цен на бензин в США на один цент позволяет сэкономить американским потребителям порядка 1 млрд долл. В масштабах же мировой экономики снижение цен на нефть на 20 долл. дает в общей сложности 700 млрд долл. Именно такую сумму американское правительство выделило на оказание помощи американскому финансовому сектору, указывает эксперт.

Нефть покупают за доллары – это перекрывает затраты на добычу нефти в том случае, если курс доллара растет.

В мире около 30 трл. долларов «ищут» куда инвестироваться. Раньше предметом инвестирования была нефть, в следствии чего она росла в цене. Но при рецессии цена на нефть падает, но 30 трл. Долларов так и остались для инвестирования. Все упало в цене, инвестировать сырье стало невыгодно, поэтому покупают доллар, в надежде на могущественную репутацию США. Люди думают что валютный рынок принесет им доход и вкладывают деньги в доллар, в следствии чего его курс и растет.

15.Проблемы инвестирования нефтегазовой промышленности

В настоящее время возникает необходимость в проведении переоценки ресурсов и запасов нефти на совершенно новой методологической и классификационной основе, в том числе с учетом изменившихся экономических условий.

Эффективная система государственного регулирования отрасли пока не сформирована. Поэтому она вошла в кризисное состояние и при снижении мировых цен на нефть перестает быть источником устойчивых поступлений в бюджет. Единственная возможность изменить ситуацию – создание конкурентного рынка. Для этого необходимы меры структурной политики, и в первую очередь, поддержка малого предпринимательства. При реализации этих целей к 2020 г. объем переработки возрастет до 215 млн т/г с увеличением ее глубины до 85%.

В отличие от нефтеперерабатывающей промышленности переработка газа имеет значительный экспортный потенциал. Стратегией предусмотрено увеличение переработки газа более чем в два раза, рост производства моторного топлива, полиэтилена, полипропилена, метанола и др.

Ускоренное развитие производства продукции с высокой добавленной стоимостью даст толчок развитию "новой экономики", по цепочке оживит смежные производства, приведет к увеличению занятости населения и расширению спроса, и в итоге будет способствовать общему подъему экономики.

Таблица . Экспорт энергетических ресурсов из России

| Показатели | Год | |||||||

| 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2020 | ||

| Всего, млн т у.т. из него: | 706 | 480 | 554 | 530-575 | 530-600 | 550-600 | 565-585 | |

| - нефть и нефтепродукты, млн т | 286 | 162 | 188 | 160-175 | 155-180 | 155-170 | 150-165 | |

| – природный газ, млрд м 3 | 213 | 191 | 217 | 245-260 | 245-275 | 260-280 | 275-270 | |

| –уголь, млн т у.т. | 30 | 22 | 25 | 14-18 | 15-20 | 15-21 | 18-20 | |

| электроэнергия, млрд кВт.ч | 37 | 19 | 13 | 22-25 | 30-35 | 35-55 | 40-75 | |

Современной России необходим приток инвестиций для решения не только текущих, повседневных задач, связанных с экономическим развитием по схеме расширенного воспроизводства в рамках заданной экономической модели, но и задач чрезвычайного характера. Они возникают, например в условиях нынешнего кризиса, массовым выходом из строя оборудования, давно отжившего свой срок, но продолжающего работать в аварийном режиме. К числу чрезвычайных задач также относятся поиск инвестиций для повышения темпов развития, реформирования экономики и обеспечения структурной перестройки.

В России доля инвестиций в ВВП в 2000 г. составляла, по данным ЮНКТАД, 17%, в США и Норвегии - 22%, в Таиланде, Индии, Индонезии, Турции, Египте, Австрии, Германии, Нидерландах, Австралии - 23-24%, в Польше, Испании, Японии, Южной Корее - 26-29%, в Китае - 37%[1]. При этом следует иметь в виду, что объем ВВП в России в 2000 г. был меньше, чем в КНР в 4,9 раза, чем в Южной Корее - в 1,8 раза, чем в Испании - в 2,2 раза, чем в Германии - в 7,4 раза, чем в США - в 39 раз.

О низком уровне инвестиций в основной капитал свидетельствует также и индекс объема валового накопления основного капитала. Величина этого индекса (1990 г. = 100) для России в 2000 г. оценивалась всего лишь в 26. Это означает, что объем инвестиций в основной капитал в 2000 г. был почти в четыре раза ниже, чем в 1990 г. Для сравнения, на рубеже нового века этот показатель для Польши составлял 228, Ирландии - 198, США - 130, Венгрии - 135, Великобритании – 128.

Таким образом, проанализировав положение с инвестированием в России, можно сделать вывод: если ситуация радикально не изменится, страна будет обречена на десятилетия вялотекущего существования, не позволяющего даже приблизиться к западным стандартам экономического развития и материального благополучия населения. Для того чтобы двигаться вперед и обеспечить экономическое процветание, необходимо использовать любые источники инвестиционных средств как внутри страны, так и вне ее. На российском инвестиционном поле хватит места всем участникам инвестиционного процесса - и частным отечественным инвесторам, и иностранным предпринимателям, и государственным организациям.

Заключение

В данной работе была изучена нефтегазовая промышленность в условиях экономического кризиса. Для этого были рассмотрены виды кризисов, классификация, группы, волны кризисов.

Также были проанализированы причины кризисов, последствия, угрозы валютного кризиса, пути его предотвращения. Сделан вывод, что для предотвращения валютного кризиса нужно перейти к гибкому курсу рубля, ограничив госрасходы, они должны увеличиваться не больше прироста ВВП, а также взяв курс на политику дорогих денег, которые ограничат кредитование предприятий.

Исследованы проблемы нефтегазовой промышленности в условиях кризиса, была проанализирована проблема ускоряющегося сокращения объемов добычи нефти, причины спада. Итог таков: Упадок нефтедобывающей промышленности обусловлен наличием комплекса взаимосвязанных причин. Выход из настоящего положения затруднен глобальным характером стоящих проблем, поэтому если продолжится экономический кризис в стране то добыча нефти, по всей вероятности, будет и впредь сокращаться. Дело в том, что остановка добычи и последующее ее возобновление - сложный технологический процесс, а накапливать до лучших времен огромные объемы добытой нефти проблематично. В этой связи реальный вклад России в сокращение предложения на международном рынке нефти представляется ограниченным.

Проанализировано размещение основных нефтегазовых баз России.

Анализируя данную информацию был сделан следующий вывод: нефтедобывающей промышленности Российской Федерации свойственна чрезвычайно высокая концентрация в ведущем районе Западной Сибири.

Рассмотрено положение нефтегазодобывающих компаний в современных условиях финансового кризиса, их проблемы, пути решения, планы на время кризиса. В целом, перспективы внешнеэкономических связей ТЭК РФ будут зависеть от рациональности и эффективности государственной политики в данной сфере, повышения уровня воспроизводства ресурсной базы, улучшения показателей внутренней энергоэффективности, привлечения инвестиций в отрасль и общей стабильности мировых энергетических рынков.

Сделан вывод что если падение цены на нефть не остановить, через несколько лет мир окажется на грани энергетического коллапса.

Список литературы

1. Антикризисное управление. Учебник – 2-е изд., доп. и перераб. / Под ред. проф. Э. М. Коройкова.- М.: ИНФРА – М, 2005.-620 с.

2. Гордеев О.Г. Состояние и перспективы развития нефтяной и газовой промышленности. Нефтяное хозяйство, №1, 2003

3. «Нефть России», журнал, 2002-2004 гг.

4. Основные показатели инвестиционной и строительной деятельности в РФ в 2002 г. - М.: Госкомстат России. - 2003. - № 1

5. Энергетическая стратегия России на период до 2020 года. М., 2003

6. Ясин Е. Перспективы российской экономики: проблемы и факторы роста // Вопросы экономики. - 2002. - № 5

7. «Менеджмент в России и за рубежом», журнал, №5’2006 сентябрь-октябрь

8. Зайнутдинов Р.А., Крайнова Э.А. Теория и практика повышения эффективности нефтегазодобывающего производства: Монография..-М. ГУП Изд. «Нефть и газ» РГУ нефти и газа им. Губкина, 2002. -384 с.

9. Антикризисное управление: теория, практика, инфраструктура: Учебно-практическое пособие/ Отв. ред. Г. А. Александров. – М.: Издательство БЕК, 2002 – 544 с.

10. «Макроэкономика» А. Луссе, 1999, с.153-163.

11. «Экономика» С. Фишер, Р. Дорнбуш, Р. Шмалензи, 1993, с.580

12. Анисимов А. «Статистика кризиса и его механизм в России» // Проблемы теории и практики управления, 1996, №6, с.106-112.

13. www.rbc.ru

14. www.ivr.ru

15. www.gks.ru

16. www.budgetrf.ru

17. www.minprom.gov.ru