Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Правовое регулирование деятельности налоговых органов РФ

Дипломная работа: Правовое регулирование деятельности налоговых органов РФ

На тему:

Правовое регулирование деятельности налоговых органов РФ.

Введение

Среди множества экономических рычагов при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и организаций, независимо от их ведомственной подчиненности, форм собственности и организационно-правовой формы. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

В соответствии с п.1 ст.30 Налогового кодекса налоговыми органами в Российской Федерации являются Государственная налоговая служба РФ и ее территориальные подразделения в Российской Федерации.

Таким образом, в указанном пункте повторяются положения, закрепленные ранее в Законе РСФСР от 21.03.91 N 943-1 «О Государственной налоговой службе РСФСР» (ст.2) и Положении о Государственной налоговой службе РФ, утвержденное. Указом Президента РФ от 31.12.91 N 340 «О Государственной налоговой службе РФ»(п.1). 1

В связи с тем, что к числу основных функций таможенных органов относится взимание налогов, таможенных пошлин и таможенных сборов, которые относятся к числу федеральных налогов и сборов, а также в связи с тем, что они обязаны вести борьбу с нарушениями налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу РФ (ст.10 Таможенного кодекса РФ) Налоговым кодеком Российской Федерации (далее по тексту НК РФ) установлено, что таможенные органы, в случаях предусмотренных Налоговым кодексом, а также в соответствии с таможенным законодательством и иными федеральными законами обладают полномочиями налоговых органов (п.2 ст.30 НК). Например, согласно п.3 ст.34 НК таможенные органы вправе привлекать к ответственности лиц за нарушение законодательства о налогах и сборах в связи с перемещением товаров через таможенную границу РФ.

Таким образом, в Налоговом кодексе впервые нашла закрепление норма об обладании таможенными органами в определенных случаях, полномочиями налоговых органов.

Происходящие в России изменения в области политики и экономики, изменение правовых и бюджетных отношений меж уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики и построения эффективной, справедливой и стабильной налоговой системы. Необходимость изменения действующего налогового законодательства диктуется и его крайним несовершенством, выражающимся, в частности в отсутствии единой законодательной и нормативной базы налогообложения, многочисленности нормативных документов и частом несоответствии законов и подзаконных актов, регулирующих налоговые отношения, а также законов, относящихся к иным отраслям права, но вторгающихся в вопросы регулирования налоговых отношений, существование правовых пробелов и отсутствие достаточных правовых гарантий для участников налоговых отношений. Изменения требуют и чрезмерно жесткие нормы ответственности за налоговые нарушения, применяемые сегодня при отсутствии ясного законодательства, предупредительных процедур и нечеткости формулирования правового положения налоговых органов.

Тема данной дипломной работы особенно актуальна в настоящий момент. Сейчас сложилась критическая ситуация в России в сфере налогообложения и для скорейшего ее преодоления необходима правовая база, которая позволит выровнять взаимоотношения между властными органами, налоговыми органами и налогоплательщиками. Только с помощью неё можно построить действительно правовое государство, которое бы по настоящему заботилось о своих гражданах и гарантировало бы нам наши права. Страна находится на грани разрухи, где практически ничего не работает.

Как инструмент реализации основных задач в области налоговой политики особую значимость приобретает Налоговый кодекс Российской Федерации - систематизированный законодательный акт, призванный обеспечить комплексный подход к решению насущных проблем налогового права. В Налоговом кодексе Российской Федерации действующие нормы и положения, регулирующие процесс налогообложения, переработаны в соответствии с выбранными приоритетами и направлениями развития налоговой системы.

В предлогаемой работе мы хотели показать, что изменилось в правовом статусе Государственной налоговой службы России в связи с принятием Налогового кодекса РФ, насколько они отвечают требованиям сегодняшнего времени и какие задачи стоят сейчас перед налоговыми органами для выполнения возложенных на них государством функций.

Глава 1. Становление и развитие Государственной

Налоговой Службы

1.1. Возникновение и развитие налогообложения

По Налоговому кодексу РФ налог - это обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, — чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Ф. Аквинский (1225 или 1226 - 1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723 - 1790) говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы.

Итак, как уже говорилось выше, налоговая система возникла и развивалась вместе с государством. На самых ранних стадиях государственной организации формой налогообложения можно считать жертвоприношение, которое далеко не всегда было добровольным, а являлось неким неписаным законом. Еще в Пятикнижии Моисея сказано: «... и всякая десятина на земле из семени земли и из плодов принадлежит Господу». И так, первоначальная ставка налога составляла десять процентов от полученных доходов.

По мере развития государства возникла «светская» десятина, которая взималась в пользу влиятельных князей наряду с церковной десятиной. Данная практика существовала в течении многих столетий: от Древнего Египта до Средневековой Европы. Так В Древней Греции в VII - VI вв. до н.э. представителями знати были введены налоги на доходы в размере 1/10 или 1/20 части доходов. Это позволяло концентрировать и расходовать средства на содержание наемных армий, строительство храмов, укреплений и т.д.

В то же время в древнем мире имелось и серьезное противодействие прямому налогообложению. В Афинах, например, считалось, что свободный гражданин не должен платить прямых налогов. Другое дело - добровольные пожертвования. Но когда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

Многие же стороны современного государства зародились в Древнем Риме. Проследим за развитием там налоговой системы. Первоначально все государство состояло из города Рима и прилегающей к нему местности. В мирное время денежных податей граждане не платили. Расходы по управлению городом и государством были минимальными; поскольку избранные магистраты исполняли свои должности безвозмездно, порой вкладывая собственные средства, так как это было почетно. Главную статью расходов составляло строительство общественных зданий, а эти расходы обычно покрывались сдачей в аренду общественных земель. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами.

Определение суммы налога определялась каждые пять лет избранными чиновниками-цензорами. Граждане Рима делали цензорам заявление о своем имущественном состоянии и семейном положении. Таким образом, закладывались основы декларации о доходах.

В IV-III вв. до н.э. Римское государство разрасталось, основывались и завоевывались все новые города-колонии. Происходили изменения и в налоговом праве. В колониях вводились коммунальные налоги и повинности. Как и в Риме, их величина зависела от размеров состояния граждан, и их определение происходило каждые 5 лет. Римские граждане, проживавшие за пределами Рима платили как государственные, так и местные налоги.

В случае победоносных войн налоги уменьшались, а порой совсем отменялись. Необходимые средства же обеспечивались контрибуцией завоеванных земель. Коммунальные же налоги с тех, кто проживал вне Рима взимались постоянно.

Рим превращался в империю, в состав которой входили провинции, жители которых были подданными империи, но не пользовались правами гражданства. Они были обязаны платить налоги, что было свидетельством их зависимого положения. При этом единой налоговой системы не существовало. Те города и земли, которые оказывали наиболее упорное сопротивление римским легионам, облагались более высокими налогами. Кроме того, римская администрация часто сохраняла местную систему налогов. Изменялось лишь ее направление и использование.

Длительное время в римских провинциях не существовало государственных финансовых органов, которые могли бы профессионально устанавливать и взимать налоги. Римская администрация прибегала к помощи откупщиков, деятельность которых она не могла должным образом контролировать. Результатом была коррупция, злоупотребление властью, а затем и экономический кризис, разразившийся в I в. до н.э.

Необходимость реорганизации финансового хозяйства Римского государства, в том числе и налоговая реформа, были одной из важнейших задач, которые решал император Август Октавиан (63г. до н.э. -14 г. н.э.). Была значительно сокращена практика откупов, переоценена налоговая база провинций, составлены кадастры, проведена перепись, введены обязательные декларации, налоговая служба стала преемственной (то есть опиралась на предшествующие результаты).

Основным налогом в Древнем Риме был поземельный и единая подушная подать для жителей провинций. Уже в Древнем Риме налоги выполняли не только фискальную, но и стимулирующую функцию, так как население вносило налоги деньгами, оно вынуждено было развивать рынок и товарно-денежные отношения, углублять процесс разделения труда урбанизации.

Несколько позже стала складываться финансовая система Руси. Объединение Древнерусского государства началось лишь с конца IX в. Основным источником доходов княжеской казны была дань. Это был, по сути, сначала нерегулярный, а затем все более систематический прямой налог. Князь Олег после своего утверждения в Киеве занялся установлением дани с подвластных племен. Дань взималась двумя способами: «повозом», когда она привозилась в Киев, и «полюдъем», когда князья или княжеские дружины сами ехали за нею.

Косвенное налогообложение существовало в форме торговых и судебных пошлин. Так пошлины взимались за перевоз через реку, за право иметь склады и пр.

После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками - уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. Каждый удельный князь собирал дань в своем уделе сам и передавал ее потом великому князю для отправления в Орду. Сумма «выхода» стала зависеть от соглашений великих князей с ханами. Кроме «выхода» было еще несколько ордынских тягот. В результате, взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины. Уплата «выхода» была прекращена Иваном III (1440-1505) в 1480 г., после чего вновь началось создание финансовой системы Руси. В качестве главного прямого налога Иван III ввел «данные» деньги с черносошных крестьян и посадских людей. Затем последовали новые налоги: «ямские», «пищальные» - для производства пушек, сборы на строительство укреплений и пр. Иван IV также ввел дополнительные налоги.

Для определения размера прямых налогов служило «сошное письмо», которое предусматривало измерение земельных площадей и перевод полученных данных в условные податные единицы «сохи» и определение на этой основе налогов. «Соха» измерялась в четвертях или четях (около 0,5 десятины), ее размер в различных местах был неодинаков. По свидетельству В.О. Ключевского, наиболее нормальными размерами «сохи» промышленной, посадской или слободской были:» 40 дворов лучших торговых людей, 80 средних и 160 молодошных посадских людей, 320 слободских. Кроме нормальных тяглецов из торговых людей были еще маломочные, называемыми бобылями; в соху входило втрое больше бобыльских дворов,чем дворов молодошных торговых людей. Изменчивость размера сохи, очевидно, происходило от того, что на соху падал определенный, однообразный оклад дани, который был соображением о состоятельности местных промышленных обывателей; в ином городе лучшие торговые люди могли платить этот оклад с 40 дворов, а в другом в соху зачислялось большее количество лучших посадских дворов». 1

Сельская «соха» включала определенное количество пахотной земли и менялась в зависимости от качества почвы, а также социального положения владельца. «Сошное письмо» состовлял писец с состоявшими при нем подьячими. Соха как единица измерения была отменена лишь в 1679 г., когда единицей налогообложения стал двор.

Косвенные налоги взимались через систему откупов, главными из которых были таможенные и винные. В середине XVII в. была установлена единая пошлина для торговых людей - 10 денег (5 копеек) с рубля оборота.

Хотя политическое объединение русских земель относится к концу XV в., стройной системы управления государственными финансами не существовало еще долго. Большинство прямых налогов собирал Приказ большого прихода, однако, одновременно с ним обложением населения занимались территориальные приказы. В связи с этим финансовая система России в XV-XVII вв. была чрезвычайно сложна и запутана.

Несколько упорядочена она была в царствование Алексея Михайловича (1629-1676), создавшего в 1655г. Счетный приказ, деятельность которого позволила довольно точно определить бюджет государства.

Современное государство раннего периода новой истории появилось в XVI-XVII вв. в Европе. Это государство еще не имело теории налогов. Практически не существовало крупного постоянного налога, поэтому периодически парламенты выдавали разрешения правителям производить взыскания и вводить чрезвычайные налоги. Плательщиками налога обычно являлись люди, принадлежащие к 3-му сословию.

Государство не имело достаточного колличества профессиональных чиновников, и в результате сборщиком налогов стал, как правило, откупщик. В Европе практиковался метод продажи с аукциона права взимания налога. К чему это приводило - понятно. Поэтому проблема справедливости налогообложения стояла очень остро и привлекала внимание многих ученых и государственных деятелей. Так Ф. Бэкон в книге «Опыты или наставления нравственные и политические» писал: «Налоги, взимаемые с согласия народа не так ослабляют его мужество; примером тому могут служить пошлины в Нидерландах. Заметьте, что речь у нас сейчас идет не о кошельке, а о сердце. Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее действие на дух народа». 1

Но только в конце XVII-XVIII в. в европейских странах стало формироваться административное государство, создавшее чиновничий аппарат и рациональную налоговую систему, состоявшую из косвенных (главная роль-акциз) и прямых (главная роль - подушный и податной) налогов.

Но отсутствие теории налогообложения, необдуманность практических мер приводила порой к тяжелым последствиям (на пример: соляные бунты в царствование Алексея Михайловича)

Эпоха Петра I (1672-1725) характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого строительства,крупномасштабных государственных преобразований. Для пополнения казны вводились все новые налоги (гербовый сбор, подушный налог с извозчиков и так далее). Но в то же время был принят ряд мер для обеспечения справедливости налогообложения, была введена подушная подать.

В последней трети XVIII в Европе активно разрабатывались проблемы теории и практики налогообложения.

В 1770 г. министр финансов Франции Тэрре писал : «Я больше стараюсь добиться равенства в распределении налога, чем точной уплаты десятины» 1 и, хотя Тэрре был вынужден вводить новые налоги (в связи с финансовым кризисом), он отдавал предпочтение косвенным налогом, которые дифференцировались исходя из того класса, к которому принадлежал предмет (товар первой необходимости, товар роскоши и так далее).

В это же время в России прямые налоги в бюджет играли второстепенную роль по сравнению с косвенными( где основная роль - отчисления от казенной питейной продажи).

В этот же период создавалась теория налогообложения. Ее основоположником считается шотландский экономист и философ А. Смит.

В вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» он сформулировал основные принципы налогообложения:

1)Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам.

2)Принцип определенности, требующий, чтобы сумма, способ и время платежа были точно заранее известны плательщику.

3)Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика.

4)Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.1

Именно в конце XVIII в. закладывались основы современного государства, проводящего активную экономическую, в том числе финансовую и налоговую, политику. Это касается, как стран Западной Европы, так и России. Еще при Петре I были образованы 12 коллегий, из которых 4-е заведовали финансовыми вопросами. Екатерина II(1729-1796) преобразовала систему управления финансами. В 1802 г. манифестом Александра I «Об учреждении министерств» было создано Министерство Финансов и определена его роль. В манифесте говорилось: « Должность Министра финансов имеет два главных предмета: управление казенными и Государственными частями, кои доставляют Правительству нужные ... доходы и генеральное всех доходов разсигнование по разным частям Государственных расходов».2

На протяжении XIX в главным источником доходов оставались государственные прямые (главные - подушная подать и оброк) и косвенные (главный-акцизы) налоги. Отмена подушной подати началась с 1882 г. Кроме государственных прямых налогов существовали земские сборы, специальные государственные сборы, пошлины

В 80-х гг. XIX в. начало внедряться подоходное налогообложение. Ставки налога в России вне всякого сомнения стимулировали промышленников к получению максимальной прибыли (так как рост ставки налога на прибыль в зависимости от размеров прибыли был достаточно мал).

В России в к. XIX в. начался период урбанизации и развития капитализма, росли доходы бюджета, происходили не только количественные, но и качественные изменения.

Но развитие России было прервано: сначала I мировая война (увеличение бумажно-денежной эмиссии, повышение сборов, налогов, акцизов, падение покупательной способности рубля, уменьшение золотого запаса, увеличение внутреннего и внешнего долгов и прочее), потом февральская революция (нарастание инфляции, развал хозяйства, эмиссия необеспеченных денег). Очередной спад во всей финансовой системе наступил после Октября 1917 г. Основным источником доходов власти опять стала эмиссия и контрибуция, что отнюдь не способствовало налаживанию хозяйства.

Определенный этап налаживания финансовой системы наступил после провозглашения НЭПа. Появились иностранные концессии, разработана система налогов, займов, кредитных операций. Период НЭПа показал, что нормальное налогообложение возможно только при правовой обособленности предприятий от государственного аппарата управления.

Важную роль в налоговой системе играл налог с оборота. В Европейских странах он эволюционировал в НДС, в России же он больше тяготел в сторону акцизов. На протяжении многих лет налог с оборота вызывал отклонение цен не товары от их стоимости, препятствовал установлению рыночных цен и развитию хозрасчетных отношений. Другим важным налогом был подоходно-поимущественный налог. Он представлял собой прежде всего налог на капитал. Поимущественное обложение было прогрессирующим. В результате всякое слияние капиталов было практически невозможным. Плюс к этому дважды облагались налогом доходы участников АО : сначала как совокупный доход АО, а затем как выплаченные дивиденды. Подобный налоговый гнет толкал частных предпринимателей на путь спекуляции, препятствовал рациональной концентрации и накоплению капитала даже на самом примитивном уровне.

В дальнейшем финансовая система России эволюционировала в направлении, противоположном процессу общемирового развития. От налогов она перешла к административным методам изъятия прибыли предприятий и перераспределения финансовых ресурсов через бюджет страны, что привело страну в конце концов к кризису.

Процесс становления налоговой системы, в более или менее цивилизованной форме, начался в России в конце XIX столетия, вызванный ростом государственных потребностей, в связи с переходом страны от прежнего натурального хозяйства к денежному. В течении 1881-1885 гг. была проведена налоговая реформа, в ходе которой были отменены соляной налог и подушная подать, введены новые налоги и создана податная служба. В новой налоговой системе наибольшее место отводилось акцизам и таможенным пошлинам. Косвенные налоги составляли почти половину всех налоговых поступлений в государственный бюджет. Прямые налоги, основная составляющая всех сумм, поступающих, в настоящее время, в бюджет от сбора налогов, в то время составляли примерно 7% всего бюджета.

Поступление податей до 1885 г. контролировала[AK1] Казённая палата, учреждённая ещё в 1775 г.. Контроль этот заключался лишь в учёте налогов, поступающих в казну. Аппарата, который имел бы не только учётные функции, не было. Сбором налогов занималась полиция. Однако, в 1885 г., исходя из необходимости постоянного податного надзора на местах, был учреждён институт податных инспекторов при Казённой палате в количестве 500 человек, на которых был возложен контроль за своевременным и полным поступлением налоговых платежей на всей территории России. Податные инспекторы были наделены довольно таки широкими полномочиями, сходными по объему с полномочиями сегодняшних налоговых инспекций

Как было сказано выше, основная масса налоговых платежей приходилась на долю акцизов, в связи с этим основная масса нарушений выявлялась в этой сфере податных отношений. Нарушения эти проявлялись, в основном, в реализации подакцизных товаров без соответствующих ярлыков, свидетельствующих об уплате продавцом акцизного сбора. Ответственность за акцизные нарушения предусматривалась в Уставе об акцизных сборах 1883 г. [1].

В России в любое время существовало неприязненное отношение к налогам, в отличии от западноевропейских государств, где плата налогов считается даже предметом гордости налогоплательщиков. В таком государстве человек редко когда скажет: «Я гражданин этой страны», скорее он скажет: «Я налогоплательщик». Подобная высокая налоговая культура обуславливается тем, что в таких государствах институт налогов имеет историю гораздо более продолжительную, нежели в России. Именно вокруг налогов, в странах западной Европы, разгоралась борьба между королём и парламентом. Парламент именно тогда получил законодательную власть, когда получил сначала власть в области финансов, т.е. соглашаться или не соглашаться с королём по вопросам установления и сбора налогов. К тому же, у российского законодателя всегда была склонность к достаточно большим ставкам налогов, что в свою очередь, опять же, не прибавляло популярности налогам. И не всегда налоги использовались (и используются) в качестве источника доходов для бюджета. Например, в период Новой Экономической Политики налоги использовались больше, как орудие борьбы с буржуазией.

Надо сказать, что с октября 1917 г., в связи с отменой права собственности на землю, аннулированием ценных бумаг, национализацией промышленности и запрещением частной собственности были уничтожены почти все возможные объекты налогообложения. Налоговая политика новой власти сводилась только лишь к принудительному сбору с крестьянства, так называемой продразвёрстки, которая не носила даже характер налога. По декрету от 30.10.1918 г. принудительно изымались все излишки сельскохозяйственной продукции сверх необходимого минимума для собственного потребления. Лишь с переходом государства к новой экономической политике, в мае 1921 г., возникла необходимость создания новой налоговой системы. Был введён общегражданский налог, к уплате которого привлекалось всё трудоспособное население, поделённое на разряды. В 1923 г. была проведена реформа налогообложения крестьянства, установлен единый сельскохозяйственный налог, промысловый и подоходный налоги, налог на сверхприбыль, налог с наследств и дарений, гербовый сбор. Но высокие налоговые ставки явились одной из главных причин постепенного сокращения частной торговли и промышленности, они привели к резкому неприятию частными налогоплательщиками нового налогового законодательства и, как следствие вышеуказанных причин, повлекли массовое уклонение плательщиков от уплаты налогов

1.2. Становление и развитие Государственной налоговой службы России.

Государственная налоговая служба России имеет давнюю историю. В эпоху феодальной раздробленности процедура сбора податей осуществлялась, как правило, самими князьями, которые с дружинниками периодически объезжали свои владения, либо но их поручению это делалось специально на то уполномоченными людьми - данниками. Фактически не изменился порядок сбора налогов и во времена татаро-монгольского ига. Особые чиновники (осинники, мытники, таможенники, пошлинники и др.) систематически собирали дань с населения, значительная часть которой передавалась завоевателям.

Удельный характер княжения исключал возможность появления на Руси того времени единообразной налоговой системы. Лишь с появлением российской государственности и централизацией власти в конце XV века сложились предпосылки для создания специальных органов, ведающих сбором налогов в масштабе государства.

Прообраз единой налоговой службы оформился в княжение Ивана III с появлением финансового управления казенного приказа. В царствование Алексея Михайловича число приказов, ведавших сбором налогов, значительно увеличилось, и лишь в 1718 г. они были упразднены Петром 1 в связи с учреждением камер-коллегии, в обязанности которой вменялось «надзирание и правление над окладными и неокладными доходами». Однако наряду с налогами она должна была заниматься устройством дорог, вопросами земледелия, состоянием урожая, другими проблемами государственного строительства. Органом камер-коллегии в провинции был земский комиссар, который со своими помощниками — нижними комиссарами собирал подати, надзирал за эксплуатацией государственных имуществ, выполнял целый ряд других, не связанных с взиманием налогов функций. Надо признать, что с самого начала своей деятельности камер-коллегия не стала тем центральным органом, который определял бы налоговую политику государства. Более того, вскоре после ее создания сбор подушной подати перешел к военной коллегии, монетная и горная регалии — к берг-коллегии, морские пошлины и некоторые важные доходы с государственных имуществ — к камер-коллегии, гербовая бумага — к мануфактур-коллегии. Предпринятые в 1731 г. попытки нового регламента по оживлению деятельности камер-коллегии успеха не имели.

Во времена Екатерины II, указом от 24 октября 1780 г. была учреждена экспедиция о государственных доходах. Спустя год ее разделили на четыре самостоятельных экспедиции: первая занималась доходами, вторая — расходами, третья — ревизией счетов, четвертая — взысканием недоимок, недоборов и начетов. Все четыре экспедиции подчинялись генерал- прокурору. Петровские коллегии к этому времени были - упразднены, а их функции по финансовому управлению переданы казенным палатам. 8 сентября 1802 г. было создано министерство финансов, основной задачей которого стало «управление казенными и государственными частями, кои доставляют правительству нужные на содержание его доходы, и генеральное всех доходов ассигнование по разным частям государственных расходов».1

Структурным подразделением министерства финансов был департамент Податей и сборов, который в 1863 г. разделили на два самостоятельных департамента: окладных сборов и неокладных сборов. Последний в мае 1896 г. был преобразован в главное управление неокладных сборов и казенной продажи питий. Наряду с названными подразделениями работой по взиманию налогов занимался департамент торговли и мануфактур.

На местах вопросы налоговой системы решались казенными палатами, подчиненными министерству финансов. Казенная палата состояла из управляющего, помощника управляющего, начальников отделений и других членов по штату. При казенной палате образовывалось губернское податное присутствие. В 1885 г. в ведении казенных палат были учреждены должности податных инспекторов, которые осуществляли контроль за правильным взиманием налогов, пошлин и различных сборов на своих участках. Таких участков на территории Российской империи на 1902 г. насчитывалось 500. Учитывая особую значимость деятельности податных инспекторов, их назначение на должность и распределение по губерниям осуществлялось лично министром финансов.

На податного инспектора возлагалось наблюдение за правильным производством торговли, поступлением окладных сборов, исчислением и взиманием пошлин по безвозмездному переходу имуществ (с наследования, дарений и т. п.), участие в раскладке поземельных налогов и со сборов с городских недвижимых имуществ, председательство в уездных податных присутствия и участие по некоторым делам в уездных съездах (и соответствующих учреждениях). Податные инспекторы изучали реальное положение дел в хозяйственной деятельности населения и размеры получаемых доходов. Они же расследовали факты злоупотреблений по сокрытию доходов от налогообложения, уклонения от уплаты налогов. Должность податного инспектора была престижной, имела высокий образовательный и квалификационный ценз. Податной инспектор освобождался от воинской повинности, имел должностную печать с малым орлом и горизонтальным шрифтом, вел свое делопроизводство. В соответствии с Табелем о рангах он был чиновником VI класса и при наличии высшего образования уже через три года работы получал орден Святой Анны III степени, тогда как чиновники других ведомств в этом случае могли претендовать лишь на орден Святого Станислава III степени. Если казенная палата ведала прямыми и большинством косвенных налогов, то акцизными сборами занималось губернское акцизное управление. Акцизные сборы представляли собой налог на те виды промышленной деятельности и торговли, продукты которых отличались повышенным спросом: спирт и вино, сахар, табак, чай, спички и т.д.

Для упорядочения работы по раскладке, учету и взиманию основных видов налогов в конце XIX — начале XX веков стали создаваться присутствия по различным видам налогообложения — коллегиальные органы управления: губернские и уездные податные раскладочные присутствия. После упразднения губернского податного присутствия его функции были переданы- самой казенной палате и специальным присутствиям по основным налогам: присутствию по налогу с недвижимых имуществ, присутствию по квартальному налогу и присутствию по государственному промысловому налогу, возглавляемому губернатором лично. Членами этого присутствия являлись также управляющий казенной палатой, вице-губернатор, прокурор председательствующий окружного (губернского) суда, управляющий акцизным управлением. Раскладочные присутствия в уезде, возглавляемые податным инспектором участка, сохранились вплоть до 1917 г.

Февральская буржуазно-демократическая революция 1917 г. не внесла сколь-нибудь серьезных изменений в систему и структуру налоговых органов. Радикальные перемены начались только в конце 1918 г. 31 октября 1918 г. Совет Народных Комиссаров принял Декрет об организации финансовых отделов губернских и уездных комитетов Советов рабочих, крестьянских и красноармейских депутатов.1

Этим декретом было утверждено Положение об организации финансовых отделов губернских и уездных исполкомов и одновременно упразднены казенные палаты, акцизные управления и финансовые органы местных самоуправлений. Губернский финансовый отдел состоял из подотделов: сметно-кассового, прямых налогов и пошлин, косвенных налогов и секретариата. Финотдел уездного исполкома делился на два подотдела: сметно-кассовый и налоговый.

Из инструмента финансовой политики и регулятора рыночных отношений налоги были превращены в орудие классовой борьбы, средство экономического подавления не только «капиталистов и помещиков», но и большого количества людей, относящихся, как сейчас принято говорить, к среднему классу. К примеру, принятый в 1918 г. Чрезвычайный десятимиллиардный налог носил откровенно конфискационный характер. Фактически все губернии России облагались многомиллионной данью для усиления Красной Армии, которая готовилась к оказанию помощи пролетариату Европы в завершении мировой революции.1

Гражданская война и хозяйственная разруха привели к политике военного коммунизма, когда частная торговля полностью запрещалась, вводились плановое снабжение населения товарами первой необходимости (карточная система), трудовая повинность, продразверстка и т.п. В этих условиях ни о каких цивилизованных способах пополнения государственной казны не могло быть и речи. Переход к восстановлению народного хозяйства начался с марта 1921 г.: разверстка была заменена продналогом, разрешена свободная торговля, а экономика в целом ориентировалась на государственно - капиталистический путь развития. Декрет ВЦИК «О замене продовольственной и сырьевой разверстки натуральным налогом»2 предусматривал единый налог на все сельскохозяйственное производство. Однако правила взимания такого налога в 1921 г. разработаны не были, а ситуация с продовольствием вновь складывалась так, что налоги вводились применительно к отдельным отраслям сельского хозяйства и видам продукции. До марта 1922 г. натуральный налог выплачивался сеном и соломой, картошкой и капустой, медом и другими продуктами питания, всего около 20 наименований. Это не могло не сказаться на равномерности и полноте обложения сельского населения. Дело осложнилось и тем, что налоги в начале 20-х годов взимались различными органами. Так, продовольственный налог собирался наркоматом продовольствия; подворно-денежный налог — местными органами власти; трудналог в денежной части — наркоматом финансов, а в натуральный — наркоматом труда. С 1924 г. предпринимаются попытки перейти к денежному исчислению и взиманию налогов.

В период НЭПа основной задачей налоговой политики Советского государства, наряду с другими задачами, стало вытеснение частника из всех сфер производства, усиление обложения капиталистических элементов. В новых экономических условиях начинают меняться характер налогов, их значимость в обеспечении доходной части бюджета. В хозяйственном механизме, где цены устанавливаются в плановом порядке, вне какой-либо зависимости от спроса и предложения, налоги перестают быть регуляторами экономических отношений в их классическом понимании. Следует отметить особую роль сельхозналога в экономическом разгроме деревни, разрушении многовекового уклада хозяйствования на земле. Решающим в этом деле стал принятый тогда курс на коллективизацию сельского хозяйства. В 1928 г. была проведена реформа сельхозналогов и уже к 1930 г. дифференциация налоговых платежей оказалась такова, что 2,8% крепких хозяйств обязывались выплатить 29,6% всего сельскохозяйственного налога. Остальные 70% налога возлагались на середняцкие хозяйства, которые в структуре сельского населения занимали 60,4%. Свыше трети всех крестьянских хозяйств освобождались от выплаты сельхозналога из-за бедности.1

Одновременно с реформой налоговой системы началось строительство нового налогового аппарата. В соответствии с Положением о Народном комиссариате финансов, утвержденным ВЦИК 26 июля 1921 г., в составе Наркомфина было создано организационно-налоговое управление, которое позднее переименовали в управление налогами и государственными доходами. В губернских и уездных финотделах налоговые подразделения остались без особых изменений. Были упразднены податные инспекторы при уездных финотделах и сформирован штат фининспекторов, который осуществлял контроль за взиманием прямых налогов и подчинялся непосредственно губфипотделам.

В 1925 г. Наркомфин СССР принял Положение о наружном налоговом надзоре, где определялись права, обязанности, задачи и функции финансовых инспекторов, их помощников и финансовых агентов. На наружный налоговый надзор возлагалось обследование плательщиков налогов, изучение источников их доходов, объектов налогообложения. Ведение окладного счетоводства (карточки недоимок, книги, отчетные ведомости и др.) передавалось кассовым органам, а взимание платежей — налоговым агентам.

К 1930 г. налоговый аппарат Наркомфина СССР превысил 17 тыс. человек. Из них половина работала в финансовых органах, а остальные входили в аппарат наружного налогового надзора. Учитывая, что к этому времени с капиталистическим элементом как в городе, так и на деревне в - основном было покончено, налоговая реформа 1930 г. внесла изменения и в организацию налогового аппарата. Основным звеном системы стала налоговая инспекция — структурное подразделение районных и городских финансовых отделов. К руководящим и контролирующим звеньям относились налоговые отделы краевых, областных и городских (с районным делением) финансовых органов, управления налогов и сборов наркоматов финансов союзных республик и Наркомата финансов СССР.

В соответствии с Положением о налоговой инспекции районных и городских финансовых отделов и налоговых ревизоров 1949 г. в районах и городах, не имеющих районного деления, действовали налоговые инспекции, состоящие из старшего налогового инспектора, участковых налоговых инспекторов, их помощников, налоговых агентов в сельской местности, работников бухгалтерии. Структура и штатная численность каждой инспекции определялась количеством налогоплательщиков, территориально-экономической характеристикой города (района). В крупных городах в состав налоговых инспекций входили инспекторы по налогам с заработной платы рабочих и служащих, местным налогам с предприятий, учреждений и организаций и государственной пошлины.

Исключительное значение придавалось контролю за взиманием налогов со стороны вышестоящих финансовых органов. Специальный аппарат, контролирующий соблюдение законов при взимании налогов, состоял из ревизоров и старших ревизоров в краевых и областных финотделах, а также из ревизоров, старших и главных ревизоров в министерствах финансов союзных республик и Минфине СССР.

В 1959 г. были произведены очередные перемены в структуре налоговых органов. Управление налогов и сборов, налоговые отделы и инспекции были переименованы соответственно в управления, отделы и инспекции государственных доходов. Их функции практически не измелились. Управление государственных доходов Министерства финансов СССР продолжало заниматься планированием поступлений налогов и других доходов в целом по Союзу и по союзным республикам, следило за выполнением плана поступлений платежей в государственный бюджет; разрабатывало проекты ставок налога с оборота на промышленные и продовольственные товары, проводило ревизии, проверки и обследования работы по государственным доходам в министерствах финансов союзных республик, а также в местных финансовых органах, выполняло другие работы. В союзных республиках аналогичные функции выполнялись. управлением государственных доходов министерства финансов союзной республики. В краях, областях, автономных республиках, автономных областях, национальных округах были созданы отделы государственных доходов.

Структурными элементами управлений, отделов были подразделения по налогу с оборота, отчислений от прибыли и прочих доходов, налогов и сборов с населения, планирования и учета и т. д. Основная работа по систематическому контролю за выполнением планов госдоходов, правильным исчислением и своевременным поступлением всех платежей в бюджет возлагалась на городские и районные инспекции по государственным доходам, которые входили в структуру районного (городского) финансового отдела исполкома соответствующего Совета народных депутатов. Численный состав инспекции зависел от объема выполняемых работ. Возглавлял инспекцию начальник, если в штате было свыше десяти сотрудников, или старший инспектор, если менее десяти. Руководство работой инспекции государственных доходов осуществлялось заведующим городским (районным) финансовым отделом. Он решал вопросы приема на работу, перемещения с одной должности на другую, определял порядок работы инспекторского состава. На сотрудников районных (городских) инспекций государственных доходов возлагался постоянный контроль за поступлением от предприятий и организаций платежей в бюджет; проведение документальных проверок по полученным отчетам, первичным бухгалтерским документам. Инспекторы и экономисты разрабатывали предложения по обеспечению своевременного выполнения планов поступления платежей в бюджет; изыскивали дополнительные источники доходов, вели учет предприятий и организаций, обязанных вносить платежи в бюджет, выполняли другие контрольные функции. Отход от административно-командной модели развития экономики и переход к рыночным отношениям потребовали радикальных перемен не только в налоговом законодательстве. Возникла настоятельная необходимость в реорганизации налоговых органов.

Государственные налоговые инспекции появились в 1990 году, в соответствии с постановлением Совета Министров СССР от 24.01.90 г. № 76 "О Государственной налоговой службе"1. Правовое положение данной структуры закреплялось Законом СССР от 21.05.90 г. "О правах, обязанностях и ответсвенности государственных налоговых инспекций."2

31 декабря 1991 года Указом Президента РФ "О государтственной налоговой службе" органы налоговой службы были выделены из Министерства РФ и преобразованы в систему центральных органов государтсвенного управления с подчинением Президенту и Правительству РФ. В марте 1992 года при налоговой службе были образованы специальные подразделения по предупреждению, выявлению и пресечению нарушений налогового законодательство, а также обеспечению безопасности деятельности этой службы и ее сотрудников под названием Главное управление налоговых расследований. В последствии в июне 1993 года это подразделение было преобразовано в федеральные органы налоговой полиции как самостоятельный орган.

Передача все новых полномочий Государственной налоговой службе, на которых мы остановимся в других разделах данной работы, привело к необходимости придать ему статус Министерства и Указом Президента РФ от 23 декабря 1998 года № 1635 "О Министерстве Российской Федерации по налогам и сборам"1 Государственная налоговая служба Российской Федерации преобразовано в Министерство Российской Федерации по налогам и сборам

Глава 2. Организация деятельности Государственной налоговой службы.

2.1 Правовая база деятельности Государственной налоговой службы.

В соответствии с Положением о Государственной налоговой службе Российской Федерации1 ее центральный аппарат и органы на местах в своей деятельности руководствуются Конституцией Российской Федерации, конституциями республик в составе Российской Федерации, Законом РФ от 21 марта 1991 г. «О Государственной налоговой службе РФ», Налоговым кодексом РФ, другим законодательством Российской Федерации и республик в ее составе, указами и распоряжениями Президента Российской Федерации, постановлениями высших органов представительной власти Российской Федерации и республик в составе России, постановлениями и распоряжениями Правительства Российской Федерации, решениями органов государственной власти краев, областей, автономных образований, городов Москвы и Санкт-Петербурга, районов, городов и районов в городах по налоговым вопросам.

В перечне нормативно-правовых актов не случайно на первом месте стоит Конституция Российской Федерации. Содержащиеся в ней нормы, регулирующие налоговые отношения, имеют высшую юридическую , силу, прямое действие и применяются на всей территории Российской Федерации. В ст.ст. 57, 71, 72, 75, 106 Конституции РФ определяются субъекты налогообложения и их гарантии, исключительная компотенция Российской Федерации и компетенция субъектов федерации в сфере налогового регулирования, называются органы налогового правотворчества и процедура принятия законов о налогообложении.

Конституционные нормы находят детализацию в законах и подзаконных актах, регулирующих общественные отношения как в организации работы налоговых органов, так и в конкретных сферах налогообложения.

При характеристике правовой основы деятельности госналогслужбы такое деление имеет теоретическую и практическую значимость. Принятый в 1991—1992 г. пакет нормативных актов можно представить двумя блоками. Первый включает в себя законы и подзаконные акты, определяющие порядок формирования и задачи налоговых органов, их систему и структуру, компетенцию, права и обязанности налогоплательщиков, принципы налогообложения и т. д. Второй состоит из законов по конкретным видам налогов, с указанием субъектов и объектов налогообложения, ставок налогов и налоговых льгот, правил исчисления и порядка уплаты налогов, штрафов и иных санкций за нарушения законодательства. В данной работе нами рассмотрен первый блок этих нормативных актов и другие нормативные акты принятые в последующие года, изданные в следствии развития налоговых правоотношений и необходимости их правового регулирования

Закон РСФСР от 21 марта 1991 г. «О Государственной налоговой службе РСФСР» соотносится к первому блоку нормативно-правовых актов. Фактически это и первый российский закон, определивший задачи и структуру государственной налоговой службы в условиях начинавшихся тогда рыночных реформ, права и обязанности налоговых органов при осуществлении контроля за соблюдением налогового законодательства юридическими и физическими лицами. Здесь же предусматривается ответственность государственных налоговых инспекций и их должностных лиц за совершенные по службе правонарушения, социальные гарантии сотрудников налоговых инспекций и их семей в случае гибели или получения увечий сотрудниками при исполнении служебных обязанностей.

Закон РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г.1 впервые на законодательном уровне определил понятие налога и налоговой системы. Целый ряд положений, носящих принципиальный характер, нашли закрепление в отдельных нормах закона. Так были определены права и объязанности налогоплательщиков и налоговых органов, виды налогов, которые будут взыматься на территории федерации, в субъектах федерации и на местах на уровне районов и городов без районного деления. В соответствии со ст. 24 этого Закона контроль за правильностью и своевременностью взимания в бюджет налогов осуществляется налоговым органом в соответствии с Законом Российской Федерации «О Государственоной налоговой службе Российской Федерации» и иными законодательными актами.

Закон РФ «Об основах налоговой системы в РФ» установил право налоговых органов налогать и взыскивать с налогоплательщиков финансовые санкции за нарушение налогового законодательства.

В своей деятельности Государственная налоговая служба руководствуется и придерживается положений законов РФ по различным видам налогов. Например, для осуществления контроля за соблюдением налогового законодательства при операциях с ценными бумагами органы госналогслужбы руководствуются Законом РФ. «О налоге на операции с ценными бумагами». Значительные сложности в реализации этого закона связаны с нормативным урегулированием рынка ценных бумаг. Практика последних лет свидетельствует о проблемах, связанных не только с уплатой налогов акционерными обществами и компаниями, работающими с ценными бумагами, но и откровенным мошенничеством правлений ряда крупных фирм по отношению к десяткам и сотням тысяч своих акционеров. Вот почему законные и обоснованные действия налоговой службы при проверке этой категории плательщиков способствуют с одной стороны максимальным поступлениям налогов в государственный бюджет, с другой — выполняют важную, профилактическую функцию по предупреждению банкротств и разорения владельцев ценных бумаг. Или же Закон РФ «О подоходном налоге с физических лиц»1 , который определяет взаимоотношения налоговых органов и работодателей, которые сами по себе не являются плательщиками подоходного налога , а являются налоговыми агентами, по отношению к своим работникам, с которых они удерживают налог и перечисляют в бюджет. А налоговый орган в данном случае контролирует организации по вопросу правильности начисления, удержания и своевременности перечисления подоходного налога в бюджет.

Как инструмент реализации основных задач в области налоговой политики особую значимость приобретает Налоговый кодекс Российской Федерации - систематизированный законодательный акт, призванный обеспечить комплексный подход к решению насущных проблем налогового права, В Налоговом кодексе Российской Федерации действующие нормы и положения, регулирующие процесс налогообложения, перерабатываются в соответствии с выбранными приоритетами и направлениями развития налоговой системы, приводятся в упорядоченную, единую, логически цельную и согласованную систему.

Изменения налоговой системы, предусмотренные Налоговым кодексом, направлены на решение следующих важнейших задач: построение стабильной, понятной и единой в границах Российской Федерации налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового правового пространства; развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками; создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния ее граждан; уменьшение числа налогов и снижение общего налогового бремени; формирование единой налоговой правовой базы; совершенствование системы ответственности за налоговые правонарушения; совершенствование налогового администрирования.

По своей тематике и кругу регулируемых вопросов часть 1 Налогового кодекса близка к утративщему силу с 1 января 1999 года Закону РФ «Об основах налоговой системы в Российской Федерации», и после введения ее в действие она заменила указанный Закон. Однако за счет вовлечения в законодательное регулирование большого числа новых вопросов и отношений, а также за счет более глубокой проработки действующих правил и норм объем первой части Налогового кодекса значительно превосходит объем Закона.

В обшей части Налогового кодекса в целях создания справедливой и эффективной налоговой системы много внимания отведено вопросам создания единого налогового правового порядка, обеспечения законности для всех участников налоговых отношений. Налоговый кодекс призван обеспечить создание самостоятельной отрасли законодательства - налогового права, имеющей свой собственный предмет, принципы, методы и способы регулирования отношений, связанных с уплатой налогов и сборов, устранить правовой хаос и пробелы в действующем налоговом законодательстве.

Следующим элементом правовой основы деятельности госналогслужбы являются Указы Президента Российской Федерации. Указом Президента РФ от 31 декабря 1991 года № 340 «О Государстенной налоговой службе Россиской Федерации» были утверждены Положение о Государственной налоговой службе Российской Федерации, Гарантии правовой и социальной защиты работников Государтсвенной налоговой службы Российской Федерации и Положение о классных чинах работников Государственной налоговой службе Российской Федерации. В названных нормативных актах говорится о задачах и структуре налоговых органов, их основных и факультативных функциях, правах и объязанностях и социальных гарантиях сотрудников.

Так же как и Указы Президента РФ, постановления и распоряжения Правительства РФ по налогам и другим объязательным платежам являются самостоятельным источником налогового права. Их содержание в большинстве случаев связано с определением налоговых и акцизных ставок. Иногда прямо в законе о том или другом налоге содержится отсылочная норма, предусматривающая регулирование отдельных налоговых отношений нормативными актами Правительства РФ. Примером может служить Закон РФ «О плате за землю» от 11.10.91 г. № 1738-1, где говорится, что порядок определения нормативной цены земли устанавливается Правительством РФ.

К правовой основе деятельности государственной налоговой службы относятся подзаконные акты издаваемые Государственной налоговой службой и содержащие предписания по процедурам взимания различных видов налогов в масштабах всей Российской Федерации. Это инструкции, разъяснения, письма и т.д. По каждому закону о федеральном налоге существует соответствующая инструкция о порядке их применения.

Одно из важнейших изменений в налоговом законодательстве, который внес Налоговый кодекс РФ - изменение статуса инструкций, писем и других документов госналогслужбы. Данные документы, согласно ст. 31 Налогового кодекса РФ не входят в налоговое законодательство РФ. Для налогоплательщиков, налоговых агентов объязательными к применению являются только формы налоговой отчетности и порядок их заполнения, утверждаемые Госналогслужбой в случаях, предусмотренных законодательством. Все остальные акты Госналогслужбы объязательны только для налоговых органов. Иначе говоря, налогоплательщик сможет ссылаться на нормативные акты Госналогслужбы в суде, если действия налоговой инспекции им противоречат, а налоговые органы вправе обосновывать свою позицию исключительно положениями Налогового кодекса РФ, закона, акта законодательного органа субъектов Федерации или представительного органа местного самоуправления, т.е. акта налогового законодательства.

Особо следует сказать о правовой базе деятельности государственной налоговой службы в республиках в составе России.

Кроме названных нормативных актов к источникам налогового законодательства относятся Конституции республик в составе России, постановления и распоряжения их высших представительных и исполнительных органов государстсвенной власти. Учитывая, что система налогов, взымаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом, нормативные акты республик в составе России не могут входить в противоречие с общероссийским налоговым законодательством.

Местные подзаконные акты по вопросам налогообложения издаются представительными органами и администрацией краев, областей, автономной области и автономных округов, а также городов и районов.

Полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по введению региональных и местных налогов определены Конституцией Российской Федерации, ст.4 НК РФ, ст.20-21 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», Законом РФ от 28.08.95 г. № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».1 На определенных этапах развития государства они регулируются Указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, принимаемыми ими в соответствии с их полномочиями по совершенствованию налогового законодательства, укреплению платежной дисциплины.

В настоящее время в регионах России сложилась определенная система региональных и местных налогов и сборов, которые оказывают существенное влияние на формирование доходной части региональных и местных бюджетов.

Практически повсеместно введен региональный сбор на нужды образовательных учреждений, в большинстве административно-территориальных образований (городах и районах) введены и действуют по 6-7 местных налогов и сборов, предусмотренных статьей 21 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации».

Поступления от региональных и местных налогов и сборов, вводимых органами власти субъектов Российской Федерации и местного самоуправления составили в I полугодии 1998 года 14,5 млрд. рублей, что составляет 5,4 процента от всех налоговых поступлений и 10,3 процента от поступлений в бюджеты территорий или возросли против соответствующего периода 1997 года на 27 процентов.

В республиках Кабардино-Балкария, Карачаево-Черкессия, Карелия, Алтайском, Приморском, Хабаровском краях, Камчатской, Ленинградской, Липецкой, Нижегородской, Псковской, Саратовской, Сахалинской областях, г.Москве поступления от этих налогов и сборов составили от 12 до 30 процентов от поступлений в бюджеты территорий.

Анализ структуры поступлений от указанных платежей свидетельствует, что основную долю в них составляют поступления от налога на содержание жилищного фонда и объектов социально-культурной сферы 9823,7 млн. руб. или 70 процентов; значительны поступления от сбора на нужды образовательных учреждений 1451,3 млн. рублей или 10 процентов; все более существенную роль занимают в структуре местных налогов и сборов поступления от сборов, связанных с осуществлением торговой деятельности, что свидетельствует об ужесточении контроля за доходами в этой сфере, в частности за торговлей винно-водочными изделиями.

В последнее время работа с региональными и местными налогами и сборами проводится налоговыми органами в тесном взаимодействии с органами законодательной и исполнительной власти субъектов Российской Федерации, местного самоуправления, финансовыми и правоохранительными органами. Это прежде всего отражается в подготовке проектов нормативных актов по введению, порядку исчисления и уплаты этих налогов, выявлению налогоплательщиков, укрывающихся от их уплаты, полноте отражения получаемых доходов от предпринимательской деятельности.

В целях координации этой работы при органах законодательной и исполнительной власти созданы постоянные рабочие группы по налоговой политике, в состав которых включены налоговые работники.

Во многих регионах приняты специальные законы, определяющие основные принципы регионального и местного налогообложения.

Получает развитие взаимодействие налоговых органов с правоохранительными органами, налоговой полицией, торговыми инспекциями, санэпидемнадзора по контролю за выполнением решений местных органов власти по местным налогам, проведению повсеместных рейдов, проверок.

Проводимая работа дает положительные результаты - нормативные акты в большинстве случаев приведены в соответствие с действующим законодательством, отменены некоторые малоэффективные налоги и сборы. Проведена значительная работа по отмене дополнительных налогов и сборов, не предусмотренных налоговым законодательством.

Вместе с тем, работа по контролю за региональными и местными налогами и сборами, вводимыми органами государственной власти субъектов Российской Федерации и местного самоуправления, требует дальнейшего усиления и совершенствования. Это определяется следующими обстоятельствами.

Указом Президента Российской Федерации от 22.12.93 N 2268 «О формировании республиканского бюджета Российской Федерации и взаимоотношениях с бюджетами субъектов Российской Федерации»1 органам государственной власти субъектов Российской Федерации и органам местного самоуправления было предоставлено право вводить дополнительные налоги и сборы, не предусмотренные законодательством Российской Федерации.

Используя предоставленное право указанные органы власти 70 регионов вводили в 1995-1996 годах дополнительные налоги и сборы. Перечень дополнительных налогов составил более 100. Однако как показала практика целесообразность введения многих налогов себя не оправдала, они значительно усложняют налоговую систему, снижают эффективность контроля за их полнотой и своевременностью уплаты. Более того, многие дополнительные налоги вводились с нарушением действующего законодательства России, приводят к двойному налогообложению, ущемляют интересы налогоплательщиков.

Указом Президента Российской Федерации от 18 августа 1996 года N 1214 «О признании утратившим силу пункта 7 Указа Президента Российской Федерации от 22 декабря 1993 года N 2268 «О формировании республиканского бюджета Российской Федерации и взаимоотношениях с бюджетами субъектов Российской Федерации в 1994 году»1 в целях улучшения финансового состояния предприятий, облегчения налогового бремени и упорядочения установления и взимания региональных и местных налогов и сборов пункт 7 признан с 1 января 1997 года утратившим силу.

Органы государственной власти субъектов Российской Федерации Указом обязывались отменить свои решения о введении дополнительных налогов, не основанные на Законе Российской Федерации «Об основах налоговой системы в Российской Федерации», и предложено органам местного самоуправления принять аналогичные решения в отношении местных налогов.

По запросу Конституционного Суда Республики Коми, администрации Иркутской области, Алтайского краевого Законодательного Собрания, Законодательного Собрания Владимирской и Волгоградской областной Думы, Конституционный Суд Российской Федерации своим постановление от 21.03.97 г. № 5-п2 подтвердил конституционность положения абзаца второго пункта 2 статьи 18 Закона Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы в Российской Федерации», в соответствии с которым органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством Российской Федерации, равно как и повышать ставки установленных налогов и налоговых платежей.

Во исполнение данного Указа Президента Российской Федерации и учитывая Постановление Конституционного Суда, Госналогслужба России поручила налоговым органам совместно с органами власти субъектов Российской Федерации и органами местного самоуправления принять меры по отмене дополнительных налогов и сборов и приведении принятых решений и нормативных актов по таким налогам в соответствие с действующим налоговым законодательством.

Налоговыми инспекциями были направлены соответствующим органам власти предложения об отмене введенных налогов и сборов, а в необходимых случаях предложения в органы Прокуратуры. В большинстве регионов России эти вопросы рассмотрены на заседаниях представительных органов власти и приняты решения об отмене введенных дополнительных налогов и сборов. По сообщениям государственных налоговых инспекций органы законодательной и исполнительной власти на местах с пониманием отнеслись к исполнению требований Указа Президента Российской Федерации и приняли решения об отмене непредусмотренных законодательством налогов и сборов.

Однако следует отметить, что в отдельных регионах органы власти ссылаясь на права, предоставленные им Конституцией Российской Федерации, Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации», а также рекомендательный характер второй части пункта 2 Указа Президента Российской Федерации от 18.08.96 № 1214, считают возможным не отменять данные налоги и сборы. Такие факты имеют место в Московской, Новосибирской, Оренбургской областях, республиках Карелия, Мордовия, Хабаровском крае.

Так, Законодательное собрание Республики Карелия не согласилось с предложением госналогинспекции о несоответствии решения «О налоге с продаж на винно-водочные изделия» действующему налоговому законодательству и с учетом того, что данный доходный источник заложен в бюджете Республики Карелия на 1997 год, указанный дополнительный налог не отменен.

Не отменены некоторые дополнительные местные налоги на территории Московской области, хотя налоговые органы области внесли предложения местным органам власти и органам прокуратуры об их отмене. Так, прокуратура г.Можайска отказала в опротестовании таких решений. Налоговая инспекция по Московской области проинформировала об этом прокуратуру области.

На предложение Госналогинспекции по Омской области об отмене дополнительных налогов и сборов глава администрации г.Омска дал отрицательный ответ со ссылкой на то, что органы местного самоуправления самостоятельны в установлении дополнительных налогов и сборов. Госналогинспекция по Омской области направила письмо в Прокуратуру г.Омска, в котором отметила незаконность действий органов местного самоуправления г. Омска.

Более того, в ряде регионов и в 1998 году продолжалась практика введения налогов, не предусмотренных законодательством. Так, администрацией Курской области в июне 1998 года в нарушение законодательства России введен на территории области продовольственный налог, в г. Нерюнгри Республики Саха с февраля 1998 года введен сбор на нужды пассажиров в городском транспорте; в г. Чита введен сбор с авиапассажиров, пользующихся услугами аэропорта.

Учитывая сложившееся положение, Госналогслужба России направила информацию о неудовлетворительном выполнении Указа Президента России № 1214 от 18.08.96 г. в Главное контрольное управление Администрации Президента России, Правительство России, Генеральному Прокурору России, Совет по местному самоуправлению России. Правительством России дано указание органам исполнительной власти субъектов Российской Федерации, не отменивших налоги, не предусмотренные законодательством, принять меры по выполнению вышеназванного Указа. Генеральной Прокуратурой Российской Федерации, эта информация направлена прокурорам соответствующих субъектов Российской Федерации для проверки и принятия мер прокурорского реагирования.

Государственным налоговым инспекциям тех регионов, где законодательные и нормативные акты не приведены в соответствие с действующим законодательством России следует направить органам исполнительной власти и органам прокуратуры необходимую информацию об этих нарушениях, принять исчерпывающие меры по реализации Указа Президента Российской Федерации №1214 от 18.08.96 г. об отмене непредусмотренных законодательством налогов и сборов и реализации поручений Правительства России по данному вопросу.

Следует осуществить дополнительные конкретные меры по усилению и совершенствованию взаимодействия указанных органов по полному и своевременному выявлению и пресечению нарушений налогового законодательства, активизацию проведения совместных мероприятий по проверке, рассмотрение выявленных нарушений на совместных заседаниях коллегий, обеспечению полноты взыскания причитающихся к уплате сумм региональных и местных налогов и сборов. При работе по контролю за региональными и местными налогами следует иметь в виду, что в случаях введения органами власти субъектов Российской Федерации и местного самоуправления налогов и сборов, не предусмотренных налоговым законодательством, налоговые органы вносят предложения соответствующим органам власти о приведении принятых законодательных и нормативных актов в соответствии с действующим законодательством России и информирует об этом органы прокуратуры Российской Федерации. При этом финансовые санкции к налогоплательщикам, уклоняющимся от этих платежей, налоговыми органами не применяются. Госналогслужба России считает необходимым систематически обобщать работу с региональными и местными налогами и сборами, проводить анализ их роли в формировании местных бюджетов, информировать о выявленных нарушениях по этим вопросам законодательные и исполнительные органы власти субъектов Российской Федерации, местного самоуправления. Госналогинспекциям по субъектам Российской Федерации дано указание по итогам работы за 1999 год представить в Госналогслужбу России к 25 января 2000 года информацию о проделанной работе по контролю за этими платежами.

Становление введенной с 1992 года принципиально новой для России налоговой системы проходило в жестких условиях политических, экономических и структурных преобразований при отсутствии преемственности в области налогового права. За годы функционирования налоговой системы было внесено значительное количество различных изменений в налоговое законодательство с целью его приведения в соответствие с протекающими в жизни общества процессами.

Необходимость реформирования сложившейся в настоящее время налоговой системы России представляется очевидной. Однако, принимая во внимание, что основные налоги (НДС, акцизы, налог на прибыль предприятий, подоходный налог с физических лиц, ресурсные налоги), формирующие российскую налоговую систему, в большей степени выполняют свою основную функцию, что такие налоги апробированы как в развитых, так и в развивающихся государствах и различных экономических режимах, а также учитывая определенную адаптированность налогоплательщиков и налоговых органов к этим налогам, предполагается не кардинальное изменение действующей налоговой системы, а ее эволюционное преобразование, устранение имеющихся недостатков, ликвидация перекосов внутри налоговой системы, и в итоге - на основе формирования единой налоговой правовой базы и установления в России единого налогового правового порядка - создание рациональной и справедливой налоговой системы, обеспечение ее стабильности и предсказуемости.

К ведомственным подзаконам актам относятся приказы, положения, инструкции и другие розновидности инструктивного материала, который регулирует отношения внутри госналогслужбы. В круг этих отношений входят: вопросы совершенствования организаций и деятельности всех подразделений госналогслужбы; структуры и штатная численность специалистов в различных службах; проблемы взаимодействия между территориальными подразделениями госналогслужбы с другими правоохранительными органами; учет, контроль, анализ налоговой практики и т.д.

Внутриведомственные нормативные акты направленные на решение задач, стоящих непосредственно перед госналогслужбой, носят императивный характер и распространяют свое действие на лиц , являющихся сотрудниками государственной налоговой службы. Инструктивный материал может быть межведомственным, если подготовлен и издан за подписью руководителей двух и более министерств, коммитетов, служб.

Правовые основы деятельности госналогслужбы не исчерпываются названными актами. Их перечень содержит сотни наименований, они изменяются и дополняются в связи с переменами в экономической и политической жизни общества. Важно при этом, чтобы налоговое законодательство способствовало не только полному и своевременному поступлению в бюджет налогов и других обязательных платежей, но и преодолению кризисных явлений на пути перехода к рыночной экономике.

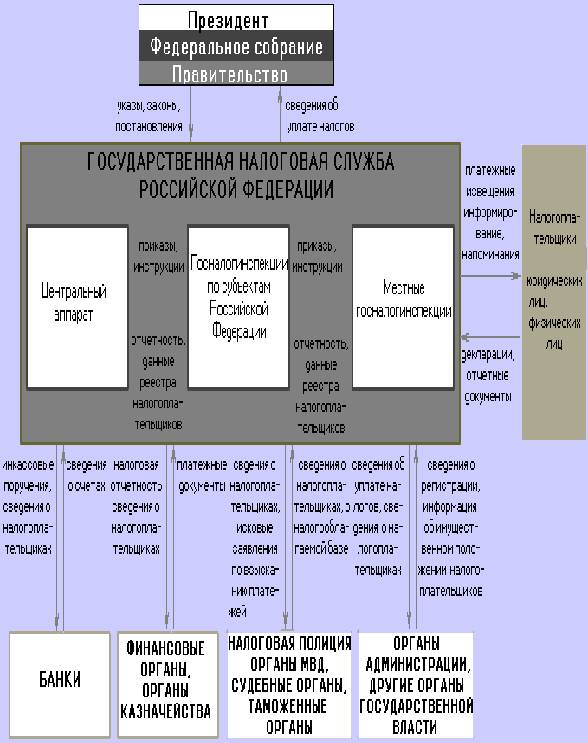

2.2. Система, структура и функции органов государственной налоговой службы.

Государственная налоговая служба РФ является единой системой контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей.

Госналогслужба организована на следующих принципах:

1. Принцип единства.

Этот принцип построения системы проистекает из принципа единства налоговой политики: для обеспечения единообразного применения налогового законодательства в Российской Федерации требуется наличие единого контрольного органа. Госналогслужба России осуществляет свои полномочия в отношении как государственных, так и местных налогов.

В соответствии с подпунктом «н» пункта 1 статьи 72 Конституции Российской Федерации в совместном ведении Российской Федерации и субъектов Российской Федерации находится установление общих принципов организации системы органов государственной власти, а к ведению Российской Федерации, в частности, относится установление федеральных экономических служб (ст. 71 Конституции РФ).

По предметам совместного ведения издаются федеральные законы и принимаемые в соответствии с ними законы и иные нормативные акты субъектов Российской Федерации.

2. Принцип независимости

Независимость понимается, прежде всего, как независимость от местных органов власти. Она является конкретным проявлением принципа разделения властей, системы «сдержек и противовесов»: праву местных органов власти вводить местные налоги, устанавливать ставки платежей, определять льготы, противостоит обязанность налоговых инспекций действовать в строгом соответствии с буквой и духом закона. Налоговые инспекции выполняют только те решения и постановления по налоговым вопросам местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Местные органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания.

3. Принцип централизации

Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является правовое положение Госналогинспекции по г. Москве. В соответствии с Указом Президента РСФСР от 28 августа 1991 года «О полномочиях органов исполнительной власти города Москвы»1 эта инспекция находится в двойном подчинении: Госналогслужбы РФ и Правительства Москвы.

Система Министерства Российской Федерации по налогам и сборам условно делится на три уровня:

– Общефедеральный - центральный федеральный орган исполнительной государственной власти (Министерство Российской Федерации по налогам и сборам). Оно возглавляется Министром Российской Федерации, назначаемым Президентом Российской Федерации по представлению Председателя Правительства РФ. Заместители руководителя назначаются по его представлению Правительством Российской Федерации. Министр Российской Федерации по налогам и сборам формирует совещательный орган - коллегию.

– Региональный - Госналогинспекции по республикам в составе Российской Федерации краям, областям, автономным образованиям, городам: Москве и Санкт-Петербургу (т.е. инспекции по субъектам Федерации). Руководители этих инспекций назначаются руководителем Госналогслужбы России. В инспекциях этого уровня также образуются коллегии.

– Местный - Госналогинспекции по районам, городам без районного деления и районам в городах. Руководители этих инспекций назначаются Руководителами вышестоящих налоговых органов.

Различным звеньям Госналогслужбы свойственны различные функции. Между тем всем звеньям - общефедеральному, региональному и местному присущи и некоторые общие функции, поскольку все они осуществляют непосредственный контроль за соблюдением плательщиками налогового законодательства.

Анализ законодательства позволяет выделить следующие общие функции всех звеньев Госналогслужбы (общие функции налоговых органов).

Госналогслужба РФ:

1) обеспечивает учет налогоплательщиков;

2) обеспечивает контроль за выполнением налогоплательщиками и другими участниками налоговых отношений налогового законодательства;

3) осуществляет исчисление окладных налогов;

4) ведет оперативно-бухгалтерский учет сумм налогов и других платежей;

5) применяет меры по пресечению (предотвращению) нарушений налогового законодательства;

6) осуществляет контроль выполнения субъектами предпринимательской деятельности требований законодательства в отношении наличного денежного обращения;

7) применяет меры для предотвращения или ликвидаций убытков, нанесенных бюджету или налогоплательщику;

8) применяет меры ответственности к нарушителям налогового законодательства;

9) осуществляет учет, оценку и реализацию конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству и кладов;

10) выступает агентом валютного контроля;

11) выступает исполнительным органом по применению мер взыскания, наложенных рядом государственных инспекций и других контрольных органов.

Центральный аппарат в дополнение к тем функциям, которые выполняет местное звено налоговой службы, обладает следующими полномочиями:

– организует, координирует и контролирует работу Госналогинспекции;

– осуществляет аналитическую и статистическую деятельность;

– разрабатывает и издает инструктивные и методические указания и другие документы по применению налогового законодательству

– осуществляет контроль за актами, связанными с налогообложением, издаваемыми министерствами, ведомствами и другими организациями;

– участвует в выработке налоговой политики, подготовке проектов законодательных актов и международных договоров о налогообложении;