Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Проект мероприятий по совершенствованию методов управления предприятием

Дипломная работа: Проект мероприятий по совершенствованию методов управления предприятием

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТУРИЗМА И СЕРВИСА»

(ФГОУВПО «РГУТиС»)

Филиал ФГОУВПО «РГУТиС» в г.Перми

Кафедра: Общих гуманитарных и социально-экономических дисциплин

ДИПЛОМНЫЙ ПРОЕКТ

На тему: Проект мероприятий по совершенствованию методов управления предприятием

Студента:

Погор Ирина Сергеевна

Руководитель дипломного проекта:

к.э.н., профессор Сторожева В.А.

2010 г.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 ОСНОВЫ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1.2 РОЛЬ И ЗНАЧЕНИЕ РАЗЛИЧНЫХ МЕТОДОВ УПРАВЛЕНИЯ

1.3 ОСОБЕННОСТИ ПРИМЕНЕНИЯ ЭКОНОМИЧЕСКИХ, СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИХ И АДМИНИСТРАТИВНЫХ МЕТОДОВ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ

ГЛАВА 2. АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.2 АНАЛИЗ ОСНОВНЫХ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.3 АНАЛИЗ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

2.4 АНАЛИЗ МЕТОДОВ УПРАВЛЕНИЯ, ПРИМЕНЯЕМЫХ НА ПРЕДПРИЯТИИ

ВЫВОДЫ ПО АНАЛИТИЧЕСКОЙ ЧАСТИ

ГЛАВА 3. ПРОЕКТНАЯ ЧАСТЬ

3.1 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ МЕТОДОВ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

3.2 ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОЕКТА

3.3 ПРАВОВОЕ ОБЕСПЕЧЕНИЕ ПРОЕКТА

4. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

4.1 РАСЧЕТ ЭФФЕКТИВНОСТИ ПРЕДЛАГАЕМЫХ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ МЕТОДОВ УПРАВЛЕНИЯ

4.2 РАСЧЕТ ВЛИЯНИЯ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ НА РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

На протяжении всей жизни человеческого общества были те, кто руководит и те, кем руководят. Но люди до начала XX века мало придавали значение самому понятию «управление». Руководители (приказчики, распорядители и другие) управляли, опираясь на интуицию и не задумываясь над этим серьезно. С начала XX века управление начинает выделяться в самостоятельную науку и продолжает развиваться в настоящее время. На протяжении развития этой науки основное внимание уделялось тому, как руководитель должен руководить, чтобы организация работала эффективно.

Современное развитие общества показывает, что успешная деятельность организации во многом зависит от умелого и грамотного руководства. Ключевой составляющей любого предприятия является управление кадрами. Оно формирует благоприятную среду, в которой реализуется трудовой потенциал, развиваются способности, люди получают удовлетворение от выполненной работы и общественного признания своих достижений. Поэтому в области управления персоналом постепенно происходит смещение акцентов с технократических подходов, которые строго регламентируются содержанием трудового процесса, к системному подходу, в основе которого лежит долговременное развитие трудового потенциала работников. Происходящие изменения в экономике преобразуют и подходы в области управления человеческими ресурсами. Появляются руководители нового типа, мышление и стиль работы которых в определенной мере соответствует новым задачам и условиям развития организаций. Значительно повышается и роль кадровых служб, которые должны более активно вовлекаться в процесс подготовки и реализации стратегии организации в направлении управления персоналом. Однако управление предприятием включает в себя не только управление кадрами, но и управление другими немаловажными аспектами, такими, например, как финансы, маркетинг, качество.

Вышеуказанные обстоятельства подчеркивают актуальность и значимость темы дипломного проекта.

Объектом настоящего исследования является Закрытое акционерное общество «Стрим ТВ » - многопрофильная Интернет компания (ЗАО «Стрим ТВ »). Предметом дипломного проекта является совершенствование методов управления предприятием.

В связи с актуальностью рассматриваемой темы целью настоящего дипломного проекта является разработка мероприятий по совершенствованию методов управления предприятием.

В соответствии с целью в дипломном проекте предполагается решение следующих задач:

1. рассмотреть теоретические основы организации управления предприятия;

2. выявить роль и значение различных методов управления;

3. раскрыть особенности применения экономических, социально-психологических и административных методов управления на предприятии;

4. проанализировать организационную структуру управления предприятием;

5. дать анализ финансово-экономическим показателям предприятия;

6. провести анализ методов управления;

7. разработать мероприятия по совершенствованию методов управления предприятием;

8. произвести расчет эффективности предлагаемых мероприятий;

9. рассчитать влияние показателей эффективности на результаты деятельности предприятия.

Для исследования были использованы следующие методы: балансовый, статистический, метод сравнения, графический, математический.

Практическая значимость дипломного проекта заключается в том, что проект мероприятий, по совершенствованию методов управления может быть внедрен на предприятии ЗАО «Стрим ТВ».

Глава 1. Теоретическая часть

1.1 Основы организации управления предприятием

В условиях рыночной экономики предприятие нуждается в решении задач управления на качественно новом уровне. Необходимость оперативного реагирования на конъюнктуру рынка и быстро меняющуюся экономическую ситуацию требует перестройки внутренней микроэкономики предприятия, постановки управленческого учета, оптимизации процессов управления.

Управление - процесс воздействия субъекта на объект в целях перевода его в новое качественное состояние или поддержания в установленном режиме.[1]

Субъект управления – это тот, кто управляет.

Объект управления – это тот, кем или в нашем случае, чем управляют.

Охарактеризуем основные черты управления предприятием как процесса с точки зрения теории управления.

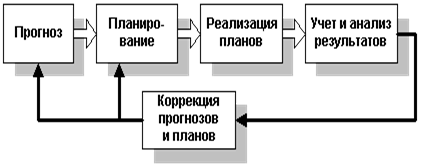

В общем виде процесс управления во всех сферах деятельности можно представить в виде так называемой «петли управления», включающей циклическую последовательность следующих этапов: прогноз – планирование - контролируемая деятельность по реализации планов – учет и анализ результатов - коррекция прогнозов и планов (рис. 1.1).

Рис. 1.1. Обобщенная схема управления

Процесс управления имеет иерархическую структуру и включает несколько подуровней по направлениям деятельности (производство, сбыт, снабжение, финансы и др.), которые в свою очередь включают соответствующие под процессы.

Управление предприятием всегда должно иметь некоторую цель (согласитесь, в противном случае этот процесс становится просто бессмысленным). В качестве примеров целей управления можно привести снижение издержек производства, повышение прибыли и др. Цель процесса управления должна быть сформулирована явно и, по возможности, с применением количественных оценок.[2]

Процесс управления предприятием реализуется в рамках системы управления предприятием. Кстати, не стоит путать это понятие с автоматизированной системой управления, о которой речь пойдет ниже. Система управления существует на любом предприятии независимо от того, задумывались ли вы явно о ее структуре и задачах.

В рамках системы управления можно выделить объект управления и управляющую часть. В качестве объекта управления здесь выступает производственный процесс, а в качестве управляющей части – управленческие службы предприятия. Система управления предприятием функционирует на основе установленных документально (положения о подразделениях, должностные инструкции и т.п.) или сложившихся практически правил. На каждом уровне иерархии системы управления в той или иной степени реализуется набор функций управления, входящих в рассмотренную выше «петлю управления».

На первый взгляд, может показаться, что приведенные рассуждения выглядят чересчур теоретизированно. Однако мы хотим подчеркнуть, что эти положения проверены практикой и лежат в основе методов совершенствования процесса управления и повышения его эффективности, которые мы будем рассматривать.

Что же касается практических аспектов, то попробуйте, например, сформулировать количественно цель процесса управления вашим предприятием в прошлом году и оценить ее выполнение. А в текущем году? Теперь попробуйте прямо сейчас нарисовать структуру системы управления на вашем предприятии с явным определением правил, на основе которых она функционирует. Вполне возможно, что у многих возникнут определенные затруднения. Практика показывает, что эти затруднения могут свидетельствовать о недостаточно эффективной организации управления на предприятии и потенциальном наличии «внутренних резервов», которые при правильной организации дела, могут быть использованы для достижения успеха в конкурентной борьбе.

1.2 Роль и значение различных методов управления

Метод управления — это набор способов, приемов, средств воздействия на управляемый объект. По содержанию воздействия на объект управления методы обычно делятся на: организационно-административные, экономические, социально-психологические и др.

Так, организационно-административные методы основаны на приказах, распоряжениях, законах и других нормативно-правовых документах и опираются на возможность применения силы государственными органами, в том числе непосредственно на силовые структуры. Внутри организации взаимоотношения менеджеров их подчиненных регулируются Трудовым кодексом Российской Федерации.

Экономические методы воздействия основаны на использовании материальных (экономических, денежных) интересов. Конкретный экономический метод включает как отдельные приемы воздействия, так и их совокупности. Комплекс взаимосвязанных экономических мер, направленных на достижение конкретного результата, образует экономический механизм управления. Социально-психологические методы управления опираются на убеждение, морально стимулирование, сознательность, держатся на обычаях и традиционных ценностях общества. Под словами «механизм управления» понимают совокупность тех или иных методов управления. Организационно-административные, экономические и социально-психологические методы управления применяются совместно. Ясно, что сама возможность использования экономических и социально-психологических методов опирается на существующую административную структуру предприятия. С другой стороны, чисто административными (командными) методами, без материального и морального стимулирования нельзя добиться существенного повышения эффективности работы предприятия.

Ясно, что организационно-административный, экономический, социально-психологический механизмы является частями системы управления в целом. На различных уровнях управления эта система имеет свои особенности. Можно выделить макроуровень, т е. управление в рамках всей страны, и мезоуровень, касающийся отдельных секторов и отраслей народного хозяйства, например, управления добычей нефти и газа. На уровне конкретных предприятий системы управления, вполне естественно, носят более специальный характер, приспособленный к особенностям этих предприятий и их подразделений. Большое практическое значение имеет и самый нижний уровень управления – управления собой. Можно сказать, что каждый является менеджером, поскольку он управляет, по крайней мере, одним человеком – самим собой.

1.3 Особенности применения экономических, социально-психологических и административных методов управления на предприятии

Административные методы управления. Административные методы являются способом осуществления управленческих воздействий на персонал и базируются на власти, дисциплине и взысканиях. Они ориентированы на такие мотивы поведения, как осознанная необходимость дисциплины труда, чувство долга, стремление человека трудиться в определённой организации и т.п. Эти методы воздействия отличает прямой характер воздействия: любой регламентирующий или административный акт подлежит обязательному исполнению.[3]

Для административных методов характерно их соответствие правовым нормам, действующим на определённом уровне управления, а также актам и распоряжениям вышестоящих органов управления.

Различают пять основных способов административного воздействия: организационные воздействия, распорядительные воздействия, материальная ответственность и взыскания, дисциплинарная ответственность и взыскания, административная ответственность.

Организационные воздействия основаны на подготовке и утверждении внутренних нормативных документов, регламентирующих деятельность персонала конкретного предприятия.

Распорядительные воздействия направлены на достижение поставленных целей управления, соблюдение внутренних нормативных документов или поддержание системы управления предприятием в заданных параметрах путём прямого административного регулирования.

Дисциплинарная ответственность и взыскания применяются в случае нарушения трудового законодательства, когда имеет место дисциплинарный проступок, под которым понимается противоправное неисполнение или ненадлежащее исполнение трудовых обязанностей работником. Невыполнение работником трудовых обязанностей существует тогда, когда доказана его личная вина, и он действовал умышленно и неосторожно.

Материальная ответственность и взыскания. Материальная ответственность работников выражается в их обязанности возместить ущерб, причинённый виновным действием или бездействию предприятию, на котором они работают. Материальная ответственность возлагается на работников за ущерб, причинённый предприятию, с которым они состоят в трудовых отношениях, а также за ущерб, возникший в связи с возмещением им ущерба, причинённого его работниками третьим лицам, если этот ущерб возмещён предприятием. Материальная ответственность может быть полной и ограниченной, индивидуальной и коллективной.

Административная ответственность и взыскания применяются в случаях совершения административных правонарушений. Различают такие виды административного взыскания, как предупреждения, штрафы, административный арест, исправительные работы, конфискация или возмездное изъятие предметов.

Административные методы управления являются мощным рычагом достижения поставленных целей в случаях, когда нужно подчинить коллектив и направить его на решение конкретных задач управления. Идеальным условием их эффективности является высокий уровень регламентации управления и трудовой дисциплины, когда управленческие воздействия без значительных искажений реализуются нижестоящими звеньями управления. Это особенно актуально в больших многоуровневых системах управления, к которым относятся крупные предприятия. Демократизация управления и развитие рыночных отношений в стране, развал централизованной административной системы и деформация Морального кодекса строителя коммунизма понизили роль административных методов управления на предприятиях. Ряд противоречивых процессов в обществе также препятствует использованию административных методов. К ним относятся рост безработицы и частичная занятость на предприятиях, значительная инфляция в течение последних лет, превышение темпов роста цен на потребительные товары над темпами роста заработной платы, нарушение привычного уклада жизни в семье.

Экономические методы управления. Экономические методы носят косвенный характер управленческого воздействия. Такими методами осуществляют материальное стимулирование коллективов и отдельных работников; они основаны на использовании экономического механизма.[4]

Экономические методы должны базироваться на товарно-денежных отношениях рыночной экономики, что вызывает необходимость нового теоретического обоснования роли экономических методов.

Путём совместного анализа экономических законов и категорий, товарно-денежных отношений и принципов рыночной экономики разработалась новая схема классификации экономических методов управления:

Плановое ведение хозяйства является главным законом функционирования любого предприятия (организации), которое имеет чётко разработанные цели и стратегию их достижения.

Хозяйственный расчёт является методом ведения хозяйства, основанным на соизмерении затрат предприятия на производство продукции с результатами хозяйственной деятельности (объём продаж, выручка), полном возмещении расходов на производство за счёт полученных доходов, обеспечении рентабельности производства, экономном расходовании ресурсов и материальной заинтересованности работников в результатах труда.

Оплата труда является основным мотивом трудовой деятельности и денежным измерителем стоимости рабочей силы. Она обеспечивает связь между результатами труда и его процессом и отражает количество и сложность труда работников различной квалификации. Дополнительная заработная плата позволяет учесть сложность и квалификацию труда, совмещение профессий, сверхнормативную работу, социальные гарантии предприятия в случае беременности или обучения сотрудников и др.

Рабочая сила является главным элементом любого трудового процесса, обеспечивающим переработку предметов труда с помощью средств труда в конечный продукт. Это всегда главная ценность любого предприятия или организации.

Социально-психологические методы управления. Социально-психологические методы - это способы осуществления управленческих воздействий на персонал, базирующиеся на использовании закономерностей социологии и психологии. Объектом воздействия этих методов являются группы людей и отдельные личности. По масштабу и способам воздействия эти методы можно разделить на две основные группы: социологические методы, которые направлены на группы людей и их взаимодействия в процессе производства (внешний мир человека); психологические методы, которые направленно воздействуют на личность конкретного человека (внутренний мир человека).[5]

Такое разделение достаточно условно, т.к. в современном общественном производстве человек всегда действует не в изолированном мире, а в группе разных по психологии людей. Однако эффективное управление человеческими ресурсами, состоящими из совокупности высокоразвитых личностей, предполагает знание как социологических, так и психологических методов.

Социально-психологические методы играют важную роль в управлении персоналом, они позволяют установить назначение и место сотрудников в коллективе, выявить лидеров и обеспечить их поддержку, связать мотивацию людей с конечными результатами производства, обеспечить эффективные коммуникации и разрешение конфликтов в коллективе. Элементы, регулируемые с помощью социологических методов, включают:

Социальное планирование обеспечивает постановку социальных целей и критериев, разработку социальных нормативов (уровень жизни, оплата труда, потребность в жилье, условия труда и др.) и плановых показателей, достижение конечных социальных результатов.

Социологические методы исследования составляют научный инструментарий в работе с персоналом, они предоставляют необходимые данные для подбора, оценки, расстановки и обучения персонала и позволяют обоснованно принимать кадровые решения. Анкетирование позволяет собирать необходимую информацию путем массового опроса людей с помощью специальных анкет. Интервьюирование предполагает подготовку до беседы, затем, в ходе диалога с собеседником, - получение необходимой информации. Интервью - идеальный вариант беседы с руководителем, политическим или государственным деятелем, требует высокой квалификации интервьюера и значительного времени. Социометрический метод незаменим при анализе деловых и дружеских взаимосвязей в коллективе, когда на основе анкетирования сотрудников строится матрица предпочтительных контактов между людьми, которая также показывает и неформальных лидеров в коллективе. Метод наблюдения позволяет выявить качества сотрудников, которые подчас обнаруживаются лишь в неформальной обстановке или крайних жизненных ситуациях (авария, драка, стихийное бедствие). Собеседование является распространенным методом при деловых переговорах, приеме на работу, воспитательных мероприятиях, когда в неформальной беседе решаются небольшие кадровые задачи.

Личностные качества характеризуют внешний образ сотрудника, который достаточно стабильно проявляется в коллективе и является неотъемлемой частью социологии личности. Личностные качества можно разделить на деловые (организационные), которые необходимы для выполнения конкретных функций и задач, и моральные (нравственные), отражающие проявление личной морали человека. В кадровой работе необходимо также знать достоинства и недостатки сотрудников, исходя из которых им подбирается рабочее место, намечается служебная карьера и обеспечивается продвижение.

Мораль является особой формой общественного сознания, регулирующего действия и поведение человека в обществе с помощью нравственных норм. В процессе исторического развития человечества нравственные нормы получили обыденное выражение в виде народной мудрости и идейное обоснование в религиозных учениях на основе идеалов добра и зла, чести и бесчестия, мудрости и глупости, одобрения или осуждения.

Партнерство составляет важный компонент любой социальной группы и заключается в налаживании разнообразных форм взаимоотношений, на базе которых организуется общение людей. В партнерстве люди выступают как равноправные члены во взаимоотношениях между собой в отличие от формальной связи руководителя с подчиненным, где имеет место зависимость одного человека от другого. Различают такие формы партнерства: деловое, дружеское, по увлечениям (хобби), семейное - между родственниками, сексуальные - интимные взаимоотношения людей. В партнерстве отношения строятся на основе взаимоприемлемых психологических способов убеждения: подражании, просьбах, советах, похвалах. Когда на работе деловые отношения поддерживаются в форме дружеского партнерства и общих увлечений, это всегда способствует созданию хорошего психологического климата в коллективе.

Таким образом, партнерство составляет один из ключевых компонентов корпоративной культуры предприятия и социологических методов в работе с персоналом.

Соревнование является специфической формой общественных отношений и характеризуется стремлением людей к успеху, первенству, достижениям и самоутверждению. История соревновательности идет из глубины веков. Оно являлось формой выживания лучших представителей рода - сильных, умных, мужественных, здоровых, и в итоге стало движущей силой развития общества. Результаты соревнования - новые открытия, изобретения, произведения искусства, рекорды в спорте, достижения в производстве.

Идея соревнования и лидерства была активно поддержана классиками марксизма-ленинизма и материализована в форме социалистического соревнования: стахановское движение, ударничество и новаторство, коммунистические субботники, движение за коммунистический труд. Дальнейшее развитие соревнования было заформализовано при попытке охвата всех трудящихся в 70-х гг. и окончательно похоронено после развала КПСС и кризиса экономики бывшего СССР.

Интересно, что западные, и, прежде всего, японские компании, тщательно изучив опыт социалистического соревнования, успешно применили его к национальному менталитету своих рабочих и корпоративному интересу фирмы в виде кружков качества, рабочих советов и др.

Общение - это специфическая форма взаимодействия людей на основе непрерывного обмена информацией. Межличностное общение возникает между различными людьми в формах руководитель - подчиненный - сотрудник - друг и других более сложных формах общения нескольких людей. Личностное общение имеет место в простых формах взаимоотношений руководителя с подчиненным, сотрудников между собой, когда существуют два субъекта коммуникаций. Вербальное, или словесное, общение возникает в процессе устного или письменного обмена информацией. Невербальное общение имеет место, когда используются другие знаковые формы передачи информации, например жесты, мимика, звуки, поза и т.д. Управленческое общение включает в себя три основных этапа: выдача распорядительной информации, получение обратной информации, выдача оценочной информации.

Переговоры - это специфическая форма человеческого общения, когда две или более сторон, имеющие различные цели и задачи, пытаются увязать между собой различные интересы на основе продуманной схемы разговора (диалога) и, как правило, избегают прямого конфликта.

Конфликт - форма столкновения противоборствующих сторон, имеющая свой сюжет, композицию, энергию, которые по ходу действия трансформируются в кульминацию и развязку и заканчиваются положительным или отрицательным решением проблемы. Различают межличностные конфликты, личностный конфликт между внешней средой и внутренней моралью, конфликты по поводу распределения ролей на работе, деловые конфликты из-за столкновения интересов различных подразделений, семейные конфликты по различным проблемам и др.

Итак, знание социологических методов управления позволяет руководителю коллектива объективно осуществлять социальное планирование, регулировать социально-психологический климат, обеспечивать эффективные коммуникации и поддерживать на хорошем уровне корпоративную культуру. Для этого целесообразно систематически (не реже одного раза в год) проводить социологические исследования в коллективе; особенно полезно знать мнение членов коллектива о руководителе.

Психологические методы играют очень важную роль в работе с персоналом, т.к. направлены на конкретную личность рабочего или служащего и, как правило, строго персонифицированы и индивидуальны. Главной их особенностью является обращение к внутреннему миру человека, его личности, интеллекту, чувствам, образам и поведению с тем, чтобы направить внутренний потенциал человека на решение конкретных задач предприятия. Элементы, регулируемые с помощью психологических методов, включают: Психологическое планирование составляет новое направление в работе с персоналом по формированию эффективного психологического состояния коллектива предприятия. Оно исходит из необходимости концепции всестороннего развития личности человека, устранения негативных тенденций деградации отсталой части трудового коллектива. Психологическое планирование предполагает постановку целей развития, и критериев эффективности, разработку психологических нормативов, методов планирования психологического климата и достижения конечных результатов. К наиболее важным результатам психологического планирования относят:

- формирование подразделений («команд») на основе психологического соответствия сотрудников;

- комфортный психологический климат в коллективе;

- формирование личной мотивации людей исходя из философии предприятия;

- минимизацию психологических конфликтов (скандалов, обид, стрессов, раздражений).

Целесообразно, чтобы психологическое планирование и регулирование выполняла профессиональная психологическая служба предприятия, состоящая из социальных психологов.

Типы личности характеризуют внутренний потенциал человека и его общую направленность к выполнению определенных видов работ и сферам деятельности. Темперамент является очень важной психологической характеристикой личности для определения назначения и места каждого работника в коллективе, распределения управленческих задач и психологических приемов работы с конкретным человеком.

Черты характера определяют направленность мира человека, уровень потребности в общении. По преобладанию тех или иных черт характера людей разделяют на экстравертов и интровертов. Экстраверт - чрезвычайно общителен, откликается на все новое, прерывает вид деятельности, иногда не закончив работу, если возникает новый собеседник, стимул. Мотивация деятельности непостоянна и находится в прямой зависимости от мнения окружающих, выражены альтруистические наклонности, иногда ради других человек забывает себя. Интроверт - замкнут, в поведении исходит только из внутренних соображений, поэтому иногда окружающим его действия кажутся вычурными и чудаковатыми. Хорошо развита интуиция, очень точно просчитывает ситуацию, его решения часто перспективны и оправдываются в будущем. Интроверт эмоционально холоден, бедная мимика и жесты настораживают собеседников и препятствуют откровенности в разговоре. Направленность личности является важной психологической характеристикой человека и рассматривается сточки зрения потребностей, интересов, мотивов, убеждений и мировоззрений.

Способы психологического воздействия относят к числу важнейших элементов психологических методов управления. Они концентрируют все необходимые и разрешенные законом приемы воздействия на людей для координации в процессе совместной трудовой деятельности. К способам психологического воздействия относятся внушение, убеждение, подражание, вовлечение, принуждение, побуждение, осуждение, требование, запрещение, плацебо, порицание, командование, обманутое ожидание, «взрыв», метод Сократа, намек, комплимент, похвала, просьба, совет. Рассмотрим их более подробно.

Внушение представляет психологическое целенаправленное воздействие на личность подчиненного со стороны руководителя при помощи его апелляции к групповым ожиданиям и мотивам побуждения к труду. Внушение может вызвать у человека, иногда помимо его воли и сознания, определенное состояние чувств и привести к совершению человеком определенного поступка. Крайне негативной формой внушения является зомбирование личности, когда человеку прививаются строго определенные формы поведения, выходящие за пределы моральных норм (мафиозные группы, банд формирования, религиозные секты типа «аум сенрике» и др.).

Убеждение базируется на аргументированном и логическом воздействии на психику человека для достижения поставленных целей, снятия психологических барьеров, устранения конфликтов в коллективе.

Подражание является способом воздействия на отдельного работника или социальную группу путем личного примера руководителя или новатора производства, образцы поведения которого являются примером для других.

Вовлечение является психологическим приемом, при помощи которого работники становятся соучастниками трудового или общественного процесса, например выборов руководителя, принятия согласованных решений, соревнования в коллективе и др.

Побуждение - позитивная форма морального воздействия на человека, когда подчеркиваются положительные качества работника, его квалификация и опыт, уверенность в успешном выполнении порученной работы, что позволяет повысить моральную значимость сотрудника на предприятии. В советский период для побуждения к труду широко использовались такие формы, как занесение на Доску почета, вручение Почетной грамоты, присвоение звания «Победитель соревнования», «Ударник труда» и др.

Принуждение - крайняя форма морального воздействия, когда другие приемы воздействия на личность не дали результатов и работника заставляют, возможно, даже против его воли и желания, выполнять определенную работу. Желательно применять принуждение только в чрезвычайных (форс-мажорных) обстоятельствах, когда бездействие может привести к жертвам, ущербу, гибели имущества, людей, несчастным случаям.

Осуждение - прием психологического воздействия на человека, который допускает большие отклонения от моральных норм в коллективе или результаты труда и качество работы которого крайне неудовлетворительны. Такой прием не может применяться для воздействия на людей со слабой психикой и практически бесполезен для воздействия на отсталую часть коллектива.

Требование имеет силу распоряжения. В связи с этим оно может быть эффективным только в том случае, когда руководитель обладает большой властью или пользуется непререкаемым авторитетом. В других случаях этот прием может оказаться бесполезным или даже вредным. Во многих отношениях категорическое требование идентично с запрещением, выступающим в виде легкой формы принуждения.

Запрещение предполагает тормозящее воздействие на личность. К нему мы относим запрещение импульсивных действий неустойчивого характера, что, в сущности, является вариантом внушения, а также запрещение недозволенного поведения (выпивка, бездеятельность, попытка хищения или брака).

Этот метод стоит на грани двух главных методов воздействия - принуждения и убеждения.

Порицание обладает убеждающей силой только в условиях, когда собеседник идентифицирует себя с руководителем: "он один из нас". В других случаях порицание воспринимается как менторское назидание, которое можно выслушать, но которому не нужно следовать. В силу того, что человек довольно активно защищает свое «Я», он часто рассматривает этот прием как покушение на свою самостоятельность.

Командование применяется тогда, когда требуется быстрое и точное исполнение без каких бы, то ни было критических реакций. При выполнении команд не рассуждают. В жизни встречаются запретительные и побудительные разновидности команд. Первые: «Прекратите!», «Перестаньте нервничать!», «Замолчите!» и т.д. - направлены на немедленное торможение нежелательных актов поведения. Они подаются твердым спокойным голосом или голосом с эмоционально окрашенным оттенком. Вторые: «Идите!», «Принесите!», «Выполняйте!» и т.д. - нацелены на включение поведенческих механизмов людей.

Обманутое ожидание эффективно в ситуации напряженного ожидания. Предшествующие события должны сформировать у собеседника строго направленный ход мыслей. Если вдруг обнаруживается несостоятельность этой направленности, то собеседник оказывается в растерянности и без возражений воспринимает предлагаемую ему идею. Такое положение дел характерно для многих ситуаций в жизни.

«Взрыв» - прием, известный как мгновенная перестройка личности под влиянием сильных эмоциональных переживаний. Применение «взрыва» требует создания специальной обстановки, в которой возникли бы чувства, способные поразить человека своей неожиданностью и необычностью. В такой обстановке у человека происходит сбой нервных процессов. Неожиданный раздражитель вызывает у него сильный стресс. Это приводит к коренному изменению взглядов на вещи, события, отдельных людей и даже мир в целом. Совет - психологический метод, основанный на сочетании просьбы и убеждения, часто применяемый во взаимоотношениях коллег, наставников молодых рабочих и опытных руководителей. Можно сказать рабочему: «Иванов, замени инструмент» - это форма распоряжения. Можно сказать по-другому: «Я Вам советую заменить инструмент». Однако в оперативной работе, требующей принятия быстрых решений, использование советов и просьб руководителем должно быть минимизировано и исключено в тех случаях, когда рабочий допускает брак и срыв заданий.

Поведение - совокупность взаимосвязанных реакций, осуществляемых человеком для приспособления к внешней среде. Поведение человека можно представить в виде броуновского движения внутри достаточно широкого поля, образованного моральными нормами, принятыми в той социальной группе, к которой принадлежит человек. Общественная мораль зависит от экономического строя общества, национальной принадлежности, социального класса, уровня жизни, образования и ряда других признаков, формирование общественной морали исторически на протяжении многих тысячелетий осуществляет религия и фиксирует в священных писаниях (Библия, Коран) в виде образцов поведения Бога, ангелов и дьявола.

Итак, социально-психологические методы представляют собой наиболее тонкий инструмент воздействия на социальные группы людей и личность человека. Искусство управления людьми заключается в дозированном и дифференцированном применении тех или иных приёмов из перечисленных выше.

Нестабильность экономического состояния предприятия, финансовые трудности, несвоевременная выплата заработной платы, длительные простои, конечно, не способствуют поддержанию хорошего социально-психологического климата, т.к. руководитель значительно больше времени вынужден уделять не человеческому общению и функциям управления персоналом, а непосредственно производству, маркетингу, финансам, т.е. другим функциям.

Примером социально-психологических методов управления может служить удовлетворение и стимулирование персонала. Чтобы сохранить хороших работников, следует следить, чтобы они были счастливы и довольны, стараться их стимулировать для лучшего выполнения ими работы, что, в свою очередь, принесёт пользу компании.

мероприятие совершенствование метод управление

2.1 Общая характеристика предприятия

ЗАО «Стрим ТВ» работает на рынке услуг телевидения и интернет г.Перми с 2002 года, является одним из крупных организаций. Из года в год, предприятие стремится расширить спектр предложений по Интернет ресурсов, повысить уровень обслуживания своих клиентов.

Использование передовых западных технологий в изготовлении Интернет ресурсов и собственных разработок позволяют предприятию совершенствовать их эксплуатацию при существенном снижении ее себестоимости. Собственная производственная база позволяет выполнять заказы в минимальные сроки с гарантией качества.

ЗАО «Стрим ТВ» имеет в качестве юридического и фактического адреса: Российская Федерация, Пермский край, г.Пермь, ул.Советская 47Б.

ЗАО «Стрим ТВ » Пермский край, город Пермь, ул. Советская , 47Б. Общество является юридическим лицом и действует на основании Устава[9] и законодательства РФ. Общество зарегистрировано 27.06.2002 г., свидетельство № 385 и имеет собственный зарегистрированный товарный знак –

Целью Общества является получение прибыли.

Основными видами деятельности Общества являются:

- Заключение договоров с физическими лицами;

- Заключение договоров с юридическими лицами;

- Трансляция телеканалов кабельного телевидения ;

- Предоставление Интернет услуг;

- образовательная деятельность;

Обладая общей правоспособностью, Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенными законами.

Уставной капитал Общества составляет – 219 334 рубля.

Высшим органом управления Общества является общее собрание его учредителей.

Органами управления общества являются:

- общее собрание учредителей;

- генеральный директор;

- главный бухгалтер.

Органом контроля финансово-хозяйственной деятельности Общества является ревизионная комиссия.

Генеральный директор является исполнительным единоличным органом Общества.

ЗАО «Стрим ТВ » относится:

- по структуре собственности и форме ее реализации к частной, выраженной в организационно-правовой форме «закрытое акционерное общество »; по приоритету в сфере деятельности к производственно-торговым предприятиям, выполняющим функции производства и торговли;

- по типу стратегии развития системы к предпринимательской, ориентированной на долговременное устойчивое развитие;

- по типу экономики к рыночной;

- по характеру государственного регулирования к социально регулируемой;

- по масштабу связей к предприятиям малого бизнеса.

ЗАО «Стрим ТВ » имеет двух учредителей, которые одновременно работают в фирме и являются высшим руководящим звеном (генеральный директор, главный бухгалтер). Учредители являются собственниками организации. Из вышесказанного делаем вывод, что модель типа организационной структуры управления:

- предпринимательская, рыночная, адаптивная (гибкая), с частной собственностью, ориентированная на коммерческий успех.

Предпринимательский тип стратегии направлен на превосходство над конкурентами и обеспечение конкурентоспособности, экономический рост и прибыльность, при сохранении основного вида деятельности и усилении сторон производственно-торгового бизнеса.

Директор ЗАО «Стрим ТВ », выполняющий функции топ-менеджера, по мере возможностей, следит за внешней обстановкой организации с целью выявить и использовать ее благоприятные возможности и избежать угроз. Это достигается изучением внешней среды с перспективой составления перечня возможностей и угроз, которые позволяют найти особые действенные ответы. Данный процесс часто именуется «внешняя проверка».

После того, как собранная директором информация оценена, возникшие вопросы обсуждаются на деловых совещаниях, задачей которых является определение возможностей и угроз и, что особенно важно, разработка базовых показателей эффективности для действий в соответствии с выявленными возможностями и угрозами.

Среди прямых факторов, влияющих на функционирование предприятия, по мнению автора, можно выделить следующие:

- клиенты (потребители) (степень влияния - высокая, т.к. от количества заключенных с клиентами договоров зависит уровень выручки и прибыли ЗАО «Стрим ТВ ») поставщики (степень влияния - средняя, т.к. в ближайшие годы дефицита ресурсов не ожидается) конкуренты (степень влияния - высокая, ценообразование и стратегия развития выстраиваются относительно цен на готовую продукцию в зависимости от поведения конкурентов) собственники и учредители (степень влияния - нулевая, т.к. они являются сотрудниками фирмы (руководством), поэтому не относятся к внешней среде организации).

ЗАО «Стрим ТВ » в ценообразовании придерживается политики средних цен, исходя из цен фирм-конкурентов по г. Перми. Как известно, именно средняя цена формирует покупательское представление о не самом дешевом, а, следовательно, качественном товаре, за который, в то же время, не приходится переплачивать. ЗАО «Стрим ТВ » в достаточно полном объеме владеет информацией о ценах, которые могут дать фирмы-конкуренты. Это связано с тем, что большие фирмы являются менее гибкими в стратегии ценообразования. Они практически не меняют своих цен в течение года. В то время как ЗАО «Стрим ТВ » работает по ценам с каждым отдельным договором. Но, несмотря на все преимущества, фирме приходится считаться с конкурентами. Ставя в своей ценовой политике цель - максимизацию прибыли, - ЗАО «Стрим ТВ » ориентируется не только на краткосрочное ожидание прибыли, а, учитывая и долгосрочную перспективу, использует все возможные элементы маркетинга.

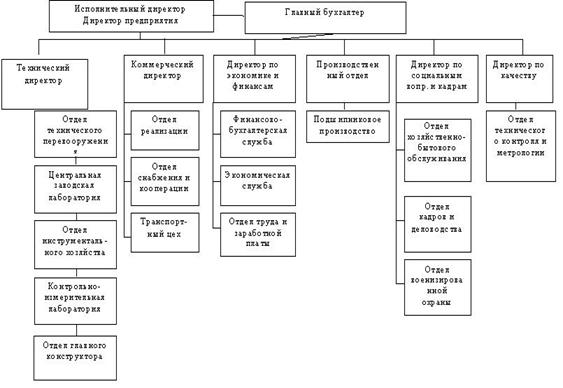

Организационно-управленческая схема управления изображена на рис.1.

2.2 Анализ основных финансово-экономических показателей деятельности предприятия

Балансовая стоимость основных фондов ЗАО «Стрим ТВ » на 01.01.2010 года составляет 355532 тыс.рублей. Износ основных фондов составляет 47,4% Динамика структуры и соотношения основных средств, выпуска продукции и основных технико-экономических показателей, а также анализ основных фондов ЗАО «Стрим ТВ » за 2007-2009 годы представлена в последующих таблицах 1,2,3.

Состав основных производственных фондов образуют в совокупности - структуру фондов. Рассматривая анализ структуры основных фондов ЗАО «Стрим ТВ » можно сказать, что основные фонды являются важнейшей частью богатства предприятия и имеют определяющее значение в экономике. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности.

Из

анализа Приложений 2 и 3 можно проследить, что предприятие ЗАО «Стрим ТВ »

имеет прибыль от производственной деятельности, рентабельность производства за

2008 год составила – 42,9%, а за 2009 год - 41,4%. Коэффициент реализации за

2008 год составил 0,9, а за 2009 год - 0,94. Средняя заработная плата

промышленного персонала за 2008 год составила 4658 руб., а за 2009 год средняя

заработная плата составил 6329 руб. Теперь приступим к рассмотрению отгрузки

(реализации) сданной на склад готовой продукции по ЗАО «Стрим ТВ » за![]() 2007-2009 годы

2007-2009 годы

Таблица 1 Отгрузки (реализация) продукции, сданной на склад по ЗАО «Стрим ТВ » за 2007–2009 годы, тыс. руб.

| 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к | ||

| 2007 г. | 2008 г. | ||||

| Модемы | 49887 | 57776 | 80259 | 116 | 138 |

| Кабеля | 92241 | 131997 | 160999 | 174 | 121 |

| Развитвители | 180414 | 265465 | 336474 | 186 | 126 |

| Штекера | 1306 | 16848 | 25482 | 187 | 153 |

| Услуги | 1519 | 702 | 2175 | 143 | 309 |

| Всего по ЗАО | 337667 | 472788 | 605389 | 179 | 128 |

В рассмотренной таблице в динамике прослеживается рост объемов продаж 2009 года в % отношении по сравнению с 2007, 2008 годами по модемам полнотелому и по участку и снижение продаж в % отношении по остальным видам продукции.

Теперь рассмотрим финансовое состояние ЗАО «Стрим ТВ » за 2008 и 2009 годы.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия. Рассмотрим и проанализируем в динамике балансы ЗАО «Стрим ТВ » за 2008 и 2009 годы по методике международных стандартов финансовой отчетности (МСФО) применяемых в странах Европейского Союза.

При анализе состава и структуры актива баланса можно сделать следующие выводы (см. Приложение 1):

В структуре актива баланса на конец анализируемого периода долгосрочные активы составили 69,19%, а текущие активы - 30,81%.

Валюта баланса предприятия за анализируемый период увеличилась на 80 368 тыс.руб. или на 19,84%, что свидетельствует о расширении хозяйственного оборота.

На изменение структуры актива баланса повлиял рост суммы долгосрочных активов на 65 963 тыс.руб. или на 24,44% и рост суммы текущих активов на 14 405 тыс.руб. или на 10,66%. Сокращение доли оборотных активов делает имущество предприятия менее мобильным.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы долгосрочных активов. Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих: сумма основных средств в анализируемом периоде увеличилась на 26 273 тыс.руб., или на 13,10%; величина нематериальных активов увеличилась на 8 тыс.руб.; сумма незавершенных инвестиций увеличилась на 39 010 тыс.руб. или на 99,51%.

Увеличение величины нематериальных активов за последний период говорит об инновационной направленности деятельности предприятия.

В составе текущих активов произошли следующие изменения: сумма денежных средств уменьшилась в рассматриваемом периоде на 3 527 тыс.руб. или на 19,68%; сумма краткосрочных инвестиций уменьшилась на 522 тыс.руб. или на 2,27%; величина краткосрочной дебиторской задолженности увеличилась на 9 197 тыс.руб. или на 26,75%; величина товарно-материальных запасов увеличилась на 7 254 тыс.руб. или на 12,22%; величина расходов будущих периодов увеличилась на 2 003 тыс.руб. или на 412,99%;

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде в сторону уменьшения и составила 30,81%.

Уменьшение суммы краткосрочных инвестиций в структуре имущества говорит о снижении деловой активности предприятия.

При анализе состава и структуры пассива баланса можно сделать следующие выводы:

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса.

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила 91,87%. При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и составил 0,09. Это может свидетельствовать об относительном повышении финансовой независимости предприятия и снижении финансовых рисков.

В абсолютном выражении величина собственного капитала увеличилась на 78 331 тыс.руб., т.е. на 21,31 %.

Проанализируем, какие составляющие собственного капитала повлияли на это изменение: добавочный капитал уменьшился на 1 777 тыс.руб., или на 0,67%; нераспределенная прибыль увеличилась на 94 161 тыс.руб., или на 106,28%;.

В структуре собственного капитала на конец анализируемого периода удельный вес: учредительного капитала составил 0,05%; добавочного капитала составил 58,97%; нераспределенной прибыли составил 40,98%;

Величина текущих обязательств в анализируемом периоде составила 36 718 тыс.руб. и уменьшилась на 1,92%.

Уменьшение текущих обязательств связано с изменением следующей составляющей: сумма кредиторской задолженности составила 36 718 тыс.руб. и уменьшилась на 1,92%;.

Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости.

Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости.

В структуре кредиторской задолженности на конец анализируемого периода удельный вес: счетов и векселей к оплате составил 34,66%; налогов к оплате составил 37,45%; кредиторской задолженности составил 7,69%; полученных авансов составил 2,40%; прочей кредиторской задолженности составил 17,78%. Сопоставление сумм дебиторской и кредиторской задолженности показывает, что на начало анализируемого периода кредиторская задолженность превышала дебиторскую на 3 059 тыс.руб., т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам.

На конец анализируемого периода предприятие имело активное сальдо задолженности, т.е. предприятие имеет возможность предоставлять дебиторам кредит, превышающий средства, полученные в виде отсрочек платежей кредиторам.

Обобщающая оценка финансового состояния ЗАО «Стрим ТВ » дается на основе таких результативных финансовых показателей, как прибыль и рентабельность.

Рассмотрим финансовые результаты производственной деятельности ЗАО «Стрим ТВ » в динамике за 2008 - 2009 годы.

Таблица 2 Отчет о прибылях и убытках

| 2008 год, тыс.руб. | 2009 год, тыс.руб. | Прирост, тыс.руб. | Прирост, % | |

| 1 | 2 | 3 | 4 | 5 |

| Чистый объем продаж | 510258 | 658474 | 148216 | 29,05 |

| Себестоимость | 347326 | 441715 | 94389 | 27,18 |

| Валовая прибыль | 162932 | 216759 | 53827 | 33,04 |

| Общие издержки | 65135 | 84078 | 18943 | 29,08 |

| Другие операционные доходы | 16362 | 29865 | 13503 | 82,53 |

| Другие операционные расходы | 22870 | 37343 | 14473 | 63,28 |

| Операционная прибыль | 91289 | 125203 | 33914 | 37,15 |

| Проценты к получению | 0 | 300 | 300 | |

| Проценты к уплате | 0 | 0 | 0 | |

| Другие внереализационные доходы | 224 | 3592 | 3368 | 1503,57 |

| Другие внереализационные расходы | 12513 | 19020 | 6507 | 52 |

| Прибыль до налога | 79000 | 110075 | 31075 | 39,34 |

| Налог на прибыль | 27916 | 28467 | 551 | 1,97 |

| ЧИСТАЯ ПРИБЫЛЬ | 51084 | 81608 | 30524 | 59,75 |

Чистая выручка от реализации за анализируемый период увеличилась с 510 258 тыс.руб. до 658 474 тыс.руб. или увеличилась на 29,05%. Величина себестоимости изменилась с 347 326 тыс.руб. до 441 715 тыс.руб. или на 27,18%.

Удельный вес себестоимости в общем объеме выручки сократился с 68,07% до 67,08%.

Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности.

Операционная прибыль увеличилась в анализируемом периоде с 91 289 до 125 203 тыс.руб. или на 37,15%. Это свидетельствует о повышении результативности операционной деятельности предприятия. На конец анализируемого периода финансовая деятельность предприятия была прибыльной.

Величина доходов от внереализационных операций имела тенденцию к росту и составила 3 592 тыс.руб. При этом расходы на внереализационную деятельность на конец периода были на уровне 19 020 тыс.руб., и превысили доходы на 15 428 тыс.руб. Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствуют об уменьшении ее прибыльности.

На конец анализируемого периода предприятие имело чистую прибыль в размере 81 608 тыс.руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности, что свидетельствует о нормальной коммерческой деятельности ЗАО «Стрим ТВ ».

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Основной целью проведения анализа финансового состояния ЗАО «Стрим ТВ » - обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев утвержденных Постановлением Правительства РФ от 20 мая 1994 года № 498.

Рассмотрим финансовые показатели ЗАО «Стрим ТВ » в динамике за 2008 и 2009 годы.(Приложение 2)

Коэффициент общей ликвидности (коэффициент текущей ликвидности) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия. Увеличился в рассматриваемом периоде с 3,53 до 3,84 или на 8,75%. Так как нормативное значение находится в интервале от 1,0 до 2,0, то данное предприятие неэффективно использует свои активы.

Положительная тенденция изменения этого показателя за анализируемый период увеличила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, увеличился в анализируемом периоде с 1,12 до 1,24 (рекомендуемый интервал значений от 0,7 до 0,8) или на 10,79%.

Высокое значение коэффициента является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны из-за отсутствия затруднений с погашением текущих задолженностей.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде с 0,96 до 1,05 (при рекомендуемом значении от 0,2 до 0,5) или на 9,19%. За анализируемый период способность предприятия к немедленному погашению текущих обязательств за счет денежных средств выросла.

Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, увеличился в анализируемом периоде с 0,913 до 0,914 (рекомендуемый интервал значений с 0,5 до 0,8) или на 0,04%. Превышение коэффициентом рекомендуемого интервала значений может свидетельствовать о неспособности эффективно привлекать кредитные ресурсы. Рост коэффициента говорит о повышении финансовой устойчивости предприятия.

Доля заемного капитала в балансе предприятия уменьшилась в анализируемом периоде с 0,09 до 0,08 или на 0,38%. Таким образом, за анализируемый период у предприятия наблюдается тенденция к снижению использования заемного капитала.

Коэффициент соотношения суммарных обязательств и собственного капитала (определяющий количество привлеченных предприятием заемных средств на один рубль вложенных в активы собственных средств) в анализируемом периоде составил 0,09 (рекомендуемый интервал значений от 0,25 до 1,0), т.е. уменьшился на 0 или на 0,42%.

Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала, который на конец анализируемого периода составил 0,9 (при рекомендуемом значении не менее 0,6). Таким образом, к концу анализируемого периода у предприятия имелись широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости. Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, увеличилась и составила 12,39%. Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств увеличилась, что является положительным фактом, и составила 20,06%.

Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия) увеличилась, что является положительным результатом деятельности предприятия, и составила 57,32%.

Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) увеличилась, что является положительной динамикой, и составила 26,94%. Значение рентабельности активов на конец анализируемого периода свидетельствует о достаточно высокой эффективности использования имущества.

В результате рассмотрения финансовых показателей ЗАО «Стрим ТВ » можно сделать следующие выводы:

Валюта баланса предприятия за анализируемый период увеличилась на 80 368 тыс.руб. или на 19,84%, что свидетельствует о расширении хозяйственного оборота.

В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Величина чистой прибыли имеет благоприятную тенденцию к увеличению.

Увеличиваются сроки погашения дебиторской задолженности, т.е. ухудшается деловая активность предприятия. Растут товарно-материальные запасы, увеличивается их оборачиваемость, а это, скорее всего, свидетельствует о рациональной финансово-экономической политике руководства предприятия.

Следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.

Показатель «Текущая ликвидность» принимает в последнем периоде положительное значение, что свидетельствует об отсутствии угрозы неплатежеспособности организации в течение ближайших 12-ти месяцев.

Имеется запас быстрореализуемых активов в размере 43 750 000 тыс. руб. свыше величины, необходимой для покрытия краткосрочных обязательств. За анализируемый период показатель «Текущая ликвидность» увеличился на 15,49%, что является благоприятной тенденцией и свидетельствует о повышении степени ликвидности организации.

Таблица 3. Динамика показателей ликвидности, тыс.руб.

| Наименование показателя | 2008 год, тыс.руб. | 2009 год, тыс.руб. |

| 1. | 2. | 3. |

| Наиболее ликвидные активы - А1 | 40 942 | 36 893 |

| Быстрореализуемые активы - А2 | 34 378 | 43 575 |

| Медленнореализуемые активы - А3 | 59 859 | 69 116 |

| Труднореализуемые активы - А4 | 269 892 | 335 855 |

| Наиболее срочные обязательства - П1 | 37 250 | 36 718 |

| Краткосрочные пассивы - П2 | 187 | 0 |

| Долгосрочные пассивы - П3 | 0 | 2 756 |

| Постоянные пассивы - П4 | 367 634 | 445 965 |

| АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ | ||

| Обеспеченность обязательств средствами - 1-я группа срочности | 3 692 | 175 |

| Обеспеченность обязательств средствами - 2-я группа срочности | 34 191 | 43 575 |

| ТЕКУЩАЯ ЛИКВИДНОСТЬ | 37 883 | 43 750 |

| ПЕРСПЕКТИВНАЯ ЛИКВИДНОСТЬ | 59 859 | 66 360 |

| КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ | ||

| Коэффициент текущей ликвидности | 3,61 | 4,07 |

| Коэффициент быстрой ликвидности | 2,01 | 2,19 |

| Коэффициент абсолютной ликвидности | 1,09 | 1 |

Коэффициент текущей ликвидности (коэффициент покрытия) в анализируемом периоде равен 4,07 при рекомендуемом значении 2,0. Таким образом, предприятие может погасить 407,39% текущих обязательств, мобилизовав все свои оборотные средства.

В анализируемом периоде коэффициент текущей ликвидности имел тенденцию к росту и изменился c 3,61 до 4,07. Способность предприятия рассчитываться по своим текущим обязательствам возросла.

Коэффициент абсолютной ликвидности равен 1. На конец периода предприятие могло погасить 100,48% своих краткосрочных обязательств за счет денежных средств. Это является положительным фактом, так как нормальным считается значение 20 - 70%. Коэффициент абсолютной ликвидности уменьшился за анализируемый период на 0,09, что является негативной тенденцией.

Таким образом, по данному направлению анализа можно сделать вывод о том, что платежеспособность предприятия находится на уровне ниже оптимального, а тенденция последних изменений свидетельствует о вероятном снижении платежеспособности в будущем.

2.3 Анализ организации управления предприятием

Анализ - означает разложение изучаемого объекта на части, на присущие этому объекту составляющие. Анализ выступает в диалектическом, противоречивом единстве с понятием синтез - соединение ранее расчлененных элементов изучаемого объекта в единое целое.

Рассмотрим структуру управления. Позиция управления внутри организации в основном определяются тем предназначением и той ролью, которые призвана реализовать данная организация. Во внутриорганизационной жизни управление играет роль координирующего начала, формирующего и приводящего в движение ресурсы организации для достижения ею своих целей. Важным элементом в решении задач по совершенствованию управления и повышению его эффективности является оптимизация структуры управления, упорядочение и уточнение содержания работы управленческих служб и отделов. Структура управления организации отражает сложившееся в организации выделение отдельных подразделений, связи между этими подразделениями и объединение подразделений в единое целое.

Среди недостатков линейного и функционального построения – разногласия между линейными и функциональными работниками.

Теперь рассмотрим как происходит процесс организации управления на ЗАО «Стрим ТВ »

Рассмотрим основные функции генерального директора ЗАО «Стрим ТВ »:

- осуществляет руководство организацией и совершенствованием экономической деятельности предприятия, направленной на достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых результатах, ускорение темпов роста производительности труда, повышение рентабельности производства и снижение себестоимости продукции, обеспечивая правильное соотношение роста производительности труда и средней заработной платы.

- организуют своевременный выпуск качественной услуги подразделениями предприятия, находящимися в их непосредственном подчинении, обеспечивают внедрение в производство новейших методов и систем планирования и организации производства.

- осуществляет организацию технического развития предприятия, обеспечивает развитие научно-технического прогресса и совершенствует работу технических служб.

Главный бухгалтер:

- обеспечивает организацию бухгалтерского учета на предприятии и контроль за рациональным, экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности.

На каждое рабочее место на ЗАО «Стрим ТВ » разработана и утверждена должностная инструкция согласно единого тарифно-квалификационного справочника работ и профессий рабочих и квалификационного справочника должностей руководителей.

На предприятии ЗАО «Стрим ТВ» нет отдела координирующего инновационную деятельность данные обязанности возложены на службы подчиненные техническому директору. Постоянно ведется работа по освоению новой техники, автоматизации и механизации производственных процессов, однако данный вид производственной деятельности не направляется маркетинговыми исследованиями и не решает главной задачи стоящей перед бизнесом всего предприятия - выживание в ближайшей перспективе за счет революционных прорывов по освоению новых видов продукции.

Вся прибыль, полученная ЗАО, направляется на внутреннее инвестирование по реконструкцию технологических процессов, обновление технологического оборудования, на освоение новых видов продукции, не решая глобальных вопросов по вложению внешних инвестиции для внедрения современных технологий и решения экологических проблем.

С целью изучения новейших отечественных и зарубежных достижений в области предоставления услуг на ЗАО «Стрим ТВ» была создана научно-экспериментальная группа. Основными направлениями ее деятельности являются: разработка новых тарифных планов, отвечающих современным требованиям по скорости доступа и качеству изображения

В научной группой создан участок с современным оборудованием, квалифицированными специалистами, способными создать новые виды тарифных планов, не уступающие конкурентам. Результат такой работы очевиден: за прошедшие два года внедрено 8 новых видов конкурентоспособных видов услуг, отвечающих современным требованиям по качеству и дизайну, однако данные виды услуг представлены для сертификации в соответствии с международными стандартами

Основной рынок предоставления услуг – это Пермь и соседние области. Основными основными потребителями ЗАО «Стрим ТВ » являются: ООО «Лукойл», ООО «Рионстрой» , ООО «ПромСтройТорг», ЗАО «Россет» , ЗАО «Айсберг», и другие покупатели.

Основными потребителями интернет услуг ЗАО «Стрим ТВ» являются: ООО «МегаСтройЭксклюзив», ООО «Сантехопторг», ООО «Торинтергрупп», ООО «Интакт 2000», ТОО «Санта Сервис экспорт», ООО «СибСтройЭкспорт» и другие.

Анализ организации деятельности предприятия

Четкой организации деятельности на предприятии нет. Однако, на ЗАО «Стрим ТВ » построена схема структуры организации с системой внутренних взаимосвязей. Минусом такой схемы является то, что она дает лишь общие контуры структуры организации, и является скорее теоретическим стандартом.

Есть и положительные стороны данной схемы: она позволяет выделить линии взаимосвязи и отношений внутри организации

Так же эта схема может быть использована как источник получения информации, в рамках ознакомления с деятельностью и структурой управления предприятием (в частности, вновь принятых на работу), а также в качестве дополнительного наглядного материала при изучении должностных инструкций. Ею можно воспользоваться в качестве основы для возможной реорганизации или модификации структуры организации.

Наконец, схема используется в качестве справочного материала, позволяет служащим предприятия быстро ознакомиться с происшедшими в рамках организации изменениями. Для этой цели структурная схема организации может быть помещена на доске объявлений.

Схема может привести к бюрократизму. Они по существу негибки и отражают устойчивые каналы взаимоотношений, но не указывают наиболее рациональных, коротких связей, которые весьма часто возникают в процессе деятельности организации.

Организация деятельности предприятия закреплена в документах.

Распределение обязанностей означает определение масштаба полномочий и меры ответственности по каждой должности, обозначенной на схеме. Описание выполняемых функций, содержаться в документе «Распределение обязанностей», в нем же содержаться следующие положения:

- название должности;

- отдел, в котором имеется эта должность;

- уровень положения;

- описание выполняемых функций;

- обязанности и права;

- взаимоотношения с руководством, коллегами и подчиненными;

- число подчиненных, их особенности;

- должность непосредственного руководителя;

- особые полномочия (обязанности);

- ограничения в полномочиях (например, возможность действовать по своему усмотрению, определение величины денежных средств).

Анализ плановой работы

Все аспекты плановой работы на предприятии ЗАО «Стрим ТВ » закреплены в положении о планово-экономическом отделе, который и занимается планированием работы предприятия.

Положение о Планово-экономическом отделе

I. Общие положения

1. Планово-экономический отдел (далее отдел) является самостоятельным структурным подразделением в составе компании (далее компания).

2. Общее руководство отделом осуществляется Начальником планово-экономического отдела (далее «Руководитель»).

II. Задачи

1. Руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности.

2. Организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства.

3. Организация и совершенствование внутризаводского хозяйственного расчета.

4. Разработка проектов оптовых и розничных цен на реализуемую продукцию и утверждение внутризаводских планово-расчетных цен.

III. Структура

1. Структуру и штаты отдела утверждает директор предприятия в соответствии с типовыми структурами аппарата управления и нормативами численности специалистов и служащих с учетом объемов работ и особенностей производства.

2. В состав отдела могут входить подразделения (секторы, бюро, группы) технико-экономического планирования, себестоимости, цен, экономического анализа, учета и статистики, калькуляции, нормативов и др.

3. Распределение обязанностей между работниками отдела осуществляется начальником отдела в соответствии с должностными инструкциями и настоящим Положением.

IV. Функции

Организация и общее руководство разработкой проектов перспективных и текущих планов предприятий в соответствии с контрольными цифрами, государственными заказами, долговременными экономическими нормативами и лимитами, а также прямыми заказами потребителей и органов материально-технического снабжения на продукцию (работы, услуги):

подготовка предложений для утверждения руководством предприятия о порядке, сроках и участниках (отделах, службах, цехах) разработки проектов планов; распределение производственной программы между цехами и службами предприятия;

рассмотрение обоснований и расчетов проектов планов подразделений предприятия;

обеспечение согласованности и взаимной увязки планов цехов и служб предприятия;

составление проектов планов предприятия в целом.

Планирование производственно-хозяйственной деятельности цехов и служб на основе утвержденного плана предприятия:

доведение годовых и квартальных заданий цехам и службам по установленному перечню показателей;

участие в разработке годовых, квартальных и месячных производственных программ вспомогательными и непроизводственными цехами; рассмотрение цеховых планов, их проверка, внесение необходимых коррективов. Внесение соответствующих корректировок в планы предприятия и отдельных подразделений в случае изменения производственно-хозяйственной ситуации.

Ответственность

1. Всю полноту ответственности за качество и выполнения возложенных настоящим Положением функций несет начальник отдела,

2. Степень ответственности других работников устанавливается должностными инструкциями.

2.4 Анализ методов управления, применяемых на предприятии

На ЗАО «Стрим ТВ» разработана своя система социально-психологических методов. На предприятии в специальных пособиях для руководителей прописаны рекомендации по общению и воздействию на каждого работника, несмотря к какой психологической или социальной группе он относится. Социально-психологический слой коллектива – это условная группа людей, которая выделяется на основе общности каких-то психологических качеств, настроений, утвердившихся позиций.

«Коллективисты» - работники, которые тяготеют к коллективным действиям, всегда поддерживают общественные начинания, быстро включаются в проводимые в коллективе мероприятия.

«Индивидуалисты» - работники, которые отличаются от коллективистов тем, что больше тяготеют к действиям, направленным главным образом на удовлетворение своих личных интересов, не поддерживают коллективные мероприятия. «Претензионисты». Эти работники предрасположены, как правило, к активному участию в общих мероприятиях коллектива, самостоятельны и настойчивы в достижении целей, но обладают повышенным тщеславием, обидчивы, хотят постоянно находиться в центре внимания. Если их не поняли и не нашли к ним соответствующий подход, то они становятся в позу недовольных людей, начинают увлекаться критикой руководства, коллектива и конкретных мероприятий. Прежде чем осуществить какие-то общие мероприятия с «индивидуалистами» и «претензионистами», необходимо провести предварительно индивидуальную работу; выяснить и учесть их мнение и меру личной заинтересованности и показать важность их роли в выполнении мероприятия. «Подражатели». Характерной чертой этой категории работников слабая самостоятельность мышления. Главный принцип их взаимоотношений с людьми – поменьше каких-либо осложнений. Они приспосабливаются к имеющимся условиям, распространенному в коллективе мнению. Делать надо так, рассуждают эти работники, как делают все. Методы работы с этими людьми – проведение с ними индивидуальных бесед. Надо суметь пробудить в них чувство собственного достоинства, убедить в необходимости активно проявлять свою индивидуальность и участвовать в жизни коллектива.

«Пассивные». Этой категории людей свойствен низкий уровень волевой собранности. У них часто бывают хорошие порывы, им хочется быть в ряду активных членов коллектива, но не срабатывает волевой механизм.

Методы работы с этими людьми – применение специальных мер воздействия, заключающихся в воспитании волевой собранности, умения целенаправленно действовать:

Во-первых, подбор, с учетом интересов и характерных особенностей работника, видов производственных заданий и поручений, требующих от него проявления самостоятельности, собранности, последовательности действия; Во-вторых, широко использовать шефство активных, целеустремленных работников над «пассивными».

«Изолированные». В этой группе оказываются, прежде всего, работники, которые своими действиями или высказываниями оттолкнули от себя большинство членов коллектива. Эти и другие формы проявления морально-психологических качеств работника могут привести к его общественной изоляции. С ним не разговаривают, стараются не быть вместе, все отношения носят только служебный характер. Иногда в подобной ситуации оказывается честный, прямой, добросовестно относящийся к труду работник. Причиной этому может стать обстановка, которая сложилась в конкретном коллективе. Прежде всего, необходимо настроить актив коллектива на внимательное отношение к такому работнику, постараться убедить его в необходимости серьезной работы над собой: строже контролировать свои действия и сопоставлять их с поступками других членов коллектива. Молодые работники, не имеющие родителей или потерявшие кого-либо из них в раннем возрасте. Эта категория молодых работников отличается от своих сверстников своеобразием характера, склонностями, уровнем развитости способностей, управляемостью эмоций, а в ряде случаев и общим отношением к жизни, работе, людям.

Руководитель призван найти правильный подход к таким работникам, проявить чуткость и непосредственную заинтересованность в их успехах в учебе, спорте и т. д. Эффективным педагогическим приемом работы с такими молодыми работниками является наставничество.

Работники, имеющие какой-то физический недостаток. Наличие физического недостатка иногда вызывает у них стремление обособиться от всех, а некоторая бестактность к ним со стороны отдельных людей возбуждает повышенную мнительность и недоверие к людям. Как правило, они общественно малоактивны. К этой группе людей мастеру надо быть особенно внимательным (конечно, речь идет не о подчеркнутом, афишируемом внимании). Важным в педагогическом плане является включение этих работников в производственный коллектив – они не должны почувствовать какого-то любопытства к себе. Одним из условий является доброжелательный настрой коллектива к поступающему, оказание ему помощи со стороны руководителя и общественного актива. Работники из неблагополучных семей. В неблагополучных семьях происходят ссоры, царит нервозная обстановка. В таком настроении люди приходят на производство, и это не может не сказаться на их взаимоотношениях с коллегами по работе, с руководителями. Некоторые работники не умеют управлять своими эмоциями или «раздражаются» при обращении с коллегами: нагрубят, резко ответят.

Нужно постараться оказать влияние на морально-психологическое состояние этих людей. В одних случаях мастеру целесообразно делать вид, что он ничего не знает о происходящем в семье работника, в других – вызвать работника на доверительный разговор, помочь советом.

Разделение работников на социально-психологические слои условно. Между этими группами не существует каких-то границ. Социально-психологические слои коллектива еще не дают всестороннего раскрытия морально-психологических качеств людей, но в то же время, оперируя ими, руководителю легче ориентироваться в формах и методах работы.

Чтобы не совершать поведенческих ошибок, на предприятии также была разработана своя система работы с коллективом в целом и отдельным работником. Личности были разделены определенные психологические типы с определенным названием, краткой характеристикой каждого из них и рекомендации по общению с ними. Руководителю при общении с сотрудниками полезно знать, к какому психологическому типу характера принадлежит собеседник. Отнесение собеседника к определенному типу позволяет выбрать наиболее целесообразную тактику общения с каждым из них и соответствующим образом реагировать на его поведение, чтобы изменить направление беседы в нужном направлении и добиться от нее больших результатов. Основные психологические характеристики собеседников и методы общения с ними приведены в приложении 8.

Из экономических инструментов на предприятии используются такие как ценовая политика и конкурентоспособность, именно этим параметрам уделяется наибольшее внимание. Данные по конкурентоспособности представлены и систематизированы в виде таблицы, в которой к каждому из перечисленных параметров дается количественная оценка. Используется пятибалльная шкала ранжирования:

1 – данный параметр – слабая сторона 5 – данный параметр – сильная сторона.

Таблица 4. Результаты сравнительного анализа. (Лист конкурентоспособности)

| № п/п | Факторы конкурентоспособности | Фирма «Стрим ТВ » | Фирмы конкуренты | ||