Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Особенности финансирования организаций сферы культуры

Дипломная работа: Особенности финансирования организаций сферы культуры

МИНОБРНАУКИ РОССИИ

Государственное образовательное учреждение высшего профессионального образования

"РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ"

(РГГУ)

ИНСТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра финансов и кредита

Дипломная работа

ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ОРГАНИЗАЦИЙ СФЕРЫ КУЛЬТУРЫ

Выполнила студентка 5 курса

очно-заочной формы обучения

Чиликина Юлия Сергеевна

Москва 2011

ВВЕДЕНИЕ

Понятие "культура" трудно определить однозначно. Существует великое множество формулировок, каждая из которых раскрывает отдельные стороны этого многогранного явления. Во многих определениях есть фраза, что культура – это картина мира. Мы понимаем культуру, как что-то, неразрывно связанное с духовной и творческой деятельностью человечества. Понятия морали, этики и нравственности также неотделимы от общепринятого понимания культуры. Безусловно, культура является важнейшей составляющей жизни любого общества.

Целесообразно выделить три главных аспекта понятия культуры. Во-первых, культура – это сфера свободной самореализации личности, сфера творчества. Во-вторых, культура – ценностное отношение к реальности. В-третьих, культура есть искусственный, созданный мыслью, духом и руками человека мир, отличный от природы. В данной работе культура рассматривается с точки зрения первого аспекта и согласно его определению.

Культура — необходимое условие существования всякого общества и поэтому может рассматриваться как всеобщее достояние. Немыслимо представить современное общество, в котором не уделяют должного внимания сфере культуры. Необходимым для развития культуры является ее финансирование.

После распада СССР и всех изменений, произошедших в экономике страны и общества в целом, многие сферы деятельности выстояли с большими потерями. Это полностью относится к культуре, финансирование которой в доперестроечные времена было делом государства. Понадобилось почти 20 лет, чтобы реанимировать эту сферу деятельности и обеспечить ее нормальное функционирование и финансирование. Хотя можно сказать, что механизм финансирования культуры в нашей стране все еще находится в стадии формирования.

В девяностые годы 20-го века культура в России практически освободилась от идеологического прессинга советского периода, зато появился прессинг финансовый. Одна из главных проблем развития культуры в то время — это тотальная нехватка финансовых средств. Часто подобная ситуация трактуется как издержки рыночной экономики. Российская культура не была реальным сегментом отечественной экономики. Большинство людей в России долго не воспринимали эту область деятельности, как финансово привлекательную. Как правило, предприниматели стремились к быстрому приумножению своего капитала. В 90-е еще не сформировался пласт людей, понимающих перспективность и инвестиционную привлекательность вложений в искусство.

Финансовая поддержка искусства в основном лежала на плечах государства. Учитывая экономическую и политическую ситуацию в нашей стране в девяностые годы, очевидно, что финансирование культуры было далеко не первоочередной задачей правительства. В те годы значительно сократилось бюджетное финансирование культуры и средств массовой информации. За 1992-1997 годы сумма средств, отчисляемых из бюджета РФ на поддержку и развитие культуры, уменьшилась на 40% и сокращалась волнообразно.

Сокращение расходов федерального бюджета на культуру сопровождалось задержками выплат и, в конечном счете, невыполнением принимаемых решений о размерах финансирования.

Хотя при утверждении федеральных бюджетов на 1996 и 1997 годы давались обещания увеличить долю затрат на культуру, именно она ежегодно более других страдала от бюджетного кризиса. Увеличивался разрыв между средней зарплатой по России и зарплатой работников культуры, что способствовало их социальной деградации.

При хроническом недофинансировании культура была обречена на медленное угасание. Тяжелыми социальными последствиями грозило продолжение принятия нереального бюджета, когда более двух третей предусмотренных бюджетом средств не попадали в сферу культуры, когда в ее учреждениях отключали за неуплату коммунальных платежей электричество, отопление и телефон, а нищенская зарплата творческих работников не выплачивалась по нескольку месяцев. А ведь именно на культуре во многом держалось тогда хрупкое равновесие российского общества.

Большинство учреждений культуры, в том числе отнесенных к особо ценным объектам культурного наследия России, оказалось в тяжелейшем положении. Не менее половины памятников – в аварийном состоянии. Около 15 тысяч построек могли полностью разрушиться в ближайшие 10 лет. Работа по пополнению музейных собраний произведениями прошлых лет была почти прекращена, заморожено создание новых экспозиций в федеральных музеях субъектов Федерации. Сложилось тяжелейшее положение с обеспечением сохранности библиотечных фондов и пополнением их новыми изданиями. Почти 90% издаваемых в России книг отсутствовали в библиотеках, резко снизились поступления иностранной научной литературы. Даже в Российской государственной и Российской национальной библиотеках они уменьшились в два раза, что могло нанести ущерб национальным интересам нашей страны, поскольку усугубляло ее отставание в освоении новейших научно-технических достижений и технологий, порождало информационный дефицит в науке, образовании и, в конечном счете, в экономике.

В то же время культура не являлась и сферой, привлекательной для вложения средств. Финансирование искусства ставили в один ряд с благотворительностью. Только кинематограф получал хоть какое-то внимание со стороны инвесторов, в то время как арт-рынок и театр оставались незамеченными. Несмотря на опыт европейских стран, где финансовая поддержка культуры всегда являлась не только престижной, но и прибыльной, в России с трудом верили в финансовую привлекательность вложений в произведения искусства и отказывались вкладывать деньги без гарантированной отдачи.

Однако, экономическая обстановка в нашей стране за последние 10 лет стала более стабильной, и потому у людей вновь проснулся интерес к искусству. В последние годы ситуация начала меняться, инвесторы, наконец-то, стали уделять внимание культуре и начали верить в прибыльность инвестиционных проектов в этой сфере. На самом деле, вложения такого рода могут принести не меньший доход, чем вложения в фондовый и валютный рынки. А специалисты, как отечественные, так и зарубежные, с полной ответственностью называют искусство одним из самых прибыльных способов вложения капитала.

Актуальность изучения темы данной дипломной работы обусловлена тем, что накопившиеся за время экономического спада проблемы в сфере культуры значительно превышают возможности государства по их решению. Отрасль, традиционно ориентированная на государственную финансовую поддержку, оказалась наименее подготовленной к рыночной экономике. Темпы износа особо ценных недвижимых объектов культурного наследия продолжают отставать от темпов их восстановления. Аналогичная ситуация складывается с музейными фондами. По сути, сегодня продолжается процесс постепенной утраты национального достояния страны (как материального, так и духовного), накопленного предыдущими поколениями. До настоящего времени отсутствуют рыночные критерии оценки как движимых, так и недвижимых объектов культурного наследия.

Целью дипломной работы является анализ способов финансирования сферы культуры и искусства.

Для достижения данной цели были поставлены следующие задачи:

1. Рассмотреть специфику функционирования учреждений культуры;

2. Изучить основные источники финансирования учреждений культуры;

3. Дать характеристику нормативно-законодательной базы регулирования расходов на культурные учреждения;

4. Рассмотреть особенности финансирования расходов бюджета на культуру;

5. Рассмотреть специфику спонсорской поддержки и меценатства в условиях рыночной экономики;

6. Изучить осбенности процесса финансирования в зависимости от области деятельности организации в сфере культуры;

7. Рассмотреть зарубежные модели финансирования культуры.

Предметом исследования выступают процессы финансового обеспечения деятельности культурных учреждений.

Объектом исследования являются экономические и финансовые отношения системы управления и финансирования организаций в сфере культуры и искусства.

В дипломной работе подробно рассмотрен российский опыт организации финансового механизма в сфере культуры за период с 1990-х годов до 2011 года. Также показаны особенности финансирования искусства в советский период. Что же касается зарубежных моделей, то в дипломе рассмотрены характерные для Европы и Америки финансовые отношения в культуре за последние тридцать лет, начиная с 1980-х годов.

Теоретическую и информационную основу исследования составили труды отечественных и зарубежных ученых и специалистов по экономике, финансам, Законы РФ, постановления Правительства РФ и другие нормативные документы. При исследовании темы квалификационной работы использованы монографии известных авторов - экономистов - Богачевой О., Корнеевой В.П., Тульчинского Г.Л., учебные пособия по бюджетной системе РФ и экономике культуры таких авторов, как Гавлин М.Л., Михеева Н.А., Мустафина Н.Я., Рыбаков Ф.Ф., а также научные статьи в периодических изданиях (Балаховская Ф., Крол А., Абанкина И., Осовецкая Н. И др.), справочные и информационные издания, ресурсы интернет (http://www.openspace.ru/, http://www.artpragmatica.ru/ и т.д.).

Цель и задачи, поставленные в исследовании, определили структуру дипломной работы. Она состоит из введения, двух глав, заключения, списка использованных источников и литературы, приложений.

В первой главе рассматриваются теоретические аспекты финансирования организаций в целом и особенности в сфере культуры в частности. Даны основные понятия, специфика финансирования в государственных и частных организациях, особенности финансов некоммерческих фондов.

Во второй главе проведен подробный анализ финансирования организаций сферы культуры. Рассмотрены особенности государственной поддержки, меценатства и спонсорства, изучен механизм организации финансирования в России и за рубежом, а также проведено сравнение современных российской и зарубежной ситуаций в сфере культуры и искусства.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСИРОВАНИЯ ОРГАНИЗАЦИЙ

1.1 Основные понятия и способы финансирования организаций

В основе экономики рыночного типа на микроуровне лежит пятиэлементная система финансирования ее системообразующих компонентов (предприятий): самофинансирование, прямое финансирование через механизмы рынка капитала, банковское кредитование, бюджетное финансирование и взаимное финансирование хозяйствующих субъектов.

В случае самофинансирования речь идет о финансировании деятельности фирмы, за счет генерируемой ею прибыли1. Собственники предприятия всегда имеют выбор между

(а) полным изъятием полученной в отчетном периоде прибыли с целью ее потребления или инвестирования в другие проекты;

(б) реинвестированием прибыли в полном объеме в деятельность того же самого предприятия, поскольку такое приложение полученного дохода представляется им наиболее предпочтительным;

(в) комбинацией первых двух вариантов, предусматривающей распределение полученного дохода на две части – реинвестированная прибыль и дивиденды.

Именно последний вариант является наиболее распространенным. Он позволяет найти компромисс между текущим и отложенным потреблениями, обеспечить наращивание объемов финансово-хозяйственной деятельности и др.

Самофинансирование – наиболее очевидный способ мобилизации дополнительных источников средств, однако он трудно прогнозируем в долгосрочном плане и ограничен в объемах. Поэтому любое стратегическое направление развития бизнеса с неизбежностью предполагает привлечение дополнительных источников финансирования.

Финансирование через механизмы рынка капитала. Достаточно очевидно, что никакое предприятие не ограничивается самофинансированием. Дело в том, что жить в долг выгодно; правда, в том случае, если этот долг обоснован. Поэтому предприятие прибегает к привлечению средств из других источников. Наиболее значимый источник – рынки капитала. Существуют два основных варианта мобилизации ресурсов на рынке капитала: долевое и долговое финансирование.

В первом случае компания выходит на рынок со своими акциями, т. е. получает средства от дополнительной продажи акций либо путем увеличения числа собственников, либо за счет дополнительных вкладов уже существующих собственников.

Во втором случае компания выпускает и продает на рынке срочные ценные бумаги (облигации), которые дают право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями, определенными при организации данного облигационного займа. По сравнению с самофинансированием рынок капитала как источник обоснованного финансирования конкретной компании практически "бездонен". Если условия вознаграждения потенциальных инвесторов привлекательны в долгосрочном плане, можно удовлетворить инвестиционные запросы в достаточно больших объемах. Однако подобное развитие событий возможно лишь теоретически, а на практике далеко не каждая компания может воспользоваться рынком капитала как средством мобилизации дополнительных источников финансирования. Функционирование рынков, в том числе и требования, предъявляемые к его участникам, в известной степени регулируются как государственными органами, так и собственно рыночными механизмами.

Банковское кредитование. Рассмотренные выше два метода финансирования деятельности компании не свободны от недостатков: первому методу свойственна ограниченность привлекаемых финансовых ресурсов, второму – сложность в реализации и недоступность для многих представителей малого и среднего бизнеса. В этом смысле банковское кредитование выглядит весьма привлекательным. Получение банковского кредита, в принципе, не связано с размерами производства заемщика, устойчивостью генерирования прибыли, степенью распространенности его акций на рынке капитала, как это учитывается при мобилизации средств на финансовых рынках; объемы привлекаемого капитала теоретически могут быть сколь угодно большими; оформление и получение кредита может быть сделано в кратчайшие сроки и т. п. Главная проблема заключается в том, как убедить банкира выдать долгосрочный кредит на приемлемых условиях. Для нормального функционирования экономики крайне необходимо развитие сети инвестиционных банков. Неудовлетворительное текущее положение с инвестиционным климатом в России, проявляющееся, в том числе и в отсутствии инвестиционных банков, отчасти объясняет достаточно узкий спектр операций, выполняемых отечественными банками и сводящихся в основном к обслуживанию текущих платежей своих клиентов.

Бюджетное финансирование. Это наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов различного уровня. Привлекательность этой формы финансирования состоит в том, что за годы советской власти руководители предприятий привыкли к тому, что этот источник средств практически бесплатен, нередко полученные средства не возвращаются, а их расходование слабо контролируется.

Взаимное финансирование хозяйствующих субъектов. Поскольку в ходе осуществления хозяйственных связей предприятия поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа, естественным образом возникает взаимное финансирование. Величина средств, "омертвленных" в расчетах, в значительной степени зависит от многих факторов, в том числе и разветвленности и гибкости банковской системы. Принципиальное отличие данного метода финансирования от предыдущих заключается в том, что он является составной частью системы краткосрочного финансирования текущей деятельности, тогда как другие методы имеют стратегическую значимость. В условиях централизованно планируемой экономики имеет место абсолютная доминанта двух последних элементов приведенной системы – бюджетного финансирования и взаимного, финансирования предприятий; в рыночной экономике прибыль и рынки капитала рассматриваются как основные способы наращивания экономического потенциала хозяйствующих субъектов.

Прибыль – наиболее дешевый и быстро мобилизуемый источник, однако, во-первых, его объемы ограниченны и, во-вторых, существуют некоторые обязательные и (или) весьма желательные направления использования текущей прибыли. Второй источник, напротив, требует немалых расходов по его созданию и реализации, кроме того, подготовка и проведение эмиссии – довольно продолжительны во времени; поэтому к данному источнику прибегают лишь после тщательной подготовки и в случае необходимости мобилизации крупного капитала, необходимого для реализации проектов, имеющих для компании стратегически важное значение.

Развитие мировой экономики показывает, что в системе стратегического финансирования крупных хозяйствующих субъектов рынки капитала, безусловно, занимают доминирующее место. Стоит поподробней рассмотреть процесс финансирования некоммерческих организаций. Тем более, что именно в сфере культуры существует большое количество разнообразных некоммерческих фондов, активно занимающихся поддержкой искусства. Финансовые ресурсы некоммерческой организации, каким, например, является фонд развития и поддержки искусства "Айрис", - это денежные поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации оказывают влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования.

Таблица 1 Особенности организации финансов фондов

| Финансы благотворительных фондов | |

| Учредители | Граждане и (или) юридические лица (кроме органов государственной власти и органов местного самоуправления, унитарных предприятий, государственных и муниципальных учреждений) для реализации социальных, культурных, образовательных и иных общественно-полезных целей в форме финансовой поддержки. |

| Возможность выхода и изъятия имущества | Членство отсутствует. Учредители не вправе изъять имущество при выходе из фонда. |

| Организация деятельности |

- Действуют на основании устава; - Высший орган управления – коллегиальный, определяется уставом (правление, комитет, президиум). В соответствии с уставом участие принимает попечительский совет фонда (контроль, участие в принятии решений); - Для создания материальных условий реализации благотворительных целей фонда вправе учреждать |

| хозяйствующие общества, но не допускается участие благотворительной организации в хозяйствующих обществах совместно с другими лицами. | |

| Формирование ресурсов |

- Взносы учредителей и попечителей фонда, являющиеся его собственностью; - Целевые муниципальные средства; - Благотворительные пожертвования; - Доходы от предпринимательской; деятельности, соответствующей цели деятельности фонда; - Доходы от владения имуществом. |

| Направления использования доходов | Доходы используются только для целей организации (предоставление грантов, оказание финансовой помощи и поддержки). Не допускается расходование своих средств и использование имущества для поддержки политических партий, движений, групп и кампаний. |

| Ответственность | Учредители не отвечают по обязательствам созданного ими фонда, а фонд – по обязательствам своих учредителей. |

Источник: Кириллова Л. Н., Нестеренко Ю. Н. Финансы предприятий: Курс лекций в схемах и таблицах: Учеб. пособ. / Л. Н. Кириллова, Ю. Н. Нестеренко – М.: Каллиграф, 2008. - 25 с.

Некоммерческие организации отличаются высокой диверсификацией источников финансирования. Некоммерческие цели хозяйствования требуют от них не только разработки собственных доходных направлений деятельности, но и привлечения внешних источников финансирования со стороны государства, населения и частного сектора.

Наиболее важную роль играют членские взносы. Они не имеют однозначной трактовки в российском законодательстве. Закон РФ "О некоммерческих организациях"4, рассматривая права и обязанности членов некоммерческих организаций, не дает общего определения отношений членства. Закон РФ "Об общественных объединениях"5 в ст. 6 в качестве членов рассматривает физических и юридических лиц, "чья заинтересованность в совместном решении задач объединения в соответствии с нормами его устава оформляется соответствующими индивидуальными заявлениями или документами, позволяющими учитывать количество членов общественного объединения в щелях обеспечения их равноправия". Однако в законе не указано на взаимовыгодный и дифференцированный характер членства, связанный с регулярной уплатой различных членских взносов для получения товаров и услуг организации.

Членские взносы - регулярное отчисление средств в некоммерческую организацию с целью получения определенного пакета товаров и услуг.

Большое внимание также уделяется привлечению новых источников финансирования в форме благотворительных, спонсорских взносов и др. В России речь идет в основном только о корпоративном финансировании. Доля благотворительных средств населения в бюджете некоммерческих организаций составляет крайне малую часть. Это связано с низким уровнем доходов населения, не позволяющим ему заниматься благотворительной деятельностью; неразвитостью традиций меценатства, а также с отсутствием эффективных мер стимулирования благотворительной деятельности со стороны государства.

Кроме благотворительных и спонсорских взносов юридических лиц, значительный удельный вес в структуре привлеченных источников финансирования российских некоммерческих организаций составляют гранты благотворительных фондов и организаций.

В российской некоммерческой сфере большое распространение получила система членства6. Однако если в американских и европейских некоммерческих организациях членство ориентировано на средние слои населения, то в России – на очень обеспеченных граждан.

В целом, согласно структуре доходов российских некоммерческих организаций, доля членских взносов в их бюджетах остается достаточно низкой по сравнению с американскими организациями.

Также необходимо выделить такие источники формирования финансовых ресурсов некоммерческих организаций как доходы от собственной деятельности. К таковой могут относиться как основные (выставочная, образовательная, концертная деятельность и т.д.), так и дополнительные (коммерческая деятельность и др.) направления работы.

Особенности организации финансов некоммерческих организаций как самостоятельных хозяйствующих субъектов определяются целевой направленностью уставной деятельности, порядком и источниками ее финансирования. Взносы участников в некоммерческую организацию являются добровольными. Возможность ведения предпринимательской деятельности в некоммерческих организациях оговаривается в уставных документах и подчинена достижению целей их создания с учетом того, что основная цель таких юридических лиц - удовлетворение материальных и нематериальных потребностей, ведение общественно полезной деятельности, защита общественных интересов. Планирование финансовой деятельности осуществляется на основе составления органом управления некоммерческой организации годовых или квартальных бюджетов доходов и расходов, которые утверждаются в соответствии с уставом общим собранием учредителей, участников, членов или высшим органом управления некоммерческой организации.

Как и другие хозяйствующие субъекты, некоммерческая организация ведет бухгалтерский (финансовый) учет, составляет бухгалтерскую и финансовую отчетность, производит налоговые платежи и другие отчисления, предусмотренные законодательством. По окончании финансового года высший орган управления некоммерческой организации отчитывается перед общим собранием учредителей, участников или членов о проделанной работе за год и исполнении бюджета доходов и расходов. Размеры и структура дохода некоммерческой организации, а также сведения о размерах и составе ее имущества, о расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации, в отличие от коммерческих организаций, не могут быть предметом коммерческой тайны.

Во второй главе приведен подробный анализ деятельности некоммерческого фонда развития и поддержки искусства "Айрис".

1.2 Особенности финансирования организаций в сфере культуры

В большинстве развитых европейских стран бюджетное финансирование остается одной из главных форм поддержки сферы культуры и искусства7. Однако затраты на эти нужды в общих расходах бюджетов стран составляют сравнительно небольшую часть — от 0,2% до 2,5%. Модель государственного финансирования культуры складывается в каждой стране на основе выбора методов, форм и механизмов финансовой политики. На ее формирование сильное влияние оказывают такие факторы, как традиционные национальные культурные предпочтения, а также развитие благотворительности, спонсорства и меценатства. Система финансирования культуры и искусства определяется степенью централизации государственного управления и характером межбюджетных отношений. В унитарных государствах, например в Швеции, основную роль продолжает играть центральный бюджет, тогда как в федеративной Германии его экономические функции в основном ограничиваются субсидированием эфирного вещания и зарубежных культурных мероприятий.

Поддержка культуры и искусства из государственного бюджета осуществляется по нескольким каналам:

· в форме прямого финансирования;

· при помощи общих и целевых трансфертов субнациональным бюджетам;

· на основе совместного участия органов власти разного уровня в финансировании;

· через независимые посреднические структуры;

· с использованием механизмов партнерства, на основе смешанного государственно-частного финансирования.

Прямое финансирование организаций культуры имеет место во всех странах, но самая большая доля приходится на него в бюджетах европейских унитарных государств. Осуществляется оно в форме полного финансирования текущих издержек и капиталовложений, специальных целевых трансфертов, а также в виде грантов.

От старейшего метода государственной поддержки культуры — полного прямого финансирования — в большинстве стран уже отказались. Этот способ субсидирования сохранен лишь для некоторых национальных музеев, архивов, библиотек или для поддержки национального эфирного вещания.

Специальные целевые трансферты обычно используются при реализации национальных программ развития культуры. Так, во Франции в первой половине 80-х годов в рамках программы перестройки и модернизации коммерческих отраслей культуры9 министерством культуры была создана специальная "бюджетная линия" для финансирования производства короткометражных фильмов, танцевального и циркового искусства, изобразительного искусства, промышленного дизайна, фотографии.

Самой распространенной формой прямой государственной поддержки являются гранты, которые выплачиваются как организациям, так и отдельным работникам культуры. Условия их предоставления существенно различаются в разных странах. Многообразие грантов отличает шведскую систему финансирования культуры и искусства. Здесь организации культуры могут претендовать на договорной грант (его размер определяется заключаемым на год соглашением между государственными органами и организацией культуры), грант, выплачиваемый по результатам труда в соответствии с нормами субсидирования, пропорционально объему товаров и услуг, или же на так называемый базисный (формульный) грант. Последний должен покрыть определенную долю (обычно 55%) нормативных затрат на заработную плату, утвержденных для каждой категории организаций (театров, оркестров, региональных музеев и библиотек). Грант не имеет отношения к фактическим расходам организаций на оплату труда и к численности их штатов, определяемым ими самостоятельно. Он гарантирует лишь некий уровень занятости в отраслях культуры в данном. Во многих странах правительство предоставляет гранты на условиях встречного финансирования. В Европе этот механизм сначала стали применять в Великобритании, а затем и в континентальных странах. Подобные гранты не только способствуют улучшению финансового положения организаций культуры, но и помогают им адаптироваться к рыночной среде, привлекая негосударственные финансовые источники и развивая коммерческую деятельность. Например, в Великобритании с 1988 года действует специальная программа, в соответствии с которой организации культуры могут получить грант в размере от 5 до 250 тыс. фунтов стерлингов при условии встречного финансирования проекта в соотношении 1:2.

Государственное финансирование культуры10 через систему субнациональных бюджетов во всех странах осуществляется путем перечисления региональным и местным бюджетам общих и целевых трансфертов. Общий трансферт отличается от целевого тем, что не связывает реципиента условиями расходования, фактически просто увеличивая его бюджетные доходы.

Целевые трансферты предоставляются для покрытия конкретных статей расходов, нередко на условии встречного финансирования. В Норвегии с 1986 года муниципалитеты получают от правительства блоковый грант на финансирование сфер здравоохранения, образования и культуры. Датским муниципалитетам с 1983 года выделяют блоковый грант на финансирование библиотек; средства распределяются между местными бюджетами пропорционально численности населения.

Государственная поддержка культуры на основе совместного финансирования из центральных и территориальных бюджетов осуществляется в рамках широких социально-экономических программ (регионального развития, увеличения занятости, помощи малому бизнесу, реконструкции городской хозяйственной инфраструктуры, профессионального обучения и переподготовки кадров), а также для субсидирования отдельных организаций культуры и инвестиционных проектов. Во Франции центр, регионы и территории ежегодно заключают трехсторонние контракты для совместного финансирования культуры. Один из наиболее распространенных и, по мнению специалистов, самых демократичных и эффективных методов государственного финансирования культуры — это распределение субсидий через посреднические негосударственные организации (благотворительные фонды, общественные институты культуры, ассоциации творческих работников). Особенно активно он применяется в Германии, Великобритании и Франции.

Финансирование сферы культуры на основе партнерского участия государства и корпоративных спонсоров становится в Европе все более заметной формой субсидирования, что способствует значительному притоку средств из частного сектора. В Великобритании, согласно Справке № 4 2005 126 введенному в 1984 году плану стимулирования корпоративного спонсорства, совместные проекты финансируются из центрального бюджета и спонсорских средств в соотношении 1:1 для первого проекта (при этом спонсорский взнос не должен быть менее 1 тыс. фунтов стерлингов) и 1:3 для последующих проектов при минимальном взносе в 3 тыс. фунтов стерлингов. При этом государственная дотация составляет не более 25 тыс. фунтов стерлингов на один проект. Аналогичная система встречного финансирования, введенная в 1987 году во Франции, предусматривает гораздо бoльшую долю государственного участия. Соотношение бюджетного взноса и средств спонсора составляет 5:1, деньги выделяются при условии предварительного сбора определенного объема спонсорских средств. Приоритетными направлениями финансирования признаны сохранение культурного наследия (памятников архитектуры и др.), проведение музыкальных и театральных фестивалей и выставок современного изобразительного искусства, выпуск книг.

Лишь часть средств, направляемых на поддержку культуры и искусства, распределяется в европейских странах через бюджеты министерств культуры. Бремя финансирования культуры несут и другие центральные ведомства: министерство обороны, например, финансирует военные оркестры, министерство юстиции — культурную деятельность в местах заключения, министерство образования — преподавание в общеобразовательных школах различных дисциплин, относящихся к сфере культуры. Для повышения эффективности бюджетного финансирования создаются межведомственные программы субсидирования культуры. Во Франции с середины 80-х годов министерство культуры стало заключать соглашения с министерствами сельского хозяйства, юстиции, обороны, труда и образования о совместных программах финансирования киноискусства, производства аудио- и видеопродукции.

Во многих странах наряду с бюджетным получило распространение государственное финансирование из внебюджетных фондов, формирование которых оправдывается "особыми потребностями" отраслей культуры и "национальными интересами". Традиционным источником средств для таких фондов (например, в Финляндии, Норвегии и Ирландии) стали поступления от национальных лотерей, лото, спортивных тотализаторов. Выплаты из этих фондов идут на поддержку не только культуры, но и спорта. Одной из первых отраслей культуры, для финансирования которой стали создаваться специальные фонды, было киноискусство. Ресурсы фондов формировались за счет поступлений из центрального бюджета, а также за счет специальных налогов на радио- и телевизионные компании, на кинопрокат и др. В 80-е годы во многих странах были созданы фонды поддержки аудио- и видеопроизводителей.

Особенности формирования доходов в сфере культуры обусловливают специфику ее налогообложения. Одним из специфических налогов, применяемых повсеместно, является лицензионная плата за радио- и телевещание. Средства, поступающие от сбора этого налога, направляются, в первую очередь, на развитие самих организаций эфирного вещания. Но в некоторых странах в дополнение к обычной лицензионной плате введена надбавка. В Австрии она называется "культуршиллинг" и поступления от нее направляются на субсидирование дотационных отраслей культуры, покрывая 15% совокупных государственных расходов на искусство и 25% — на культуру.

Во Франции и в странах Северной Европы существует такой специфический налог, как отчисление 1% от стоимости строительства государственных учреждений на приобретение произведений изобразительного искусства. Вообще Франция наиболее активно использует специальные налоги — там взимается, например, налог с оборота на торговлю книгами (сбор поступает в распоряжение Национального центра литературы), налог на доходы новых телевизионных каналов, в том числе кабельного и спутникового телевидения (поступления идут на субсидирование производства кино-, аудио- и видеопродукции), налог на показ спектаклей (предназначен для дотирования театров).

В странах Европы сфера культуры и искусства традиционно пользовалась значительными налоговыми преференциями. Это объясняется спецификой творческого труда и особой общественной значимостью создаваемого им продукта. Налоговые методы стимулирования культуры стали применяться еще шире, когда резкое увеличение дефицита бюджета в большинстве стран привело к определенной переориентации государственной политики от использования прямых инструментов регулирования экономики к косвенным. Система налоговых льгот обычно распространяется как на производителей товаров и услуг культурного назначения, так и на финансовых "доноров" культуры. Налоговые льготы призваны стимулировать рост производства и обеспечивать разнообразие товаров и услуг, поддерживать стабильность цен в этой сфере и содействовать притоку в нее негосударственных финансовых ресурсов. Введение налоговых льгот для творческих работников нацелено на улучшение материального положения артистов, художников, писателей и т. д. Наиболее радикально поступили в Ирландии, где уже более 35 лет все творческие работники освобождены от подоходного обложения. Центральный бюджет ежегодно теряет на этом значительные суммы. Во Франции аналогичная льгота распространяется только на художников и скульпторов. В Финляндии не облагаются подоходным налогом государственные гранты, которые получают писатели и другие деятели культуры. Чтобы смягчить бремя налогов на работников творческих профессий, имеющих нерегулярные заработки, в большинстве стран разрешается при налогообложении распределять полученный авторский гонорар на несколько последующих лет (во Франции, например, — на пять лет, в Финляндии — на три года). Артисты, художники и другие творческие работники обычно пользуются правом на вычет из налоговой базы расходов на профессиональную деятельность. В Швеции из облагаемой налогом суммы дохода свободного художника или писателя вычитаются деньги, перечисленные им на банковский "авторский счет", приносящий проценты; подоходный налог взимается только при снятии средств со счета. В Италии с 1985 года введены новые правила налогообложения творческих работников, которые получили право выбирать способ обложения. Они могут декларировать свои доходы либо как поступления от предпринимательской деятельности, либо как трудовые доходы. Во втором случае дополнительно к постатейному вычету расходов применяется единая скидка с налогооблагаемой базы для художников и скульпторов в размере 21% дохода, а для творческих работников, производственные издержки которых меньше, — 16%. Кроме того, художники и скульпторы пользуются единой скидкой в размере 16% для компенсации их расходов на выплату НДС по приобретаемым ими товарам и услугам, для остальных творческих работников аналогичная скидка составляет 6%.

Самой распространенной налоговой льготой для организаций и предприятий культуры является освобождение от налогов товаров и услуг, производимых в этой сфере, или же снижение налога на добавленную стоимость и налогов на продажи. В 80-е годы в Ирландии был отменен НДС на книги, в Италии он был снижен до 2% (при этом периодические издания были полностью освобождены от налога), в Германии — до 7%, во Франции — до 5,5%, в Испании — до 6%. В Бельгии ставка НДС на предметы искусства снижена с 19% до 6%. В Италии более низкий уровень НДС был установлен для ремонтно-строительных работ, направленных на сохранение культурного наследия.

Для поощрения кинопроизводства в ряде стран закон разрешает вычитать из налоговой базы инвестиции в кинопродукцию. Во Франции, например, юридические лица имеют право на вычет из налогооблагаемого дохода 50% инвестиций, а физические — 100% своих вложений, если они не превышают 25% совокупного чистого дохода. В Италии эта мера распространяется на производителей не только кино-, но и телепродукции и позволяет выводить из-под налогообложения до 70% личных и корпоративных доходов.

С развитием коммерческой деятельности организаций культуры все более заметную роль в их финансировании стал играть банковский кредит и кредитные льготы. Государство содействует им в получении банковских ссуд, предоставляя гарантии по кредитам. Киноиндустрия в Европе традиционно пользовалась государственными гарантиями по кредитам, предоставляемыми национальными фондами кино. В середине 80-х годов во Франции, Италии, Германии были созданы государственные структуры, дающие гарантии по кредитам различным коммерческим отраслям культуры. Во Франции эту задачу выполняет Институт финансирования кинематографии и индустрии культуры, образованный государственными и частными банками, в Великобритании — Национальный фонд развития, кредитующий производство фильмов.

На примере Нидерландов, где сейчас апробируются новые принципы финансирования культуры и искусства, мы можем проследить тенденции, свидетельствующие о смене государственных приоритетов в этой сфере. В июне 1999 года правительство Нидерландов опубликовало меморандум "Культура как конфронтация" — документ, в котором конкретизировались основы культурной политики на 2001–2004 годы. В соответствии с меморандумом с 2000 года Министерство образования, культуры и науки Нидерландов осуществляет постепенный переход к бюджетированию, ориентированному на результат.

В рамках реформы финансирования культуры министерство объявило приоритетом культурной политики стимулирование спроса на товары и услуги, производимые в сфере культуры, а не непосредственную поддержку организаций культуры (т. е. производителей). В меморандуме предложен комплексный план действий, осуществляемых под девизом: "Новый ассортимент для новой аудитории". План нацелен на увеличение объема рынка культурной продукции и расширение круга ее потребителей — привлечение в этот сектор рынка инвалидов, пенсионеров, представителей культурных меньшинств и др. Рост спроса и расширение аудитории — измеряемые показатели, которые позволяют контролировать социальную и экономическую эффективность инвестиций в культуру.

Чтобы содействовать инициативам, исходящим от культурных меньшинств, организации культуры, фонды и консультативные органы получили задание включить в свои советы и комитеты представителей названных групп. Эта мера должна способствовать, с одной стороны, появлению новых предложений на рынке культуры, а с другой — гармонизации межкультурных взаимодействий.

Для поощрения молодых талантов было принято решение о приоритетном субсидировании проектов, представленных талантливыми молодыми музыкантами и художниками, молодежными оркестрами и хорами, молодежным обществом истории Нидерландов и т. д. Социально значимой "инвестицией в мировоззрения" молодежи, а значит и в культуру нации, стало расширение программ по гуманитарным предметам в средних и профессиональных школах, а также в университетах.

С 2005 года новая бюджетная политика начинает распространяться и на финансирование культуры. Основной формой финансовой поддержки культуры и искусства в Нидерландах стали не годичные, как прежде, а четырехлетние единовременные или блоковые субсидии учреждениям культуры. Они распределяются на конкурсной основе и предоставляются сразу на четыре года (а не траншами по годам).

Такая форма субсидирования дает учреждениям культуры больше свободы в проведении их художественной и коммерческой политики. Они могут сохранять любую операционную прибыль для дополнительной деятельности или для покрытия операционного дефицита, компенсировать дефицит отдельного года или сезона за счет других лет (сезонов) в течение всего четырехлетнего периода субсидии. Учреждения культуры получают возможность, например, в течение первых двух лет копить средства, чтобы на третий год начать развивать новое направление деятельности — если это направление было заявлено в проекте, под который получены средства. Таким образом, учреждения культуры вправе свободно распоряжаться всей суммой субсидии, но только в рамках проекта, на который она была отпущена.

Переход к бюджетированию, ориентированному на результат, —процесс, рассчитанный на достаточно длительный переходный период, в течение которого будут уточняться критерии экономической оценки результатов некоммерческих гуманитарных проектов. К концу этого периода основным объектом внешнего контроля станет результативность, т. е. социальная и экономическая эффективность расходования бюджетных средств.

Вывод

Культура и искусство являются очень значимыми сферами для человека. В их развитии и финансировании заинтересовано как государство, так и частные компании или отдельные предприниматели. Пережив непростой постсоветский период, сейчас сфера культуры начала формироваться и стала привлекательной для вложений. Культура и искусство как объекты спонсорства предоставляют широчайшие возможности. И, разумеется, перед спонсором стоит задача—определить поле своей деятельности в соответствии с бизнес-целями и интересами аудитории, на которую он хочет воздействовать. Поддержать ли начинающий творческий коллектив или популярный. Определить, будет ли это изобразительное или музыкальное искусство, скульптура или балет, пантомима или джаз, классическая музыка или народное творчество, литература или кино и так далее.

Следя за последними тенденциями и измемнениями интересов общества, можно смело предположить, что перспективы развития культуры и искусства весьма радужные. С одной стороны государство стремится создавать хорошие условия для развития этой области, ведь это напрямую влияет на статус страны в мире. С другой стороны спонсоры и меценаты проявляют все больший интерес к искусству, понимая все возможности, предоставляемые этой сферой.

Хотелось бы отметить, что экономика культуры—прикладная наука, объясняющая необходимость, принципы и инструменты экономических отношений в сфере культурной деятельности. Культура же, в свою очередь является основой развития экономической отрасли, выпускающей культурные продукты.

2. АНАЛИЗ ФИНАНСИРОВАНИЯ ОРГАНИЗАЦИЙ СФЕРЫ КУЛЬТУРЫ

2.1 Организационно-хозяйственная деятельность организаций сферы культуры

финансовый культура меценатство искусство

На организацию и становление системы финансирования в сфере культуры в России ушло не одно десятилетие, но до сих пор нельзя сказать, что этот механизм полностью сформирован. Характер финансовых отношений в области искусства в различные периоды отечественной истории зависел от функционирующих в эти периоды различных экономических систем. В настоящее время можно выделить три основных типа финансирования культуры: государственная поддержка, спонсорство и меценатство, встречающееся не часто.

Сфера культуры и искусства всегда была очень важна для государства, поэтому оно стремится максимально возможно принимать участие в ее развитии.

В период существования СССР финансовые отношения с государством учреждений, входящих в сферу культуры, существенно не отличались от отношений, установленных для учреждений других отраслей социальной сферы. Лишенные хозяйственной самостоятельности учреждения культуры, находящиеся на бюджетном содержании, полностью зависели от государственных разнарядок. Необходимые финансовые ресурсы выделялись им из бюджета по смете, постатейно утверждаемой и постоянно контролируемой органами управления культурой и финансовыми органами. Библиотекам, клубам, музеям диктовались кроме художественных принципов все параметры экономической жизни, они должны были существовать в жестких границах сметы, тратить средства исключительно по регламенту. Возможность получения учреждениями дополнительных внебюджетных доходов была сведена к минимуму и исчерпывалась поступлениями от реализации билетов на платные мероприятия музеев и клубных учреждений. Расходовать полученные средства учреждения могли только на те цели, которые были предусмотрены в утверждаемой финансовыми органами смете специальных средств. Такая система финансирования функционировала в практически неизменном виде до 1989 г.

В период распада СССР культуре уделялось малое внимание, а на ее развитие были пущены незначительные средства. Государство, занимающееся финансированием искусства, не могло обеспечить нормальных условий для существования этой области. Очевидно, что в тот период культура не могла претендовать на место отрасли, которой бы уделялось достаточно внимания, и на развитие которой отчислялись бы достаточные средства.

Начало экономических реформ не сопровождалось дискриминационным отношением к этой сфере: в 1992-1993 гг. темпы снижения бюджетных ассигнований были сопоставимы с темпами падения ВВП. В 1994 г. ассигнования на культуру даже выросли на 8% по сравнению с 1993 г., но в 1995 г. уменьшились на 27% и далее продолжали снижаться.

В соответствии с законом "Основы законодательства о культуре"13 от 9 октября 1992 г. на культуру должно направляться не менее 2% расходов федерального бюджета и не менее 6% расходов местных бюджетов. С момента принятия и вплоть до наступления нового тысячелетия эта норма не выполнялась ни разу, даже на стадии формирования бюджета: в 1993 г. - 0,35%, в 1994 г. - 0,82, в 1995 г. - 0,91, в 1996 г. - 0,91, в 1997 г. - 0,62, в 1998 г. - 0,86, в 1999 г. - 0,58%. Более того, с учетом фактического финансирования отрасли эта доля была значительно ниже: в 1996 г. - 0,29, в 1997 г. (без учета взаимозачетов) - 0,35, в 1998 г. - 0,32%.

Для сравнения: доля государственных расходов на культуру в Европе составляла в Швеции 4,8%, Исландии - 4,6, Дании - 4,0, Норвегии и Финляндии - по 3,6, Франции - 3,2, Бельгии - 2,5, Германии - 2,5%.

В бюджете 1998 г. по разделу "Культура, искусство, кинематография" было выделено 3,8 млрд рублей. Но уже в начале второго квартала 1998 г. Министерство культуры из-за нехватки средств вынуждено было передать из федеральной собственности в собственность Москвы многие объекты культуры.

Затем, по мере стабилизации экономической ситуации в стране, правительство стало уделять культуре больше внимания. Появлялись положения и постановления правительства РФ, отражающие отношения культуры с государством. Среди них можно выделить "Положении об основах хозяйственной деятельности и финансирования организаций культуры и искусства" (с изменениями от 23 декабря 2002 г.); федеральные законы, например "О Государственной поддержке кинематографии РФ"14, были определены основные направления государственной политики по развитию сферы культуры и массовых коммуникаций в РФ до 2015 года.

В соответствии с бюджетной классификацией затраты на культуру отражаются в двух главных разделах: "Культура и искусство", включая кинематографию, - раздел 1500, "Средства массовой информации", включая телевидение, радиовещание, периодическую печать и издательства, - раздел 1600. Кроме того, осуществляется распределение расходов по целевым и экономическим статьям, поэтому действует не нормативный, а постатейный принцип выделения бюджетных средств на основе сметного расчета. По каждой статье применяется своя специфическая методика.

На данный момент в России региональный и местный бюджеты несут почти одинаковое финансовое бремя по поддержке сферы культуры и искусства. В таблице 1 показано, как распределяются различные функции финансирования культуры между бюджетами разных уровней. В ней подробно рассмотрено какие именно государственные затраты на различные виды культуры и искусства "ложатся на плечи" регионального или местного бюджета.

Таблица 2 Распределение функций между бюджетами

| Вид расходного обязательства | Бюджет |

| Охрана и сохранение объектов культурного наследия регионального значения | региональный |

| Охрана и сохранение объектов культурного наследия (памятников истории и культуры) местного (муниципального) значения, расположенных в границах городского округа | местный |

| Организация библиотечного обслуживания населения библиотеками субъекта РФ | региональный |

| Организация библиотечного обслуживания населения | местный |

| Создание и поддержка государственных музеев (за исключением федеральных государственных музеев, перечень которых утверждается Правительством РФ) | региональный |

| Поддержка народных художественных промыслов (за исключением организаций народных художественных промыслов, перечень которых утверждается Правительством РФ) | региональный |

| Поддержка региональных и местных национально-культурных автономий, поддержка изучения в образовательных учреждениях национальных языков и иных предметов этнокультурной направленности | региональный |

| Обеспечение условий для развития на территории городского округа массовой физической культуры и спорта | местный |

В соответствии с Законом "Основы законодательства Российской Федерации о культуре"15 на развитие культуры должно направляться не менее 2% федерального и 6% территориальных бюджетов. Финансовое обеспечение предусматривается также Федеральным законом "О благотворительной деятельности и благотворительных организациях" (Редакция на 04.07.2003) (№ 135-ФЗ от 11 февраля 1995 г.), ежегодными законами о бюджетах, постановлениями Государственной Думы и Правительства РФ. Этими документами определены принципы финансирования расходов на культуру при сочетании бюджетного финансирования с элементами коммерческой деятельности.

По данным Министерства культуры Российской Федерации и в соответствии с Федеральным законом от 24.11.2008 № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" в 2009 году были предусмотрены ассигнования в размере 95,1 млрд рублей. В соответствии с принятыми решениями бюджет Минкультуры России на 2009 год был сокращен и составил 77,7 млрд. рублей.

Сокращение расходов Министерства культуры Российской Федерации на 2009 год было произведено за счет уменьшения следующих ассигнований:

– на реконструкцию ГАБТ России и Государственного академического Мариинского театра, в том числе на содержание дирекций по реконструкции этих театров;

– на обеспечение деятельности федеральных учреждений культуры, науки и образования в сфере культуры, в том числе являющихся особо ценными объектами культурного наследия;

– на реализацию мероприятий федеральной целевой программы "Культура России (2006 – 2011 годы)" и других федеральных целевых программ;

– на государственную поддержку кинематографии;

– на софинансирование объектов капитального строительства государственной собственности субъектов Российской Федерации;

– на реставрацию памятников истории и культуры Санкт-Петербурга, проводимую в рамках договора с Международным банком развития и реконструкции;

– на культурные и международные мероприятия, проводимые в соответствии с решениями и поручениями Президента Российской Федерации и Правительства Российской Федерации и др.

В ходе разработки проекта федерального закона "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов" Министерством культуры России проведена значительная работа по увеличению ассигнований на финансирование отрасли по сравнению с предельными объемами финансирования, первоначально определенными Минфином России для Минкультуры России и подведомственных ему структур.

Так, предельные объемы финансирования деятельности Минкультуры России на 2010 год, первоначально выделенные Минфином России, составляли 52,2 млрд. рублей, а окончательно удалось согласовать с Минфином России и Правительственной комиссией по бюджетным проектировкам сумму в размере 73,8 млрд. рублей.

Очень важную роль в становлении хозяйственной самостоятельности учреждений культуры, их широких прав в области определения направлений деятельности и финансирования сыграло подтвержденное правительством Российской Федерации постановление от 26 июня 1995 г. "Положении об основах хозяйственной деятельности и финансирования организаций культуры и искусства" Собрание законодательства РФ. 10.07.95. № 28. Ст. 2670. В третьем разделе этого положения, распространившего свое действие на организации культуры, находящиеся в федеральной собственности, обозначены финансовые обязательства государства по отношению к организациям культуры. В статье 21 перечислены цели, на которые выделяются бюджетные ассигнования организациям культуры. Кроме того, в Положении подчеркнуто, что поступление средств из внебюджетных источников не является основанием для уменьшения размеров бюджетных ассигнований организации культуры. Реализация нормативно - правовых актов и решений, принятых в 1995 г., закрепила отношение государства к финансированию культуры как к его важнейшей социальной функции, позволила существенно повысить качество работы, заинтересовать работников в результатах своего труда, улучшить в рамках возможного их финансовое положение, привлечь дополнительные финансовые ресурсы и тем самым повысить выживаемость культуры в трудный период 90-х гг. Становилась реальностью многоканальная система финансирования культурной деятельности. Начало возрождаться загубленное за годы советской власти меценатство.

Традиции благотворительности и меценатства в России складывались на протяжении нескольких веков.

Принципиально важно то, что российские меценаты не только поддерживали деятелей культуры и искусства, но и заботились о том, чтобы культурные ценности были доступны широким слоям общества.

По инициативе действительно просвещенных и по-настоящему образованных дарителей, развивались становящиеся приоритетными отрасли отечественной науки, открывались уникальные галереи и музеи, получили заслуженное признание у отечественной интеллигенции театры, которым было суждено осуществить глобальную реформу всего театрального дела. Такими стали Третьяковская галерея, Щукинские и Морозовские собрания современной французской живописи, Бахрушинский театральный музей, Частная опера С.И.Мамонтова, Частная опера С.И.Зимина, Московский Художественный театр, Музей изящных искусств, Философский и Археологический институты, Морозовские клиники, Коммерческий институт, Торговые школы Алексеевых, Морозовых и т.д. Благодаря пожертвованиям Варвары Алексеевны Морозовой стало возможным создание первой в России бесплатной библиотеки-читальни имени И.С.Тургенева, содержавшей 3279 томов.

Хотя до конца не ясно, что побуждало этих людей тратить огромные средства на поддержку не очень тогда известных художников или собирание различных коллекций, но какими бы мотивами они ни руководствовались - тщеславием, выгодой или просто любопытством - важно лишь то, что именно благодаря их щедрости на рубеже XIX-XX вв. произошел настоящий расцвет русской культуры, были найдены такие таланты как Шаляпин, Врубель, Бенуа и др., собраны и сохранены изделия народных промыслов, произведения отечественных и зарубежных мастеров искусства.

Современное меценатство в России находится на стадии становления. Десять лет новейшей истории возрождения меценатства в России были богаты на события. История этих лет не была безмятежно-благополучной ни для страны в целом, ни для того процесса, о котором идет речь.

Первые годы новейшей российской истории еще во многом сохраняли инерцию советской культурной политики. Государство продолжало практику планового патронирования культуры, но уже утратило монополию на нее. В конце 80-годов в ряду новых слов "перестройка" и "гласность" свое законное место заняли слова "спонсор" и "меценат".

Эти звания тогда звучали гордо. Давали не часто, но щедро, что называется, "от души". И даже, можно сказать, вызывающе демонстративно. В 1992 году все художественное сообщество возбужденно обсуждало массовые закупки молодыми банкирами произведений современных художников, положивших начало первым корпоративным коллекциям в России. Это были жесты очевидно не коммерческие, но явно символические. Цены были уплачены чрезвычайные, а подбор авторов состоял из художников, бывших в немилости у официальных властей.

Помимо известной функции наведения глянца на портреты спонсоров, широкое распространение получила, так называемая, "принудительная благотворительность" как плата за доступ в кабинеты крупных чиновников, к бюджетным деньгам, к национальным ресурсам. Примером такой благотворительности может служить опыт строительства храма Христа Спасителя в Москве.

Этот период был и самым ярким по количеству благотворительных акций, и самым скандальным по злоупотреблениям налоговыми льготами и "отмыванием" в этом секторе "теневых капиталов".

После финансового кризиса в августе 1998 года с арены российской благотворительности и меценатства исчезли многие заметные участники. А оставшиеся значительно сократили свою долю взносов в поддержку культуры, перенацелив средства на социальные программы. Меценатами стало быть не модно. И закон "О меценатах и меценатстве"17 сгинул где-то в недрах Государственной Думы, так и не родившись.

Меценатство стало более "целевым". Больше внимания теперь уделяли предприниматели провинциальным культурным проектам, главным образом, в тех регионах, куда после дефолта сместились интересы многих банков и компаний. Бум корпоративного собирательства произведений изобразительного искусства резко пошел на спад. А вот театры сумели сохранить к себе интерес меценатов. В основном теперь поддержка оказывалась конкретным спектаклям или программам, и только некоторые наиболее успешные театры имели возможность указывать на афишах имена своих Генеральных спонсоров: Росбанк в "Современнике", "Русское золото" в Ленкоме, Внешэкономбанк - в театре Фоменко… Но таких счастливчиков осталось значительно меньше, чем в докризисные времена. Из всех перипетий этого периода можно сделать один утешительный вывод. Сначала кризис 1998 года и недавний финансовый кризис подкосили многие финансовые институты, но не прервали традиции благотворительности и меценатства.

На смену прежним олигархам пришли новые участники. Возможности каждого из них по отдельности, может быть, и не очень впечатляющи, но именно они теперь становятся движущей силой процесса возрождения традиций меценатства в России.

Хотя, безусловно, не все так безоблачно, как хотелось бы. Так для меценатов актуальными остаются следующие проблемы

• Неупорядоченные отношения с государством и субъектами региональной власти из-за отсутствия закона

• Использование пожертвованных средств не по назначению, в том числе - использование средств в корыстных целях частными лицами.

• Отсутствие государственных гарантий безопасности данной деятельности, отсутствие государственной защиты меценатов

• Отсутствие льгот для лиц, занимающихся меценатством

• Отсутствие систематизированной информации по всем без исключения вопросам, касающимся меценатской деятельности.

• Не информированность населения о состоянии дел в меценатстве и о меценатах.

• Отсутствие программы развития меценатства в России

У даропринимателей же, претендующих на поддержку меценатов, так же есть ряд факторов, вызывающих трудности:

1. Полное отсутствие достоверной информации о меценатах и меценатской деятельности в России.

2. Отсутствие органов, располагающих информацией о меценатстве и, как следствие - незнание, куда обращаться в случае необходимости

3. Отсутствие общественных организаций, серьезно и компетентно занимающихся вопросами меценатства.

Спонсорство же - это не альтруизм, не филантропия, не меценатство. Более точно в содержательном смысле выглядит следующее определение спонсорства: спонсорство - это, как правило, деятельность юридических лиц, основанная (при отсутствии посредника) на соглашении между организаторами события или деятельности с одной стороны, и коммерческой компанией с другой. Спонсорская поддержка отличается от других видов материальной помощи именно тем, что в обязательном порядке предусматривает встречную услугу.

Спонсирование в сфере культуры и искусства стало важнейшей составляющей современного бизнеса . Поддержка изобразительного и музыкального искусства, литературы, кино, театров, музеев, библиотек привлекает современный бизнес не только возможностями рекламы и формирования репутации фирмы через эту сферу, дающую максимальный "выход на общество" и, с очевидностью, социально значимую. Это и средство прорыва на международные, зарубежные рынки в образе не простого конкурента, а сторонника сотрудничества, интересующегося культурой данной страны, знакомящей ее со своей культурой, т.е. поддерживающего человеческие ценности и творчество.

В России развитие цивилизованного спонсорства18 еще пока в стадии формирования. И в подтверждение тому можно отметить нечеткий правовой статус данного понятия. В российском законодательстве достаточно четко определено понятие "благотворительная деятельность", менее конкретно — "спонсорство", и совсем не было определено "меценатство".

Но было бы неверно не отметить очевидное движение в развитии спонсорства вообще и в частности спонсорства культуры. Сегодня собственные спонсоры есть у каждого крупного музея: иногда генеральный, иногда целевой; свои спонсоры у театров, особенно известных, столичных. Одним из наиболее успешных столичных театров с точки зрения поиска финансовой поддержки до недавних пор считался театр "Сатирикон". Здесь к дарителям относятся с особой бережностью: популяризируют в буклетах, благодарят на премьерах, вручают дипломы и так далее.

В таблице 3 приведены подробные данные по театрам и организациям и тому, кто являлся генеральным спонсором театра или конкретного спектакля или фестиваля. Также приведены суммы в рублях, выделенные спонсором для проведения того или иного мероприятия.

Таблица 3 Данные по мероприятиям/учреждениям и их генеральным спонсорам

| Мероприятие/Учреждение | Генеральный спонсор (наименование / сумма вложенных средств (млн. рублей)) |

|

Спектакль "Три товарища" Театр Современник |

Росбанк (2,5 млн. рублей) |

| Фестиваль "Музыка, театр, кино", 02.11.2010 – 05.12.2010 | Мособлбанк (1,3 млн. рублей) |

| Международный конкурс гитаристов и барабанщиков, сентябрь 2010 |

Компания Yamaha (1 млн. рублей) |

| Московский международный кинофестиваль, 2010 | Компания Мегафон (2,1 млн. рублей) |

| Московский международный кинофестиваль, 2009 | Компания Панавто (3 млн. рублей) |

|

Спектакль "Дядя Ваня" Александринский театр |

Северо-Западный банк Сбербанка России (400 тыс. рублей) |

|

Спектакль "Жизнь и судьба" Академический малый драматический театр, Санкт-Петербург |

ОАО "Норильский никель" (нет данных) |

| Фильм "Ночной дозор" | Компании МТС, NOKIA, Nescafe, Rambler,Audi (140 млн. рублей) |

Как правило, решить свои проблемы с помощью одного покровителя удается немногим. Так, театр "Московская оперетта" много лет изобретает хитроумные комбинации, привлекая спонсоров на отдельные постановки, участвуя в совместных проектах, начиная с таких, как мюзикл "Метро", созданный в творческом содружестве с польской постановочной группой. После первого успешного опыта, с привлечением спонсоров в театре оперетты было поставлено большинство музыкальных спектаклей, идущих в театрах всего мира.

На арт-рынке одним из наиболее ярких и успешных примеров привлечения спонсорской поддержки является фонд развития и поддержки культуры "Айрис", главным спонсором которого является Роман Абрамович.

Фонд "Айрис" – это некоммерческая организация, в планах которой – привоз выставок именитых и начинающих художников в Москву, поддержка российских и иностранных артистов на международных выставках и фестивалях искусств, циклы образовательных программ по современной культуре, искусству и пограничных областях промышленного дизайна, архитектуры, моды и фотографии.

Основным видом деятельности фонда является деятельность в сфере культуры и искусства, а именно организация выставок и других художественных проектов.

В приложении 1 приведены данные финансовой отчетности фонда "Айрис" за 2009 год. Так как он является еще совсем молодой организацией, финансовые показатели даны только за один год. Таким образом, провести сравнение показателей и тем самым определить насколько успешно развивается фонд не получится. Однако, и по данным финансовой отчетности за один год можно составить более или менее ясную картину того, как функционирует фонд.

Источники формирования финансовых ресурсов некоммерческого фонда "Айрис" делятся на три группы:

• привлеченные,

• государственные,

• собственные средства.

К привлеченному финансированию относятся благотворительные, спонсорские средства, гранты фондов, членские взносы и др. Государственное финансирование объединяет прямые и косвенные субсидии государства.

Собственные средства включают доходы от основной и коммерческой деятельности.

Таблица 4 Источники формирования финансовых ресурсов фонда развития и поддержки культуры "Айрис"

| Привлеченные | Государственные | Собственные |

| Благотворительные средства | Прямое финансирование | Доходы от основной деятельности |

| Спонсорские средства | Косвенное финансирование |

Доходы от предпринимательской деятельности |

| Гранты |

В ближайшем будущем Фонд "Айрис" планирует заложить фундамент настоящего Института современной культуры, не имеющего физической формы в России на сегодняшний день.

2.2 Оценка способов финансирования в России

Культура, как и образование, - один из основных претендентов на средства государственного бюджета. В то же время культура располагает значительным коммерческим потенциалом и, при умелом его использовании, может внести существенный вклад в развитие экономики. Сочетание бюджетного финансирования культуры и финансирования за счет средств спонсоров вполне вписывается в структуру современного рыночного механизма.

Действующее законодательство в сфере культуры предусматривает, что государство берет на себя обязательства по обеспечению доступности для граждан культурной деятельности, культурных ценностей и благ.

При расчете объемов бюджетного финансирования по театрам и концертным организациям прежде всего определяются объёмы предполагаемого поступления доходов, которые зависят от количества обслуживаемых зрителей и средней цены билета. Количество зрителей рассчитывается как произведение вместительности зрительного зала, количества планируемых спектаклей и их средней посещаемости. Все спектакли распределяются на утренние, дневные и вечерние. Цена билетов зависит от времени проведения спектакля. Приведем пример расчета доходов по театру с количеством 500 посадочных мест. Предположим, что в год количество утренних спектаклей составит 70, дневных - 40, вечерних - 220, а средняя заполняемость зрительного зала - 75%. При цене билета от 2,1 до 2,8 руб. объем доходов от спектаклей составит 317,6 тыс. руб.

Таблица 5 Расчет доходов от спектаклей по театру

| Спектакли | ||||

| Наименование | утренние | дневные | вечерние | всего |

| Количество мест, шт. | 500 | 500 | 500 | 500 |

| Количество спектаклей, шт. | 70 | 40 | 220 | 330 |

| Средняя заполняемость зрительного зала, % | 75 | 75 | 75 | 75 |

| Количество зрителей, чел. | 26250 | 15000 | 82500 | 123750 |

| Средняя цена билета, руб. | 2,1 | 2,1 | 2,8 | х |

| Доход от спектаклей, тыс. руб. | 55,1 | 31,5 | 231,0 | 317,6 |

Из федерального бюджета финансируется Государственный Академический Большой театр, Александринский театр, Мариинский театр, Малый театр и др., ежегодно министерство культуры РФ оказывает поддержку при проведении Чеховского театрального фестиваля в Москве. Стоит отметить, что финансовая самостоятельность в отношении бюджетных средств при целевом финансировании сведена до минимума.

Массовая сеть государственных упреждений культуры финансируется за счет муниципальных бюджетов. В зависимости от места расположения театры, дома и дворцы культуры, другие учреждения отличаются по масштабам деятельности, числу работников, охвату населения. Значительное количество малых учреждений культуры, расположенных в сельской местности, ориентировано преимущественно на бюджетное финансирование и не имеет расчетных счетов. Крупные муниципальные учреждения культуры имеют все признаки юридического лица: самостоятельную смету и банковский счет. Исходя из этого, и финансирование муниципальных объектов культуры может быть как сводным, так и индивидуальным.

В последние годы в жизнь органов управления и организаций культуры внедряется принцип применения так называемого социально-творческого заказа. При этом способе финансирования для всех субъектов культурной деятельности также создаются равные возможности на получение бюджетных средств. Таким образом, какой бы способ финансирования ни был выбран, все они основаны на нормативно-сметном расчете с личными модификациями. Главную роль в этих расчетах играет метод прямого счета с применением таблиц, называемых сметами расходов.

В последнее время также активно стало развиваться спонсирование театров или отдельных спектаклей20. Различные организации, юридические, а иногда и физические лица, выделяют достаточно крупные суммы на финансовую поддержку и развитие того или иного театра.

Ниже приведена таблица, в которой показано, какие театры получали спонсорские средства за прошедший год, и какие организации являлись спонсорами.

Таблица 6 Спонсоры театров

| Название театра | Организация, выступающая спонсором |

| Государственный академический Большой театр | Credit Suisse, BMW, Samsung, Nestle, Shell |

| Et Cetera | Canon |

| Современник | Росбанк, Volkswagen |

| Государственный академический Малый театр | ФосАгро |

Стоит отметить, что в большинстве своем спонсорами являются заграничные компании, что указывает на неготовность российских компаний в современных рыночных условиях уделять внимание такой сфере, как культура, и выделять деньги, без возможности дальнейшего получения прибыли. Вторым аспектом, на который стоит обратить внимание, является то, что спонсоры финансируют, к сожалению, только наиболее крупные театры, в основном столичные, в то время как менее известным театрам приходится самим искать средства для продолжения деятельности.

Процесс финансирования киноиндустрии происходит несколько иначе. Не так давно появилась информация, что государство собирается не просто существенно увеличить поддержку индустрии кино, но и поменять концепцию финансирования. Для целей финансирования отечественного кино был специально создан Федеральный фонд социально-экономической поддержки отечественной кинематографии, который будет давать почти 70% государственных дотаций. При этом дотации на кино от государства в 2009 году составили порядка 140 млн долларов. Раньше финансированием киноиндустрии занималось Министерство культуры, которое обычно давало кинокомпаниям до 1 млн долларов на фильм.

В последние годы российское кинопроизводство выросло благодаря увеличению числа спонсоров, росту количества кинотеатров и увеличению зрительской аудитории. Это главные факторы роста. Дополнительным фактором выступала господдержка.

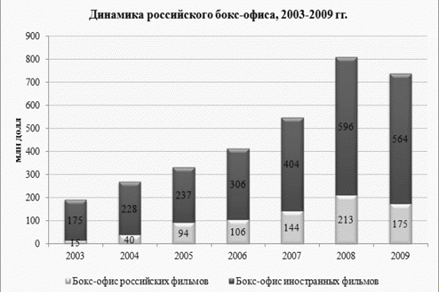

Безусловно, финансовые трудности не могли не коснуться рынка отечественной киноиндустрии. В первую очередь они повлияли на строительство кинотеатров в России. Если предшествующие 3 года темпы роста количества кинотеатров в России составляли порядка 10-15% в год, то в 2009 году, когда было заморожено до 90% всех девелоперских проектов, в том числе по строительству кинотеатров, рост едва превысил 5%. Впрочем, рынок кинотеатров в России, главным образом, в Москве, уже стал насыщенным. Однако снижение темпов роста числа кинотеатров вкупе с уменьшением зрительской аудитории в связи с падением доходов населения сказалось на общем бокс-офисе российского кинопроката – он снизился почти на 9%, с 809 млн долларов в 2008 году до 738,7 млн долларов в 2009 году.

График 1 Динамика российского бокс-офиса 2003-2009 гг.

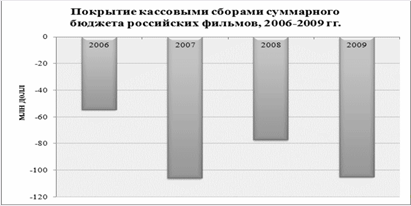

Таким образом, господдержка отечественной киноиндустрии казалась "спасительной соломинкой". Однако госсубсидирование, которое в последние несколько лет традиционно составляло лишь 50% бюджетов фильмов, не является единственным источником финансирования российского кинопроизводства. Помимо него существует еще, как минимум, три: частные инвестиции, реклама в фильмах (product placement), банковские кредиты.

Частные вложения в кинобизнес - явление совсем не частое. Ведь заработать на кино можно, (в этом бизнесе реально собрать сверхприбыли от 200% до 500% на проект), но достичь такой прибыли достаточно сложно. Российское кинопроизводство, в основном, убыточно. Во-первых, потому что в доле слишком много участников: прибыль кинопроизводителя от проката составляет примерно 40% кассовых сборов, так как 50% уходит в доход кинотеатров, 10% - в доход дистрибьютеров, за вычетом бюджета фильма. А ведь размер бюджета кино, бывает, намного превышает эти самые 40% сборов. Поэтому и получается, что в большинстве своем финансируют кино не инвесторы, а спонсоры.

График 2 Покрытие кассовыми сборами бюджета российских фильмов

Говоря о банковских кредитах, очевидно, что банки также не торопятся кредитовать кино21, опять же из-за чрезмерной рискованности кинопроектов. Правда, не так давно банки стали давать средства под залог прав на фильм, но пока случаи получения банковских кредитов на кинопроизводство носят единичный характер.

Реклама в фильмах покрывает примерно 10% бюджетов фильмов, но все же она наиболее распространена в сериалах. Дело в том, что сериалы обыкновенно делаются под заказ телеканалов, те же и гарантируют показ. Логично, что без каких-либо гарантий (в данном случае, эфира) любым инвесторам - рекламодателям просто неинтересно вкладывать деньги. "Большое кино" таких гарантий дать не может.

Стоит сказать несколько слов о телесериалах. Так сложилось, что они находятся в куда лучшем положении, нежели "большое кино". Их, как правило, заказывают телеканалы и почти полностью финансируют весь бюджет, оставшуюся часть – рекламодатели (product placement). На самом деле получается так, что рекламодатели финансируют почти все. Вероятно, именно поэтому у нас в последнее время отечественные сериалы появляются один за другим – это сравнительно дешево (дешевле, чем закупать иностранные), и у сериалов нет проблем с финансированием22. Возможно, если бы все кино (а не только сериалы) финансировалось из рекламных денег, как, например, сделано в Голливуде (большинство голливудских компаний принадлежат медиагигантам), то и госдотации были бы не нужны, и даже банковские кредиты. А пока рынок кинопроизводства в России не сформирован, на нем присутствует пара сотен кинокомпаний, и каждый год под конкретный проект открывается и закрывается еще пара сотен. Кроме того, у наших кинокомпаний нет значительных финансовых возможностей и на хорошую студию, и на спецэффекты, и на большие гонорары участникам съемки. С этой точки зрения, изменение концепции государственной поддержки является необходимым и актуальным. Но уже давно назрела ситуация, когда необходимо изменение концепции самой киноидустрии.

Динамично развивается и современный российский рынок искусства, привлекая к себе активное внимание новых и все более квалифицированных, в том числе международных, инвесторов. Эксперты высоко оценивают тенденции развития отечественного арт-рынка. По их мнению, рынок произведений искусства в России переживает в последние годы подъем: наблюдается устойчивый рост спроса российской элиты на произведения искусства и антиквариат, приобретаемые как в России, так и за рубежом. Подтверждением этому может служить такой показатель — оборот русского отдела аукционного дома Sotheby’s в 2002 и 2003 годах последовательно увеличивался вдвое. Кроме того, отечественные галеристы отмечают, что в последнее время на российский рынок активнее выходят западные арт-дилеры, высоко оценивающие покупательскую активность россиян.