Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Страховой рынок в Российской Федерации

Курсовая работа: Страховой рынок в Российской Федерации

Министерство образования и науки Российской федерации

Федеральное агентство по образованию

Уральский государственный экономический университет

Кафедра финансов, денежного обращения и кредита

КУРСОВАЯ РАБОТА

По курсу «Финансы»

На тему:

СТРАХОВОЙ РЫНОК В РОССИЙСКОЙ ФЕДЕРАЦИИ

Екатеринбург 2009

Содержание

Введение

1. Страховой рынок в системе финансовых отношений

1.1 Понятие и функции страхового рынка

1.2 Структура страхового рынка

1.3 Мировой страховой рынок

2. Развитие страхового рынка РФ

2.1 История страхования в России

2.2 Современное состояние страхового рынка РФ

3. Проблемы и перспективы развития российского страхового рынка

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Развитый страховой рынок является неотъемлемой частью цивилизованной рыночной экономики. Значимость института страхования неоспорима. В условиях ухудшающихся экологических условий, роста числа и масштабов техногенных катастроф и стихийных бедствий, обостряющейся политической обстановки в мире и в целом ускорения экономических процессов страхование становится важнейшим инструментом в управлении рисками.

В последние годы быстро увеличивается спрос на страховые услуги в России, что отражают высокие темпы роста этого рынка. Поэтому перспективы развития данного рынка очевидны. В настоящее время это один из стратегических факторов эффективного функционирования и успешного развития финансово-хозяйственных отношений в нашей стране.

Обеспечивая защиту имущественных интересов субъектов хозяйствования, страхование формирует предпосылки для устойчивого развития экономики.

Активное применение механизма страхования повышает социальную защищенность граждан, что свидетельствует о социальной роли страхования.

Деятельность каждого хозяйствующего субъекта в условиях рынка подвержена множеству разнообразных рисков, требующих страховой защиты, для организации и проведения которой будущим экономистам, финансистам, бухгалтерам и другим специалистам необходимо знание основ страховой деятельности.

Целью данной работы явилось изучение современного состояния страхового рынка РФ и выявление основных тенденций его развития.

Задачи работы:

1) изучение понятия, структуры и функций страхового рынка;

2) анализ состояния страхового рынка РФ в 2008 году;

3) рассмотрение основных тенденций развития страхования в России.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

В первой главе рассмотрены теоретические основы функционирования страхового рынка, приведена характеристика мирового страхового рынка.

Вторая глава посвящена характеристике страхового рынка России, рассмотрению его исторического развития и современного состояния. Во второй главе проведен детальный анализ деятельности субъектов страхового рынка в 2008 году.

Третья глава посвящена основным тенденциям развития страхового рынка РФ. Рассмотрены проблемы страхового рынка и приведены пути их решения.

При написании работы были использованы учебники (в частности), Гражданский кодекс РФ, нормативные акты по страхованию, публикации в печати, данные сети Internet.

1. Страховой рынок в системе финансовых отношений

1.1 Понятие и функции страхового рынка

Страховой рынок – это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее. В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» от 31 декабря 1997г. под страховой деятельностью следует понимать деятельность по защите имущественных интересов граждан, предприятий, учреждений и организаций при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Угроза интересам субъектов страхового рынка существует всегда, но не носит обязательного характера. Эта угроза реальна, но вероятностна по своей сути. Реальна для всего общества, а для каждого индивида вероятностна. Поэтому всегда существует выбор и расчет: покупать (продавать) или не покупать (не продавать) тот или иной страховой продукт.

Каждый страховой продукт соотносится с конкретным объектом страхования, определяет страховой риск, страховую сумму, страховой тариф, условия расчетов в предвидении тех событий, от которых последний страхуется. Свидетельством страхового продукта служит страховой полис, который подтверждает факт заключенного договора страхования, который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Специфика страхового продукта в том, что страховой взнос всегда меньше страховой суммы. Такое соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них. Видимая выгода от покупки страхового продукта не означает потери продавца, так как число полисов (покупателей) обычно больше, чем число страховых случаев. В силу этого страховщик не несет потерь, если цена страхового продукта определена правильно.

Страховщиком устанавливается определенные соотношения между платежами страхователей и страховщика, возникающими по поводу купли-продажи страхового продукта, то есть определяют страховой тариф. Уровень тарифа должен быть достаточно низок, чтобы обеспечить сбыт данного страхового продукта, но и в то же время достаточно высок, чтобы покрыть расходы страховщика на выплату возмещений и содержание аппарата, а также обеспечить необходимую прибыль. Для решения указанной задачи в процедуру купли-продажи страховых продуктов вводится система скидок и накидок, при которой учитываются индивидуальные особенности страхователей и которая одновременно заинтересовывает и даже вынуждает страхователя к бережному отношению к застрахованному объекту, то есть минимизации страхового риска.

Таким образом, стоимость и цена страхования как количественные характеристики страхового продукта – вполне конкурентные величины. Необходимость продать страховой продукт вынуждает страховщика к совершенствованию страховых продуктов, снижению цен на них. Необходимость получить прибыль, наоборот, требует повышения цен. Отсюда страховой рынок регулируется спросом и предложением на страховые продукты, за исключением тех случаев, когда страхование объектов осуществляется в обязательном порядке.

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка – компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования. Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму. Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования. Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. Реализация предупредительной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства. Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т.д. С развитием страхового рынка роль инвестиционной функции возрастает.

1.2 Структура страхового рынка

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.

Страховые организации – институциональная основа страхового рынка. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховая организация – экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Экономические отношения между страховыми организациями осуществляются на основе сострахования и перестрахования.

Страховые организации структурируются по принадлежности, характеру выполняемых страховых операций, зоне обслуживания. По принадлежности страховые организации различают на акционерные, частные, публично-правовые и общества взаимного страхования. Акционерная страховая компания – это негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал в виде акционерного общества. Уставный капитал акционерного страховщика формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить финансовый потенциал страховой организации. Акционерная форма страховщиков доминирует на страховых рынках развитых стран. К уникальной форме частных страховщиков можно отнести английскую корпорацию «Ллойд», которая представляет собой не юридическое лицо, а объединение физических лиц. В государственном страховании в качестве страховщиков выступает государство. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования, что определяется соответствующим законом о статусе страховой организации. Осуществление государственного страхования представляет собой форму государственного регулирования национального страхового рынка. Правительственные страховые организации относятся к некоммерческим структурам, деятельность которых основана на субсидировании. Они специализируются на страховании от безработицы и страховании компенсаций рабочим и служащим. Общество взаимного страхования – это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. С юридических позиций каждый член общества взаимного страхования – одновременно и страховщик, и страхователь.

По характеру выполняемых страховых операций различают специализированные и универсальные страховые организации. Специализированные страховые компании проводят отдельные виды страхования, например страхование жизни. К специализированным страховщикам относятся и перестраховочные компании, которые принимают от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования – создание сбалансированного портфеля договоров страхования, обеспечение финансовой устойчивости и рентабельности страховых операций. Универсальные страховые организации предлагают большой перечень страховых услуг.

По зоне обслуживания различают местные, региональные, национальные и международные страховые организации.

Спрос на страховые продукты предъявляет страхователь. Это – юридическое или дееспособное физическое лицо, страхующее имущество или заключающее со страховщиком договор личного страхования или страхования ответственности. Страхователь уплачивает страховые взносы и имеет право на получение страховки при наступлении страхового случая.

Товаром страхового рынка является страховой продукт. Потребительская стоимость страхового продукта состоит в обеспечении страховой защиты. Цена страхового продукта определяется затратами на страховое возмещение или страховое обеспечение, а также расходами на ведение дела и размером прибыли страховщика. Как и всякая цена, она зависит от спроса и предложения.

Продвижение страховых продуктов на страховом рынке и их реализацию преимущественно осуществляют страховые посредники: страховые агенты и страховые брокеры. Страховые агенты – физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховыми брокерами могут быть независимые юридические или физические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его обязанность состоит в оказании посреднической услуги и содействие исполнения договора страхования.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков, в качестве которых выступают сюрвейеры и аджастеры. Сюрвейеры – инспектора или агенты страховой организации, осуществляющие осмотр имущества, принимаемого на страхование. В качестве сюрвейера выступают также специализированные фирмы по противопожарной безопасности, охране труда и т.д., взаимодействие которых со страховщиком строится на договорной основе. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования. Аджастеры – это уполномоченные физические или юридические лица страховщика, занимающиеся установлением причин, характера и размера убытков. По результатам проведенной работы аджастер составляет страховой акт (аварийный сертификат).

Для защиты своих интересов, разработки законодательных актов, подготовки стандартных правил страхования, сбора и публикации страховой статистики и других совместных целей страховые организации создают объединения (ассоциации) страховщиков. Объединения страховщиков создаются как на региональном, так и на национальном уровне. Кроме того, объединяются и специализированные страховые организации. Такие объединения страховщиков не могут заниматься страховой деятельностью.

Между тем страховые компании объединяются для проведения некоторых страховых операций в страховой пул. Такое объединение страховщиков позволяет увеличить финансовые возможности для принятия на страхование крупных рисков. Заключение договора со страховым пулом для страхователя означает, что на стороне страховщика находятся все участники пула. Однако при наступлении страхового случая страхователь вынужден урегулировать претензии с каждым из страховщиков в отдельности. Такая форма организации страховых отношений называется сострахованием.

Защищают свои интересы и страхователи, создавая объединения страхователей. Такие объединения выражают интересы пострадавших страхователей от недобросовестных страховых организаций, оказывают потерпевшим юридическую помощь, участвуют в совершенствовании и развитии страхового законодательства и др.

Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации.

Государство само осуществляет страхование и ведет государственный надзор в области страхования.

Основным источником правового регулирования страховой деятельности и страхового надзора в Российской Федерации является Закон РФ «Об организации страхового дела в Российской Федерации» и принятые Росстрахнадзором: Условия лицензирования страховой деятельности на территории Российской Федерации от 19 мая 1994г, Положение о порядке дачи предписания, ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности от 19 июня 1995г, Положение о страховом пуле от 18 мая 1995г и пр.

Страховой надзор в настоящее время осуществляет департамент страхового надзора Министерства финансов РФ. Для осуществления текущего надзора за деятельностью страховых организаций, постановлением Правительства РФ от 26 июня 1993г «О территориальных органах страхового надзора» предусмотрено создание территориальных органов страхового надзора.

1.3 Международный страховой рынок

Страхование принадлежит к наиболее интегрированным формам финансовой деятельности. Все крупнейшие страховые компании мира объединены связями совместного страхования и перестрахования. Во многих странах разрешен свободный доступ иностранных страховых компаний на национальные рынки. Тем не менее, национальные страховые рынки сохраняют определенные особенности.

Это касается, прежде всего, структуры отраслей страхования и предлагаемых видов страховой защиты. Например, в азиатских странах очень высок удельный вес страхования жизни, здесь он составляет 77% общей суммы собираемых страховых премий. В Европе этот показатель равен 47%, а в Северной Америке — 42%. Причина данных различий состоит в том, что страхование жизни развивается наиболее интенсивно в странах с низким уровнем государственной социальной зашиты, где люди сами должны решать вопрос собственного пенсионного обеспечения. Кроме того, в бедных азиатских странах у населения меньше имущества, которое нуждается в страховании.

Основной особенностью страхового рынка стран Европейского Содружества является формирование единого страхового пространства и единообразного национального страхового законодательства. Статистика свидетельствует о высоких темпах роста данной отрасли практически во всех странах. По данным Европейского Комитета по страхованию (Corhite Europeen des Assurances) объем страхования жизни составил в 1999 г. 435 млрд евро, что означает прирост к предыдущему году 24%; в 2000 г. прирост с учетом инфляции составил 11%. В разных странах показатели роста существенно разнятся: в Бельгии и Испании — 35%, во Франции и Польше — 21, в Швейцарии, Великобритании и Германии — от 2 до 4%. На долю страхования жизни приходится 62% общего объема премий по страхованию жизни и ущербов. Интенсивный рост страхования жизни связан с ростом спроса на накопительные договоры с элементами капитализации. Приоритеты страхования жизни связаны с реформой системы социального страхования в части пенсионного обеспечения. В частности, почти во всех странах произошло повышение пенсионного возраста до 65 лет, как для мужчин, так и для женщин. Кроме того, удлиняется период уплаты взносов по системе социального страхования, который должен составлять не менее 40 лет. При преждевременном оформлении пенсии ее размер резко снижается.

Сбор премий по медицинскому страхованию составил в 1999 г. 40 млрд евро, прирост к предыдущему году — 4%. В настоящее время отмечается замедление темпов прироста, в 1995—1997 гг. они были на уровне 6—9% в год. Большая часть собираемых премий (65%) приходится на германский и нидерландский рынки, на Францию — 13%, Великобританию — 9, Испанию — 6%.

В страховании от несчастных случаев сбор премий составил 29 млрд евро, что означает достаточно низкие темпы прироста — 2,5%; выплаты по договорам составили 11,3 млрд евро. Важнейшими рынками являются: Германия (32%), Великобритания (28%), Италия (14%), Швейцария (7%), Франция (7%). Для данного рынка характерен высокий уровень конкуренции, так как страховые продукты различаются по шкалам инвалидности, размерам выплат «за боль», условиям и размерам выплаты ренты. По автомобильному страхованию каско сбор премий в 2000 г. оценивался в 101 млрд евро, или 8%-ный прирост к предыдущему году. В автомобильном страховании в последние годы растет конкуренция в связи с тем, что к продаже страховых продуктов подключаются производители и продавцы автомобилей. Предлагаются новые «пакетные» страховые продукты, включающие сервисные услуги.

Объем имущественного страхования в 2000 г. составил 56,5 млрд евро при годовом приросте 3,4%. На имущественное страхование приходится 21% всего объема премий по рисковым видам страхования. Почти 64% всего объема премий собирается на рынках трех стран — Германии, Великобритании и Франции. Перспективы развития данного рынка связываются со страхованием стихийных бедствий, криминальных рисков и рисков использования компьютеров в производстве и быту.

В целом страхование в разных странах демонстрирует значительное разнообразие форм и высокую степень приспособляемости к социальным и экономическим условиям жизни населения.

Страховой рынок Великобритании, вместе с рынком Германии, по различным показателям, делят 3-4 места в мире. В 2002 г. Совокупный объем собранных премий составил $237 млрд., в том числе доля автострахования составила – 12,8%, страхования от огня и несчастных случаев – 19,8%, авиационное и транспортное страхование – 1,0%, страхование жизни -67,3%.

Количество страховых компаний, имеющих лицензию на страховую деятельность на территории Великобритании, превышает 800. Институциональная структура страхового рынка Великобритании представлена акционерными обществами, которые принадлежат их собственникам- акционерам; обществами взаимного страхования, которые принадлежат их страхователям; дружескими обществами; отделениями и представительствами иностранных страховых компаний. Крупное самостоятельное звено национального страхового рынка, имеющее международное значение – страховая корпорация «Ллойд» представлена 400 страховыми синдикатами, которые объединяют андеррайтеров, непосредственно осуществляющих страховой бизнес корпорации.

В 2002г. Общий объем страховых премий немецких страховых компаний от операций во всех странах мира составил $136 млрд., в том числе доля по страхованию убытков и от несчастных случаев составила 45,2%; по страхованию кредитов, авиационному страхованию и ядерному страхованию -1,0%; по добровольному медицинскому страхованию – 12%; по страхованию жизни -37%.

Страховой рынок Германии находится под жестким контролем государства. Его характерная особенность состоит в тесной связи страхового бизнеса с крупным промышленным капиталом. Широко распространено взаимное участие в капитале и в управлении. Конкуренция существует в основном на уровне сбытовых сетей. В Германии однозначно доминирует одна страховая компания — «Allianz AG». На ее долю приходится 42% страхования жизни и 38% других отраслей страхования. При этом на Германию приходится немногим более 55% оборота «Allianz AG», все остальное связано с зарубежной деятельностью

Несмотря на отсутствие законодательных ограничений для иностранного капитала, немецкий страховой рынок довольно закрыт. Это связано с психологией населения: немцы предпочитают своих страховщиков. Кроме того, здесь очень плотная агентская сеть.

Страховые услуги носят традиционный характер. В частности, Германия — единственная страна в Европе, кроме России, где до сих пор продают смешанные договоры страхования жизни, гарантирующие 100%-ное получение суммы страховки и на случай смерти клиента, и на случай его дожития до установленного срока. В Германии смешанное страхование занимает 77% рынка страхования жизни.

В Германии очень сильно развито перестрахование. Это связано с тем, что после Первой мировой войны немецким страховым компаниям, занимающимся прямым страхованием, было запрещено работать за границей. Перестраховщиков этот запрет не коснулся, в эту отрасль устремился страховой капитал.

Важная особенность немецкого рынка — «банкострахование», когда страховая компания в своих торговых точках занимается не только страхованием, но и предоставлением банковских услуг.

В 2002г. Общий объем страховых премий, полученных французскими страховыми компаниями и их зарубежными филиалами, составил $125 млрд., в которых 64% составляет страхование жизни. Французский страховой рынок занимает 5-е место в мире. Количество зарегистрированных страховщиков приближается к 600, из них 98 – занимающихся страхованием жизни и 360 – другими видами страхования.

Около 40% страхового рынка Франции контролируют 5 крупнейших страховщиков, 10 крупнейших компаний – 58% рынка. Французский страховой рынок ориентирован на страхование жизни и автомобильное страхование. Здесь исключительно сильно развито страхование автомобилей и гражданской ответственности владельцев автотранспорта. В отличие от других, французский рынок практически не имеет убытков по автомобильному страхованию.

Многие крупные страховые компании после Второй мировой войны были национализированы и долгие годы находились в собственности государства, так же как многие банки и крупные предприятия. К настоящему времени большая часть государственных страховых компаний уже приватизирована.

Во Франции очень велика роль социального страхования. Здесь также развито банкострахование. Более того, договоры страхования жизни продаются даже через почтовые отделения, которые в сельских поселениях и маленьких городках оказывают и страховые и банковские услуги.

Страховой рынок США является самым развитым страховым рынком мира. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран и при этом они постоянно расширяют сферу своих услуг.

Общий объем страховой премии, собранной в 2002 г. На территории США, составил около 1$ трлн., но доля США на мировом рынке неуклонно снижается в связи с более динамичным развитием страховых рынков Азии, Латинской Америки и Европы.

Наибольшее развитие в США получило личное страхование. Вторым по значению видом страхования в США стало страхование кредитно-финансовой сферы, что в значительной мере объясняется широким распространением в стране принципов кредитных расчетов в сфере торговли и услуг. В последнее время в США особенно вырос спрос на страхование вкладов.

В США действует свыше 8 тысяч компаний имущественного страхования и около 2 тысяч компаний по страхованию жизни. Активы всех страховых компаний составляют примерно 1,6 трлн долларов. По организационному принципу все страховые фирмы США подразделяются на две группы: акционерные общества и общества взаимного страхования.

Законодательство США в области страхования очень специфично, отсутствует Единый федеральный закон о страховании и единый федеральный орган по надзору за страховой деятельностью. Каждый штат имеет свое страховой законодательство и свой регулирующий орган.

2. Развитие страхового рынка в РФ

2.1 История страхования в России

Страхование принадлежит к числу наиболее старых и устойчивых форм обеспеченья хозяйственной жизни. Страхование в России стало развиваться несколько позднее, чем в других странах, что объясняется длительным сохранением крепостничества и постоянно возникавшими препятствиями на пути развития частнокапиталистической экономики. Первые страховые общества создавались для страхования от пожаров. Старейшее из них было организовано в 1765 г. Постепенно в эту сферу стали внедряться иностранные страховые компании, в результате чего отток денег за границу в виде страховых премий достиг настолько ощутимых размеров, что правительство решило ограничить доступ иностранных страховщиков на российский рынок и попыталось организовать государственную систему страхования от пожаров.

В 1786 г. при Государственном заемном банке создается страховая экспедиция, на которую возлагается обязанность страхования от огня имущества и строений российских граждан. В 1800 г. страховая экспедиция вошла в структуру российского агентства английского страхового общества «Феникс», а в 1827 г. на ее базе образовано «Первое российское от огня страховое общество», получившее от правительства монополию на ведение страховых операций в течение 20 лет в Петербурге, Москве, Одессе и других крупных губернских городах.

В дальнейшем с разрешения российского правительства создаются еще два крупных страховых общества: в 1835 г. — «Второе российское от огня страховое общество», а в 1846 г. — «Саламандра». Монопольное право на проведение страховой деятельности в определенных районах давалось обществам с той целью, чтобы быстрее создать устойчивую финансовую базу и не распылять страховой капитал по мелким компаниям. В первой половине XIX в. в России появляется страхование жизни. В 1835 г. было создано страховое общество «Жизнь», которое начинает заниматься личным страхованием.

Спокойствие на российском страховом рынке нарушается после отмены крепостного права в 1861 г. и проведения целого ряда экономических реформ в области земельных отношений, местного самоуправления, денежно-кредитной системы. Начинается период бурного роста частного предпринимательства, в том числе и в страховании. Всего в этой сфере работало свыше 300 страховых организаций, среди которых доминировали земства и общества взаимного страхования.

В результате накануне Первой мировой войны в России сложился достаточно развитый страховой рынок. В нем присутствовали практически все формы страховой защиты, которые существовали в Европе: страхование от огня и других имущественных рисков, транспортное страхование, страхование жизни и от несчастных случаев. Страхование жизни, однако, не имело массового распространения: им было охвачено только 0,25% всего населения.

Революционные события 1917 г. резко изменили всю систему страховой защиты населения. В 1918—1920 гг. была сделана попытка полной ликвидации системы страхования. В 1918 г. страхование во всех его видах и формах было объявлено государственной монополией. Все частные страховые общества подлежали передаче государству. Только за кооперативными организациями было сохранено право проведения взаимного страхования имущества.

Однако овладение техникой страхования оказалось слишком обременительным делом для большевистских кадров. Поэтому в 1919 г. было отменено страхование жизни с аннулированием всех ранее заключенных договоров, а в декабре 1920 г. полностью отменено государственное имущественное страхование. Вместо него должен был быть введен порядок бесплатной государственной помощи натурой для трудовых хозяйств, пострадавших от стихийных бедствий.

Печальный опыт военного коммунизма очень скоро привел новых правителей к грустному выводу о том, что сохранение денег и товарно-денежного оборота является необходимостью для восстановления общественного производства. В декабре 1921 г. выходит декрет СНК «О государственном имущественном страховании», в соответствии с которым был создан Госстрах. В 1922—1923 гг. после денежной реформы законодательно вводится личное страхование.

Дальнейшее развитие страхования в СССР характеризуется частыми и радикальными организационными преобразованиями. Наиболее интенсивный характер эти изменения носили в довоенный период. Декретом 1921 г. «О государственном имущественном страховании» предписывалась организация во всех сельских и городских местностях имущественного страхования частных хозяйств от пожаров, падежа скота, градобития и транспортных аварий. Государственное имущество, находящееся в арендном или ином пользовании частных лиц и предприятий, подлежало обязательному страхованию. За кооперативами было оставлено право на самостоятельную организацию страхования собственного имущества вместо обязательного государственного страхования.

Другое важное организационное нововведение было связано с организацией Ингосстраха. Первоначально страхованием внешнеторговых сделок занимался сам Госстрах, страховой полис которого не признавался иностранными фирмами в качестве надежной гарантии по контракту. Зарубежные партнеры требовали страхования от западных страховых компаний, что стоило немалых денег. В результате было принято решение учредить на деньги российского правительства на подставных лиц две страховые компании за рубежом. Так в 1925 г. в Лондоне возникло под английской юрисдикцией акционерное общество «Блэкбалси», а в Германии в 1927 г. — Черно-морско-балтийское транспортное акционерное общество «Софаг». В связи с ростом страховой деятельности за рубежом после окончания Второй мировой войны в 1947 г. было принято решение о выделении из структуры Госстраха в качестве отдельного учреждения Управления иностранного страхования СССР (Ингосстрах) со статусом самостоятельного юридического лица.

Послевоенный период развития страхования характеризуется новыми организационными и функциональными изменениями в системе страхования. До 1958 г. Госстрах был жестко централизованной общесоюзной структурой, затем в соответствии с общей политикой децентрализации страховое дело передано в ведение союзных республик. С 1967 по 1991 г. система государственного страхования строилась по союзно-республиканскому принципу. Руководство ею осуществляло Правление государственного страхования СССР, подчинявшееся Министерству финансов. В каждой союзной республике было создано собственное Правление государственного страхования, которое подчинялось, с одной стороны, Правлению государственного страхования СССР, а с другой — министерству финансов союзной республики.

С началом рыночных реформ в 1991 — 1992 гг. весь финансовый потенциал государственного страхования был уничтожен инфляцией. Государственная монополия в области страхования была практически снята принятием в мае 1988 г. Закона СССР «О кооперации», который предусматривал, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страхования. Создаваемые страховые общества активно занялись страхованием во всех секторах складывающегося рынка.

Принятое в июне 1990 г. Советом Министров СССР Положение об акционерных обществах и обществах с ограниченной ответственностью закрепило возможность создания негосударственных страховых компаний в данных организационно-правовых формах. А последующее постановление «О мерах по демонополизации народного хозяйства» от 16 августа 1990 г. прямо ориентировало на развитие конкуренции на российском страховом рынке. В ноябре 1992 г. был принят Закон РСФСР «О страховании», закрепивший правовые основы свободного российского страхового рынка.

За очень непродолжительный срок этот рынок заполнился множеством компаний. К началу 1997 г. их число выросло до 2,7 тысячи. Особенностью формирования российского страхового рынка являлось массовое появление новых компаний, не связанных ранее со страховым делом. Это объяснялось весьма либеральными условиями учреждения страховых компаний и заниженными требованиями к их финансовым ресурсам.

В 1992 г. произошло акционирование Госстраха РСФСР и его преобразование в Российскую государственную страховую компанию «Росгосстрах», весь пакет акций которой принадлежал государству. В его состав вошло 80 дочерних предприятий, созданных по территориальному принципу и ведущих свою деятельность на началах полного хозрасчета и самофинансирования.

2.2 Современное состояние страхового рынка России

Характерными чертами последних нескольких лет стали наращивание страховщиками объемов страховых премий, постепенный переход к рыночным методам борьбы за клиента, рост «реального» страхования параллельно с уходящими в прошлое «серыми схемами», повышение капитализации и финансовой устойчивости страховщиков. В конце 2008 года положительные тенденции прошлых лет сменили вектор вследствие влияния на российский страховой сектор мирового финансового кризиса.

Первая реакция рынка на кризис, выраженная в сокращении сборов в наиболее рыночных видах страхования, таких как АвтоКАСКО, корпоративное ДМС и страхование имущества, была отчетливо видна в 3, 4 кварталах 2008 года, однако не так значительно отразилась на годовых данных.

На 31.12.2008 в едином государственном реестре зарегистрировано 786 страховых организаций. Объем страховых премий, собранных страховщиками по добровольным и обязательным видам в 2008 году, составил 952 млрд. руб., что на 22,7% больше, чем годом ранее. Объем страховых выплат составил 626,5 млрд. руб., увеличившись на 30%. В настоящее время Россия занимает скромное место на мировом рынке страховых услуг — всего 0,2% мирового объема страховых премий. На конец 2006 г. доля застрахованных рисков в России составляет лишь 10-15% против 90-95% в промышленно развитых странах. Эксперты выделяют ряд основных причин, которые сдерживают развитие страхования — отсутствие у россиян доверия к страховым компаниям, нехватка опыта в использовании страховых услуг, низкий уровень жизни большинства населения и малое количество платежеспособных предприятий.

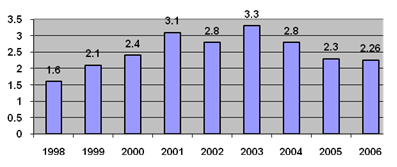

Одними из ключевых показателей развития национального страхового рынка являются отношение совокупных страховых взносов к валовому внутреннему продукту (График 1) и средняя страховая премия на душу населения.

График 1. Динамика доли страхования в ВВП, %.

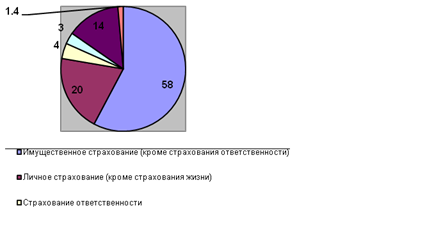

За 2008 год структура страховых премий и страховых выплат (без ОМС) существенно не изменилась. Доля имущественного страхования составила 58%. Не изменилась, либо незначительно изменилась доля таких видов страхования как личное (20%), ОСАГО (14%), страхование ответственности (4%), обязательное личное страхование (кроме ОМС) (1,4%). Сборы по страхованию жизни, оставаясь низкими в номинальном выражении, занимали всего 3% в общей структуре рынка .

Диаграмма 1 Структура премий (без ОМС) по видам страхования,2008 г.

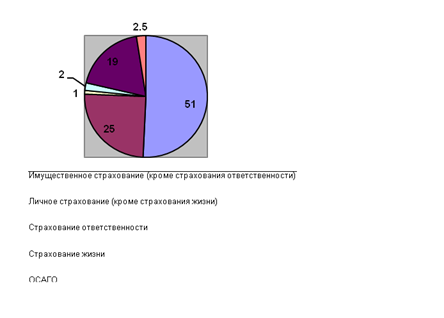

Диаграмма 2 Структура выплат (без ОМС) по видам страхования, 2008г.

Доля выплат по имущественному страхованию за 2008 год составила 51%, по страхованию жизни – 2%,25% выплат пришлось на личное страхование , 19% - на ОСАГО.

Структура премий, собираемых российскими страховщиками, по-прежнему значительно отличается от такой структуры в странах с развитым страховым рынком. Прежде всего, такое различие состоит в чрезвычайно низкой доле сборов по страхованию жизни в России, а также в преобладающих объемах обязательных видов страхования, которые по своей природе не подвержены воздействию рыночных факторов.

По данным Европейской федерации страховщиков и перестраховщиков (CEA), в 2007 году 62% премий, собранных европейскими страховщиками, приходилось на страхование жизни, 12% - на моторный портфель (включая обязательное страхование гражданской ответственности автовладельцев), 11% - на добровольное личное страхование, 7% - на страхование имущества, 3% - на добровольное страхование ответственности. Морские, авиационные и транспортные риски занимают лишь 2% в общей структуре страховой премии.[1]

В целом 2008 год окончился для российских страховщиков благоприятно: без учета ОМС ими было собрано 555 млрд. руб. страховых премий, выплачено 249,8 млрд. руб. страховых выплат.

Таблица 1

ТОП-20 страховщиков по объему собранных страховых премий (без ОМС), 2008 год

|

№ |

Рег. № |

Наименование страховой организации |

Страховые премии, тыс. руб. |

Доля рынка нарастающим итогом |

| 1 | 928 | ИНГОССТРАХ | 42 146 180 | 7,6% |

| 2 | 1208 | СОГАЗ | 38 406 030 | 14,5% |

| 3 | 1209 | РЕСО-ГАРАНТИЯ | 30 132 073 | 19,9% |

| 4 | 621 | ВОЕННО-СТРАХОВАЯ КОМПАНИЯ | 21 984 476 | 23,9% |

| 5 | 290 | РОСНО | 21 886 148 | 27,8% |

| 6 | 2239 | АЛЬФАСТРАХОВАНИЕ | 16 999 091 | 30,9% |

| 7 | 983 | УРАЛСИБ | 15 820 718 | 33,8% |

| 8 | 977 | РОСГОССТРАХ-СТОЛИЦА | 14 306 355 | 36,3% |

| 9 | 1284 | ГРУППА РЕНЕССАНС СТРАХОВАНИЕ | 12 620 780 | 38,6% |

| 10 | 1307 | СОГЛАСИЕ | 11 007 015 | 40,6% |

| 11 | 1083 | ЦЮРИХ. РИТЕЙЛ | 10 548 255 | 42,5% |

| 12 | 263 | ЖАСО | 9 372 913 | 44,2% |

| 13 | 1298 | КАПИТАЛЪ СТРАХОВАНИЕ | 8 899 300 | 45,8% |

| 14 | 2 | РОССИЯ | 8 750 578 | 47,4% |

| 15 | 3211 | ЮГОРИЯ | 8 722 233 | 48,9% |

| 16 | 1137 | СТАНДАРТ-РЕЗЕРВ | 8 388 906 | 50,4% |

| 17 | 665 | РОСГОССТРАХ-ПОВОЛЖЬЕ | 8 213 310 | 51,9% |

| 18 | 1427 | МАКС | 7 990 777 | 53,4% |

| 19 | 3259 | МОСКОВСКАЯ СТРАХОВАЯ КОМПАНИЯ | 7 521 071 | 54,7% |

| 20 | 1582 | РУССКИЙ МИР | 7 450 463 | 56,1% |

В течение последних лет на российском рынке, равно как и на европейском, отмечается постепенный рост концентрации. Ведущие страховщики продолжают расширяться, поглощая мелких и средних страховщиков с устойчивым портфелем. Если в 2004 году на ТОР 10 приходилось 34% собранной страховщиками за год страховой премии, то в 2008 году – уже 40,6%. Доля ТОР 20 за четыре года увеличилась на 7,2 п.п. По всей вероятности, финансовый кризис скажется на ускорении процессов слияний и поглощений, позволив крупным игрокам, которые не испытывают масштабных проблем с ликвидностью, значительно увеличить свою долю на рынке.

Таблица 2

Концентрация по объему собранных страховых премий (без ОМС), 2005 – 2008 гг.

| 2005 год | 2006 год | 2007 год | 2008 год | |

| ТОР 5 | 23,9 | 26,5 | 28,3 | 27,8 |

| ТОР10 | 34 | 37,5 | 39 | 40,6 |

| ТОР20 | 48,9 | 51,9 | 54,4 | 56,1 |

Таким образом, для лидеров рынка характерен рост опережающими темпами по сравнению со страховщиками среднего уровня, в то время, как небольшие компании не увеличивают объемы деятельности или вообще уходят с рынка. Рост уровня концентрации вызван также волной слияний и поглощений, наблюдаемой в последние годы на страховом рынке. В связи с вступлением России в ВТО и открытием российского страхового рынка для иностранных страховщиков отмеченная выше тенденция будет только усиливаться.

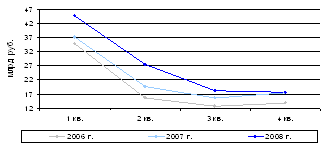

Последние несколько лет идет активная борьба со «схемами» в страховании жизни, в результате чего часть бывших лидеров по этому виду потеряла лицензии. Компании, в планы которых входило продолжение работы на рынке, были вынуждены существенно свернуть налогооптимизирующие операции, либо вообще отказаться от псевдостраховой деятельности. На начало 2007 года доля страхования жизни в совокупном страховом портфеле российских страховщиков составляла лишь 3 %, тогда как во всех развитых странах на страхование жизни часто приходится основная часть рынка страхования (от 40 % до 80 % от общей страховой премии).

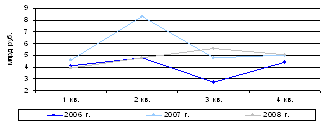

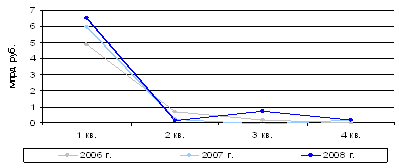

Следует отметить, что в секторе страхования жизни в 3 квартале 2008 года впервые наблюдался рост, вызванный оживлением спроса. Однако затем в 4 квартале отмечено ощутимое снижение сборов на 10%.

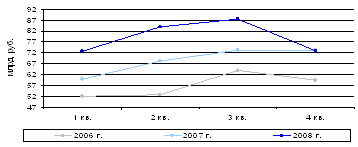

Сборы по личному страхованию, для которого характерна высокая сезонность (большая часть страховых премий, собираемых по видам страхования, входящим в данную группу, традиционно приходится на 1 квартал), показали заметное снижение темпов роста уже начиная с 3 квартала 2008 года. Так, сезонный спад 3 квартала, характерный для сборов по личному страхованию и составлявший в 2007 году - 20%, в 2008 году достиг – 34%, а небольшое оживление в данном секторе, присущее 4 кварталу и составлявшее в 2007 г. 12% прироста, сменилось спадом в – 3%.

Диаграмма 3 - Динамика ежеквартальных премий по страхованию жизни, 2006 – 2008 гг.

Диаграмма 4 - Динамика ежеквартальных премий по личному страхованию (кроме страхования жизни), 2006 – 2008 годов

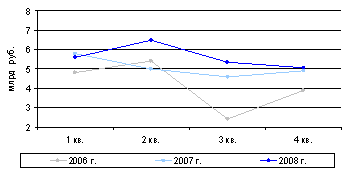

Наиболее заметно влияние кризиса в отраслях, составляющих имущественное страхование. Еще во 2 квартале 2008 года был отмечен сезонный рост собранных страховых премий в имущественных видах страхования на 15% (во 2 квартале 2007 года - 14%), в 3 квартале темп роста значительно снизился: если год назад он составлял 7%, то теперь лишь 4%, последний квартал года, обычно характеризуемый стагнацией или небольшим снижением объемов собираемых страховых премий, в 2008 году показал спад на 17%.

Основной причиной такого «обвала» стала ситуация на автомобильном рынке страны (сборы по АвтоКАСКО составляли более половины в структуре имущественного страхования). Сокращение импорта автомобилей, падение спроса, как на отечественные автомобили, так и на иномарки, наряду с критическим падением размеров выдаваемых автокредитов и экономией страхователей на полисах АвтоКАСКО, приобретаемых в розницу, явились основными детерминантами снижения страховых премий в данном секторе.

Диаграмма 5 - Динамика ежеквартальных премий по страхованию имущества (кроме страхования ответственности), 2006 – 2008 гг.

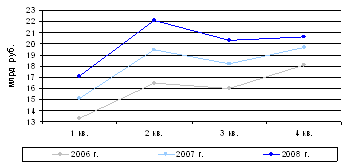

Менее заметно снизились сборы в 4 квартале по страхованию ответственности. Из 22,5 млрд. руб., собранных по страхованию ответственности (4% в общей структуре премий), основное количество договоров приходится на страхование ответственности перевозчиков, на котором, в отличие от страхования ущерба имуществу, не так сильно сказывается наблюдаемое падение грузооборота. Маловероятно, что снизится объем премий по вмененному страхованию гражданской ответственности владельцев источников повышенной опасности, которое составляет около 15% премий по страхованию ответственности.

Снижение доходов граждан привело к тому, что владельцы автомобилей стали меньше использовать свои транспортные средства и покупать полисы ОСАГО сезонного использования, либо пользоваться одним автомобилем из нескольких имеющихся. Кроме того, резкое замедление роста автопарка и продаж новых автомобилей практически свели на нет быстрый рост сборов по ОСАГО, наблюдаемый в последние несколько лет.

Диаграмма 6 - Динамика ежеквартальных премий по страхованию ответственности, 2006 – 2008 гг.

Диаграмма 7 - Динамика ежеквартальных премий по ОСАГО, 2006 – 2008 гг.

Незначительное снижение премий, собранных страховщиками в 4 квартале по обязательному страхованию (кроме ОМС и ОСАГО), было обусловлено уменьшением пассажирооборота и сокращением многими гражданами расходов на путешествия. При этом стабильно высокие сборы по данной группе страхования в первом квартале года приходятся на страхование военнослужащих и приравненных к ним лиц и мало зависят от рыночных факторов.

Диаграмма 8 Динамика ежеквартальных премий по обязательному страхованию (кроме ОМС и ОСАГО), 2006 – 2008 гг.

Структура премии по договорам, принятым в перестрахование, заметно отличается от структуры премии по прямому страхованию, что объясняется нормативными запретами на перестрахование рисков по некоторым видам страхования.

За последний 2008 год произошло снижение доли выплат по страхованию ответственности, а также по личному страхованию.

Таблица 3

Страховые премии и выплаты по договорам, принятым в перестрахование, по видам страхования, 2008 год

| Вид страхования |

Премии, тыс. руб. |

Доля премий, % |

Выплаты, тыс. руб. |

Доля выплат, % | ||

| 2007 год | 2008 год | 2007 год | 2008 год | |||

| Страхование жизни | 80 948 | 0,5 | 0,2 | 628 608 | 10,5 | 3,7 |

| Личное страхование (кроме страхования жизни) | 6 382 668 | 13,7 | 11,9 | 876 407 | 11,0 | 5,2 |

|

Имущественное страхование (кроме страхования ответственности) |

39 917 279 | 76,0 | 74,5 | 14 018 885 | 71,8 | 83,4 |

| Страхование ответственности | 6 917 948 | 9,8 | 12,9 | 1 147 847 | 5,4 | 6,8 |

| ОСАГО | 293 611 | 0,02 | 0,5 | 131 369 | 1,3 | 0,8 |

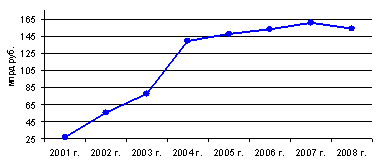

На протяжении 2004 - 2007 годов на российском страховом рынке происходили процессы нормативно предписанного увеличения размеров уставного капитала страховщиков.

Первый этап в 2004 году привел к двукратному увеличению совокупного уставного капитала. Второй и третий этапы, завершившиеся 30 июня 2006 года и 30 июня 2007 года, также вызвали некоторый рост совокупной капитализации страховщиков.

2008 год стал первым годом, в течение которого законом не было предписано обязательное увеличение капитала, в результате чего на совокупную капитализацию страхового рынка оказывали влияние два разнонаправленных процесса: добровольное увеличение уставного капитала некоторыми страховщиками, а также уход некоторых компаний с рынка. В результате, эффект от второго процесса оказался сильнее и, несмотря на то, что 106 страховщиков увеличили в течение 2008 года свой уставный капитал на общую сумму 13 млрд. руб., отзыв лицензий у ряда крупных компаний, таких как «Колорадо» (3,2 млрд. руб. уставного капитала), «ТНП – Гарант» (1,4 млрд. руб.), «Профи Ре» (0,8 млрд. руб.), «Рекон» (0,7 млрд. руб.) и другие привел к тому, что совокупный уставной капитал российских страховщиков в 2008 году сократился на 4% и составил 153,8 млрд. руб.

Диаграмма 9 - Динамика совокупного уставного капитала страховых организаций, 2001-2008 гг.

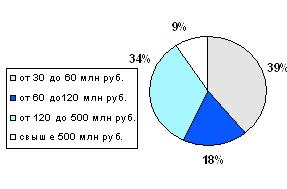

Распределение страховщиков по группам в зависимости от величины уставного капитала за прошедший год практически не изменилось.

По итогам 2008 года доля страховых организаций с уставным капиталом от 30 до 60 млн. рублей составила 39%. Доля страховых организаций с уставным капиталом от 120 до 500 млн. рублей - 34%.

Диаграмма 10 - Распределение страховых организаций в зависимости от размера уставного капитала 2008 г.

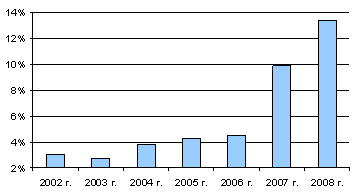

В 2008 году продолжился рост доли иностранного капитала в совокупном уставном капитале российских страховщиков – с 9,9% (15,8 млрд. руб.) в 2007 году до 13,5% (20,5 млрд. руб.) в 2008 году.

Таблица 4

Иностранное участие в уставных капиталах российских страховщиков, 2006 – 2008 гг.

| Вид участия иностранных инвесторов | 2006 год | 2007 год | 2008 год |

| Косвенное участие иностранных инвесторов | 2,4% | 3,8% | 6,6% |

| Прямое участие иностранных инвесторов | 2,1% | 5,9% | 6,9% |

Рост прямого участия иностранных инвесторов в уставных капиталах российских страховщиков вызван, прежде всего, покупкой страховой организации «Оранта» голландской компанией (сумма уставного капитала – 1 млрд. руб.); переходе 50% уставного капитала ОСАО «Россия» в собственность кипрских организаций (на сумму 1 млрд. руб.); а также приобретением шведскими инвесторами СОАО «Регион» (уставный капитал – 0,3 млрд. руб.)

В общей сложности в форме прямых инвестиций в уставные капиталы российских страховщиков в течение 2008 года было направлено 3,4 млрд. руб., при этом в ряде компаний произошло сокращение доли прямых иностранных инвестиций на общую сумму 2,3 млрд. руб. ООО «Страховая компания «Согласие» полностью перешло из собственности кипрской организации в собственность российского физического лица.

Что касается увеличения доли косвенного участия иностранных инвесторов в уставных капиталах страховых организаций, то оно произошло, в первую очередь, за счет перехода собственности на ЗАО «Страховая группа «УралСиб» (уставный капитал 2,2 млрд. руб.), 87% акций ЗАО СКПО «УралСиб» (уставный капитал 1,1 млрд. руб.) и ЗАО «КапиталЪ перестрахование» (уставный капитал 0,9 млрд. руб.) к организациям, являющимся дочерними по отношению к иностранным инвесторам.

Диаграмма 11 - Доля иностранных участников в уставном капитале страховых организаций, 2002-2008 гг.

В 2008 году 35% совокупной страховой премии и 23,7% перестраховочной премии собиралось страховщиками, имеющими в своем уставном капитале долю иностранных инвесторов.

На сегодня можно констатировать, что иностранные инвесторы за последние три года наиболее активно наращивали свое участие в уставных капиталах российских страховщиков путем полного приобретения страховых организаций; чуть менее активно – путем получения контрольного пакета (акций или долей участия в «ООО»), при этом частичное участие в капитале российских страховых организаций интересует иностранных инвесторов все меньше и меньше. Доля страховщиков, не имеющих в своем капитале зарубежной составляющей, как и доля совокупного уставного капитала данной группы страховщиков, доля собираемой ими страховой и перестраховочной премии неуклонно снижается.

Вследствие рассмотренных выше сделок по приобретению российских страховщиков в 2008 году, в структуре прямых иностранных инвестиций в капиталах российских страховых организаций значительно увеличилась доля Нидерландов с 2% в 2007 году до 41% в 2008 году. Доля Кипра уменьшилась с 49% в 2007 году до 12% в 2008 году.

Среди значимых изменений в структуре прямых иностранных инвестиций в уставные капиталы российских страховщиков в 2008 году, прежде всего, необходимо отметить 16-кратный рост инвестиций нидерландских инвесторов – на конец 2008 года компаниям, зарегистрированным в данной стране принадлежало шесть крупных российских страховщиков, среди которых «РЕСО-Гарантия» (доля нидерландского инвестора 93% уставного капитала), «Оранта» (100%), «ИНГ Лайф» (80%), «Интач Страхование» (70%) и другие.

На 21% вырос размер германских инвестиций в российский страховой сектор. Прежде всего, это произошло за счет увеличения уставного капитала «РОСНО» и увеличения доли германского инвестора в его уставном капитале до 99,4%. Также на увеличение доли германских инвесторов на российском страховом рынке повлияло увеличение уставного капитала «ЭРГО Русь» (доля германских инвестиций 91%).

Доля инвестиций компаний, зарегистрированных на Кипре, снизилась в 2008 году на 73%. Кипрские инвесторы полностью вышли из уставных капиталов таких страховщиков как «РЕСО-Гарантия» (доля инвестиций кипрских компаний полностью перешла к нидерландским инвесторам), «Согласие» и «ВТБ Страхование». На конец 2008 года семь российских страховых организаций имели в своем уставном капитале доли кипрских компаний.

Стабильно высокой остается доля британских инвесторов в уставных капиталах российских страховых организаций (рост в 2008 году – 2,7%, при снижении доли таких инвестиций на 0,9 процентных пункта). Крупнейшими российскими страховыми компаниями с участием британского капитала являются «Энергогарант» (40% уставного капитала в собственности инвесторов из Великобритании), «РЕСО-Гарантия» (6,3%) и «Страховая компания «ЭЙС» (100%).

Среди других стран, инвесторы которых участвуют в формировании уставных капиталов российских страховщиков: Австрия (7% прямых иностранных инвестиций в российский страховой рынок), Швеция (4,1%), Франция (2,2%), США (1,4%) и Болгария (1,4%).

С 2004 года заметна тенденция сокращения численности участников страхового рынка. Так, в 2008 году рынок покинула 71 компания, при этом экономический кризис ускорил данный процесс: в первые три квартала уходили с рынка по 12 – 16 компаний за квартал, а в 4 квартале – уже 28 страховщиков.

Таблица 5

Число страховых организаций по федеральным округам, 2007 - 2008 годов

|

Наименование федерального округа |

2007 год | 2008 год | ||

| Количество страховых организаций | Доля, % | Количество страховых организаций | Доля, % | |

| Центральный федеральный округ | 480 | 56,0 | 442 | 56,2 |

| Северо-Западный федеральный округ | 79 | 9,2 | 71 | 9,0 |

| Южный федеральный округ | 30 | 3,5 | 27 | 3,4 |

| Приволжский федеральный округ | 76 | 8,9 | 70 | 8,9 |

| Уральский федеральный округ | 66 | 7,7 | 59 | 7,5 |

| Сибирский федеральный округ | 83 | 9,7 | 79 | 10,1 |

| Дальневосточный федеральный округ | 43 | 5,0 | 38 | 4,8 |

| Итого | 857 | 100,0 | 786 | 100,0 |

Региональная структура страхового рынка России характеризуется высокой неравномерностью распределения страховых премий по территории страны, так на долю Центрального федерального округа по итогам 2008 года пришлось 50,17% совокупных страховых премий (без учета ОМС) и 45,41% совокупных страховых выплат (без учета ОМС). По итогам 2008 года второе место по общему объему собранных взносов с большим отставанием от Центрального федерального округа занимает Приволжский федеральный округ (13,93%), на третьем Северо-Западный федеральный округ (11,49%).

Сосредоточение страховой деятельности в Центральном ФО – естественное следствие высокой концентрации капитала и деловой активности в центральном регионе, характерной для Российской Федерации. Во многих случаях, даже если бизнес страхователей распределен по всей территории страны, финансовые потоки все равно сконцентрированы в столице. Тем не менее, в последнее время многие крупные страховщики, стремясь быть ближе к клиенту, развивают свою филиальную сеть. Ведущие столичные страховые компании существенно превосходят большинство своих региональных конкурентов по таким показателям, как величина уставного капитала, размер собственных средств и страховых резервов, разветвленность филиальной сети, число страховых агентов. Московские страховщики осуществляют активную экспансию в регионы, реструктуризуя свои региональные подразделения и создавая новые филиалы, привлекая для работы в них опытных сотрудников небольших региональных страховщиков, иногда целыми трудовыми коллективами с уже наработанной клиентской базой и сформированной агентской сетью.

Несмотря на высокие темпы региональной экспансии столичных страховщиков, специфика российского страхового рынка дает возможности развития сильных региональных компаний, способных успешно конкурировать со страховщиками федерального уровня на региональном страховом рынке. Это связано со многими экономическими факторами и особенностями территориально-политического устройства России. В их числе: относительно высокая экономическая самостоятельность регионов, региональные особенности страховых портфелей, связанные в высокими различиями структуры экономики в разных регионах, поддержка со стороны местных властей, устоявшиеся связи между региональными страховыми компаниями и местным бизнес-сообществом, стремление регионального бизнеса к тому, чтобы средства страховых резервов были размещены внутри региона.

Наибольшую долю в структуре совокупной страховой премии, собранной на территории Российской Федерации на протяжении последних нескольких лет, занимает обязательное медицинское страхование (ОМС). В ряде округов сборы по ОМС составляют более половины собираемых страховых премий. Так, в Дальневосточном федеральном округе доля данного вида страхования составила 65%, в Южном федеральном округе – 59%, в Сибирском федеральном округе – 56%.

За 2008 год преобладание доли ОМС в совокупной страховой премии стало значительно заметней: в Дальневосточном, Приволжском, Южном, Сибирском и Уральском федеральных. Даже в Центральном федеральном округе, для которого характерно преобладание добровольных видов страхования, доля ОМС по сравнению с данными 2007 года увеличилась на пять процентных пунктов (с 26% до 31%). При этом в Северо-Западном федеральном округе произошли противоположные изменения – там доля ОМС снизилась на 2 процентных пункта (с 38% в 2007 году до 36% в 2008 году).

По страхованию имущества и финансовых рисков страховые премии по округам распределились следующим образом: доля Центрального федерального округа составила 50%. Доли остальных федеральных округов: Приволжского – 14%, Северо–Западного – 12%, Южного –6%, Уральского –9%, Сибирского – 7%, Дальневосточного – 2%.

В 20 регионах коэффициент выплат составил менее 30%, при этом минимальные значения данного показателя в Чукотском автономном округе (2%), Сахалинской области (7%) и Камчатском крае (7%).

Структура страховой премии по личному страхованию (кроме страхования жизни) оказалась следующей: доля ЦФО- 50%, на втором месте Приволжский федеральный округ, доля премий которого составила 12%, на третьем месте доля Уральского федерального округа - 11%.

Минимальные выплаты по данному виду страхования зафиксированы в Республике Ингушетия (коэффициент выплат 2%), Чукотском автономном округе (коэффициент выплат 4%) и Чеченской Республике (коэффициент выплат 7%).

Доля страховых премий по страхованию ответственности, по-прежнему, незначительна во всех федеральных округах.

Коэффициент выплат по договорам страхования ответственности остается очень низким. Только в четырех регионах коэффициент выплат превышает 30%: в Архангельской области – 37%, в Тюменской области - 31%, в Республике Северная Осетия-Алания - 35%. В Новосибирской области отмечено превышение размера выплат над премиями, коэффициент выплат составил 201%.

В двух регионах коэффициент выплат не превышает 1%: Республика Ингушетия – 0,1%; Еврейская автономная область – 0,3%. В Чеченской Республике и Чукотском автономном округе страховые выплаты по данному виду страхования, при наличии премий, отсутствуют.

В 2008 году продолжила сокращаться доля премий по страхованию жизни в структурах совокупных страховых премий: доля Приволжского федерального округа уменьшилась на два процентных пункта, на один процентный пункт уменьшилась доля премий по данному виду страхования в Уральском, Южном и Дальневосточном федеральных округах. Доли премии в других федеральных округах не изменились: в Центральном 3%, Сибирском 2%, Северо-Западном 1%.

Распределение страховых премий по страхованию жизни по федеральным округам в 2008 году незначительно изменилось. По-прежнему, более половины рынка по данному виду страхования занимает Центральный федеральный округ – его доля составила 52%, вторым по значимости оказался Приволжский федеральный округ, его доля составила 20%.

Москва занимает первое место среди регионов по страховой премии, собранной по страхованию жизни (8,54 млрд. руб. из 10,22 млрд. руб.) Далее следует Татарстан – премии по страхованию жизни здесь составляют 971,6 млн. руб. (25,6% рынка страхования жизни Приволжского федерального округа), на Санкт-Петербург пришлось 58% премий Северо-Западного федерального округа.

Превышение размера страховых выплат по страхованию жизни над премиями по итогам 2008 года отмечено в следующих регионах: Саратовская область (коэффициент выплат 111%), Чукотский автономный округ (коэффициент выплат 350%). При этом в Республике Ингушетия, при наличии премий, страховые выплаты по данному виду страхования отсутствуют.

Почти во всех федеральных округах в 2008 г. произошло снижение доли ОСАГО в совокупной страховой премии: в Приволжском, Северо-Западном, Уральском федеральных округах – на один процентный пункт; в Сибирском, Дальневосточном и Южном федеральном округе – на два процентных пункта. Доля премий по ОСАГО в Центральном федеральном округе, как и в прошлом году, составила 8%.

Коэффициент выплат по данному виду страхования варьируется от 22% (Чукотский автономный округ) до 97% (Мурманская область).

В структуре страховых премий по обязательному медицинскому страхованию преобладает доля Центрального федерального округа (32%), на втором и третьем месте Приволжский (18%) и Сибирский (13%) федеральные округа соответственно.

страхование механизм финансовый риск

3. Проблемы и перспективы развития Российского страхового рынка

В настоящее время складываются позитивные тенденции в развитии страхового рынка России, создаются условия для его равномерного и динамичного роста. По мнению ряда экспертов, его потенциал роста составляет 9-12% в год. Следует заметить, что рост будет происходить с одновременным увеличением благосостояния населения и ростом экономией страны в целом. Однако возможны и внезапнее скачки, например, на рынке страхования жизни, который абсолютно не развит и оценивается в 60 млрд. долл. США, поэтому выглядит привлекательным для западных инвесторов.

Вместе с тем, несмотря на вышеперечисленные тенденции, отражающие положительную динамику развития страхового рынка России, необходимо констатировать, что национальная страховая отрасль до настоящего момента так и не стала эффективным рыночным механизмом управления рисками, способствующим стабильному развитию экономики и социальной сферы.

По таким качественным параметрам, как доля страховых премий в ВВП плотность страхования) и средняя премия на душу населения (проникновение страхования), Россия уступает не только экономически развитым странам, но и существенно отстает от Чехии и Польши, а по отдельным показателям проигрывает в динамике роста Индии и Китаю.

Глава ФССН Илья Ломакин-Румянцев отметил, что финансовый кризис не мог не повлиять на страховой рынок, хотя страховщики себя и чувствуют гораздо лучше, чем банки.

Одновременно тормозят развитие страхования в современной России медленные темпы роста рынка перестрахования, который выступает в роли инструмента оптимизации страховых рисков. По оценкам аналитиков, реальный рынок перестрахования растет на 10-15% в год. Его особенностью является то, что основные потоки перестрахования аккумулируются у универсальных перестраховщиков. Существенно влияют на развитие перестрахования следующие проблемы:

- низкая капитализация российских перестраховщиков в сравнение с универсальными компаниями, которые превосходя по финансовым возможностям;

- перестрахование – это транснациональный вид бизнеса, но нашим компаниям пока для выхода на серьезные западные рынки мешает отсутствие серьезных международных рейтингов. Переход на международные стандарты финансовой отчетности является неотъемлемой частью вступления российских страховых компаний в глобальный мировой страховой рынок;

- низкий уровень государственной поддержки рынка перестрахования.

Российский страховой рынок аккумулирует более 4/5 рынка стран СНГ. Это обуславливается использованием кэптивных и схемных операций, которые позволили российским страховщикам укрепиться на рынке, накопить финансовые и кадровые ресурсы. Также этому способствовала умеренная протекционистская политика, которая контролировала процесс вхождения иностранных страховых компаний на рынок.

В ближайшее время российский страховой рынок также ожидают: существенное сжатие платежеспособного спроса на страхование, включая значительное сокращение базы для реализации обязательного и вмененного страхования, на приоритетное развитие которого делают ставку отечественные страховщики: падение капитализации и ухудшение финансового состояния поставщиков страховых и перестраховочных услуг; негативные изменения в структуре собственности многих страховых организаций, существенное снижение их способности выполнять свои обязательства перед клиентами: обострение противоречий между потребителями и поставщиками страховых услуг вследствие резкого усиления присущей современному страхованию тенденции к игнорированию интересов страхователей; сокращение емкости, снижение надежности страховщиков; дальнейший рост недоверия к страховщикам и перестраховщикам: обострение противоречий между поставщиками страховых услуг, активизация процессов передела и попыток «мародерства» на страховом рынке.

Зачастую при анализе причин низкого спроса на страховые услуги большинство мнений, высказываемых представителями страховщиков и органов государственной власти, содержат указания на слабую платежеспособность населения и предприятий, а также на низкий уровень страховой культуры населения. Безусловно, как первый, так и второй вышеназванные факторы имеют место и играют значительную роль.

Вполне понятно, что низкий уровень доходов основной массы населения и значительной части бизнеса ограничивает спрос на услуги страхового сектора. Результатом сложившейся в данном случае ситуации в настоящее время является наибольшая востребованность со стороны потребителей обязательных видов страхования, подобно ОСАГО, и незначительный добровольный и платежеспособный интерес к использованию более широкого перечня различных видов страховой защиты

Важно понимать, что, хотя введение системы ОСАГО и открыло новый этап в развитии российского страхового рынка, роста собираемых на сегодняшний день страховых премий и осуществленных качественных преобразований явно недостаточно.

Многие аналитики предсказывают уменьшение числа страховых организаций и банков: в результате кризиса к лету 2009 г. на страховом рынке останется примерно 300 из почти 800 действующих ныне страховщиков. Столь значительный показатель уменьшения числа участников страхового рынка обусловлен несколькими причинами.

Во-первых, активные действия госорганов по борьбе со страховщиками, занимающимися "серыми схемами". В результате данных действий практически полностью удалось исключить работу "схемных" страховщиков в сегменте классического страхования жизни.

Во-вторых, проведение госорганами политики по установлению посредством законодательных норм более высоких требований к финансовой устойчивости и платежеспособности страховщиков: последовательное увеличение требований к минимальному размеру уставного капитала страховых компаний, ужесточение норм по составу и структуре резервов и собственных средств.

В-третьих, возрастающая конкуренция является основным движущим фактором, стимулирующим укрупнение игроков отечественного рынка и ведущим к увеличению показателей его концентрации посредством осуществления сделок по слиянию и поглощению.

Это делает необходимым усиление антикризисных мер со стороны Минфина и ФССН. Видимо нельзя будет оставить без внимания беспокойство страховщиков по поводу отсутствия нормативных документов, регулирующих порядок банкротства страховщиков и передач страховых портфелей, а также предложения перейти на независимый аудит по МСФО.

Для преодоления негативных процессов в экономике, связанных с мировым финансовым кризисом, который набрал оборотов в начале осени 2008 года, руководство страны разработало алгоритм и инструментарий, а также утвердило план антикризисных мер.

В программе антикризисных мер правительства на 2009 год о страховании упоминается только два раза: в рамках банкротства небанковских организаций и реформирования ОМС. Поэтому при подготовке изменений в антикризисную программу разрешено руководствоваться стратегией страхового дела, разработанной Минфином.

Стратегия развития страхования в Российской Федерации на 2008 - 2012 годы разработана в целях определения приоритетных направлений развития страховой отрасли на среднесрочную перспективу и путей их реализации. Для достижения указанной цели планируется укрепление стабильности и надежности национальной страховой индустрии; придание импульса развитию личного страхования; создание развитой инфраструктуры страховой отрасли; замена экстенсивного пути развития страховой отрасли на интенсивный; активизация внедрения новых страховых продуктов; улучшение качества страховых услуг и расширение их перечня; совершенствование форм и методов страхового надзора за деятельностью субъектов страхового дела; развитие системы взаимного страхования; обеспечение гарантий защищенности внесенных гражданами страховых премий по договорам страхования и их прав на получение страховых выплат; выработка государственной политики в сфере страхования, в том числе в подходах к осуществлению видов страхования в обязательной форме, повышение его эффективности; более четкое определение круга участников страхового рынка, сферы их деятельности, прав и обязанностей; подготовка и повышение квалификации специалистов в сфере страхования; повышение страховой культуры и финансовой грамотности участников страхового рынка; обеспечение стимулирующего налогового режима для потенциальных страхователей; формирование институтов досудебной защиты прав страхователей; поддержка обществ страхователей; обеспечение прозрачной информационной среды.

Реализация Стратегии позволит создать предпосылки для повышения прозрачности законодательства Российской Федерации о страховании, формирование конкурентной среды, повышение уровня финансовой грамотности участников страхового рынка, информированности общественности о деятельности субъектов страхового дела, постепенного перехода к осуществлению надзора за деятельностью субъектов страхового дела на качественно новой основе.

Между тем эксперты констатируют, что эпоха благоденствия на страховом рынке заканчивается. В результате кризиса в большей мере пострадают страховые продукты, связанные с кредитованием. Уже сегодня большинство банков сократили кредитные программы. На рынке ипотеки, остаются работать только самые крупные игроки, а также банки с госучастием. Предвидя снижение покупательной способности клиентов, страховщики начали думать о том, чтобы предложить рынку дополнительные программы, которые могут оказаться дешевле стандартных, а также планируют экономить за счет использования франшизы.

И “системные ошибки страховщиков, закладывавшиеся в период благоденствия на страховом рынке, станут причинами кризиса на рынке”[2]. В первую очередь это касается рынка автострахования. Его бурный рост был вызван бумом автокредитования, где страховка шла в обязательном порядке, при этом добровольное автострахование практически не развивалось. Другая ошибка в том, что большая часть страховщиков решала исключительно краткосрочные задачи - привлечение как можно большего числа клиентов за счет демпинга и запредельных комиссий страховым посредникам. И тарифы сознательно устанавливались ниже обоснованного уровня.

Такая модель бизнеса близка к классическому варианту финансовой пирамиды, когда выплаты старым клиентам осуществляются за счет взносов, полученных от новых, привлеченных низкой ценой полиса, считают эксперты. Сегодня, когда рынок автокредитования резко сжался, а те, кто выплатил кредиты, отказываются от услуг страховщиков, строить подобные пирамиды дальше не получится. То же самое относится и к жилищному страхованию, которое по новому закону перестало быть обязательным при ипотечном кредитовании, да и сам рынок ипотеки практически закрылся. И справиться с падением взносов они смогут только "повернувшись лицом к клиенту" - ориентируясь на более качественный добровольный спрос. Но и он сегодня катастрофически падает из-за снижения платежеспособности.

В этой непростой ситуации Росстрахнадзор разработал антикризисные меры, которые призваны укрепить платежеспособность страховых компаний. Росстрахнадзор предлагает использовать субординированные кредиты для страховщиков, нуждающихся в увеличении уставного капитала. Такие кредиты должны быть безотзывными и предоставляться на срок не менее 5 лет. А для компаний, занимающихся социально значимыми видами страхования, надзор предлагает увеличить маржу платежеспособности. Так, для страховщиков, проводящих операции по "Зеленой карте", запас маржи должен вырасти с 30% до 65%, а для компаний, занимающихся страхованием опасных объектов, он должен быть не менее 50%. При этом для компаний, испытывающих временные затруднения, но до того 10 лет не имевших проблем с платежеспособностью, допустимо временное снижение норматива до 25%. Также предлагается установить лимит на максимальный объем принимаемого по одному договору риска - в 10% от размера собственных средств компании.

Росстрахнадзор предлагает также смягчить норму законодательства, требующую выдачи предписаний страховщику, в течение трех месяцев нарушающему соотношение нормативов платежеспособности. По мнению надзора, нужно ввести порядок, согласно которому компания может согласовать с регулятором план оздоровления и приведения в соответствие с требованиями своих активов, а предписаниями будут караться отклонения от этого плана. Предложения службы касаются и изменения длительности периода, принимаемого для расчетов убытков аграрных страховщиков: вместо трех лет он может вырасти до семи.

Впрочем, есть в предложениях Росстрахнадзора и жесткие меры - учитывать объем банковских гарантий, приравненных к обязательствам страховщика, при расчете маржи платежеспособности компании.

Поддержка страховому рынку нужна, но она должна быть адресной и убедительной. Субординированные кредиты помогут страховщикам улучшить финансовую устойчивость. Кроме того, помощь государства должна быть нацелена на более гибкое применение нормативов в особенности в кризисных условиях и одновременно нужны жесткие меры по оздоровлению рынка.

Страховой рынок России выйдет из кризиса гораздо более здоровым, на нем останется меньше компаний, но они будут более финансово-устойчивыми, клиентоориентированными и принимающими решения на долгосрочную перспективу. Но, до того, как кризис закончится, им придется очень нелегко.

Сегодня на глобальном уровне наблюдается тенденция сокращения перестраховочной емкости, а также снижение уровня качества перестраховочной защиты. Шанс на выживание имеют те российские перестраховщики, которые построили свой бизнес на реальном перестраховании. Что же касается компаний, в основе работы которых лежит какая-либо другая бизнес-модель, то вряд ли у них есть шансы. В период кризиса на первый план выходит вопрос надежности перестраховочной защиты, и российским перестраховщикам придется доказать свою способность предоставить ее перестрахователям.

По мнению аналитиков рейтингового агентства "Эксперт РА", мировой финансовый кризис окажет на российский страховой рынок, помимо снижения спроса на страхование, четыре специфических эффекта[3].

1. Эффект кумуляции рисков. На падающем рынке произойдет кумуляция рыночных, кредитных, страховых и институциональных рисков страховых компаний, что приведет к целой череде банкротств среди российских страховщиков.

Рыночные риски связаны с колебаниями рыночной стоимости активов, принимаемых в покрытие страховых резервов.

Кредитные риски - возможность дефолта банков-объектов инвестиций страховых компаний, перестраховщиков и иных контрагентов.

Страховые риски возникают в результате ошибок при определении страховых тарифов и формировании страховых резервов.

Институциональные риски проявляются вследствие принятия законов, резко повышающих убыточность ОСАГО.

2. Эффект обратной пирамиды. В 2007-2008 годах - в период бума автострахования - собственниками многих страховщиков была установлена стратегия быстрого наращивания страхового портфеля за счет демпинга с целью последующей продажи компании. В результате были созданы страховые пирамиды, осуществляющие выплаты за счет взносов новых клиентов. На падающем рынке выплаты таких компаний по уже сформированному страховому портфелю гарантированно превысят текущие поступления. Компании, занижавшие страховые тарифы в период бума, окажутся неплатежеспособными во время кризиса.

3. Эффект бедного собственника. Кризис окажет значительное влияние на положение страховых компаний, которые являются частью финансовых или промышленных групп, испытывающих финансовые затруднения. ФПГ, стремясь поправить свое положение, будут избавляться от непрофильных активов, то есть страховых компаний. В этом случае возможны два варианта развития событий:

- страховая компания, обладающая хорошей клиентской базой, будет продана одной из крупных страховых компаний. Таким образом, в ближайшем году следует ожидать новую волну слияний и поглощений на российском страховом рынке. При этом мультипликатор стоимости страховых компаний уже будет значительно ниже докризисного уровня.