Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Контрольная работа: Прибыль предприятия

Контрольная работа: Прибыль предприятия

I Теоретическая часть

1.1 Основные пути увеличения прибыли и рентабельности

Прибылью называют ту часть чистого дохода общества, которая создается на данном предприятии и непосредственно зависит от уровня его производственно-хозяйственной деятельности. Иными словами, прибыль - это денежное выражение части стоимости прибавочного продукта, создаваемого в отраслях материального производства, которая принимает форму чистого дохода.

Прибыль является важнейшей экономической категорией и основной целью деятельности любого коммерческого предприятия.

Валовая прибыль-это разница доходов и расходов до уплаты налогов.

Чистая прибыль- остаток после уплаты из прибыли установленной законом налогов. Чистая прибыль предприятия используется на собственные нужды.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

· объема реализации продукции;

· ее структуры;

· себестоимости;

· уровня средне реализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня средне реализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Основные пути увеличения прибыли :

1. увеличение выпуска продукции - за счет увеличения объема работ, реализуемых в виде технологически законченных этапов или объектов. Это экстенсивный путь повышения прибыли или рентабельности;

2. улучшение качества продукции - за счет улучшения качественных показателей производства: роста производительности труда, снижения материалоемкости производства, сокращения сроков и других показателей, способствующих в конечном итоге снижению себестоимости работ. Это интенсивный путь роста.

3. продажа излишнего оборудования или сдача в аренду-предприятие для получения дополнительной прибыли продаёт ненужное оборудование или сдаёт его в аренду на определённый срок за определённую плату.

4. снижение с\с продукции самое лучшее мероприятие для получения дополнительной прибыли.

5. диверсификация производства

6 .расширение рынка продаж за счёт расширения территорий продаж на рынке прибыль увеличивается.

7. найма наиболее классифицированных работников за счёт этого продукция становится наиболее качественной, продукция выполняется точно в срок и т.д.

Рентабельность

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность товарной продукции характеризуется показателем затрат на денежную единица товарной продукции или его обратной величиной. Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия.

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам предприятия.

II РАСЧЕТНАЯ ЧАСТЬ

2.1 Расчет численности работников

2.1.1 Расчет общей годовой трудоемкости работ по участку

Тобщ = (Т1+Т2+…+Т3) ∙ Суч / 100, чел-час.

где Т1,Т2,…,Т3 - годовая трудоемкость работ по маркам машин, чел-час.

Суч - процент выполнения работ на участке (отделении, зоне).

Тобщ= 19023 ∙ 38 / 100 = 7228,74 чел-час.

2.1.2 Расчет годового фонда рабочего времени одно рабочего

Фрв = Др ∙ tсм - Дпп ∙ 1час, час

где Др - число рабочих дней в году;

tсм - продолжительность смены, час.;

Дпп - число предпраздничных дней.

Фрв = 255 ∙ 8 - 3 ∙ 1 = 2037 часов

2.1.3 Расчет годового полезного фонда рабочего времени одного рабочего

Фпол = Фрв ∙ (1 - £ / 100), час.

где £ - плановые потери времени на отпуск, больничные, выполнение государственных обязанностей.

Фпол = 2037∙ (1 - 10 / 100) = 1833,3 часа

2.1.4 Расчет числа основных рабочих

Чосн.р = Тобщ / (Фпол · Кв), чел,

где Чосн.р - число основных ремонтных рабочих, чел

Тобщ - общая трудоемкость работ, выполняемых по участку (отделению, зоне), чел-час;

Фпол - годовой фонд рабочего времени одного рабочего, час;

Кв - коэффициент выполнения норм выработки, принимаем равным 1,01—1,1.

Чосн.р = 7228,74 / (1833,3 · 1,1) = 3,58 ≈ 4 человека

Таблица 1. Распределение рабочих по видам работ

| Профессия | Удельный вес от числа рабочих, % | Число рабочих, чел |

| Слесари | 64,5 % | 3 |

| Станочники | 14,9 % | 0 |

| Прочие | 20,6 % | 1 |

| Итого | 100 % | 4 |

Таблица 2. Распределение рабочих по разрядам

| Разряды рабочих | 2 | 3 | 4 | 5 | 6 |

| Тарифные коэффициенты | 1,16 | 1,35 | 1,57 | 1,73 | 1,9 |

| Проценты от общего числа рабочих | 5 | 35 | 40 | 10 | 10 |

| Число рабочих, чел. | - | - | 2 | 2 | - |

2.1.5 Расчет численности других категорий работников производится в процентах от числа основных рабочих:

- вспомогательных рабочих (Чв) - 20-30%.

- руководителей (Чр) - 10%.

Вспомогательным рабочим и руководителям присваиваем разряды согласно ТКС РБ.

Чв = Чосн.р · 30 / 100, чел,

Чв = 4 · 30/100 = 1,2

Принимаем одного вспомогательного рабочего по 4 разряду

Чр = Чосн.р · 10 / 100, чел,

Чр = 4 · 10/100 = 0,4

Принимаем руководителя - мастера по 12 разряду

2.1.6 Расчет общей численность работников по участку

Чобщ = Чосн.р + Чв + Чр, чел

Чобщ = 4 + 1 + 1 = 6 человек

2.2 Расчет прямых затрат по ремонтной мастерской

2.2.1 Расчет заработной платы производственных рабочих

В состав статьи «Основная заработная плата производственных рабочих включаются:

- оплата работ по сдельным нормам и расценкам, а также по тарифным ставкам рабочих-повременщиков, занятых непосредственно выполнением производственного процесса и отдельных операций;

- доплаты и выплаты, предусмотренные законодательством о труде и приложениями об оплате труда, в том числе за неблагоприятные условия труда; работу в ночное время; за совмещение профессий, должностей; за расширение зон обслуживания и увеличение объемов работ; надбавки за профессиональное мастерство, высокие достижения в труде, за стаж работы в отрасли и др.;

- премии рабочим за производственные результаты.

1. Расчет среднего тарифного разряда:

Рср = (ΣЧосн.рi ∙ Рi) / Чосн,

где Чрi - число рабочих соответственно 2…6 разряда;

Рi - разряды от 2 до 6.

Рср = (2∙ 4 + 2 ∙ 5) / 4 = 4,5

2. Расчет среднего тарифного коэффициента:

Тк.ср = Ткб - (Ткб - Тм) ∙ (Рб - Рср),

где Ктб - тарифный коэффициент большего разряда;

Ктм - тарифный коэффициент меньшего разряда;

Рб - разряд больший.

Тк.ср = 1,73 - (1,73 - 1,57) ∙ (5 - 4,5) = 1,65

3. Расчет часовой тарифной ставки:

Сч1 = Ст / ФРВ ∙ Кусл ∙ Котр, руб.

где Ст - месячная тарифная ставка рабочего 1- го разряда;

ФРВ - месячный фонд времени, ч. (Производственный календарь);

Котр - отраслевой коэффициент повышения ставок рабочих 1,1.

Сч1 = 170 000 / 169,8 ∙ 1,1 ∙ 1,65 = 1817,12 руб.

4. Расчет среднечасовой тарифной ставки:

Счср = Сч1 ∙ Тк.ср

Счср = 1817,12 ∙ 1,65 = 2998,24 руб.

1) Расчет тарифной части заработной платы:

Зт = Тобщ ∙ Сч, руб.

где Сч - часовая или среднечасовая тарифная ставка, руб.

Зт = 7228,74 ∙ 1 817,12 = 13 135 488,02 руб.

2) Расчет доплаты бригадиру, не освобожденному от основной работы, за руководство бригадой. Постановление Минтруда от 16.01.99г. №7

Дбр=Ст ∙ %д ∙ 11/100, руб.

где %д - 15% (5-10 человек)

Дбр=170 000 ∙ 15 ∙ 11/100 = 280 500 руб.

3) Расчет доплат за профессиональное мастерство. Постановление Минтруда от16.01.99г.№7. в зависимости от присвоенного разряда: 3 разряд - 12%, 4 разряд - до 16%, 5 разряд - до 20%, 6 разряд - до 20% от тарифной ставки рабочего 1-го разряда

Дпроф = Ст ∙ %д ∙ 11 ∙ Чосн.р(3 - 6 разряд), руб.

Дпроф 4р. = 170 000 ∙ 1 ∙ 11 ∙ 16 / 100 = 598 400 руб.

Дпроф 5р. = 170 000 ∙ 2 ∙ 11 ∙ 20 / 100 = 748 000 руб.

∑Дпроф = 598 400 + 748 000 = 1 346 400 руб.

4) Расчет премии ремонтным рабочим (до 30%):

Пр = (Зт + Др + Дпроф) ∙ %пр / 100, руб.

Пр = (13 135 488,02 + 280 500 + 1 346 400) ∙ 30 / 100 = 4 428 716,40 руб.

5) Надбавка за непрерывный стаж работы от 5 до 20 % . Приказ Минтранса РБ от 6.07.98г. №127

Нс = Зт ∙ %д / 100, руб.

Нс = 13 135 448,02 ∙ 15 / 100 = 1 970 323,20 руб.

6) Итого основная зарплата производственных рабочих:

Зосн = Зт + Пр + Д, руб.

где Д - сумма всех доплат и надбавок.

Д = Дбр + Дпроф + Нс, руб.

Д = 280 500 + 1 346 400 + 1 970 323,20 = 1 735 476 руб.

Зосн = 13 135 488,02 + 4 428 716,40 + 3 597 223,2 = 21 161 427,62 руб.

5. Расчет дополнительной зарплаты:

Здоп = Зосн ∙ Кдз, руб.

прибыль рентабельность рабочий время

где Кдз - коэффициент дополнительной зарплаты - 0.14

(по данным ОАО Гомльоблавтотранса)

Здоп = 21 161 427,62 ∙ 0,14 = 2 962 599,86 руб.

В статью «Дополнительная зарплата производственных рабочих» включают выплаты за непроработанное на производстве (не явочное) время, предусмотренные законодательством о труде и Положением по оплате труда: оплата очередных и дополнительных отпусков; оплата льготных часов подростков; оплата перерывов в работе кормящих матерей; оплата времени, связанного с прохождением медицинских осмотров, выполнением гособязанностей, оплата учебных отпусков и дт., в процентах к основной зарплате работников.

2.2.1 Расчет затрат на материалы и запасные части

Затраты на материалы рассчитываются исходя из действующих норм затрат на ТО и ТР подвижного состава автомобильного транспорта. Стоимость материалов и запчастей на ТР рассчитывается на основании норм затрат на 1000 км пробега.

Зм = (Нм ∙ Lг) / 1000 ∙ Кп ∙ Суч, руб.

Змзч = (Нм ∙ Lг) / 1000 ∙ Кп ∙ Суч, руб.

МАЗ- 103

Зм1 = (3,97 ∙ 490 253) / 1000 ∙ 2500 ∙ 0,38 = 1 848 989,18 руб.

Ззч1 = (2,33 ∙ 2 946 937) / 1000 ∙ 2500 ∙ 0,38 = 12 011 443,62 руб.

Таблица 3. Расчет затрат на материалы и запчасти при выполнении ТР.

| Марка автомобиля |

Годовой пробег км. |

Нормы затрат на 1000 км. пробега, руб. | Кп | Затраты, руб. | ||

| материалы | запчасти | Материалы | запчасти | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| МАЗ-103 | 490 253 | 3,97 | 25,79 | 2500 | 1 848 989,18 | 12 011 443,62 |

| МАЗ -105 | 598 468 | 3,97 | 25,79 | 2500 | 2 257 122,06 | 14 662 765,23 |

| Икарус -280 | 849 241 | 2,94 | 21,12 | 2500 | 2 371 930,11 | 43 713 380,28 |

| Итого | - | - | - | - | 50 191 421,64 руб | |

2.2.2 Отчисления от заработной платы (34% - фонд соцзащиты населения 0,4% - отчисления на обязательное страхование работников)

Озп = (Зосн+Здоп) ∙ 0,334, руб.

Озп = (21 161 427,62 + 2 962 599,86) ∙ 0,334 = 8 298 665,45 руб.

Итого прямых затрат: Зпр = Зосн + Здоп + Зм.зч + Озп, руб.

Зпр = 21 161 427,62 + 2 962 599,86 + 50 191 421,64 + 8 298 665,45 =

= 82 614 114,57 руб.

2.3 Расчет накладных расходов

2.3.1 Расчет затрат по содержанию и эксплуатации оборудования

1. Расчет затрат на электроэнергию для производственных целей:

Зэ = [(Nу ∙ Фоб ∙ Кс ∙ Кз) / (Кд ∙ Ки)] ∙ Цэ, руб.

где Nу - установленная мощность всех потребителей, кВт

(см. Приложение Г)

Кз - коэффициент загрузки оборудования (0,7-0,8);

Кс - коэффициент спроса учитывает одновременность работы оборудования и приборов (0,6-0,7);

Кд - КПД электродвигателей (0,85-0,9);

Ки - коэффициент потерь в сети (0,96);

Фоб - действительный фонд времени работы оборудования, час.

Фоб = Др ∙ tсм ∙ Псм ∙ Ки - 1 ∙ Дпп, час.,

где Ки - коэффициент использования оборудования (0,95- 0,97);

Псм- количество смен работы;

Цэ- цена одного кВт∙час, руб.

Фоб = 255 ∙ 8 ∙ 1 ∙ 0,95 - 1 ∙ 3 = 1935 час.

Зэ = [(13,1 ∙ 1935 ∙ 0,6 ∙ 0,8) / (0,9 ∙ 0,96)] ∙ 470 = 4 940 889,06 руб.

2.Расчет суммы амортизационных отчислений:

2.1 Расчет первоначальной (балансовой) стоимости основных средств:

Сзд = V ∙ Цзд., руб.,

где V - объем помещения, м3;

Цзд - цена 1 м3 здания.

V = S ∙ h, м3

где h - высота производственных помещений - 6м;

S - площадь помещения, м2

V = 450 ∙ 6 = 2 700 м3

Сзд. = 2 700 ∙ 279 000 = 753 300 000 руб.,

Стоимость других объектов основных средств производится в про центах от стоимости здания (оборудования (Соб) принимается из расчета 65% от стоимости здания; стоимость инструментов и приспособлений (Сип) - 8% от стоимости здания; стоимость инвентаря (Си) - 4% от стоимости здания).

Соб = 50 160 000 + 10 892 800 + 4 275 000 + 8 280 000+ 6 565 000 + +1 155 000+ 2 070 000 + 3 823 200 = 42 077 000 руб.

Си = Сзд ∙ 4 / 100 = 753 300 000 ∙ 4 / 100 = 30 132 000 руб.

Сип = Сзд ∙ 8 / 100 = 753 300 000 ∙ 8 / 100 = 60 264 000 руб.

Балансовая (первоначальная) стоимости основных средств включает: стоимость здания (Сзд), оборудования, инструментов и приспособлений, производственного и хозяйственного инвентаря.

Итого первоначальная (балансовая) стоимость основных средств:

Сосп = Сзд + Соб + Сип + Си, руб.

Сосп = 753 300 000 + 42 077 000 + 60 264 000 + 30 132 000 =

= 831 535 400 руб.

2.2 Расчет суммы амортизационных отчислений по видам основных средств

Нормы амортизации на: здания - 3,35%; оборудование - 10%; инструмент и приспособления - 16,67%; производственный и хоз. инвентарь - 10%.

Зам = (Наj ∙ Сj) / 100, руб.

где На - норма амортизационных отчислений, %;

Сj - первоначальная (балансовая) стоимость основных средств.

Замзд = (3,35 ∙ 753 300 000) / 100 = 25 235 550 руб.

Замоб = (10 ∙ 42 077 000) / 100 = 4 207 700 руб.

Замип = (16,67 ∙ 60 264 000) / 100 = 10 046 008 руб.

Зами = (10 ∙ 30 132 000) / 100 = 3 013 200 руб.

∑Зам = Замзд + Замоб + Замип + Зами, руб.

∑Зам = 25 235 550 + 4 207 700 + 10 046 008 + 3 013 200 =

= 42 502 458 руб.

1. Расчет затрат на содержание и ремонт оборудования :

(по документам Гомльоблавтотранс составляет примерно 2,5% от стоимости оборудования в т. ч. условно 50% затрат на зарплату и 50% - на материалы.)

Зстр = 0,025 ∙ Соб, руб.

Зстр = 0,025 ∙ 42 077 000 = 1 051 925 руб.

2. Отчисления от заработной платы:

О’зп = Зстр ∙ 0,5 ∙ 0,344, руб.

О’зп = 1 051 925 ∙ 0,5 ∙ 0,344 = 180 931,1 руб.

Итого затрат на содержание и ремонт оборудования:

Зэк = Зэ + Замоб + Зстр + О’зп, руб.

Зэк = 4 940 889,06 + 4 207 700 + 1 051 925 + 180 931,1 =

= 10 381 445,16 руб.

2.3.2 Расчет общепроизводственных расходов

В статью «Общепроизводственные расходы» включаются:

1. затраты по оплате труда специалистов и служащих по ремонтной мастерской (участку, зоне);

2. затраты по оплате труда вспомогательных рабочих;

3. затраты на охрану труда и технику безопасности;

4. амортизационные отчисления по восстановлению инструментов, инвентаря, приспособлений;

5. расходы на содержание зданий, инвентаря, инструментов, приспособлений;

6. расходы на хозяйственные нужды (стоимость отопления, освещения, водоснабжения) и прочие расходы.

1) Расчет зарплаты по тарифу:

Зт = Фпол ∙ Чв ∙ Счв, руб.,

Зт = 1 833 ∙ 1,2 ∙ 1 729 = 3 803 108 руб.

где Счв - часовая тарифная ставка вспомогательного рабочего;

Счв = Ст /ФРВ ∙ Котр ∙ Кч ∙ Кт, руб.,

Счв = 170 000 / 169,8 ∙ 1 ∙ 1,1 ∙ 1,57 = 1 729,03 руб.

2) Расчет доплат за профессиональное мастерство от 12 до 24% от тарифной ставки рабочего 1-го - разряда. Постановление Минтруда от 16.01.99г . №7.

Д проф = Ст ∙ %проф ∙ 11 ∙ Чв (3-6 разряд) / 100, руб.,

Д проф = 170 000 ∙ 15 ∙ 11 ∙ 1,2 / 100 = 336 600 руб.

3) Расчет премии вспомогательным рабочим до 30%:

Пр = (3т + Дпроф) ∙ %пр / 100, руб,

Пр = (3 803 108 + 336 600) ∙ 30 /100 = 1 241 912,4 руб.

4) Надбавка за непрерывный стаж работы от 5 до 20 % Приказ Минтранса РБ от 6.07.98г. №127:

Нс = 3т ∙ %д / 100, руб.,

Нс = 3 803 108 ∙ 20 / 100 = 760 621,6 руб.

Итого основная и дополнительная зарплата вспомогательных рабочих:

3в = (3т + Пр + Д) ∙ (1 + Кдз), руб.,

где Д - сумма всех доплат и надбавок.

Кдз - коэффициент, учитывающий дополнительную зарплату.

3в = (3 803 108 + 1 241 912,4 + 3 597 223,2) ∙ (1 + 0,14) = 9 852 157,7 руб.

2. Расчет заработной платы мастера по повременно-премиальной системе оплаты труда:

1) Расчет месячного должностного оклада мастера:

Ом = См ∙ Ктар ∙ Котр, руб.,

Ом = 170 000 ∙ 2,84 1,1 ∙ 0,4 = 212 432 руб

2) Расчет премии руководителям до 30%:

Пм = Ом ∙ %пр / 100, руб.

Пм = 212 432 ∙ 30 / 100 = 63 729,2 руб;

3) Надбавка за непрерывный стаж работы от 5 до 20 % . Приказ Минтранса РБ от 6.07.98г. №127

Нсм = Ом ∙ %д / 100, руб.,

Нсм = 212 432 ∙ 20 / 100 = 44 486,4 руб;

Итого основная и дополнительная зарплата руководителя

Зр = 11 ∙ Ом ∙ (1 + Кдз), руб.,

Зр = 11 ∙ 318 648 ∙ (1 + 0,14) = 3 995 845,92 руб.

3. Расчет затрат на освещение:

В производственных помещениях предусматривается естественное и искусственное освещение.

Расчет естественного освещения:

Естественное освещение обеспечивается установкой окон (боковое освещение). Расчет естественного освещения сводится к нахождению суммарной площади световых проемов, которая ориентировочно определяется по формуле:

∑Fок = Fп ∙ α / τ , м2

где Fп - площадь пола участка, зоны, м2;

α - удельная площадь окон, находящихся на 1 м2 пола (0,20 - 0,30 для отделений топливной аппаратуры и электротехнического; 0,15 - механическое, сборочное; 0,10 - остальные участки).

τ - коэффициент, учитывающий потери света от загрязнения остекления:

0,8 - 0,9 - для помещений с незначительным выделением пыли и газа;

0,6 - 0,7 - для помещений с интенсивным выделением пыли и газа).

∑Fок = 450 ∙ 0,10 / 0,7 = 64,28 м2.

1) Расчет числа окон ведется по формуле:

nок = ∑Fок / Fок

где Fок - площадь одного окна, м2.

Fок = B ∙ hок, м2;

Fок = 2 ∙ 1,2 = 2,4 м2.

nок = 64,28 / 2,4 = 26,78 ≈ 27

2. Расчет искусственного освещения:

1) Определение суммарной мощности ламп:

∑Nл = Pу ∙ Fп, Вт,

где Pу - удельная мощность осветительной установки, Вт/м2;

Fп - площадь пола помещения, м2.

∑Nл = 10,6 ∙ 450 = 4770 Вт.

2) Выбираем люминесцентные лампы, мощностью 200 Вт.

3) Расчет числа ламп (светильников):

nл = ∑Nл / Nл

где Nл - мощность одной лампы, Вт.

nл = 4770 / 200 = 24 лампы

4) Расчет расхода электроэнергии на освещение:

Wосв = Тосв ∙ ∑Nл, кВт-ч,

где Тосв - годовое время работы освещения (ч), которое зависит от географической ширины. Для Беларуси: при работе в одну смену - 800 ч., при работе в две смены - 2500 ч.

Wосв = 800 ∙ 4770 = 3 816 000 кВт-ч,

Зос = Wосв /1000 ∙ Цэ, руб.,

Зос = 3 816 000 /1000 ∙ 470 = 1 793 520 руб.

4. Расчет затрат на холодную и горячую воду и канализацию:

Звд,к = ((д ∙ Чобщ ∙ Др) / 1000) ∙ Цв,к, руб.

где д - норма расхода (холодная-25л, горячая-40л, канализация-50л.);

Цв - цена за м3 воды, руб.

Звдх = ((25 ∙ 8 ∙ 255) / 1000) ∙ 3 600 = 183 600 руб.

Звдг = ((40 ∙ 8 ∙ 255) / 1000) ∙ 7 200 = 587 520 руб.

Звдк = ((50 ∙ 8 ∙ 257) / 1000) ∙ 2 340 = 238 680 руб.

∑ Звд,к = Звдх + Звдг + Звдк, руб.

∑ Звд = 183 600 + 587 520 + 238 680 = 1 009 800 руб.

5. Расчет затрат на отопление:

Зо = ((V ∙ Нт ∙ m) / 1000) ∙ Цт, руб.

где V - объем помещения, м3;

Нт - норма расхода условного топлив - 8кг/м3;

Цт - цена за одну тонну условного топлива, руб.

m - длительность отопительного сезона, 5 месяцев.

Зо = ((2700 ∙ 8 ∙ 5) / 1000) ∙ 558 720 = 60 341 760 руб.

6. Расчет затрат на содержание и текущий ремонт зданий (по данным Гомльоблавтотранса составляют примерно 2% от стоимости здания), в том числеусловно 50% - затраты на зарплату и 50% - на материалы.

Зср = 0,02 ∙ Сзд, руб.

Зср = 0,02 ∙ 753 300 000 = 15 066 000 руб.

7. Расчет затрат на охрану труда и технику безопасности, в том числе

условно 50% - затрат на зарплату и 50% - на материалы:

Зохр = (Нохр ∙ Зпр) / 100, руб.

где Нохр - норматив расходов на охрану труда и технику безопасности, 9%.

Зохр = (9 ∙ 82 614 114,57) / 100 = 7 435 270,31 руб.

8. Расчет прочих общепроизводственных и общехозяйственных расходов, в том числе условно 50% затрат на зарплату и 50% - на материалы.

Зпроч = 0,03 ∙ (Зв + Зр + Зо + Звд + Зос + Зср + За + Зохр), руб.

где За - затраты на амортизацию зданий, инструментов и приспособлений, инвентаря, руб.

Зпроч = 0,03 ∙ (9 852 157,7 + 3 995 845,92 + 60 341 760 + 1 009 800 +

+ 1 793 520 +15 066 000 + 38 294 758 + 7 435 270,31) = 4 133 673,35 руб.

9. Расчет налога на недвижимость:

Нн = Сосо ∙ ст / 100, руб.

где ст - ставка налога на недвижимость, %.

Сосо - остаточная стоимость недвижимого имущества (зданий);

Сосо = Сзд - Износ, руб.

Износ = (Сзд ∙ %изн) / 100, руб.

где %изн - процент износа недвижимого имущества (зданий).

Износ = (753 300 000 ∙ 38) / 100 = 286 254 000 руб.

Сосо = 753 300 000 - 286 254 000 = 467 046 000 руб.

Нн = 467 046 000 ∙ 1 / 100 = 4 670 460 руб.

10. Отчисления от заработной платы:

Озп’’= [Зв + Зр + 0,5 ∙ (Зср + Зохр + Зпроч)] ∙ 0,344, руб.

Озп’’= [9 852 157,7 + 3 995 845,92 + 0,5 ∙ (15 066 000 +

+ 7 435 270,31 + 4 133 673,35)] ∙ 0,344 = 9 344 923,55 руб.

Итого общепроизводственных и общехозяйственных расходов:

Зоп = Зпроч + Зв + Зр + Зо + Звд + Зос + Зср + За + Зохр + Нн + О’’зп, руб.

Зоп = 4 133 673,35 + 9 852 157,7 + 3 995 845,92 + 60 341 760 + 1 009 800 + 1 793 520 + 15 066 000 + 38 294 758 + 7 435 270,3 + 4 670 460 + 9 344 923,55 = 155 938 168,8 руб.

Таблица 3 Сводная таблица затрат на производство

| № | Статьи затрат | Сумма, руб. | в том числе, руб. | |||

| зарплата | амортизация | материальные | ||||

| затраты | Отчисления от зарплаты | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Основная зарплата ремонтных рабочих, Зосн | 21162427,62 | 21162427,62 | Х | Х | Х |

| 2 | Дополнительная зарплата ремонтных рабочих, Здоп | 2962599,86 | 2962599,86 | Х | Х | Х |

| 3 | Стоимость материалов и запчастей, Зм/зч | 50191 421,64 | Х | Х | 50191421,64 | Х |

| 4 | Отчисления от зарплаты, Озп | 8298665,45 | Х | Х | Х | 8298665,45 |

| 5 | Итого прямых затрат Зр | 82614114,57 | 24124027,48 | Х | 50191421,64 | 8298665,45 |

| 6 | Накладные расходы по эксплуатации и содержанию оборудования, Зэк | 10381445,16 | 525962,5 | 4207700 | 2996407,03 | 180931,1 |

| 7 | Общепроизводственные и общехозяйственные расходы, Зоп | 155938168,8 | 27165475,45 | 38294758 | 79066175,16 | 9344923,55 |

| 8 | Итого накладных расходов (НР) | 166319614 | 27691437,95 | 42502458 | 82062582,19 | 9525854,65 |

| 9 | Всего затрат | 248933728,6 | 51815465,43 | 42502458 | 132254003,8 | 17824520,1 |

| 10 | Отчисления в инновационный фонд (ставка 0,25 % от себестоимости) | 622334,32 | Х | Х | Х | Х |

| Полная себестоимость (Сп) | 249 556 062,9 | Х | Х | Х | Х |

Расчет отчислений в инновационный фонд:

Оиф = (Зпр + Зэк + Зоп) ∙ 0,25 /100, руб.

Оиф = (82 614 114,57 + 10 381 445,16 + 155 938 168,8) ∙ 0,25 /100 =

= 622 334,32 руб.

2.4 Расчет сметы затрат

Таблица 4 Смета затрат на производство по ремонтной мастерской

| № | Статьи затрат | Методика расчета | Сумма, руб. |

| 1. | Материальные затраты | Змзч+Зо+Зэ+Звд+Зос | 118 277 390,7 |

| 2. | Расходы на оплату труда | Зосн+Здоп+Зв+Зр | 37 972 031,1 |

| 3. | Расходы на социальные нужды | Озп+О’зп+Озп’’ | 17 824 520,1 |

| 4. | Амортизационные отчисления | Замзд+Замоб+Зами+Замип | 42 502 458 |

| 5. | Прочие затраты | Зстр+Зср+Зохр+Оиф+Нн | 32 979 662,98 |

| Итого затрат | Зпр+Зэк+Зоп+Оиф | 249 556 062,9 | |

Уровень накладных расходов:

Унр = (НР / Зосн + Здоп) ∙ 100, %

Унр = (166 319 614 / 21 161 427,62 + 2 962 599,86 ) ∙ 100 = 689,43%

2.5 Расчет стоимости одного нормо-часа на услуги по ТР

Производится на основании Инструкции о порядке формирования тарифов на услуги по техническому обслуживанию и ремонту транспортных средств, утвержденной Министерством экономики РБ 28.01.2008 № 23.

Таблица 5. Расчет стоимости нормо-часа на услуги по ТР

| № | Статьи калькуляции | ед. изм. | Сумма |

| 1 | 2 | 3 | 4 |

| 1 | Часовая тарифная ставка ремонтного рабочего | руб. | 1 817,12 |

| 2 | Премиальные выплаты (не более 30% к часовой тарифной ставке) и другие выплаты компенсирующего и стимулирующего характера в соответствии с законодательством (до 54%). | руб. | 1 526,38 |

| 3 | Зарплата производственного персонала, непосредственно занятого оказанием услуг (сумма строк 1-2) | руб. | 3 343,5 |

| 4 | Отчисления в Фонд социальной защиты населения и социальной защиты РБ. | руб. | 1 136,79 |

| 5 | Страховой взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний | руб. | 13,37 |

| 6 | Накладные расходы в процентах к заработной плате производственного персонала, непосредственно занятого оказанием услуг | % | 689,43 |

| 7 | Накладные расходы (строка 3 ∙ строка 6 / 100) | руб. | 23 051,09 |

| 8 | ИТОГО себестоимость (сумма строк 3-5,7) | руб. | 26 407,96 |

| 9 | Рентабельность | % | 27 |

| 10 |

Прибыль (строка 8 ∙ строка 9 / 100) |

руб. | 7 130,14 |

| 11 |

Стоимость нормо-часа без НДС (сумма строк 8, 10) |

руб. | 33 538,1 |

| 12 |

НДС (строка11∙ ставку налога / 100) |

руб. | 6 707,62 |

| 13 |

Итого стоимость нормо-часа с НДС (стр.11 + 12) |

руб. | 40 245,72 |

2.6 Расчет технико-экономических показателей работы ремонтной мастерской (участка, зоны, отделения)

2.6.1 Расчет валового дохода:

ВД = Сн-ч с ндс ∙ Тобщ + З'м/зч, руб.,

где Сн-ч с НДС - стоимость одного нормо-часа на ТР с НДС, руб.

Тобщ - общая трудоемкость работ, выполняемых по участку (отделению, зоне), чел-час.

З'м/зч - стоимость материалов, запасных частей с добавлением фактических затрат по их приобретению и НДС, руб.

ВД = 40 245,72 ∙ 7 228,74 + 76 491 726,58 = 367 417 572,6 руб.,

З'м/зч = Зм/зч ∙ (1 + R / 100) ∙ (1 + ст/ 100), руб.

где Зм/зч - стоимость материалов, запасных частей, руб.

R - рентабельность, %

ст - ставка НДС, %

З'м/зч = 50 191 421,64 ∙ (1 + 27 / 100) ∙ (1 + 20/ 100) = 76 491 726,58 руб.

2.6.2 Расчет прибыли от реализации продукции

НДС = (ВД ∙ ст.) / (100 + ст), руб.

Пр = ВД - НДС - Затраты, руб.

где Затраты - полная себестоимость работ, руб.

НДС = (367 417 572,6 ∙ 20) / (100 + 20) = 61 236 262,1 руб.

Пр = 367 417 572,6 – 61 236 262,1 – 249 556 062,9 = 56 625 247,6 руб.

2.6.3 Расчет балансовой прибыли

ПБ = Пр + (Двнереал - Рвнереал), руб.

где Двнереал - доходы по внереализационным операциям, руб.

Рвнереал - расходы по внереализационным операциям, руб.

ПБ = 56 625 247,6 + (5 000 000 – 2 000 000) = 53 625 247,6 руб.

2.6.4 Расчет чистой прибыли

ЧП = ПБ - Нн - Нп, руб.

ЧП = 53 625 247,6 – 4 670 460 – 11 325 049,58 = 37 629 738,29 руб.

Расчет налога на прибыль:

Нп = ПБ ∙ ст / 100, руб.

где ст.- ставка налога на прибыль,%.

Нп = 53 625 247,6 ∙ 20 / 100 = 10 725 049,52 руб.

2.6.5 Распределение прибыли, остающейся в распоряжении ремонтной мастерской на материальное стимулирование работников

Мп = ЧП ∙ %мп / 100, руб.

где %мп - размер отчислений на материальное стимулирование работников

Мп = 37 629 738,32 ∙ 9 / 100 = 3 386 676,44 руб.

2.6.6 Расчет среднемесячной зарплаты

а) на одного работника по мастерской:

ЗПср. = ФОТ / (Чобщ ∙ 12), руб.

где Чобщ - численность всех категорий работников, чел.;

ФОТ- фонд оплаты труда всех категорий работников, руб.

ФОТ = Зосн + Здоп + Зв + Зр + Мп, руб.

ФОТ = 21 161 427,62 + 2 962 599,86 + 9 852 157,7 + 3 995 845,92 + +3 386 676,44 = 41 358 707,54 руб.

ЗПср. = 41 358 707,54 / (6 ∙ 12) = 574 426,49 руб.

б) на одного рабочего:

ЗПср(р) = ФОТ(р) / (Чосн,в. ∙ 12), руб.

где ФОТ(р)- фонд оплаты труда всех рабочих, руб.

ЗПср(р) = 37 362 861,62 / (5 ∙ 12) = 622 714,36 руб.

ФОТ(р) = Зосн + Здоп + Зв + Мп, руб.

ФОТ(р) = 21 161 427,62 + 2 962 599,86 + 9 852 157,7 + 3 386 676,44 =

= 37 362 861,62 руб.

2.6.7 Расчет показателей рентабельности

а) рентабельность производства общая:

Rпробщ = (ПБ / (Сосп +СНОС)) ∙100, %

где СНОС - стоимость нормируемых оборотных средств в процентах от Сосп (см. вариант задания).

Rпробщ = (53 625 247,6 / (831 535 400 + 315 983 452)) ∙ 100 = 4,67 %

СНОС = (Сосп ∙ %нос) / 100, руб.,

СНОС = (831 535 400 ∙ 38) / 100 = 315 983 452 руб.,

б) рентабельность производства расчетная:

Rпpрасч.= (ЧП / (Сосп +СНОС)) ∙100, %.

Rпpрасч.= (37 629 738,29 / (831 535 400 + 315 983 452)) ∙ 100 = 3,27 %

в) рентабельность работ:

Rтр(то) = (Пр / Сп) ∙ 100, %.

Rтр(то) = (56 625 247,6 / 249 556 062,9) ∙ 100 = 22,6 %.

г) рентабельность реализации:

Rреал = ЧП / ВД ∙ 100,%

Rреал = 37 629 738,29 / 367 417 572,6 ∙ 100 = 10,24 %

2.6.8 Расчет выработки на одного работника по мастерской

В = ВД / Чобщ, руб.

В = 367 417 572,6 / 6 = 61 236 262,1 руб.

2.6.9 Расчет трудоемкости работ на одного рабочего

Т = Тобщ / Чосн. раб, чел-час.

Т = 7 228,74 / 4 = 1 807,18 чел-час.

2.6.10 Расчет фондоотдачи

Фо= ВД / Сосп, руб/руб.

Фо = 367 417 572,6 / 831 535 400 = 0,44 руб/руб.

2.6.11 Расчет фондоемкости:

Фё = Сосп / ВД = 1/ Фо, руб/руб.

Фё = 1 / 0,44 = 2,27 руб/руб.

2.6.12 Затраты на один человеко-час по ремонтной мастерской:

З1ч-ч = Сп / Тобщ, руб/чел-час.

З1ч-ч = 249 556 062,9 / 7 228 = 34 522,76 руб/чел-час.

Таблица 6. Технико-экономические показатели

| № |

Наименование показателей |

ед. изм. |

Сумма |

| 1 | 2 | 3 | 4 |

| 1 | Общая годовая трудоемкость |

чел-час |

7228,74 |

| 2 | Средний разряд рабочих | - | 4,5 |

| 3 |

Средняя зарплата: 3.1. одного рабочего |

руб. | 622714,36 |

| 3.2. одного работника | руб. | 574426,49 | |

| 4 | Смета затрат | руб. | 249556062,9 |

| 5 |

Стоимость одного нормо-часа услуг по ТР (на 1000км пробега), диагностике с НДС |

руб. | 40245,72 |

| 6 | Валовой доход | руб. | 367417572,6 |

| 7 | Прибыль балансовая | руб. | 53625247,6 |

| 8 | Прибыль чистая | руб. | 37629738,29 |

| 9 |

Рентабельность производства: 9.1. общая |

% | 4,67 |

| 9.2. расчетная | % | 3,27 | |

| 10 | Рентабельность работ | % | 22,6 |

| 11 | Рентабельность реализации | % | 10,24 |

| 12 |

Производительность труда: 12.1. выработка на одного рабочего |

руб. | 1807,18 |

| 12.1. трудоемкость | чел-час | 61236262,1 | |

| 13 | Фондоотдача | руб/руб | 0,44 |

| 14 | Фондоёмкость | руб/руб | 2,27 |

| 15 | Затраты на один человеко-час | руб/чел-час | 34522,76 |

Заключение

Курсовая работа выполнена по теме « Расчёт стоимости работ по текущему ремонту автомобилей и технико-экономических показателей зоны ТР». В данной курсовой работе выполнен расчёт: численности всех категорий работников, прямых затрат, накладных расходов, сметы затрат, стоимости одного нормо-часа текущего ремонта и технико-экономических показателей работы участка по ремонту агрегатов автомобилей.

В результате выполненных расчётов затраты по участку за год составили 2495566062,9 руб., при общей годовой трудоёмкости 7228,74 чел.- час. Стоимость нормо-часа работ по участку составила – 40245,72 руб.

В курсовой работе рассчитаны следующие технико-экономические показатели работы участка:

- рентабельность работ - 22,6 %;

- среднемесячная зарплата одного работника по мастерской 574 426,49 руб.;

- среднемесячная зарплата одного рабочего по мастерской 622 714,36 руб.;

- выработка на одного работника по мастерской 61 236 262,1 руб.;

- фондоотдача 0,44 руб. / руб.;

- затраты на один человеко-час 34 522,76 руб. / чел-час.

Анализируя диаграмму «Структура общепроизводственных расходов» можно отметить, что наибольший удельный вес в структуре общепроизводственных расходов занимает заработная плата 23,98 %.

Анализируя диаграмму «Структура фонда оплаты труда работников» делаем вывод, что зарплата по тарифу занимают 58,9 %,что соответствует нормативным документам в области оплаты труда.

Для улучшения эффективности работы отделения и повышения материальной заинтересованности работников в результатах труда возможно применение бестарифной формы оплаты труда, совершенствование системы премирования работников.

Таким образом, можно сделать вывод, что разработанный проект имеет экономическую эффективность.

Приложение А

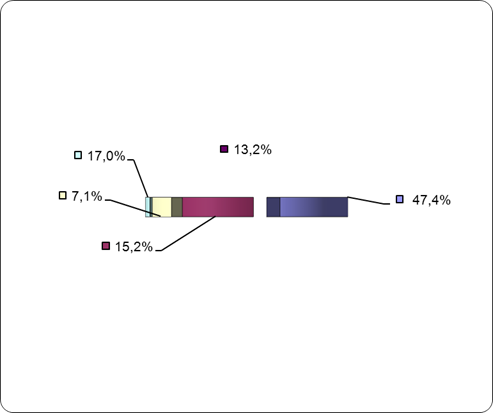

Таблица 7. Структура затрат на производство

| № | Наименование показателя | Сумма, руб. | Уд. вес, % |

| 1 | Материальные затраты | 118 277 390,7 | 47.4 |

| 2 | Расходы на оплату труда | 37 972 031,1 | 15.2 |

| 3 | Расходы на социальные нужды | 17 824 520,1 | 7.1 |

| 4 | Амортизационные отчисления | 42 502 458 | 17 |

| 5 | Накладные расходы | 32 979 662,98 | 13.2 |

| Итого затрат | 249 556 062,9 | 100 | |

Диаграмма структур затрат на производство

Приложение Б

Таблица 8. Структура основной заработной платы ремонтных рабочих

| № | Наименование доплат | Сумма, руб. | Уд. вес, % |

| 1 | Доплаты бригадиру | 13135488 | 62 |

| 2 | Доплата за проф. мастерство | 280500 | 1,3 |

| 3 | Премия ремонтным рабочим | 598400 | 2,8 |

| 4 | Надбавка за непрерывный стаж работы | 170000 | 0,8 |

| 5 | Тарифная часть заработной платы | 1970323,2 | 9,3 |

| 6 | Итого | 21161427,62 | 100 |

Приложение Г

СПРАВОЧНЫЙ МАТЕРИАЛ:

1. Производственный календарь:

а) дни рабочие - 255 дн.,

б) дни предпраздничные - 3 дн.,

в) средне месячный фонд рабочего времени - 169,8 ч,

2. Тарифная ставка 1-го разряда - 170 тыс. руб.,

3. Коэффициент пересчета - 2500 ,

4. Основная производственная программа отделения по ремонту агрегатов машин Тобщ = 7228,74 чел.-ч ,

5. Ставки налогов:

а) отчисления в фонд социальной защиты - 34%,

б) отчисление на обязательное страхование рабочего - 0,4% ,

в) отчисления в инновационный фонд - 0,25%,

г) обязательное страхование работников - 0,4%

6. Налог на прибыль - 24%,

7. НДС - 20%,

8. Площадь отделения - 470 м2,

9. Процент выполнения работ на участке 38%.

Приложение В

Таблица 9.Стоимость оборудования и потребляемой электроэнергии

| № | Наименование | Тип, модель | Стоимость,руб | Потребляемаю электроэнергия, кВт |

| 1 | 2 | 3 |

|

5 |

| 1 | Подъёмник канавный | ПТО-16 | 5016000 | 3 |

| 2 | Подъёмник | ПЛД-5 | 10892800 | 2 |

| 3 | Гайковёрт для гаек колёс | 2460М | 427500 | 0,55 |

| 4 | Гайковёрт для гаек стремянок колёс | И-322 | 8280000 | 1,5 |

| 5 | Компрессор гаражный | К-11 | 6565000 | 2,2 |

| 6 | Электрический салидолонагнетатель | С223-1 | 1155000 | 0,55 |

| 7 | Заточной станок | И-138М | 2070000 | 2,2 |

| 8 | Настольно-сверлильный станок | 2М118 | 38232000 | 1,1 |

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Анисимов, А.П. Экономика, планирование и анализ деятельности АТП / А.П. Анисимов; М.: Транспорт, 1998. – 245 с.

2. Хрипач, В.Я. Экономика предприятия / В.Я.Хрипач; Г.З. Суша, Г.К. Оноприенко. Под ред. В.Я. Хрипача. – Мн.: Экономпресс, 2001.– С.4-9.

3. Карпей, Т.В. Экономика, организация и планирование промышленного производства: Учеб. пособие / Т.В. Карпей, Л.С. Лазученкова. – Минск: Дизайн ПРО, 2001. – 282 с.

4. Нехорошева, Л.Н. Экономика предприятия: Учеб. пособие/ Л.Н. Нехорошева, Н.Б. Антонова, М.А. Зайцева и др.; Под общ. ред. Л.Н. Нехорошевой. - Мн.: Выш. шк., 2003. - 383с.

5. Туревский, И.С. Экономика отрасли / И.С. Туревский. М.: ИД «ФОРУМ» - ИНФРА-М,2007г.

6. Бычков, В.П. Экономика автотранспортного предприятия / В.П. Бычков. М.: ИНФРА-М,2006г.

7. Суханов, Б.Н. Техническое обслуживание и ремонт автомобилей. Пособие по дипломному проектированию / Б.Н. Суханов. М.: Транспорт, 1991г.

8. Справочный материал по заработной плате.

9. Производственный календарь на 2011 год.