Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Логистика денежных потоков

Курсовая работа: Логистика денежных потоков

Содержание

Введение

1.Теоретические основы логистики денежных потоков

1.1 Понятие денежного потока как объекта логистики

2. Анализ финансово-хозяйственной деятельности предприятия

2.1 Анализ денежных потоков ОАО "Рудгормаш"

2.2 Формулировка задач по повышению эффективности системы управления денежными потоками

2.3 Общий план мероприятий по реформированию системы управления финансами

2.4 Применение экономико-математических методов для анализа денежных потоков и финансового состояния предприятия

Заключение

Список использованных источников и литературы

Введение

Высокая актуальность внедрения логистики связана с интенсификацией и расширением товарно-денежных отношений, с увеличением хозяйственных связей между предприятиями, с развитием производственной инфраструктуры и расширением хозяйственной самостоятельности предприятий и организаций.

Целью данной курсовой является анализ управления денежными потоками на предприятии с использованием логистического подхода.

Задачами, решаемыми в ходе курсовой работы, являются:

· исследование организации управления денежных потоков предприятия ОАО "Рудгормаш";

· анализ движения денежных средств и денежных потоков;

и его взаимосвязь с денежными потоками

Объектом исследования является ОАО "Рудгормаш".

Предметом исследования являются денежные потоки ОАО "Рудгормаш".

1.Теоретические основы логистики денежных потоков 1.1 Понятие денежного потока как объекта логистики

Успешность функционирования предприятия во многом зависит от качества технологий управления его производственно-хозяйственной деятельностью, и в частности - товарно-материальными потоками. Разработанные в сфере логистики технологии управления материальными ресурсопотоками рассматривают финансовые потоки как обеспечивающие функционирование уже существующих систем, хотя именно при их помощи происходит управление производственной деятельностью. Перспективным подходом, позволяющим ориентироваться на финансовый аспект деятельности предприятия в течение всего логистического процесса, является воздействие на материальные потоки через управление движением денежных средств в логистических системах.

Для оценки эффективности логистических процессов обычно используют стоимостные критерии, принимают во внимание произведенные затраты и полученный доход, рассчитывают показатели прибыльности и рентабельности. Значения данных показателей будут существенно меняться при различных схемах движения материальных и связанных с ними финансовых потоков. Так, в зависимости от условий поставок, параметров систем складирования и выбранных каналов распространения продукции будут меняться стоимость, объем и время материальных потоков. Последние, в свою очередь, определяют объемы и время необходимого финансирования.

Выбрав в качестве исходной задачи рационализацию движения финансовых потоков, возможно построить такие схемы движения материальных ресурсов, в которых логистические затраты в процессах снабжения, производства и распределения будут оптимальными.

Управление финансовыми потоками, необходимыми для обеспечения движения материальных ресурсов, более эффективно, если процесс осуществляется непрерывно, в течение всего периода деятельности предприятия. При этом важно планировать расход финансовых ресурсов на возмещение логистических затрат и издержек, организовывать привлечение средств из источников финансирования, контролировать приход денежного возмещения за реализованную продукцию участникам логистической цепи. Четкое представление структуры и состава финансовых потоков поможет менеджерам оценивать и планировать затраты в условиях усложнения производственных, транспортных и распределительных систем. Для этого для каждой конкретной логистической системы движение финансовых ресурсов представляют с достаточной степенью детализации. Причем, чем более разветвленные схемы движения материальных потоков, тем более сложными будут соответствующие им цепочки движения финансовых потоков, и тем более трудоемким является процесс управления. Повысить прозрачность потоковых процессов как в элементарных, так и в комплексных логистических системах (международных логистических системах, складских терминалах и распределительных логистических центрах) возможно также путем исследования и описания финансового окружения - среды обращения финансов предприятия.

Финансовое окружение состоит из набора элементов, свойства которых важно знать при управлении логистическими процессами (рисунок 1.1). Это связано с тем, что параметры финансовых потоков зависят от структуры и свойств финансовой среды, внешних и внутренних факторов влияния. В частности, финансовое окружение определяет такие параметры финансового потока, как объем, стоимость, время и направление. Напомним, что объем потока определяется эквивалентом денежных средств, указанных в его документарном, электронном или каком-либо другом информационном сопровождении. Стоимость потока определяется затратами на его организацию, а время характеризуется доступностью для воздействия. Как время, так и направление финансового потока можно определить по отношению к какому-либо предприятию, например, организующему поток. Тогда приход финансовых средств будет являться входящим потоком, а уход - выходящим финансовым потоком.

Связь финансовых и материальных потоков, процессов и работ в логистической системе обеспечивается еще одним видом потоков - информационным. Данные об условиях, сроках и характере взаимоотношений участников логистического процесса, информация о движении материальных потоков используется при построении схем движения финансовых потоков. При этом перемещение денежных средств от предприятия к другим участникам логистического процесса (потребителям и поставщикам, между складскими, портовыми и таможенными терминалами, в логистических узлах стыковки транспортных потоков) представляют в виде направленного движения финансовых средств. Подобные схемы позволяют определить последовательность включения источников финансирования, порядок распределения поступающих ресурсов, выявить узкие места в движении потоков.

Наглядное представление движения ресурсов показывает, что различные финансовые потоки также взаимосвязаны между собой. Так, привлекаемые инвестиции, вложенные в производство, возвращаются в виде выручки от реализации. Подобная совокупность двух или более взаимосвязанных финансовых потоков является финансовой операцией. Для финансовой операции можно рассчитать рентабельность и доходность, определить, насколько эффективны воздействия на потоки, рассчитать ряд других параметров, существенных для управления. Например, для распределительного логистического центра, в котором приход и расход финансовых ресурсов происходит неравномерно, важно рассчитать плотность финансового потока, которая характеризует интенсивность деятельности и определяется объемом результирующего потока в единицу времени. А, скажем, при организации закупок можно рассчитать временной разрыв между получением предложения от поставщика и осуществлением предоплаты. По результатам финансовых операций, с учетом возможностей и ограничений финансового окружения, характеристик отдельных потоков, можно судить об устойчивости логистических процессов, целесообразности технологий и операций, согласованности движения ресурсов в логистической среде.

Согласование движения ресурсопотоков - подбор объема, стоимости и времени привлечения одних ресурсов под соответствующие параметры других ресурсов - можно осуществлять на основе различных подходов. Например, возможно характеристики материальных потоков принять за начальные условия и жестко закрепить, а параметры финансовых - рассматривать и подбирать в зависимости от сложившейся ситуации в логистической системе. Другой подход позволяет гибко изменять параметры и финансовых, и материальных потоков, исходя из эффективности финансовых операций, целей управления, влияния внешней и внутренней среды. При этом управление материальными потоками осуществляется в тесной связи с управлением финансами на стадиях планирования, организации и контроля за осуществлением логистических процессов.

Изменяя движение ресурсов в соответствии с финансовыми параметрами, возможно не только получить полное и своевременное обеспечение производственной деятельности ресурсами из оптимальных источников по минимальной цене, но и повысить устойчивость предприятия, снизить подверженность внешним воздействиям. В процессах закупок, поставок, транспортировки, складирования и сбыта ориентация на финансовые показатели позволяет оптимизировать потоковые процессы, выявлять способы и методы сокращения затрат без ущерба для качества продукции.

Так, на стадии планирования часто предстоит выбрать из нескольких альтернативных технологий и схем оптимальные. Поскольку каждой схеме соответствуют определенные финансовые потоки, можно сравнивать варианты по параметрам потоков и показателям финансовых операций. По каждому варианту рассчитывают необходимые объемы и сроки привлечения ресурсов, стоимость и возможное время использования источников финансирования. При выборе оптимальных вариантов движения потоков учитывают рациональность распределения финансовых ресурсов между отдельными звеньями логистической цепи, сравнивают стоимость ресурсопотоков, организационные и административные расходы, операционные издержки. Составив планы финансирования, уточняют первоначальные планы движения материальных потоков и корректируют их для оптимизации общих логистических затрат. С учетом ограничений внешней среды (законодательной базы, теневого сектора, корпоративных интересов) находят "проблемные" места в движении финансовых и материальных потоков, требующие особого контроля.

Ориентироваться на параметры обеспечивающих финансовых потоков и оптимальность их структуры возможно также в процессе управления движением материальных ресурсов. В зависимости от выбранных форм и методов расчетов между участниками экономических отношений, привлеченных банковских и финансовых инструментов формируют различные схемы организации потоковых процессов. Исходя из потребностей предприятий, находящихся в звеньях логистических цепочек, выбирают способы оплаты оказанных услуг и реализованной продукции, договариваются об условиях реализации логистических операций (поставки, транспортировки, разгрузки, отгрузки).

Еще одним важным моментом является контроль за финансовыми потоками и окружением: анализ конъюнктуры финансовых рынков (процентные ставки по кредитам и депозитам, рынку корпоративных и государственных ценных бумаг), оценка стоимости и риска источников финансирования, выявление возможных проблем с привлечением ресурсов. Изменение стоимости ресурсов может привести к возникновению потребности в привлечении дополнительных источников финансирования или, наоборот, снижении их числа. Например, при снижении ликвидности может быть принято решение о переходе на самофинансирование и применение внутренних резервов.

Задача управления финансовыми и материальными потоками значительно упростится при наличии единой информационной среды на корпоративном уровне. Уже освоен ряд технологий по управлению потоковыми процессами: системы автоматизации перевозок, управления транспортом, организации документооборота и ряд других информационных логистических технологий и корпоративных систем автоматизации. Данные системы могут быть дополнены включением в них модулей управления финансовыми потоками. Для формализованного описания финансовых потоков может быть задействован и соответствующий математический аппарат: векторное описание, матричные методы, факторный и функциональный анализ.

При управлении движением финансовых и материальных потоков нужно стремиться как к экономии ресурсов, затрачиваемых на воздействие, так и к максимизации конечного результата. По возможности надо добиваться того, чтобы одно управляющее действие изменяло параметры как можно большего количества потоков. В этом случае решение проблем будет осуществляться максимально быстро и с наименьшими затратами.

Управление потоками можно считать эффективным, если оно позволяет решать основные производственно-хозяйственные задачи предприятия. К таковым относятся: согласование производственных и финансовых планов, установление необходимого уровня запасов, объемов и сроков требуемых ресурсов. Через воздействия на потоки можно обеспечивать логистическую систему финансовыми и материальными ресурсами, осуществлять привлечение и возврат денежных средств, их распределение по направлениям использования. К функциям управления потоками следует также отнести контроль за соответствием параметров финансовых и материальных потоков, их влияния на эффективность логистической деятельности, проверку оптимальности схем движения ресурсопотоков.

В качестве организационной основы для управления потоками можно использовать уже существующие структуры участников логистических отношений, их партнеров и конкурентов, других предприятий. При организационном сопровождении воздействий возможно использовать функции уже действующих отделов и служб, полномочия отдельных руководителей и исполнителей. Использование административных сеток позволяет проводить согласованное управление ресурсопотоками, привлекать для этих целей персонал, применять наработанные технологии управления ресурсами.

Одним из подходов, позволяющих решать вышеперечисленные задачи, является концепция узловых воздействий, построенная на принципе максимальной результативности воздействий на потоки в узлах. При этом узлы - точки (места) пересечения ресурсопотоков - привязаны к оргструктурам предприятия (рисунок 1.2). Привлечение финансовых ресурсов для обеспечения логистической системы, сопоставление планов и схем движения потоков, оценка рациональности процессов могут быть реализованы при поддержке концепции узловых воздействий. Однако для ее практического применения необходимы прикладные технологии. Это механизмы согласования планов движения финансовых и материальных потоков, технологии выбора источников ресурсов, инструменты контроля и своевременной корректировки отклонений финансовых потоков. Надо определить, какой прикладной инструментарий может быть использован, и, если требуется, разработать новый. Помимо этого следует исследовать структуру и свойства узлов, выявить возможности использования отдельных узлов для управления финансовыми потоками.

логистика денежный поток

2. Анализ финансово-хозяйственной деятельности предприятия 2.1 Анализ денежных потоков ОАО "Рудгормаш"

Финансовые ресурсы трансформируются в активы предприятия. От рациональности размещения финансовых ресурсов в активах предприятия и оптимальности структуры этих активов зависит повышение изменение суммы прибыли, рентабельности предприятия, а, следовательно, улучшение его финансового состояния.

Одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесцениванием денег, а также с упущенной возможностью их выгодного размещения.

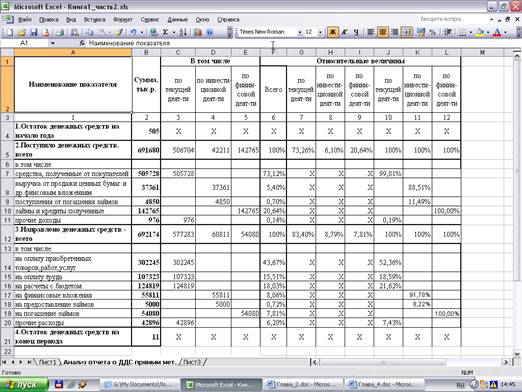

Анализ движения денежных средств можно проводить прямым и косвенным методом. Методика анализа движения денежных средств прямым методом достаточно проста и удобна для расчета показателей и контроля за поступлением и расходованием денежных средств. В долгосрочной перспективе прямой метод анализа дает возможность оценить уровень ликвидности предприятия. В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от реализации и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам. Основным документом для анализа денежных потоков является отчет о движении денежных средств. Отчетную форму № 4 "Отчет о движении денежных средств" следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности. Для этого используем прикладной программный продукт Excel (рисунок 2.1).

Рисунок 2.1 - Анализ отчета о ДДС прямым методом

Отчет о движении денежных средств должен содержит сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода в разрезе текущей, инвестиционной и финансовой деятельности.

Анализ отчета о движении денежных средств позволяет установить:

- степень финансирования текущей и инвестиционной деятельности за счет собственных источников;

- зависимость предприятия от внешних источников поступлений средств;

- дивидендную политику в настоящем периоде и сделать прогноз на будущее;

- финансовую эластичность, т.е. способность предприятия создавать денежные резервы (чистый приток денежных средств);

- реальное состояние платежеспособности за истекший период и прогноз на следующий краткосрочный период.

В колонках 8, 9, 10 таблицы 2.1 записаны показатели горизонтального анализа. Сумма поступивших денежных средств составила 506704 тыс. руб. Из них 73,26 % приходится на текущую деятельность, 6,1 % на инвестиционную деятельность и 20,64 % - финансовую. Отток денежных средств организации в отчетном периоде составил 692174 тыс. руб. Из них 83,4 % - это средства, приходящиеся на текущую деятельность, 8,79 % - по инвестиционной деятельности, 7,81 % - по финансовой.

В колонках 7, 11, 12 и 13 записаны данные вертикального анализа. Из всей поступившей за отчетный период суммы денежных средств наибольший удельный вес приходится на средства, полученные от покупателей и заказчиков - 73,12 % и на поступления от погашения займов, предоставленных другим организациям - 20,64 %.

В оттоке денежных средств наибольший удельный вес занимают средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов - 43,67 % и расчеты с бюджетом - 18,03 %.

Отрицательным моментом в движении денежных средств организации является превышение оттока средств над их притоком на 494 тыс. руб. (11 - 505). Для финансовой стабильности должно быть наоборот. Анализ показывает также, что в организации сложилась опасная ситуация, когда отток средств от текущей и инвестиционной деятельности превысил приток. По текущей деятельности чистые денежные средства, находящиеся в оттоке составляют 70579 тыс. руб., это произошло за счет того, что ОАО "Рудгормаш" большую часть своих денежные средства направило на оплату приобретенных товаров, работ и услуг. Необходимым условием финансовой стабильности является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечивает увеличение финансовых ресурсов, достаточное для осуществления инвестиций. По инвестиционной деятельности чистые денежные средства, находящиеся в оттоке составили 18600 тыс. руб., это произошло за счет приобретения ценных бумаг и иных финансовых вложений. В перспективе это может оказать положительное влияние.

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Величина притока денежных средств существенным образом отличается от суммы полученной прибыли. Как следует из формы № 2 "Отчет о прибылях и убытках" (приложение № 2), анализируемая организация получила прибыль 29612 тыс. руб., а прибыль за вычетом всех налогов и обязательных платежей составила 36067 тыс. руб. В то же время денежные средства организации сократились за анализируемый период на 494 тыс. руб., и тому есть несколько причин.

1. Прибыль (убыток), отражаемая в форме № 2, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (независимо от реального движения денежных средств):

наличие расходов будущих периодов;

наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реального оттока денежных средств нет;

расходы текущие и капитальные.

Текущие расходы напрямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени, но именно они сопровождаются значительным оттоком денежных средств.

2. Источником увеличения денежных средств может быть не только прибыль, но и заемные средства.

3. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат.

4. На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация).

5. Изменения в составе собственного оборотного капитала. Увеличение остатков текущих активов приводит к дополнительному оттоку денежных средств, а сокращение - к их притоку.

Деятельность организации, накапливающей запасы товарно-материальных ценностей, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

6. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

Для выяснения причин расхождения размера прибыли и изменения денежных средств проводится анализ движения денежных средств косвенным методом.

При косвенном методе финансовый результат преобразуется с помощью ряда корректировок в величину изменения денежных средств за период.

Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми ее корректировками на статьи, не отражающие движение реальных денег по соответствующим счетам.

Итак, для расчета прироста или снижения денежных средств в результате текущей деятельности целесообразно осуществить следующие операции.

1. Рассчитать оборотные активы и краткосрочные обязательства (пассивы) исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, оставшейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли.

2. Скорректировать чистую прибыль на расходы, не требующие выплаты денежных средств. Для этого данные расходы (амортизация основных средств и нематериальных активов) за период следует прибавить к чистой прибыли.

3. Исключить влияние прибыли и убытков, полученных не от основной деятельности, к которым относятся финансовые результаты от реализации внеоборотных активов и ценных бумаг других эмитентов. Влияние этих операций, учтенное также при расчете чистой прибыли в отчете о прибылях и убытках, корректируется для исключения повторного счета в следующем порядке:

а) на убытки от этих операций, которые следует прибавить к чистой прибыли;

б) на доходы, которые необходимо вычесть из суммы чистой прибыли.

Кроме того, в этом разделе во избежание повторного счета исключается влияние на чистую прибыль тех статей, которые рассматриваются также в разделах инвестиционной и финансовой деятельности.

Итак, главным неденежным фактором является амортизация основных средств и нематериальных активов. В бухгалтерских проводках амортизационные отчисления вычитаются как элемент себестоимости продукции. Поэтому при расчете денежных потоков за период необходимо восстановить сумму этих отчислений, т.е. к величине чистой прибыли следует добавить сумму начисленного износа. Другими неденежными статьями являются:

суммы списания остаточной стоимости недоамортизированных основных средств и иных внеоборотных активов на уменьшение финансового результата;

реализация различных видов имущества отражается в прибыли в виде разницы между ценой реализации и остаточной стоимостью, в то время как приток денег в отчетном периоде происходит в полной сумме, равной цене реализации, поэтому остаточная стоимость имущества должна быть прибавлена к прибыли;

материальные затраты в состав себестоимости продукции включаются по мере их отпуска в производство, однако оплата счетов на их приобретение - это реальный отток денег, поэтому сумму увеличения производственных запасов и затрат следует вычесть из прибыли. В то же время возврат материалов при ликвидации основных средств или из производства не сопровождается оттоком денег, поэтому на соответствующую сумму увеличивается прибыль;

в случае роста остатков по счетам текущих пассивов (краткосрочных пассивов) имеет место приток денег, в связи с чем на эту сумму необходимо увеличить прибыль.

Общее увеличение денежных средств за период далеко не всегда означает улучшение финансового состояния предприятия - все зависит от того, на какие виды деятельности были и будут в дальнейшем направлены денежные средства, дающие прирост или снижение общего объема финансовых ресурсов.

Для принятия обоснованных решений об использовании денежных ресурсов необходимо располагать информацией о поступлении и расходовании средств по отдельным видам деятельности: текущей, инвестиционной и финансовой.

Для того чтобы оценить реальный приток денежных средств, рассмотрим механизм отражения бухгалтерских операций на примере счетов.

Например, счет 62 "Расчеты с покупателями и заказчиками" - активный, следовательно, для него действует принцип определения конечного сальдо по формуле:

Ск = Сн + ОД - ОК,

где Сн, Ск - сальдо на начало и конец периода; ОД, ОК - обороты по дебету и кредиту счета.

Тогда

OK - ОД + Сн - Ск = ОД - (Ск - Сн);

44980 = 45686 + 10452 - 11158;

44980 = 45686 + 706.

Ск < Сн - значит, дебиторская задолженность уменьшилась и реальный приток денежных средств был выше зафиксированного в "Отчет о прибылях и убытках" на 706 тыс. руб. По форме № 2 выручка от реализации составила 684336 тыс. руб., а реально - 685042 тыс. руб. Следовательно, сумму прибыли нужно увеличить на 706 тыс. руб.

Счет 60 "Расчеты с поставщиками и подрядчиками" - это счет пассивный, значит

Ск = Сн + ОК - ОД;

ОК = ОД + (Ск - Сн);

5321 = 51090 - 45769.

Увеличение кредиторской задолженности увеличивает сумму прибыли на 5321 тыс. руб., так как реальный отток денежных средств будет меньше на эту величину.

Такие корректировочные операции проводятся по всей текущей деятельности, по инвестиционной и финансовой. Процесс это трудоемкий, но данные корректировочных таблиц содержат ценную управленческую информацию, в которой заинтересованы руководство организации и инвесторы. С ее помощью руководство организации может контролировать текущую платежеспособность, оценивать возможность дополнительных инвестиций.

Обобщенная информация о движении денежных средств приведена в таблице 2.1.

Таким образом, скорректированный поток денежных средств, приведенный в таблице 2.1, показывает, что фактически расхождения величины полученной прибыли и наличия денежных средств у организации нет (298 + 40940 (показатели с плюсом) - 41331 (показатели с минусом) = - 93 тыс. руб.).

В случае необходимости состояние денежных потоков (отток или приток денежных средств) можно оценить путем сравнительного анализа балансов предприятия за ряд периодов (кварталов). Так, например, увеличение долгосрочных кредитов и займов (раздел V баланса) свидетельствует о притоке средств, но целесообразно обратить внимание на направления их использования. Если произошло увеличение внеоборотных активов (прирост основных средств, капитальных и долгосрочных финансовых вложений в разделе I баланса), то такая генерация денежных средств позитивна для предприятия и свидетельствует о реальном расширении его производственной деятельности в будущем, на базе которой будет формироваться больший денежный поток.

Таблица 2.1 - Движение денежных средств, рассчитанное косвенным методом

| Показатели | Сумма тыс. руб. |

| Начисленный износ | + 8395 |

| Изменение объема незавершенного производства | - 1346 |

| Изменение объема готовой продукции | - 12531 |

| Изменение дебиторской задолженности | + 706 |

| Изменение задолженности поставщикам | + 5321 |

| Изменение по авансам полученным | + 2736 |

| Изменение производственных запасов | - 12868 |

| Изменение кредиторской задолженности | + 23780 |

| Изменение долгосрочных финансовых вложений | + 2 |

| Изменение прочих оборотных активов | - 14586 |

| Прибыль за вычетом налогов и обязательных платежей | + 298 |

| Изменение в состоянии денежных средств | - 93 |

Увеличение статей запасов и затрат, дебиторской задолженности (раздел П баланса), наоборот, свидетельствует об оттоке денежных средств из оборота предприятия в расчетном периоде.

На общий денежный поток предприятия влияют главным образом динамика выручки от реализации продукции, экономическая рентабельность активов и суммы выплачиваемых процентов по заемным средствам. Изменение чистого оборотного капитала в основном зависит от потребности в оборотных активах и объема выручки от реализации продукции.

Денежный поток в инвестиционной деятельности наиболее тесно связан с потребностью в основном капитале и долгосрочных финансовых вложениях.

Денежный поток в финансовой деятельности зависит от удельного веса заемных средств в пассивах, покрытия процентов по займам и среднего срока возврата кредитов.

Фактические значения данных коэффициентов для оценки динамики денежных потоков для индустриальных стран приведены в таблице 2.3.

Таблица 2.2 - Значения показателей для оценки денежных потоков фирмы

| Показатели | Интерпретация показателей для оценки денежных потоков | ||

| негативно | удовлетворительно | позитивно | |

| Прирост выручки от реализации продукции (объема продаж), % | Более 20 | От0 до 20 | Менее 0 |

| Экономическая рентабельность активов, % | Менее 10 | 10 - 15 | Более 15 |

| Прирост потребности в оборотном капитале, % | Более 25 | От 10 до 25 | Менее 10 |

| Прирост потребности во внеоборотных активах, % | Более 25 | От 10 до 25 | Менее 10 |

| Покрытие процентов за кредит, раз | Менее 2 | 2-4 | Более 4 |

| Срок возврата долгов, мес. | Более 10 | От3 до 10 | Менее 3 |

| Доля заемных средств в капитале, % | Более 50 | 40 - 50 | Менее 40 |

Например, при высоких капитальных затратах необходимо проанализировать будущую отдачу от этих вложений (в форме прибыли и амортизационных отчислений).

При изучении денежных потоков целесообразно обратить внимание на следующее:

1) на какую величину объем капитальных вложений отличается от начисленной за год амортизации. Если реальные инвестиции ниже, чем начисления, то это фактор экономии и образования денежных средств, но только на коротком отрезке времени. Превышение суммы инвестиций над начислениями на 5-10% подтверждает, что предприятие поддерживает свои основные фонды в работоспособном состоянии. В случае значительного превышения капиталовложений над источниками их покрытия в течение длительного времени происходит стабильный отток денежных средств, что также неблагоприятно для предприятия;

2) какова доля чистой прибыли, оставляемой в распоряжении предприятия, в валовой прибыли как источник его развития;

3) прирост дебиторской задолженности должен превышать сумму нового акционерного капитала плюс нераспределенная прибыль;

4) величина чистого оборотного капитала должна покрывать не менее 30% оборотных активов и составлять не менее 50% запасов и затрат, что обеспечивает финансовую устойчивость предприятия.

На практике возникает сразу несколько причин дефицита денежных средств. Однако наиболее негативны для предприятия сочетание высокой доли заемных средств в пассиве баланса (более 60%) и низкая доходность активов при отрицательном сальдо денежного потока.

Кроме прямого и косвенного методов измерения денежных потоков существует так называемый метод ликвидного денежного потока, который позволяет оперативно рассчитать поток денежных средств на предприятии. Данный метод может быть использован для экспресс-диагностики финансового состояния.

Ликвидный денежный поток (ЛДП), или изменение в чистой кредитной позиции, является показателем избыточного или дефицитного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех его долговых обязательств по заемным средствам.

Формула для расчета следующая:

ЛДП = (ДК, + КК, - ДС,) - (ДКо + КК0 - ДО),

где ДК - долгосрочные кредиты на конец и начало расчетного периода,

КК - краткосрочные кредиты на конец и начало расчетного периода;

ДС0 - денежные средства, находящиеся в кассе на расчетном, валютном и иных счетах на конец и начало периода.

При отсутствии реально привлеченных заемных средств данный показатель неинформативен.

Отличие показателя ликвидного денежного потока от других измерителей ликвидности (абсолютной, срочной и общей) состоит в том, что последние отражают способность предприятия погашать свои обязательства перед внешними кредиторами. Ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от эксплуатационной деятельности предприятия, поэтому он является более "внутренним" показателем, выражающим результативность его работы. Он важен также для потенциальных инвесторов и кредиторов данного предприятия.

Показатель ликвидного денежного потока включаем весь объем заемных средств и, как следствие, показывает влияние кредитов и займов на эффективность деятельности предприятия с точки зрения генерирования денежного потока.

2.2 Формулировка задач по повышению эффективности системы управления денежными потоками

Целью системы управления денежными потоками является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

К задачам системы относятся:

1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности.

2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования.

3. Обеспечения высокого уровня финансовой устойчивости в процессе его развития.

4. Поддержание постоянной платежеспособности предприятия.

5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования.

6. Обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии [30].

Можно порекомендовать следующий план действия по постановки бюджетирования:

1. Формулирование целей и задач бюджетирования как управленческой технологии в соответствии со спецификой бизнеса компании.

2. Принципы бюджетирования в компании.

3. Изучение методологии бюджетирования.

4. Анализ финансовой структуры.

5. Определение видов бюджетов.

6. Определение бюджетных форматов.

7. Утверждение бюджетного регламента.

8. Распределение функций в аппарате управления.

9. Составление графика документооборота.

10. Автоматизация бюджетирования.

Полноценное внутрифирменное бюджетирование, т.е. бюджетирование как управленческая технология, включает три составные части [28].

1. Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т.п.

2. Организация бюджетирования, включающая финансовую структуру компании (состав центров учета - структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т.п.).

3. Автоматизация финансовых расчетов, предусматривающая не только составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), но и постановку так называемого сплошного управленческого учета, в рамках которого в любое время можно получать оперативную информацию о ходе исполнения ранее принятых бюджетов (о движении денежных средств, уровне издержек, структуре себестоимости и т.п.), да еще по отдельным видам хозяйственной деятельности предприятия или его структурным подразделениям (по видам изделий, по отдельным контрактам).

В рамках бюджетирования предполагается разработка операционных и финансовых бюджетов, которые образуют основной бюджет предприятия.

2.3 Общий план мероприятий по реформированию системы управления финансамиВ рамках развития системы управления финансами на предприятии будут внедрены следующие мероприятия:

постановка оперативного финансового планирования, бюджетирования и первого уровня управленческого учета;

привлечение кредитных ресурсов в период сезонного закупа сырья для создания запасов сырья и обеспечения бесперебойной работы производства;

проведение в планово-экономической службе оперативного анализа эффективности ассортиментного профиля продукции с точки зрения выгодности ассортимента по критериям: маржинальная прибыль, маржинальная рентабельность, оборачиваемость оборотных средств, финансовые результаты предприятия;

снижение и внедрение системы управления дебиторской задолженностью;

регламентация и разделение между директорами финансовых функций, полномочий и ответственности, регламентация работы финансовых служб;

постановка системы перспективного бизнес-планирования на предприятии

В рамках управления денежными потоками должен составляться бюджет движения денежных средств.

Бюджет движения денежных средств (БДДС) - это в сущности план движения расчетного счета и наличных денежных средств в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность) /5/.

Бюджет движения денежных средств тесно взаимосвязан с другими операционными и финансовыми бюджетами, составляемыми финансово-экономическими службами предприятия.

Бюджетный регламент - это установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки и анализа), проведения план-факт анализа и оценки исполнения бюджетов различного вида и уровней. Его составными элементами являются:

принятые в организации бюджетный период (срок, на который составляется бюджет) и минимальный бюджетный период (т.е. разбивка отдельных бюджетов на подпериоды внутри бюджетного периода);

сроки (график) и порядок разработки, согласования, представления, консолидации и утверждения, бюджетов различных уровней;

бюджетный цикл или шаг финансового планирования. Это период, по истечении которого (а это может быть один или несколько минимальных бюджетных периодов) составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов, проводится план-факт анализ и осуществляется пересмотр (корректировка) бюджетов на оставшуюся часть бюджетного периода;

периодизация бюджетного контроллинга (определение регламента план-факт анализа), т.е. системы внутреннего контроля и оценки исполнения бюджета, включающей всю структуру формальных и (или) неформальных процедур, предназначенных для анализа и оценки эффективности управления ресурсами, затратами, обязательствами структурных подразделений и компании в целом в течение бюджетного периода. Такая система включает периодический мониторинг текущей деятельности, сравнение объемов производства и реализации, структуры и объемов затрат с бюджетными наметками, сроки (график) и порядок составления отчетов об исполнении бюджетов структурными подразделениями, проведения план-факт анализа, составления скорректированных бюджетов, их последующего согласования, представления, консолидации и утверждения.

Организация бюро по управленческому учету и бюджетированию не предполагает увеличения численности экономических служб предприятия. В бюро войдут ведущий специалист из финансового бюро, два специалиста из планово-экономического отдела и бухгалтер по учету расходов предприятия. В финансовом бюро предполагается сокращение одной штатной единицы в связи с внедрением автоматизированного рабочего места финансового аналитика.

При организации системы бюджетирования на предприятии следует выделить следующий перечень центров финансовой ответственности (ЦФО), центров финансового учета (ЦФУ) и мест возникновения затрат.

Для каждого из структурных компонентов ОАО "Рудгормаш" разрабатывается определенный комплекс бюджетов.

Для ЦФО составляются бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс, бюджет балансовой прибыли, бюджет чистой прибыли, бюджет технической реконструкции производства, налоговый бюджет, бюджет продаж и бюджет производства. Консолидация будет осуществляться по основным бюджетам, т.е. сводными будут бюджеты доходов и расходов, движения денежных средств и расчетный баланс.

Для ЦФУ необходимо составить бюджет доходов и расходов, план капитальных (первоначальных) затрат. Соответственно консолидация (составление сводных планов для предприятия) будет осуществляться только по бюджету доходов и расходов и по плану капитальных (первоначальных) затрат.

Для МВЗ главным образом составляются операционные бюджеты по отдельным видам расходов для их регулирования.

Следующим этапом является составление бюджета движения денежных средств. Это бюджет движения расчетного счета и наличных денежных средств в кассе предприятия и его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия. Форма бюджета представлена в таблице 3.1.

Его назначение состоит в обеспечении сбалансированности поступлений денежных средств и их списании в соответствии с запланированными расходами бизнеса по бюджетным периодам.

Таблица 3.1 - Бюджет движения денежных средств

| Показатели | 2002 факт | Янв | Фев | март | 1 КБ | 2 кв | 3 кв | 4 кв | Всего за год |

| Вступительное сальдо | X | X | X | X | X | X | X | X | X |

| Поступило денежных средств - всего | X | X | X | X | X | X | X | X | X |

| Выручка от реализации товаров, продукции, услуг - всего В т. ч. за наличный расчет и предоплата поступления за ранее отгруженную продукцию | X | X | X | X | X | X | X | X | X |

| Авансы от потребителей | X | X | X | X | X | X | X | X | X |

| Кредиты, займы | X | X | X | X | X | X | X | X | X |

| Прочие поступления | X | X | X | X | X | X | X | X | X |

| Направлено денежных средств - всего | X | X | X | X | X | X | X | X | X |

|

Оплата товаров и услуг В т. ч. сырье, материалы, товары Прочие прямые расходы Накладные расходы |

X | X | X | X | X | X | X | X | X |

| Оплата труда с отчислениями | X | X | X | X | X | X | X | X | X |

| Прочие операционные платежи | X | X | X | X | X | X | X | X | X |

|

Первоначальные капитальные затраты В том числе на Выдачу авансов Оплату участия в строительстве Оплату машин и оборудования Финансовые вложения |

X | X | X | X | X | X | X | X | X |

| Выплата дивидендов | X | X | X | X | X | X | X | X | X |

| Расчеты с бюджетом | X | X | X | X | X | X | X | X | X |

| Оплата процентов по кредитам | X | X | X | X | X | X | X | X | X |

| Прочие выплаты и перечисления | X | X | X | X | X | X | X | X | X |

| Кассовый прирост | X | X | X | X | X | X | X | X | X |

| Конечное сальдо | X | X | X | X | X | X | X | X | X |

2.4 Применение экономико-математических методов для анализа денежных потоков и финансового состояния предприятия

Для оценки финансового состояния предприятия применяется большое количество показателей, влияющих на денежные потоки. Значения различных показателей могут иметь неодинаковый уровень. Нередко по этим значениям трудно дать реальную оценку финансового состояния предприятия, поскольку выводы по отдельным значениям могут быть противоречивы. Поэтому в практике финансового анализа нашли применение методы комплексной оценки, позволяющие получить обобщенную оценку по всем применяемым показателям.

В основу построения всех оценок положена следующая методика: по финансовым документам определяется фактор - та или иная запись в этом документе; из факторов строятся показатели (соотношение различных факторов), характеризующие ту или иную грани финансового состояния (прибыльность, платежеспособность, ликвидность, рентабельности и т.д.); на основе показателей различными способами строится обобщающая (интегральная) оценка, которая и отражает общее финансовое состояние предприятия.

Методы, которые существуют в мировой практике для оценки финансового состояния [17], - это, например, Z-модели Альтмана, методы рейтинговой оценки.

В практике финансово-хозяйственной деятельности западных предприятий широко используется для оценки кризисной ситуации многовариантная модель Э. Альтмана, описанная в работе "Финансовые показатели, дескриптивный анализ и прогнозирование банкротства корпораций". Этой модели уже более 30 лет, но, несмотря на солидный возраст, она не уступает по своей предсказующей силе более поздним моделям. Во многих работах модель Альтмана используется в качестве базы для сравнения "новых и более совершенных" моделей, она хорошо известна, а ее производные используются в таком доступном на рынке программном обеспечении, как "Система по обеспечению надежности займов" (Loan Safeguard System), предлагаемом в рамках системы по принятию деловых решений (Business Decision Systems), а также в программном обеспечении, используемом крупными аудиторскими фирмами и в шаблонах для системы Лотус 1-2-3.

Аналитическая "Модель Альтмана" представляет собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих его кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Индекс Z построен с помощью аппарата мультипликативного дискриминантного анализа. Альтман исследовал 22 аналитических коэффициента, отобрал 5 наиболее значимых для прогноза и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результат его работы за истекший период. Модель Альтмана имеет следующий вид:

Z = å ai * xi,

где Z - интегральный показатель уровня угрозы банкротства ("Z-счет Альтмана";

ai - коэффициент при i-м показателе;

xi - значение i-го показателя.

Самой простой моделью диагностики кризисной ситуации является двухфакторная [17]. При составлении модели учитываются два показателя, от которых зависит вероятность банкротства, коэффициент текущей ликвидности и отношение заемных средств к активам. На основе анализа западной практики были выявлены коэффициенты каждого из этих факторов. Данная модель представлена следующим образом:

|

|

где К1 - коэффициент текущей ликвидности;

К2 - отношение заемных средств к валюте баланса.

Если Z < 0 - вероятно, что предприятие останется платежеспособным; при Z > 0 - вероятно банкротство.

Двухфакторная модель вероятности банкротства не отражает другие стороны финансового состояния предприятия: оборачиваемость активов, рентабельность активов, темпы изменения выручки от реализации. Точность оценки увеличивается, если во внимание принимается большее количество факторов, отражающих финансовое состояние предприятия.

Наиболее широко в зарубежной практике используются пятифакторные модели Альтмана:

Z = 1,2х1 + 1,4х2 + 3,3х3 + 0,6х4 + 0,999х5,

где х1 - показатель ликвидности активов предприятия;

х2 - уровень рентабельности капитала;

х3 - уровень доходности активов;

х4 - коэффициент соотношения собственного и заемного капитала;

х5 - оборачиваемость активов (в числе оборотов).

Чем больше значение Z, тем благополучнее финансовое состояние предприятия. Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

Таблица 3.3

| Значение показателя "Z" | Вероятность банкротства |

| до 1,8 | Очень высокая |

| 1,81 - 2,7 | Высокая |

| 2,71 - 2,99 | Возможная |

| 3,00 и выше | Очень низкая |

Альтман в своей работе 1968 года "Финансовые показатели, дискриптивный анализ и прогнозирование банкротства корпораций" предложил термин "зона неопределенности" для диапазона от 1,8 до 2,99, поскольку требуется значительная осторожность при определении состояния фирмы с показателями в указанном диапазоне.

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия. Точность прогноза в этой модели на горизонте одного года составляет 95 процентов, на два года - до 83 процентов. Проведем анализ угрозы банкротства с использованием двухфакторной и пятифакторной моделей вероятности банкротства для рассматриваемого предприятия, используя данные баланса (приложение А):

при двухфакторной модели:

Таблица 3.4 - Двухфакторная модель

| Наименование фактора | Условное обозначение | Величина фактора |

| Коэффициент текущей ликвидности |

К1 |

5,42 |

| Отношение заемных средств к валюте баланса |

К2 |

0,13 |

Z = - 0,3877 - 1,0736 х 5,42 + 0,0579 х 0,13 = - 6,18

Так как Z < 0 (-6,18 < 0), то, очевидно, что предприятие останется платежеспособным.

При использовании этой модели несостоятельные предприятия, имеющие низкий уровень показателя К2, получают высокую оценку, что не соответствует действительности.

при пятифакторной модифицированной модели:

Таблица 3.5 - Пятифакторная модифицированная модель

| Наименование фактора | Условное обозначение | Величина фактора |

| Показатель ликвидности активов предприятия |

х1 |

(собственный оборотный капитал / общая сумма активов) (195414 - 51125) /372452 = 0,39 |

| Уровень рентабельности капитала |

х2 |

(нераспределенная прибыль / общая сумма активов) 1469/372452 = 0,0039 |

| Уровень доходности активов |

х3 |

(производственная прибыль / общая сумма активов) 3766/372452 = 0,0101 |

| Коэффициент соотношения собственного и заемного капитала |

х4 |

(балансовая стоимость собственного капитала / заемный капитал) 321327 /51125 = 6,29 |

|

Оборачиваемость активов (в числе оборотов) |

х5 |

(выручка от продажи / общая сумма активов) 372000/ 372452 =0,9988 |

Z = 0,717 х 0,39 +0,847 х 0,0039 + 3,107 х 0,0101 + 0,42 х 6,29 + 0,995 х 0,9988 = 3,95

Наряду с моделью Альтмана были предложены формулы Лиса и Таффлера. Однако необходимо отметить, что использование таких моделей требует больших предосторожностей, так как эти модели не учитывают специфику структуры капитала в различных отраслях.

Что касается зарубежного опыта в части прогнозирования вероятности банкротства, то финансовым аналитиком Уильямом Бивером была предложена система показателей для оценки финансового состояния с целью диагностики банкротства [].

Расчет коэффициентов по системе Бивера представлен в таблице 3.6.

По системе оценки вероятности банкротства Бивера анализируемое предприятие по большинству показателей относится к первой группе - “благополучные компании”.

Таблица 3.6 - Диагностика банкротства по системе Бивера

| Показатели | 2003 год | Характеристика |

| 1. Коэффициент Бивера | 0, 191 | Коэффициент чуть больше норматива группы II (за пять лет до банкротства) |

| 2. Коэффициент текущей ликвидности | 1,813 | Коэффициент попадает в группу I (благополучные компании) |

|

3. Экономическая рентабельность (R4) (убыточность) |

0,09 | Коэффициент чуть больше норматива группы II |

| 4. Финансовый леверидж | 36,1 | Коэффициент соответствует нормативу I группы |

| 5. Коэффициент покрытия активов собственными оборотными средствами | 0,238 | Коэффициент соответствует нормативу II группы |

Таким образом, видно, что у данного предприятия малая вероятность банкротства.

Заключение

Данная курсовая работа рассматривает финансовые потоки как обеспечивающие функционирование уже существующих систем, хотя именно при их помощи происходит управление производственной деятельностью.

Курсовая работа состоит из четырех глав. В первой главе были рассмотрены теоретические основы логистики денежных потоков. Было дано понятие и классификация денежного потока, выявлена воздействие на материальные потоки через управление движением денежных средств в логистических системах. Так же были раскрыты сущность и функции управления денежными потоками.

Вторая глава под названием "Анализ управления денежных потоков на предприятии ОАО "Рудгормаш" " включает в себя три подраздела. Первый посвящен краткой характеристики предприятия. Во второй проводится исследование организации управления денежных потоков на предприятии. В третьей - анализируются денежные потоки предприятия.

В третьей главе приведены общие рекомендации по повышению эффективности системы управления денежными потоками, а так же экономико-математические методы в управлении денежными потоками.

В четвертой главе проводится АВС анализ контрактов на поставку продукции, выявляются потребители, которые непосредственно влияют на работу предприятия.

Список использованных источников и литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. - М.: Изд-во "Дело и сервис", 2008. - 371с.

2. Балабанов И.Т. Основы финансового менеджмента. - М.: Фининсы и статистика, 2008. - 628с.

3. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. / Научн. ред. перевода чл. - корр. РАН И.И. Елисеев. - М.: Финансы и статистика, 2006. - 624с

4. Бланк И.А. Основы финансового менеджмента. - К.: Ника Центр. 2005. - 764с.

5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учеб. пособие. - 2-е изд. - М.: Изд-во "Дело и Сервис", 2007г. - 336с.

6. Иванов В.В., Кусокин С.П., Гутарев Е.Ю. Финансовые потоки в логистических системах // ЛогИнфо. - 2006г. - № 9. - с.8-11

7. Карлин Т.Ф. Анализ финансовых отчетов. - М.: Инфра-М, 2007. - 245с.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2006. - 432с.

9. Ковалев В.В., Патров В.В. Как читать баланс. - М.: Финансы и статистика, 2005. - 442с.

10. Моляков Д.С., Докучаев М.В., Большаков С.В. Актуальные проблемы финансов предприятий // Финансы. - 2007. - №4. - с.3-7.

11. Неруш Ю.М. Коммерческая логистика: Учеб. М.: ЮНИТИ, 2007. - 271 с.

12. Овсийчук М.Ф. Управление активами и методика финансирования // Аудитор. - 2009. - №4. - с.34-38.

14. Плоткин Б.К. Управление материальными ресурсами: очерк коммерческой логистики. Л.: ЛФЭИ, 2001.128 с.

15. Финансовый менеджмент: теория и практика: Учебник. / Под. ред.Е.С. Стояновой. - 2-е изд., перераб. и доп. - М.: Изд. Перспектива, 2007. - 574с.

16. Хелферт Э. Техника финансового анализа/ Пер. с англ. под. ред. Л.П. Белых. - М.: Аудит, ЮНИТИ, 2006. - 663с.

17. Альтман Э. "Финансовые показатели, дискриптивный анализ и прогнозирование банкротства корпораций", 2004. - 469с.

18. Коллас Б. Управление финансовой деятельностью предприятия. Пер. с франц. М.: Финансы, ЮНИТИ. 2007

18. Шеремет А.Д., Сайфулин Р.С., Финансы предприятий. - М.: Инфра-М, 1999. - 663с.