Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по муниципальному праву

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Организация участка механической обработки деталей

Курсовая работа: Организация участка механической обработки деталей

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ

Курсовая работа

по предмету: «Организация процесса производства»

на тему: Организация участка механической обработки деталей

2007г.

Содержание

фонд себестоимость оборотный средство

Введение.

Задание к курсовой работе.

Организационная часть.

1. Определение действительного фонда времени работы оборудования.

2. Определение типа производства и выбор метода организации производства изделия.

3. Расчет потребности в оборудовании и определение коэффициента загрузки оборудования.

4. Определение численности промышленно-производственного персонала участка.

5. Организация многостаночной работы.

6. Разработка графика-регламента.

7. Определение заделов на линии.

8. Расчет потребной производственной площади.

Экономическая часть.

1. Определение уровня производительности труда.

2. Планирование фонда оплаты труда.

3. Определение величины капитальных вложений в основные фонды.

4. Определение общепроизводственных расходов.

5. Калькуляция себестоимости изделий.

6. Определение потребности в оборотных средствах.

7. Определение технико-экономических показателей участка.

8. Расчет экономического эффекта от предложенных организационно-технических мероприятий.

Заключение.

Список использованной литературы.

Введение

Проблема повышения эффективности производства и сбыта продукции на предприятии занимает одно из центральных мест.

Машиностроительное предприятие представляет собой весьма сложную организацию, структура которой находится в непосредственной зависимости от сложности конструкции и разнообразия выпускаемой продукции, характером технологического процесса ее изготовления и объема производства.

При проектировании предприятия (участка) одновременно разрабатывают и решают экономические, технические и организационные задачи. К экономическим задачам относятся: установление производственной программы предприятия с указанием номенклатуры изделий, их количества, веса, стоимости одного изделия и всего количества по программе, определение необходимых размеров основных и оборотных средств, а также себестоимость продукции и эффективность затрат.

К техническим задачам относятся: разработка структуры управления заводом, цехом, участком, управление технической, финансовой и хозяйственной частью, разработка вопросов по организации труда, мероприятий по подготовке кадров, обслуживанию прочих и созданию благоприятных условий для труда.

При проектировании огромное значение имеет специализация производства и кооперация предприятий. Специализация предполагает сосредоточение большого выпуска определенных видов продукции на каждом предприятии. Кооперация – это обеспечение агрегатами, узлами, различными приборами, а также заготовками.

Такая форма организации производства дает возможность значительно повысить технико-экономическую эффективность машиностроительной промышленности.

Знание методов подбора и сочетания элементов производственного процесса в пространстве и времени с целью достижения эффективного конечного результата и их применение на практике, помогут организации выжить в условиях рыночной конкуренции.

Целью данной курсовой работы является закрепление знаний по курсу «Организация производства», освоение методов технико-экономических и плановых расчетов, приобретение опыта использования научно-технических, справочно-нормативных данных для конкретных расчетов.

В курсовой работе изучены вопросы, касающиеся проектирования и организации производственного участка, определения технико-экономических показателей участка и расчета экономического эффекта от предложенных организационно-технических мероприятий.

Задание к курсовой работе

Спроектировать участок механического цеха.

| Годовая программа выпуска продукции: | 210 000 шт. в год |

| Материал: | сталь 40 |

| Вид заготовки: | прокат |

| Вес заготовки черновой: | 2,1 кг |

| Вес детали чистовой: | 1,5 кг |

| Количество смен: | 2 |

| Коэффициент выполнения норм Квн: | 1,1 |

| Коэффициент, учитывающий брак Кбр: | 1,04 |

|

Коэффициент, учитывающий изменение остатка незавершенного производства Кнп: |

1,03 |

|

Коэффициент, учитывающий прочие технологические потери: |

1,08 |

Технологический процесс обработки детали.

| № | Наименование операции | Тип оборудования | Трудоемкость (мин.) | ||

| Тшт | Тосн | Твсп | |||

| 1 | Револьверная | Револьверный 1П365 | 5,1 | 3,27 | 1,33 |

| 2 | Токарная | Токарно-винторезный 1К62 | 2,64 | 1,74 | 0,6 |

| 3 | Револьверная | Револьверный 1П365 | 7,3 | 5,2 | 1,5 |

| 4 | Расточная | Алмазно-расточной 278Н | 2,0 | 0,96 | 0,84 |

| 5 | Фрезерная | Горизонтально-фрезерный 6Р-821 | 2,32 | 1,84 | 0,3 |

| 6 | Токарная | Токарно-винторезный 1К62 | 3,82 | 2,08 | 1,39 |

| 7 | Сверлильная | Вертикально-сверлильный 2Н 135Б | 2,4 | 1,68 | 0,52 |

| 8 | Сверлильная | Вертикально-сверлильный 2Н 135Б | 1,04 | 0,54 | 0,4 |

| 9 | Расточная | Горизонтально-расточной 26201 | 1,31 | 1,03 | 0,15 |

| 10 | Слесарная | Верстак | 1,9 | 0 | 0 |

| 11 | Токарная | Токарно-винторезный 1К62 | 1,55 | 0,93 | 0,42 |

| 12 | Контрольная | Стол | 1,5 | 0 | 0 |

| Итого: | 32,88 | 19,27 | 7,45 | ||

Организационная часть

1.Определение действительного фонда времени работы оборудования

Действительный фонд времени работы оборудования определяется по формуле:

![]() ,

,

где Fд – действительный фонд времени работы оборудования, мин.;

Fн – номинальный фонд времени работы оборудования, мин;

S – сменность работы;

βр – потери времени на планово-предупредительный ремонт (3-6%);

βн – потери времени на смену и регулировку инструмента, подналадку оборудования (3-8%).

Продолжительность рабочего дня в обычные дни равны 8 часам.

Продолжительность рабочего дня в предпраздничные дни – 7 часов.

Количество смен – 2.

Номинальный фонд времени определяется как календарный, за вычетом выходных и праздничных дней с учетом предпраздничного сокращенного рабочего дня.

βр = 0,05; βн = 0,06.

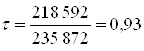

Fд = ((365 – 117)*8 – 4*1) *2*(1 – (0,03+0,05))*60 = 218 592 мин.

2.Определение типа производства и выбор метода организации производства

Тип производства определяется по коэффициенту закрепления операций. Для этого рассчитывается такт.

Расчет такта производится по формуле:

,

,

где FД – действительный фонд рабочего времени оборудования в плановом

году, мин;

NЗ – программа запуска детали, шт.

Программа запуска NЗ определяется по программе выпуска (Nвып) изделий:

![]()

![]()

мин/шт.

мин/шт.

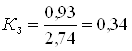

Важной характеристикой типа производства является степень специализации рабочих мест, которая характеризуется числом разнообразных операций на одном и том же рабочем месте – коэффициентов закрепления операций (Кз), который можно рассчитать по формуле:

,

,

где τ – такт поточной линии;

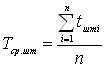

Тср шт – средне штучное время по всем операциям:

,

,

где tшт i – норма времени на операцию;

n – количество операций.

![]()

т.к. ![]() = 0,34 < 1 – производство

массовое, значит можно использовать поточную линию.

= 0,34 < 1 – производство

массовое, значит можно использовать поточную линию.

3.Расчет потребности в оборудовании

В поточном производстве количество рабочих мест (оборудования) определяется для каждой технологической операции по формуле:

![]() ,

,

где Сpi – расчетное число рабочих мест на i-ой операции;

tштi – норма штучного времени на i-ой операции, мин;

τ – такт поточной линии, мин.

По расчетному, как правило, дробному числу рабочих мест устанавливается число рабочих мест Спрi, округлением до большего целого числа. При установлении принятого числа рабочих мест допускается перегрузка в пределах 5-6%. Перегрузка может быть компенсирована мероприятиями по уменьшению tштi. В этом случае округление производится в меньшую сторону.

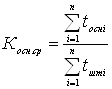

Коэффициент загрузки оборудования (Кзагрi) определяется по каждой операции технологического процесса и по линии в целом:

,

,

где Спрi – принятое число рабочих мест.

Коэффициент загрузки по поточной линии должен быть не менее 0,85.

Коэффициент использования оборудования по основному времени характеризует степень занятости станка основной работой. Определяется по формуле:

,

,

где tоснi – основное время, мин;

tштi – норма штучного времени на операцию, мин.

Средний коэффициент использования оборудования по основному времени определяется по формуле:

Результаты расчетов потребного оборудования на поточной линии сводятся в таблицу 1.

Таблица 1

Оборудование на поточной линии по обработке детали.

| № опер. |

Наименова-ние операции |

Модель станка | Время, мин. | Такт, τ мин. | Количество оборудования, шт. | Коэффициент загрузки оборудования | Коэффициент использования оборудования по осн. времени | ||||

| tшт | tосн | Сpi | Спрi | Кзагрi | Кзагр ср | Кзоi | Косн ср | ||||

| 1. | Револьверная | Револьверный 1П365 | 5,1 | 3,27 | 0,93 | 5,48 | 6 | 0,91 | 0,84 | 0,64 | 0,59 |

| 2. | Токарная | Токарно-винторезный 1К62 | 2,64 | 1,74 | 2,84 | 3 | 0,95 | 0,66 | |||

| 3. | Револьверная | Револьверный 1П365 | 7,3 | 5,2 | 7,85 | 8 | 0,98 | 0,71 | |||

| 4. | Расточная | Алмазно-расточной 278Н | 2,0 | 0,96 | 2,15 | 3 | 0,72 | 0,48 | |||

| 5. | Фрезерная | Горизонтально-фрезерный 6Р-821 | 2,32 | 1,84 | 2,5 | 3 | 0,83 | 0,79 | |||

| 6. | Токарная | Токарно-винторезный 1К62 | 3,82 | 2,08 | 4,11 | 5 | 0,82 | 0,55 | |||

| 7. | Сверлильная | Вертикально-сверлильный 2Н 135Б | 2,4 | 1,68 | 2,58 | 3 | 0,86 | 0,7 | |||

| 8. | Сверлильная | Вертикально-сверлильный 2Н 135Б | 1,04 | 0,54 | 1,12 | 2 | 0,56 | 0,52 | |||

| 9. | Расточная | Горизонтально-расточной 26201 | 1,31 | 1,03 | 1,41 | 2 | 0,71 | 0,79 | |||

| 10. | Слесарная | Верстак | 1,9 | 0 | 2,04 | 3 | 0,68 | - | |||

| 11. | Токарная | Токарно-винторезный 1К62 | 1,55 | 0,93 | 1,67 | 2 | 0,84 | 0,6 | |||

| 12. | Контрольная | Стол | 1,5 | 0 | 1,61 | 2 | 0,81 | - | |||

| Итого: | 32,88 | 19,27 | 35,36 | 42 | |||||||

Сводная ведомость оборудования поточной линии с характеристикой каждого станка представляется в таблице 2.

Таблица 2

Сводная ведомость оборудования поточной линии.

| № опер. | Наименование операции | Модель станка |

Габаритные размеры, м |

Кол-во, шт. |

Мощность, кВт |

Рем. сложность оборудования, р.е. |

Балансовая стоимость, руб. |

|||

| ед. | общ. | ед. | общ. | ед. | общ. | |||||

| 1. | Револьверная | Револьверный 1П365 | 5×1,56 | 6 | 13 | 78 | 23 | 138 | 147 300 | 883 800 |

| 2. | Токарная | Токарно-винторезный 1К62 | 2,81×1,16 | 3 | 10 | 30 | 11 | 33 | 125 910 | 377 730 |

| 3. | Револьверная | Револьверный 1П365 | 5×1,56 | 8 | 13 | 104 | 23 | 184 | 147 300 | 1 178 400 |

| 4. | Расточная | Алмазно-расточной 278Н | 1,18×1,2 | 3 | 1,7 | 5,1 | 12 | 36 | 47 700 | 143 100 |

| 5. | Фрезерная | Горизонтально-фрезерный 6Р-821 | 2,3×1,95 | 3 | 7,5 | 22,5 | 12 | 36 | 98 310 | 294 930 |

| 6. | Токарная | Токарно-винторезный 1К62 | 2,81×1,16 | 5 | 10 | 50 | 11 | 55 | 125 910 | 629 550 |

| 7. | Сверлильная | Вертикально-сверлильный 2Н 135Б | 2,93×0,89 | 3 | 4 | 12 | 8 | 24 | 134 550 | 403 650 |

| 8. | Сверлильная | Вертикально-сверлильный 2Н 135Б | 2,93×0,89 | 2 | 4 | 8 | 8 | 16 | 134 550 | 269 100 |

| 9. | Расточная | Горизонтально-расточной 26201 | 9,3×3,6 | 2 | 8,3 | 16,6 | 18 | 36 | 680 670 | 1 361 340 |

| 10. | Слесарная | Верстак | 1,05×2,05 | 3 | – | – | – | – | 29 250 | 87 750 |

| 11. | Токарная | Токарно-винторезный 1К62 | 2,81×1,16 | 2 | 10 | 20 | 11 | 22 | 125 910 | 251 820 |

| 12. | Контрольная | Стол | 1,05×2,05 | 2 | – | – | – | – | 29 250 | 58 500 |

| Итого: | 42 | 346,2 | 580 | 5 939 670 | ||||||

4.Определение численности промышленно-производственного персонала

Промышленно-производственный персонал участка включает основных рабочих, вспомогательных рабочих, руководителей, специалистов.

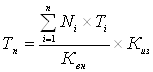

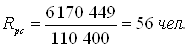

Численность основных рабочих-сдельщиков определяется по формуле:

;

;  ,

,

где Ррс – численность основных производственных рабочих (списочная);

Tn – время, необходимое для выполнения производственной программы, час;

Fпол – полезный эффективный фонд рабочего времени одного рабочего (1840 час);

Ni – число изделий i-го вида по годовой производственной программе;

Ti – трудоемкость изготовления изделия i-го вида;

Квн – коэффициент выполнения норм, Квн = 1,1;

Киз – коэффициент, учитывающий изменение остатков незавершенного

производства, Киз = 1,03.

Fпол = 1840 × 60 = 110 400 мин.

Численность вспомогательных рабочих определяется по нормам обслуживания рабочих мест (40 % от численности основных рабочих):

Rвсп. = 56 × 40% = 22 чел.

Численность руководителей (10% от основных):

Rрук. = 56 × 10% = 6 чел.

Численность специалистов (10% от основных):

Rспец. = 56 × 10% = 6 чел.

Численность рабочих-повременщиков и вспомогательных рабочих заносится в таблицу 3.

Таблица 3

Численность вспомогательных рабочих.

| Должность и профессия | Разряд | Числен-ность, чел. |

| Наладчики оборудования. | 5 | 3 |

| Слесари по текущему ремонту и обслуживанию оборудования. | 3 | 3 |

| Слесари по ремонту технологической оснастки. | 3 | 3 |

| Кладовщики материальных и промежуточных кладовых. | 2 | 2 |

| Электромонтеры. | 3 | 2 |

| Комплектовщики. | 3 | 2 |

| Контролеры. | 3 | 4 |

| Подсобные и транспортные рабочие. | 2 | 3 |

| Итого: | 22 | |

Общая численность промышленно-производственного персонала заносится в таблицу 4.

Таблица 4

Сводная численность промышленно-производственного персонала.

| Категории работающих | Численность, чел. |

| Основные рабочие | 56 |

| Вспомогательные рабочие | 22 |

| Итого рабочих: | 78 |

| Руководители | 6 |

| Специалисты | 6 |

| Общая численность персонала участка: | 90 |

5.Организация многостаночной работы

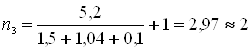

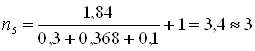

Возможность многостаночной работы определяется наличием машинно-автоматического времени в составе нормы времени. Нормативное количество станков, которое может обслужить один рабочий – норма обслуживания, определяется по формуле:

![]() ,

,

где tма – время машинно-автоматической работы станка, мин;

tзан – время занятости рабочего;

![]()

где tвсп.н. – вспомогательное неперекрываемое время, мин;

tа.н. – время активного наблюдения (принимается в размере 20% tма);

tпер – время перехода рабочего от станка к станку (при средней скорости продвижения 6 км в час принимаем 0,1 мин).

Расчетное количество станков округляется до ближайшего меньшего числа.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

чел.

6.Разработка графика-регламента

Период обслуживания Ro = 4 часа = 240 мин. На графике-регламенте указывается многостаночное обслуживание и совмещение операций. Максимальное количество станков, которое может обслуживать один рабочий-многостаночник, определяется нормой обслуживания. Совмещение операций определяется коэффициентом загрузки и целесообразностью совмещения.

График-регламент работы линии (проектируемый вариант).

| № опер. | tшт | Сpi | Спрi | № раб. места | № рабо-чего |

График-регламент загрузки оборудования 240

|

| 1. | 5,1 | 5,48 | 6 |

1 2 3 4 5 6 |

1 1 2 2 3 3 |

|

| 2. | 2,64 | 2,84 | 3 |

7 8 9 |

4 4 5 |

|

| 3. | 7,3 | 7,85 | 8 |

10 11 12 13 14 15 16 17 |

6 6 7 7 8 8 9 9 |

|

| 4. | 2,0 | 2,15 | 3 |

18 19 20 |

10 11 9 |

|

| 5. | 2,32 | 2,49 | 3 |

21 22 23 |

12 12 12 |

|

| 6. | 3,82 | 4,11 | 5 |

24 25 26 27 28 |

13 13 14 14 15 |

|

| 7. | 2,4 | 2,58 | 3 |

29 30 31 |

16 16 17 |

|

| 8. | 1,04 | 1,12 | 2 |

32 33 |

18 5 |

|

| 9. | 1,31 | 1,41 | 2 |

34 35 |

19 17 |

|

| 10. | 1,9 | 2,04 | 3 |

36 37 38 |

20 21 5 |

|

| 11. | 1,55 | 1,67 | 2 |

39 40 |

22 22 |

|

| 12. | 1,5 | 1,61 | 2 |

41 42 |

23 24 |

Списочная численность основных рабочих (Rсписоч.) определяется по графику-регламенту по формуле:

![]() ,

,

где Rяв. – явочная численность основных рабочих на участие в 2-х сменах, определяемая по рабочим местам;

1,12 – коэффициент перевода явочного числа в списочное.

![]()

Таблица 4.1

Сводная численность промышленно-производственного персонала (проектная).

| Категории работающих | Численность, чел. |

| Основные рабочие | 49 |

| Вспомогательные рабочие | 22 |

| Итого рабочих: | 71 |

| Руководители | 6 |

| Специалисты | 6 |

| Общая численность персонала участка: | 83 |

7.Определение заделов на линии

На поточной линии определяются технологический, транспортный, страховой и общий заделы.

К технологическим (Zтех) относятся заделы на рабочих местах:

![]() ,

,

где m – число деталей, подлежащих одновременной обработке в соответствии с технологическим процессом.

![]() шт.

шт.

Размер транспортного задела устанавливается в соответствии с выбранным методом транспортировки деталей и размером транспортной партии.

Размер транспортной партии определяется по формуле:

![]() ,

,

где Rо – период комплектования заделов или период обслуживания, мин.;

τ – такт поточной линии.

Величина страхового задела принимается в размере 5-10% от сменного задания: сменное задание (Псм) определяется по формуле:

![]() ,

,

где Тсм – время смены, мин.

![]()

Оборотный задел – количество заготовок, находящихся на рабочих местах в ожидании процесса обработки вследствие разной производительности на смежных операциях, постоянно изменяется. Следует рассчитать оборотные заделы между парами смежных операций и построить график их изменения по форме, представленной в таблице 5. Расчет оборотных заделов (Zоб) ведется по формуле:

,

,

где Тп – период времени, в течение которого смежные операции находятся в неизменных условиях по производительности, мин;

Сi, Сi+1 – количество единиц оборудования, работающих на смежных операциях в течении периода времени Тп;

tштi, tштi+1 – нормы времени на смежных операциях, мин.

Значение Zоб может быть положительным или отрицательным. Положительное значение свидетельствует об увеличении задела, отрицательное – об уменьшении.

Оборотные заделы:

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

8.Расчет потребной производственной площади

Размер производственной площади может быть определен методами укрупненного или детального проектирования. При укрупненном проектировании размер производственной площадки определяется по средней удельной площади, приходящейся на один станок. В величину средней удельной площади входит площадь, занятая оборудованием и идущая на проезды и проходы на участке. Исходя из норм удельной площади и количества станков на линии или участке, можно определить размер производственной площади (F).

![]() ,

,

где Спрi – количество станков i-ой группы, шт.;

fi – удельная площадь на один станок i-ой группы, м2/шт., fi = 20м2.

F = 42 × 20 = 840 м2.

Экономическая часть

1.Определение уровня производительности труда

Уровень производительности труда (П) определяется на одного рабочего и одного работающего по формуле:

,

,

где Nвып – годовой выпуск изделий, шт;

Rсп – списочное число рабочих, работающих, чел.

![]() шт./чел.

шт./чел. ![]() шт./чел.

шт./чел.

![]() шт./чел.

шт./чел. ![]() шт./чел.

шт./чел.

![]() шт./чел.

шт./чел. ![]() шт./чел.

шт./чел.

Рост производительности труда определяется по формуле:

,

,

где Ппр – производительность труда в проектном варианте;

Пбаз – производительность труда в базовом варианте.

![]()

![]()

![]()

2.Планирование фонда заработной платы

Тарифный фонд заработной платы рабочих-сдельщиков определяется по формуле:

![]() ,

,

где Рсдi – сдельная расценка на изготовление единицы изделия, руб./шт.

Сдельная расценка по каждой операции определяется по формуле:

![]() ,

,

где tштi – норма штучного времени, мин;

Тсд – часовая тарифная ставка соответствующего разряда;

Nвып – годовая программа выпускаемых изделий, шт.;

n – количество наименований деталей, обрабатываемых на участке.

Определяем базовый фонд заработной платы.

Тсд. = 20 руб./час

![]() руб.

руб.

![]()

При многостаночном обслуживании сдельная расценка корректируется на коэффициент многостаночности, приведённый в таблице 5.

Таблица 5.

Коэффициент многостаночности.

| Количество обслуживаемых станков | Коэффициент многостаночности |

| 1 | 1 |

| 2 | 0,65 |

| 3 | 0,48 |

| 4 | 0,39 |

| 5 и более | 0,25 |

макс

Определяем проектируемый фонд заработной платы:

Зпр.1 = 5,1 × 20 / 60 × 0,65 × 210 000 × 5,48 / 5,48 = 357 000 руб.

Зпр.2 = 2,64 × 20 / 60 × 0,65 × 210 000 × 2 / 2,84 = 84 592 руб.

Зпр.2 = 2,64 × 20 / 60 × 1 × 210 000 × 0,84 / 2,84 = 54 659 руб.

Зпр.3 = 7,3 × 20 / 60 × 0,65 × 210 000 × 7,85 / 7,85 = 332 150 руб.

Зпр.4 = 2,0 × 20 / 60 × 1 × 210 000 × 2,15 / 2,15 = 140 000 руб.

Зпр.5 = 2,32 × 20 / 60 × 0,48 × 210 000 × 2,5 / 2,5 = 77 952 руб.

Зпр.6 = 3,82 × 20 / 60 × 0,65 × 210 000 × 4 / 4,11 = 169 158 руб.

Зпр.6 = 3,82 × 20 / 60 × 1 × 210 000 × 0,11 / 4,11 = 7 157 руб.

Зпр.7 = 2,4 × 20 / 60 × 0,65 × 210 000 × 2 / 2,58 = 84 651 руб.

Зпр.7 = 2,4 × 20 / 60 × 1 × 210 000 × 0,58 / 2,58 = 37 768 руб.

Зпр.8 = 1,04 × 20 / 60 × 1 × 210 000 × 1,12 / 1,12 = 72 800 руб.

Зпр.9 = 1,31 × 20 / 60 × 1 × 210 000 × 1,42 / 1,42 = 91 700 руб.

Зпр.10 = 1,9 × 20 / 60 × 1 × 210 000 × 2,04 / 2,04 = 133 000 руб.

Зпр.11 = 1,55 × 20 / 60 × 0,65 × 210 000 × 1,67 / 1,67 = 70 525 руб.

Зпр.общ. = 1 713 112 руб.

Тарифный фонд заработной платы рабочих-повременщиков определяется по формуле:

![]() ,

,

где Тпов. – часовая тарифная ставка соответствующего разряда, руб/час;

Ri – численность рабочих соответствующей категории, чел.;

Fпол. – годовой эффективный фонд работы рабочего (1840 часов).

Тарифный фонд с доплатами составляет основной фонд заработной платы. В доплаты входят премии по сдельно-премиальной или повременно-премиальной системам оплаты труда; премии, выдаваемые по распоряжению мастера, доплаты не освобожденным бригадирам; за обучение учеников; доплаты за работу в ночное время; доплата за многостаночное обслуживание.

Размер доплат можно принять в размере 20-40% от тарифного фонда.

Дополнительная заработная плата рассчитывается на основании трудового законодательства. В дополнительную заработную плату входят доплаты подросткам за сокращённый рабочий день, оплата перерывов в работе кормящих матерей, оплата отпусков.

Дополнительную заработную плату можно принять в размере 18-20% от основной. Для определения фонда заработной платы руководителей и специалистов используется месячный оклад этих категорий и их численность. Результаты расчётов сводятся в таблицу 6.

Руководители – 10 000 руб./мес.;

Специалисты – 5 000 руб./мес.;

Кладовщики, комплектовщики – 2 000 руб./мес.;

Электромонтеры – 2500 руб./мес.;

Контролеры – 13,6 руб./час.;

Другие вспомогательные рабочие – 12,8 руб./час.

Зрук. = 10 000 × 6 × 12 = 720 000 руб.

Зспец. = 5 000 × 6 × 12 = 360 000 руб.

Зпов. = 2000×4×12 + 2500×2×12 + 13,6×4×1840 + 12,8×12×1840 = 538 720 руб.

Доплаты:

Основные рабочие баз. = 2 196 600 × 0,2 = 439 320 руб.

Основные рабочие пр. = 1 713 112 × 0,4 = 685 245 руб.

Вспомогательные рабочие баз. = 538 720 × 0,3 = 161 616 руб.

Вспомогательные рабочие пр. = 538 720 × 0,3 = 161 616 руб.

Дополнительная заработная плата:

Основные рабочие баз. = (2 196 600 + 439 320) × 0,2 = 527 184 руб.

Основные рабочие пр. = (1 713 112 + 685 245) × 0,2 = 479 671 руб.

Вспомогательные рабочие баз. = (538 720 + 161 616) × 0,2 = 140 067 руб.

Вспомогательные рабочие пр. = (538 720 + 161 616) × 0,2 = 140 067 руб.

Таблица 6

Годовой фонд заработной платы работающих на участке (базовый и проектируемый вариант)

| Категории работающих | Числен-ность |

Основной фонд заработной платы |

Дополнительная з/плата | Итого | ||||||

|

Базовый вариант |

Проектируемый вариант | Тарифный фонд | Доплаты |

Базовый вариант |

Проектируемый вариант |

Базовый вариант |

Проектируемый вариант | |||

| Базовый вариант | Проектируемый вариант | Базовый вариант | Проектируемый вариант | |||||||

| Основные рабочие | 56 | 49 | 2196600 | 1713112 | 439320 | 685245 | 527184 | 479671 | 3163104 | 2878028 |

| Вспомогатель-ные рабочие | 22 | 22 | 538720 | 538720 | 161616 | 161616 | 140067 | 140067 | 840403 | 840403 |

| Итого: | 78 | 71 | 2735320 | 2251832 | 600936 | 846861 | 667251 | 619739 | 4003507 | 3718431 |

| Руководители | 6 | 6 | 720000 | 720000 | – | – | – | – | 720000 | 720000 |

| Специалисты | 6 | 6 | 360000 | 360000 | – | – | – | – | 360000 | 360000 |

| Всего: | 90 | 83 | 3815320 | 3331832 | 600936 | 846861 | 667251 | 619739 | 5083507 | 4798431 |

Среднемесячная заработная плата (Зср.м.) рассчитывается по формуле:

![]() ,

,

где Зг – годовой фонд заработной платы, руб.;

R – численность, чел.

Среднемесячная заработная плата определяется по базовому и проектируемому вариантам по категориям работающих.

Среднемесячная заработная плата основных рабочих:

![]() руб.

руб.

![]() руб.

руб.

Среднемесячная заработная плата вспомогательных рабочих:

![]() руб.

руб.

Среднемесячная заработная плата руководителей:

![]() руб.

руб.

Среднемесячная заработная плата специалистов:

![]() руб.

руб.

Среднемесячная заработная плата по всем работающим:

![]() руб.

руб.

![]() руб.

руб.

3.Расчет величины капитальных вложений

Капитальные вложения при проектировании участков и цехов охватывают вложения в основные фонды. Капитальные вложения в основные фонды определяются прямым или косвенным путем по видам, составляющим структуру основных фондов.

Таблица 7

Капитальные вложения в основные фонды.

| Элементы |

Базовый вариант |

Проектируемый вариант |

| 1. Здания и сооружения. | 609 000 | 609 000 |

| 2. Передаточные устройства. | 237 587 | 237 587 |

| 3. Машины и оборудование. | 5 939 670 | 5 939 670 |

| 4. Транспортные средства. | 196 009 | 196 009 |

| 5. Инструмент и приспособления. | 593 967 | 593 967 |

| 6. Производственный инвентарь. | 237 587 | 237 587 |

| 7. Хозяйственный инвентарь. | 7 650 | 7 125 |

|

Итого капитальные вложения в основные фонды: |

7 821 470 | 7 820 945 |

Капитальные вложения в здания определяются исходя из стоимости 1м2 здания.

Стоимость 1м2 площади механического цеха составляет 725 руб.

Здания и сооружения = 725 × 840 = 609 000 руб.

Стоимость передаточных устройств можно принять в размере 4% от стоимости машин и оборудования.

Стоимость передаточных устройств = 5 939 670 × 0,04 = 237 587 руб.

Стоимость машин и оборудования определяется по балансовой стоимости технологического оборудования и принятого его количества. Стоимость машин и оборудования = 5 939 670 руб.

Стоимость вспомогательного оборудования, обслуживающего участок, можно принять в размере 10% от балансовой стоимости технологического оборудования.

Стоимость вспомогательного оборудования = 5 939 670 × 0,1 = 593 967 руб.

Стоимость транспортных средств можно принять в размере 3-4% от стоимости машин, основного и вспомогательного оборудования.

Стоимость транспортных средств = (5 939 670 + 593 967)× 0,03 = 196 009 руб.

Капитальные вложения в инструмент и приспособления составляют 10% стоимости машин и оборудования.

Капитальные вложения в инструмент и приспособления = 5 939 670 × 0,1 = 593 967 руб.

Капитальные вложения в производственный инвентарь составляют 4% от стоимости основного оборудования.

Капитальные вложения в производственный инвентарь = 5 939 670 × 0,04 = 237 587 руб.

Вложения в хозяйственный инвентарь составляют 75 руб. на одного рабочего (основного и вспомогательного) и 150 руб. на одного специалиста и руководителя.

Вложения в хозяйственный инвентарь баз. = (22 + 56) × 75 + (6 + 6) × 150 = 7650 руб.

Вложения в хозяйственный инвентарь проект. = (22 + 49) × 75 + (6 + 6) × 150 = 7 125 руб.

4.Определение общепроизводственных расходов

Общепроизводственные расходы – это расходы, которые могут быть отнесены к определённому цеху или участку, но не могут быть прямо отнесены на себестоимость отдельных видов продукции.

Общепроизводственные расходы подразделяются на расходы, связанные с содержанием и эксплуатацией оборудования и общецеховые расходы.

Общепроизводственные расходы подразделяются по статьям и элементам затрат.

Таблица 8

Расходы по содержанию и эксплуатации оборудования.

| № | Наименование и содержание статей | Затраты, руб. | |

| Базовый вариант | Проектируемый вариант | ||

| 1. | Амортизация оборудования и транспортных средств. | 523 429 | 523 381 |

| 2. | Эксплуатация оборудования (кроме расходов на текущий ремонт) | 2 029 470 | 2 029 470 |

| 3. | Текущий ремонт оборудования и транспортных средств. | 584 548 | 584 548 |

| 4. | Внутризаводское перемещение грузов. | 3 920 | 3 920 |

| 5. | Износ малоценных и быстроизнашивающихся инструментов и приспособлений. | 40 | 40 |

| 6. | Прочие расходы. | 157 070 | 157 068 |

| Итого расходов: | 3 298 477 | 3 298 427 | |

Расходы по содержанию и эксплуатации оборудования рассчитываются в следующем порядке:

Статья 1. Амортизация оборудования и транспортных средств.

Сумма амортизационных отчислений (Ао) рассчитывается по каждому виду технологического, вспомогательного, энергетического, подъемно-транспортного оборудования, дорогостоящих инструментов и приспособлений по формуле:

![]() ,

,

где Коб – стоимость оборудования или транспортных средств, руб.;

На – норма амортизационных отчислений, %.

Таблица 9

Расчет амортизационных отчислений.

| Группа основных фондов |

Стоимость основных фондов, руб. |

Норма амортиза-ционных отчисле-ний, % |

Амортизационные отчисления, руб. |

||

|

Оборудование (осн., вспом., передат.устр-ва) |

6 771 224 | 6,7 | 453 672 | ||

| Транспортное оборудование | 196 009 | 13,9 | 27 245 | ||

| Инструменты и приспособления | 593 967 | 3,4 | 20 195 | ||

| Производственно-хозяйственный инвентарь |

базовый 245 237 |

проекти-руемый 244 712 |

9,1 |

базовый 22 317 |

проекти-руемый 22 269 |

| Итого: | 7 806 437 | 7 805 912 | 523 429 | 523 381 | |

Статья 2. Эксплуатация оборудования (кроме расходов на текущий ремонт).

В расходы по эксплуатации оборудования включаются: заработная плата рабочих (основная и дополнительная с начислениями на соц.страх), обслуживающих оборудование (слесарей, наладчиков, электромонтеров), стоимость вспомогательных материалов, необходимых для производственных целей и ухода за оборудованием, стоимость потребленной энергии на приведение в движение станков (электроэнергии, пара, сжатого воздуха, воды).

2.1. Затраты на вспомогательные материалы (эмульсия, машинное масло) упрощено можно принять 3 247,3 руб. на один станок в год:

Затраты на вспомогательные материалы = 3 247,3 × 42 = 136 387 руб.

2.2. Затраты на заработную плату рабочих, обслуживающих оборудование, определяются по результатам расчета фонда заработной платы вспомогательных рабочих и вносятся в таблицу 10.

Таблица 10

Фонд заработной платы рабочих, обслуживающих оборудование.

| Группы рабочих | Кол-во | Разряд | Часовая тарифная ставка, руб. | Фонд основной з/платы, руб. | Дополни-тельная з/плата, руб. | Общий фонд з/платы, руб. | Отчисле-ния на соц.страх., руб. |

| Наладчики | 3 | 5 | 12,8 | 91 853 | 18 371 | 110 224 | 28 658 |

| Электро-монтеры | 2 | 3 | 2 500 | 78 000 | 15 600 | 93 600 | 24 226 |

| Итого: | 169 853 | 33 971 | 203 824 | 52 994 | |||

2.3. Затраты на электроэнергию силовую (Сэ) определяются исходя из установленной мощности оборудования по формуле:

,

,

где Nуст – установленная мощность всего оборудования, кВт;

Fд – действительный годовой фонд времени работы оборудования, час;

Кз – коэффициент загрузки, = 0,85;

Км – коэффициент, учитывающий использование двигателей по мощности, = 0,7;

Кпс – коэффициент, учитывающий потери в сети, = 1,05;

η – КПД электродвигателя (0,7-0,85);

Цэ – цена 1кВтч электроэнергии, = 1,44.

руб.

руб.

2.4. Затраты на воду для производственных нужд (для приготовления охлаждающих смесей, промывку деталей, охлаждение агрегатов).

Расходы воды можно принять 15-18 м3 в год на один станок. Средняя стоимость 1м3 технической воды составляет 1,125 руб.

Затраты на воду = 1,125 × 15 × 42 = 709 руб.

2.5. Затраты на сжатый воздух (Св) (сжатый воздух расходуется на обдувку станков и прессов, для удаления деталей и стружки, обдувку после мойки, в пневматических зажимах и инструментах). Определяется по формуле:

![]() ,

,

где в – норма расхода сжатого воздуха для работы оборудования в м3/час (в

среднем 1,1м3/час для зажимов и удаления стружки на 1 станок, 1 м3/час для обдувки деталей после мойки на 1 установленное сопло);

Fд – действительный фонд времени оборудования, час;

Кп – коэффициент потерь сжатого воздуха в трубопроводе, Кп = 1,05;

Цв – цена 1м3 сжатого воздуха 0,049 руб.

Св = (42 – 5) × 2,1 × 3 643,2 × 1,05 × 0,049 = 14 564 руб.

Статья 3. Текущий ремонт оборудования и транспортных средств.

Затраты на текущий ремонт оборудования включают в себя затраты на заработную плату (основную, дополнительную, отчисления) рабочих, занятых ремонтом оборудования (слесарей и станочников по ремонту оборудования), определяемую по результатам расчета фонда заработной платы вспомогательных рабочих, и прочих затрат, связанных с ремонтом.

Укрупнено прочие затраты можно принять в размере 3-6% от стоимости оборудования и транспортных средств.

Таблица 11

Фонд заработной платы рабочих, занятых ремонтом оборудования.

| Группы рабочих | Кол-во | Разряд | Часовая тарифная ставка, руб. | Фонд основной з/платы, руб. | Дополни-тельная з/плата, руб. | Общий фонд з/платы, руб. | Отчисле-ния на соц.страх., руб. |

| Слесари по текущему ремонту | 3 | 3 | 12,8 | 91 853 | 18 371 | 110 224 | 28 658 |

| Слесари по ремонту технологи-ческой оснастки | 3 | 3 | 12,8 | 91 853 | 18 371 | 110 224 | 28 658 |

| Итого: | 183 706 | 36 742 | 220 448 | 57 316 | |||

Прочие затраты = (5 939 670 + 196 009) × 0,05 = 306 784 руб.

Статья 4. Внутризаводское перемещение грузов.

Расходы на внутризаводское перемещение грузов включают в себя заработную плату рабочих, занятых перемещением грузов и затраты на вспомогательные материалы для эксплуатации цехового транспорта (2% стоимости транспорта).

Затраты на вспомогательные материалы = 196 009 × 0,02 = 3 920 руб.

Статья 5. Износ малоценных и быстроизнашивающихся инструментов и приспособлений.

Определяется по нормам расходов на один станок. Укрупненно можно принять 0,9493 руб. в год на 1 станок.

Износ = 0,9493 × 42 = 40 руб.

Статья 6. Прочие расходы.

Определяются по нормам, действующим на предприятии или примерно 3-5% от суммы затрат всех предыдущих статей.

Прочие расходы баз. = (523 429 + 2 029 470 + 584 548 + 3 920 + 40) × 0,05 = 157 070 руб.

Прочие расходы проект. = (523 381 + 2 029 470 + 584 548 + 3 920 + 40) × 0,05 = 157 068 руб.

По этой форме следует рассчитать элементы затрат по проектному участку или поточной линии.

Таблица 12

Цеховые расходы.

| № | Наименование и содержание статей | Затраты, руб. | |

| Базовый вариант | Проектируемый вариант | ||

| 1. | Содержание общецехового персонала. | 1 885 129 | 1 885 129 |

| 2. | Амортизация зданий, сооружений, инвентаря. | 10 251 | 10 245 |

| 3. | Содержание зданий, сооружений, инвентаря. | 114 243 | 114 115 |

| 4. | Текущий ремонт зданий, сооружений, инвентаря. | 32 984 | 32 953 |

| 5. | Испытания, опыты и исследования, рационализация и изобретательство. | 1 800 | 1 660 |

| 6. | Охрана труда. | 101 670 | 95 969 |

| 7. | Износ малоценного и быстроизнашивающегося инвентаря. | 18 108 | 16 700 |

| 8. | Прочие расходы. | 43 284 | 43 135 |

| Итого расходов: | 2 207 469 | 2 199 906 | |

Цеховые расходы по статьям рассчитываются следующим образом.

Статья 1. Содержание общецехового персонала.

В состав затрат по содержанию общецехового персонала входит основная и дополнительная заработная плата аппарата управления цеха, мастеров производственного участков, прочего цехового персонала, не относящегося к аппарату управления вместе с начислениями на заработную плату.

Расчет затрат производится на основании штатного расписания и должностных окладов и сводится в таблицу 13.

Таблица 13

Фонд заработной платы общецехового персонала.

|

персонала |

Коли-чество | Должно-стной оклад | Фонд основной з/платы, руб. | Дополни-тельная з/плата, руб. | Общий фонд з/платы, руб. | Отчисле-ния на соц.страх., руб. |

| Руководители. | 6 | 10 000 | 720 000 | – | 720 000 | 187 200 |

| Специалисты. | 6 | 5 000 | 360 000 | – | 360 000 | 93 600 |

| Кладовщики материальных и промежуточных кладовых. | 2 | 2 000 | 62 400 | 12 480 | 74 880 | 19 469 |

| Комплектовщики. | 2 | 2 000 | 62 400 | 12 480 | 74 880 | 19 469 |

| Контролеры. | 4 | 13,6 | 130 125 | 26 025 | 156 150 | 40 599 |

| Подсобные и транспортные рабочие. | 3 | 12,8 | 91 853 | 18 371 | 110 224 | 28 658 |

| Итого: | 1 426 778 | 69 356 | 1 496 134 | 388 995 |

Статья 2. Амортизация зданий, сооружений и инвентаря.

Затраты рассчитываются по формуле, аналогичной приведенной для расчета амортизации оборудования. Нормы амортизации по зданиям можно принимать равными 1,2% к балансовой стоимости зданий, сооружений, инвентаря.

![]() ,

,

где Коб. – стоимость оборудования или транспортных средств, руб.;

На – норма амортизационных отчислений, %.

Ао баз. = (609 000 + 237 587 + 7 650) × 1,2 / 100 = 10 251 руб.

Ао проект. = (609 000 + 237 587 + 7 125) × 1,2 / 100 = 10 245 руб.

Статья 3. Содержание зданий, сооружений, инвентаря.

Эта статья включает в себя затраты на материалы, электроэнергию осветительную, пар и воду, канализацию, заработную плату вспомогательных рабочих, услуги.

Затраты на электроэнергию, пар, воду для бытовых нужд определяются прямым путем, исходя из площади и кубатуры помещений проектируемого объекта и норм затрат на единицу площади или объема. Нормы расхода каждого вида энергии принимаются по следующим формулам:

Затраты на электроэнергию для освещения (Сэо):

![]() ,

,

где Q – годовая потребность в электроэнергии, кВт.ч.;

Цэ – стоимость 1кВт.ч электроэнергии 1,44 руб.

Годовой расход электроэнергии можно определить по формуле:

![]() ,

,

где Wy – удельный расход электроэнергии на освещение (15 вт/ч на 1м2);

То – продолжительность осветительного периода. При двусменной работе предприятия можно принять – 2400 часов.

Sв – внутренняя площадь участка, м2;

Кд – коэффициент, учитывающий дежурное освещение (1,05).

Q = 15 × 2400 × 840 × 1,05 / 1 000 = 31 752 кВт.ч.

Сэо = 31 752 × 1,44 = 45 723 руб.

Затраты на пар, потребляемый за год для отопления и вентиляции (Спар) составляют:

![]() ,

,

где Qп – годовая потребность в паре, т;

Цпар – стоимость 1 т пара, руб.

Ориентировочно стоимость пара можно принять 60,303 руб./т.

Годовая потребность в паре (Qп) определяется по формуле:

![]() ,

,

где Нп – удельный расход тепла в ккал/час на 1м3 здания в помещениях без искусственной вентиляции (15 ккал/час);

Тот – число часов отопительного сезона (для средней полосы 4320 часов); Vв – внутренний объем здания, м3;

I – теплота испарения (540 ккал/кг).

т.

т.

Спар = 806 × 60,303 = 48 604 руб.

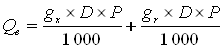

Затраты на воду (Своды) определяются по формуле:

![]() ,

,

где Qв – годовая потребность в воде, м3;

Цв – стоимость 1м3 воды, руб.

Ориентировочная стоимость 1м3 воды – 1,125 руб.

Годовая потребность в воде для бытовых нужд (Qв) рассчитывается:

,

,

где gx – норма расхода воды для хозяйственно-санитарных нужд – 25 литров на одного работающего в день;

gг – норма расхода воды для душевых – 40 литров на одного работающего в день;

D – количество рабочих дней в году. Можно принять 250 рабочих дней.

Р – общее количество работающих, чел.

м3

м3

м3

м3

Св баз. = 1 463 × 1,125 = 1 646 руб.

Св проект. = 1 349 × 1,125 = 1 518 руб.

Затраты на материалы и прочие расходы – 3% от стоимости зданий.

Прочие расходы = 609 000 × 0,03 = 18 270 руб.

Статья 4. Текущий ремонт зданий, сооружений, инвентаря.

Затраты по этой статье можно принять равными 3-4% от балансовой стоимости той части здания, которую занимает проектируемый участок, 6% от затрат на приобретение инвентаря.

Затраты баз. = 609 000 × 0,03 + (237 587 + 7 650) × 0,06 = 32 984 руб.

Затраты проект. = 609 000 × 0,03 + (237 587 + 7 125) × 0,06 = 32 953 руб.

Статья 5. Испытания, опыты, исследования, рационализация и изобретательство.

Эти затраты можно принять ориентировочно в размере 15-30 руб. на одного работающего в год.

Затраты баз. = 90 × 20 = 1 800 руб.

Затраты проект. = 83 × 20 = 1 660 руб.

Статья 6. Охрана труда.

Эти затраты можно принять ориентировочно в размере 2% от основной и дополнительной заработной платы работающих в цехе.

Затраты баз. = 5 083 507 × 0,02 = 101 670 руб.

Затраты проект. = 4 798 431 × 0,02 = 95 969 руб.

Статья 7. Износ малоценного и быстроизнашивающегося инвентаря.

Ориентировочно 201,2 руб. на одного работающего в год.

Затраты баз. = 90 × 201,2 = 18 108 руб.

Затраты проект. = 83 × 201,2 = 16 700 руб.

Статья 8. Прочие расходы.

Затраты по этой статье составляют 2-3% от цеховых расходов.

Прочие расходы баз. = (1 885 129 + 10 251 + 114 243 + 32 984 + 1 800 + 101 670 + 18 108) × 0,02 = 43 284 руб.

Прочие расходы проект. = (1 885 129 + 10 245 + 114 115 + 32 953 + 1 660 + 95 969 + 16 700) × 0,02 = 43 135 руб.

После расчёта суммы расходов на содержание и эксплуатацию оборудования и цеховых расходов следует определить их процентное отношение к основной заработной плате основных рабочих.

Таблица 14

Основная зарплата основных рабочих |

Расходы на содержание и эксплуатацию оборудования. Базовый вариант 3 298 477 Проектируемый вар. 3 298 427 |

Цеховые расходы. Базовый вариант 2 207 469 Проектируемый вар. 2 199 906 |

|

Базовый вариант 2 635 920 |

1,25 | 0,84 |

|

Проектируемый вариант 2 398 357 |

1,38 | 0,92 |

Смета общепроизводственных расходов составляется по элементам в форме таблицы 15.

Таблица 15.

Смета общепроизводственных расходов.

|

Смета общепроизводственных расходов |

Сумма | |

| Базовый вариант | Проектируемый вариант | |

| 1. Амортизация. | 533 680 | 533 626 |

| 2. Материалы. | 136 387 | 136 387 |

| 3. Энергоресурсы. | 1 732 238 | 1 732 110 |

| 4. Заработная плата. | 1 920 403 | 1 920 403 |

| 5. Отчисления с зарплаты. | 499 305 | 499 305 |

| 6. Прочие. | 200 354 | 200 203 |

| Итого: | 5 022 367 | 5 022 034 |

Амортизация баз. = 10 251 + 523 429 = 533 680 руб.

Амортизация проект. = 10 245 + 523 381 = 533 626 руб.

Энергоресурсы баз. = 1 620 992 + 709 + 14 564 + 48 604 + 45 723 + 1 646 = 1 732 238 руб.

Энергоресурсы проект. = 1 620 992 + 709 + 14 564 + 48 604 + 45 723 + 1 518 = 1 732 110 руб.

Заработная плата = 840 403 + 720 000 + 360 000 = 1 920 403 руб.

Прочие баз. = 43 284 + 157 070 = 200 354 руб.

Прочие проект. = 43 135 + 157 068 = 200 203 руб.

5.Расчет (калькуляция) себестоимости

Себестоимость продукции – это выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Их расчет по отдельным статьям в денежном выражении на единицу продукции и принято называть калькуляцией.

Необходимо определить цеховую себестоимость. Результаты сводятся в таблицу 16.

Таблица 16.

Калькуляция себестоимости продукции.

| Статьи затрат | Сумма, руб. | |||

| Базовый вариант | Проектируемый вариант | |||

| на программу | на единицу | на программу | на единицу | |

| 1. Сырьё и основные материалы. | 6 174 000 | 29,4 | 6 174 000 | 29,4 |

| 2. Покупные изделия и полуфабрикаты. | - | - | - | - |

| 3. Полуфабрикаты собственного производства. | - | - | - | - |

| 4. Отходы. | 113 400 | 0,54 | 113 400 | 0,54 |

| 5. Итого материалы за вычетом отходов. | 6 060 600 | 28,86 | 6 060 600 | 28,86 |

| 6. Основная зарплата производственных рабочих. | 2 635 920 | 12,56 | 2 398 357 | 11,42 |

| 7. Дополнительная зарплата. | 527 184 | 2,51 | 479 671 | 2,29 |

| 8. Отчисления на соцстрах. | 822 407 | 3,92 | 748 287 | 3,57 |

| 9. Износ инструмента и спец.расходы. | 1 555 193 | 7,41 | 1 415 031 | 6,74 |

| 10. Общепроизводственные расходы. | 5 505 946 | 26,22 | 5 498 333 | 26,18 |

| 11. Производственная себестоимость. | 17 220 650 | 82,00 | 16 713 679 | 79,59 |

Статья сырьё и основные материалы рассчитывается:

На программу баз.(проект.) = 29,4 × 210 000 = 6 174 000 руб.

Статья отходы включает в себя возвратные отходы и рассчитывается следующим образом:

Черновой вес изделия = 2,1 кг, чистовой вес = 1,5 кг.

Вес отходов = 2,1 – 1,5 = 0,6 кг на одно изделие.

Цена отходов = 0,9 руб./кг.

Сумма отходов на единицу баз.(проект.) = 0,6 × 0,9 = 0,54 руб.

Сумма отходов на программу баз.(проект.) = 0,54 × 210 000 = 113 400 руб.

Затраты на материалы определяются прямым счетом по каждому виду по формуле:

![]() ,

,

где Мд – норма расхода материалов на изделие;

Цм – цена весовой единицы материала, руб.;

Мотх – масса отходов материала с одного изделия;

Цотх – цена весовой единицы отходов, руб.

Зм = (2,1 × 14 – 0,6 × 0,9) × 210 000 = 6 060 600 руб.

Таблица 17.

Расчёт стоимости материалов.

| Материал | Марка |

Цена ед-цы, руб./кг |

Норма расхода, кг |

Сумма, руб. |

Возвратные отходы | Общие затраты, руб. | ||

|

Вес, кг |

Цена, руб./кг | Сумма, руб. | ||||||

| сталь | 40 | 14 | 2,1 | 29,4 | 0,6 | 0,9 | 0,54 | 28,86 |

Затраты на основную заработную плату производственных рабочих, доплаты берутся по данным расчёта фонда заработной платы.

Статья отчисления на социальное страхование включает отчисления от суммы основной и дополнительной заработной платы в размере, установленном Правительством РФ на текущий год (26%).

Затраты по износу инструментов, приспособлений и спец. расходы можно принять в размере 59% основной заработной платы производственных рабочих.

Общепроизводственные расходы включают в себя расходы, связанные с содержанием и эксплуатацией оборудования и общецеховые расходы:

На программу баз. = 3 298 477 + 2 207 469 = 5 505 946 руб.

На программу проект. = 3 298 427 + 2 199 906 = 5 498 333 руб.

Производственная себестоимость рассчитывается как разность между затратами на сырьё и основные материалы, основную заработную плату производственных рабочих, дополнительную зарплату, отчислениями на соцстрах, износом инструмента, общепроизводственными расходами и отходами.

6.Определение потребности в оборотных средствах

К собственным оборотным средствам относятся производственные запасы: сырье, основные материалы, топливо, тара, запасные части для ремонта, малоценные и быстроизнашивающиеся предметы; затраты на незавершённую продукцию; незавершённое производство и полуфабрикаты собственного изготовления, расходы будущих периодов; а также готовая продукция на складах.

Размеры этих запасов, заделов и остатков планируются и нормируются самими предприятиями и называются нормируемыми оборотными средствами.

Расчет норматива оборотных средств ведётся исходя из норм запасов оборотных средств по отдельным видам товароматериальных ценностей, выраженных в днях. Результаты расчетов следует внести в таблицу 18.

Таблица 18

Норматив оборотных средств.

| Наименование элементов оборотных средств |

Годовой расход, руб. |

Норма запаса, дни |

Норматив, руб. |

||

| Базовый вариант | Проектируе-мый вариант | Базовый вариант | Проектируе-мый вариант | ||

| 1. Основные материалы и полуфабрикаты. | 6 174 000 | 6 174 000 | 30 | 514 500 | 514 500 |

| 2. Вспомогательные материалы. | 198 140 | 198 137 | 60 | 33 024 | 33 023 |

| 3. Запасные части для ремонтов. | 17 400 | 17 400 | |||

| 4. МБИ. | 57 979 | 56 570 | 60 | 9 663 | 9 428 |

| 5. Незавершенное производство. | 86 100 | 83 570 | |||

| 6. Расходы будущих периодов. | 258 639 | 251 033 | |||

| 7. Готовая продукция. | 3 | 143 505 | 139 281 | ||

| 8. Прочие материальные ценности. | 21 257 | 20 965 | |||

| Итого: | 1 084 088 | 1 069 200 | |||

Норматив оборотных средств на запасы материалов (Ноб.м.) определяется по формуле:

![]() ,

,

где М – годовой расход на основные материалы, руб.;

Тз – норма запаса материалов, дни.

![]() руб.

руб.

Норматив оборотных средств на вспомогательные материалы определяется аналогично. Годовой расход на вспомогательные материалы, используемые при эксплуатации оборудования, составляет 3 247,3 руб. на один станок.

Годовой расход вспомогательных материалов, используемых на текущий ремонт оборудования, составляет 10-15% от затрат на ремонт.

Годовой расход баз. = (3 247,3 × 42) + (584 548 + 32 984) × 0,1 = 198 140 руб.

Годовой расход проект. = (3 247,3 × 42) + (584 548 + 32 953) × 0,1 = 198 137 руб.

![]() руб.

руб.

![]() руб.

руб.

Величина оборотных средств на запасные части для ремонта оборудования составляет 24-30 руб. на ремонтную единицу.

Нз.ч. = 580 × 30 = 17 400 руб.

К малоценному инвентарю относят инструмент, тару, спецодежду, инвентарь.

Годовой расход малоценного быстроизнашивающегося инструмента и приспособлений можно принять 949,3 руб. в год на один станок.

Годовой расход малоценного быстроизнашивающегося инвентаря можно принять 201,2 руб. в год на одного работающего.

Годовой расход баз. = 949,3 × 42 + 201,2 × 90 = 57 979 руб.

Годовой расход проект. = 949,3 × 42 + 201,2 × 83 = 56 570 руб.

НМБИ баз. = 57 979 × 60 / 360 = 9 663 руб.

НМБИ проект. = 56 570 × 60 / 360 = 9 428 руб.

Норматив по незавершенному производству (Ннп) определяется по годовому выпуску готовых изделий по формуле:

![]() ,

,

где Сi – себестоимость изделия, руб.;

Ni – годовой выпуск изделия, шт.;

Тц – длительность производственного цикла, календарные дни (определяются по выбранному варианту участка) (2-3 дня);

Кнар.з. – коэффициент нарастания затрат. Можно принять Кнар.з = 0,6.

![]() руб.

руб.

![]() руб.

руб.

Норматив по расходам будущих периодов определяется укрупнено в размере 1,5% от себестоимости продукции, выпущенной за год.

Нрасх.б.п. баз. = 17 220 650 × 0,015 = 258 310 руб.

Нрасх.б.п. проект. = 16 713 679 × 0,015 = 250 705 руб.

Норматив по готовой продукции на складах определяется как произведение однодневного выпуска продукции и нормы запаса в днях.

![]() руб.

руб.

![]() руб.

руб.

Норматив оборотных средств в прочих материальных ценностях укрупнено принимается равным 2% от суммы нормативов по предыдущим элементам.

Нпр. баз. = (514 500 + 33 024 + 17 400 + 9 663 + 86 100 + 258 639 + 143 505) × 0,02 = 21 257 руб.

Нпр. проект. = (514 500 + 33 023 + 17 400 + 9 428 + 83 570 + 251 033 + 139 281) × 0,02 = 20 965 руб.

7.Определение технико-экономических показателей участка

На основании расчетов составляется таблица основных технико-экономических показателей участка (таблица 19) по базовому и проектируемому вариантам. Показатели анализируются и делается вывод.

Таблица 19

Технико-экономические показатели участка.

| № | Показатели | Значение показателей | |

| Базовый | Проектируемый | ||

| 1. |

Годовая программа выпуска деталей – в натуральном выражении, шт.; – по себестоимости, руб.; – по трудоемкости, н/час. |

210 000 17 220 650 6 904 800 |

210 000 16 713 679 6 904 800 |

| 2. |

Стоимость основных производственных фондов, руб., в т.ч.: – зданий и сооружений; – машин и оборудования. |

6 548 670 609 000 5 939 670 |

6 548 670 609 000 5 939 670 |

| 3. |

Производственная площадь, м2: – всего; – на один станок. |

840 20 |

840 20 |

| 4. | Количество оборудования, шт., в т.ч. металлорежущих станков. |

42 37 |

42 37 |

| 5. |

Численность работающих, чел., в т.ч.: – основных рабочих; – вспомогательных рабочих; – руководителей; – специалистов. |

90 56 22 6 6 |

83 49 22 6 6 |

| 6. | Фондоотдача, руб. | 2,63 | 2,55 |

| 7. | Съем продукции с 1 м2 производственной площади, руб./м2 | 20 501 | 19 897 |

| 8. |

Производительность труда: – одного работающего, шт./чел. руб./чел. – одного рабочего, шт./чел. |

2 333 191 341 2 692 |

2 530 201 370 2 958 |

| 9. |

Фонд заработной платы, руб., в т.ч. Фонд основной з/платы основных рабочих. |

5 083 507 3 163 104 |

4 798 431 2 878 028 |

| 10. |

Среднемесячная зарплата, руб.: – одного работающего; – одного основного рабочего. |

4 707 4 707 |

4 818 4 895 |

| 11. |

Цеховая себестоимость, руб.: – годового выпуска; – детали. |

17 220 650 82,0 |

16 713 679 79,59 |

| 12. | Капитальные вложения в основные фонды, руб. | 7 821 470 | 7 820 945 |

| 13. | Потребность в оборотных средствах, руб. | 1 084 088 | 1 069 200 |

| 14. | Фондоемкость, руб. | 0,381 | 0,393 |

| 15. | Фондовооруженность труда, руб. | 72 763 | 78 900 |

| 16. | Приведенные затраты, руб. | 18 393 871 | 17 886 821 |

| 17. | Годовой экономический эффект, руб. | 507 050 | |

Показатель фондоотдачи рассчитывается по формуле:

Ф = С / ОПФ,

где С – себестоимость производственной программы;

ОПФ – стоимость основных фондов.

Съем продукции с 1 м2 производственной площади рассчитывается как отношение себестоимости к производственной площади.

Фондоемкость = 1 / Фондоотдача

Фондовооруженность = ОПФ / ППП

8.Расчет экономического эффекта от предложенных организационно – технических мероприятий

Определяются приведенные затраты по базовому и проектному вариантам по формуле:

![]() ,

,

где С – себестоимость продукции, руб.;

Ен – нормативный коэффициент эффективности = 0,15;

К – капитальные вложения в основные фонды, руб.

Зп баз. = 17 220 650 + 0,15 × 7 821 470 = 18 393 871 руб.

Зп проект. = 16 713 679 + 0,15 × 7 820 945 = 17 886 821 руб.

Годовой экономический эффект определяется по формуле:

![]() ,

,

где Эг – годовой экономический эффект;

![]() – приведенные затраты по базовому

и проектному вариантам.

– приведенные затраты по базовому

и проектному вариантам.

Эг = 18 393 871 – 17 886 821 = 507 050 руб.

Заключение

В данной курсовой работе было осуществлено проектирование и организация производственного участка, определение технико-экономических показателей участка и расчет экономического эффекта от предложенных организационно-технических мероприятий.

В работе были разработаны мероприятия по улучшению эффективности производства. Одним из таких мероприятий было сокращение численности основных производственных рабочих с 56 человек до 49 человек, благодаря совмещению операций и многостаночности обслуживания.

Расчет и анализ основных показателей свидетельствует о том, что мероприятия по сокращению численности рабочих привели к сокращению приведенных затрат с 18 393 871 руб. до 17 886 821 руб. Годовой экономический эффект составил 507 050 руб.

Список использованной литературы

1. Великанов К.М., Власов В.Ф., Карандашова К.С. Экономика и организация производства в дипломных проектах. Л.; 1986.

2. Организация и планирование машиностроительного производства (производственный менеджмент): Учебник / Под ред. Ю.В. Скворцова, Л.А. Некрасова. – М. Высш. шк., 2003.

3. Организация производства: Методические указания к выполнению курсового проекта / Сост. А.П. Мордикова. Ковров: КГТА, 2001. – 36 с.

4. Расчеты экономической эффективности новой техники. Справочник / Под ред. К.М. Великанова. Л.; 1990.